PLM行业市场竞争格局分析(2021年)

我国PLM行业现状:市场规模逐年扩大软件授权投资占比近五成

我国PLM行业现状:市场规模逐年扩大软件授权投资占比近

五成

PLM即产品生命周期管理,是一种为企业产品全生命周期提供服务的软件解决方案,应用于在单一地点的企业内部、分散在多个地点的企业内部,以及在产品研发领域具有协作关系的企业之间的,支持产品全生命周期的信息的创建、管理、分发和应用的一系列应用解决方案,它能够集成与产品相关的人力资源、流程、应用系统和信息。

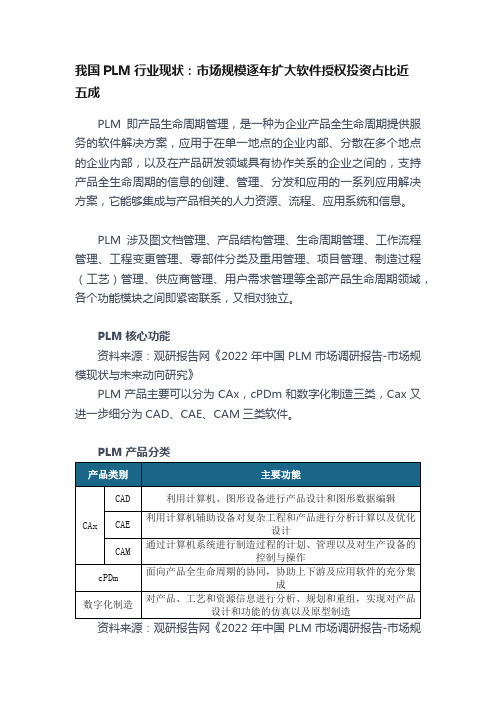

PLM涉及图文档管理、产品结构管理、生命周期管理、工作流程管理、工程变更管理、零部件分类及重用管理、项目管理、制造过程(工艺)管理、供应商管理、用户需求管理等全部产品生命周期领域,各个功能模块之间即紧密联系,又相对独立。

PLM核心功能

资料来源:观研报告网《2022年中国PLM市场调研报告-市场规模现状与未来动向研究》

PLM产品主要可以分为CAx,cPDm和数字化制造三类,Cax又进一步细分为CAD、CAE、CAM三类软件。

模现状与未来动向研究》

随着我国智能制造业的发展,对PLM行业的需求不断增加,我国PLM行业市场规模从2016年的17.9亿美元增至2019年的*亿美元,年均复合增长率达*%。

2016-2019年我国PLM行业市场规模

数据来源:观研报告网《2022年中国PLM市场调研报告-市场规模现状与未来动向研究》

从中国PLM市场投资分布来看,软件授权费用占比最大,约48.7%;其次是实施服务费,占整体的33%;升级维护费占比为14%,其他领域如信息系统集成等占比为4.3%。

我国PLM市场投资分布结构

数据来源:观研报告网《2022年中国PLM市场调研报告-市场规模现状与未来动向研究》。

浅谈中国PLM市场与发展趋势

PLM系统的概况及其在国内市场的发展趋势******学号:SX*******指导老师:沈建新教授2015年12月8日摘要在经济一体化的影响下,中国作为全球的制造业大国,企业的发展正在迅速向一体化、信息化迈进,在信息化的进程中,企业的生产管理必须实现高效率、高质量,为此,产品全生命周期管理作为一项能够解决产品管理问题的系统应运而生。

PLM技术在企业不断尝试实施的过程中,系统功能不断改进、完善,发展成为一整套涵盖范围非常广泛的企业管理系统。

其在中国的应用也日趋广泛,从摩托车到航空航天,PLM技术正在发挥着重要的作用,与此同时,随着发展的加快,对产品要求越来越高,PLM技术也在实践中不断发展,为企业信息化管理提供有力的帮助。

关键字:产品数据管理;PLM技术;企业信息化;企业管理AbstractWith the effects of economic integration, as the world’s manufacturing powerhouse, China is stepping into integration and informatization. At the process of informatization, Enterprises’ production and management must achieve high efficiency and quality. PLM came into being as a system to solve the problem of product management. The system of PLM continuous improving and perfecting in the process of enterprises’ practices and has been a wide range of business management systems. The application is becoming more extensive, from motor to aerospace, PLM do more helpful, at the same time, with the high speed and high quality, PLM will be more and more hepful.Keywords: Product dates management; PLM technology; Enterprise informatiation; Enterprise’s management第一章绪论世界自由贸易与全球经济一体化进程的加快,使制造企业的竞争环境发生了根本性变化。

PLM市场竞争分析

PLM市场竞争分析PLM (Product Lifecycle Management)市场是一个竞争激烈且充满挑战的行业。

随着全球数字化转型的推进和制造业的快速发展,PLM软件和解决方案的需求不断增加,这使得市场上的竞争变得更加激烈。

以下是PLM市场竞争分析的一些关键点:1.市场规模和增长:PLM市场规模庞大且不断增长。

根据市场研究公司的数据,2024年全球PLM市场规模超过60亿美元,并预计未来几年将以每年10%以上的复合年增长率增长。

这个庞大的市场规模吸引了众多的软件供应商和解决方案提供商进入市场。

2.市场细分:PLM市场根据产品功能和服务可细分为多个子市场,包括机械CAD、电子CAD、仿真分析、供应链管理等。

在每个细分市场中,都存在着不同程度的竞争。

3. 主要竞争对手:在PLM市场上,有一些全球知名的企业一直在占据主导地位,如PTC、Siemens PLM、Dassault Systemes和Autodesk等。

这些企业拥有雄厚的技术实力和广泛的客户基础,并且在不同细分市场上都有强力的解决方案。

4.品牌建设和市场认知度:PLM市场竞争激烈,品牌建设和市场认知度变得至关重要。

知名的品牌对于吸引新客户和保持现有客户的忠诚度非常重要。

企业通过市场推广、产品展示、客户案例等方式提高其品牌知名度,并与客户建立长期的合作关系。

5.产品创新:在竞争激烈的PLM市场上,产品创新是吸引和保持客户的关键。

企业需要不断推出新的功能和解决方案,以满足不断变化的市场需求。

同时,与其他市场竞争对手相比,产品质量和性能的提升也是一个关键的竞争要素。

6.价格竞争:PLM市场上存在着价格战的竞争现象。

由于市场上有很多供应商,他们为了争取市场份额而不断降低产品价格。

价格战虽然有利于客户,但同时也对供应商的盈利能力构成了挑战。

7.天然垄断市场:PLM市场另一个特点是存在着一些天然垄断市场,例如航空航天、汽车制造等。

在这些行业中,由于复杂的技术需求和高昂的开发成本,少数供应商占据了市场主导地位,并且很难被其他竞争对手取代。

PLM(产品生命周期管理)行业分析报告

PLM(产品生命周期管理)行业分析报告一、定义PLM(Product Lifecycle Management),即产品生命周期管理。

它是一种集成的、较为综合的系统方法,并综合了工程设计、制造、采购、销售和服务等多个方面,并在整个产品的生命周期中进行信息管理和跟踪。

通过PLM系统的应用,可以对于产品的设计、制造、销售、服务等环节进行全面的管理和协调,为企业带来更高效的生产作业和更好的流程控制,提升企业的核心竞争力。

二、分类特点PLM系统可以分为三个主要的分类:CAD/CAM/CAE(计算机辅助设计、制造和工程),协同工作和数据管理。

下面分别进行阐述:1、CAD/CAM/CAECAD/CAM/CAE是PLM体系结构中非常重要的一部分,其主要工作是支持工程设计和高级制造的各个方面,设计和构建模型,分析和验证设计、制造和工程流程,以及管理设计数据。

这些应用程序的目的是提高设计、工程和制造的效率和质量。

2、协同工作协同工作包括企业内部的人员和外部供应商、合作伙伴,以及行业内其他的参与者之间的工作协作。

这些协作的目的是最终实现整个生命周期的集成,跨越各个方面的业务活动,构建关系网络和管理自动化。

3、数据管理数据管理包括数据收集、处理、分析、存储和交换,以保证所有的数据都是安全可靠的。

掌握数据可以促进企业的管理信息系统,提高企业的工作效率和生产能力,提升企业的核心竞争力。

三、产业链PLM产业链是一个生态系统,包含了软件、硬件、服务、管理和培训等多个方面,其中以软件为主要的组成部分。

PLM产业链通常分为以下四层:市场需求层:囊括了汽车、机械、航空、电子、医药、消费品等各个主要工业领域,其需求决定了整个PLM市场的规模和方向。

软件和工具层:主要提供PLM系统和计算机辅助设计、工程和制造的软件工具。

服务和支持层:提供专业PLM技术支持和培训,以帮助企业更好地实施PLM系统。

第三方开发商和集成商层:提供定制化服务,以满足客户的个性化需求,帮助企业把PLM系统与现有的企业系统进行无缝结合,从而提高企业生产效率和竞争力。

PLM市场竞争分析

劣势:

1. 中端解决方案的推广落后于高端解决方案的推广。 2. 在军工领域的优势有待进一步提升,尤其是在船舶及航天总装厂。 3. 渠道之间竞争相对激烈。

版权所有©1993-2009金蝶软件(中国)有限公司

P18

其它PLM商厂的状况

PTC:

2009 年PTC 加大了在中国的人才吸引力度,目前在中国的PTC 员工已经超过600 人 2009 年加大了继2008 年开始的渠道发展计划,目前的渠道合作伙伴已经超过50 余家 2009 年PTC 继续加大对教育的投入,向中国200 余家职业院校捐赠价值1.8 亿美元的软件

3、从行业来看:

金蝶PLM经历了10年的发展,树立了一大群各行业的标杆龙头客户,这是用友PLM所没有的

4、从报价来看:

金蝶PLM定价比用友PLM更有优势,模块和集成软件都比用友多

版权所有©1993-2009金蝶软件(中国)有限公司

P17

其它PLM商厂的状况

西门子:

2007年35亿美元收购了UGS,09年PLM销售排名第一,国内渠道80多家。

厂商 实施时间(天) 实施费用 基本框架 研发文档管理 研发工作流管理 产品结构及零部件管理 研发项目管理 变更管理 表单管理 需求管理 ERP集成 AutoCAD集成 PROE集成 50,000 50,000 20,000 30,000 30,000 每 增 加 一 个 站 点 10,000 金蝶 (10用户) K/3PLM 60 3000(项目经理)2500(实施顾问) 100,000 300,000, 增加一个12,000 用友 (5用户) PDM3 80 5000(项目经理)3000(实施顾问)

优势:

1. 其PLM解决方案最为完整,也是业内率先推出的基于SOA构构的产品。 2. 中国团队的核心管理人员稳定,具有很强的专业能力。 3. 渠道商能力普遍高于行业平均水平,较强的专业背景。 4. 在通用机械、装备、模具、汽车、家电、航空航天部件企业等行业竞争优势明显 5. 市场运作成体系,有较强的品牌优势。

PLM迎来“黄金十年”

PLM迎来“黄金十年”作者:孙杰贤来源:《中国信息化》2022年第10期华西证券今年出过一份工业软件行业专题报告,指出:我国的PLM(产品生命周期管理)市场已迎来“黄金十年”。

而从全球范围来看,根据CIMdata的统计,2021年全球PLM市场增长11.2% ,达到了595亿美元,高于先前7.5%的预期。

Mark Lobo是PLM头部企业PTC公司PLM产品线总经理,他说:在数字化的大背景下,市场需求和游戏规则都发生了很大的变化,所有企业都在关注闭环质量问题。

“他们希望能做到产品全程的追溯、跟踪,从产品的需求调研到设计研发,从生产制造到销售服务。

他们想知道:为什么产品要这样设计和制造?怎样才能进一步缩短产品的开发周期?怎样才能更好地与供应链合作伙伴协同?怎样才能让产品的制造更绿色节能?为此,他们需要一个可信的数据支撑,而这正是PLM基本诉求所在。

”PLM 系统承载着企业从产品需求、研发、工艺、制造、服务等产品全生命周期的关键业务数据和流程数据,是企业建立创新协同体系的基础。

对于工业企业来说,产品永远是核心,如果没有PLM作为最底层的支撑,企业研、产、供、销、服等环节数据就无法连接,业务流程就无法打通,这也是为什么PLM被称为工业软件的航母。

据Mark Lobo介绍,PTC的PLM产品——Windchill已连续18个季度中呈现双位数ARR (年度经常性收入)增长,这也从一个侧面印证了西南证券“黄金十年”的論断。

但是,技术和产业环境在变化,企业需要也在变化。

对于PLM的未来发展,Mark Lobo提到了如下三点。

融入低碳理念。

当前,世界范围内都非常关注碳排放的问题,中国更是制定了双碳目标。

因此,新一代PLM系统应该引入低碳设计理念及低碳性能指标要求,建立加入产品碳足迹信息模型,对产品的研发制造、交付使用、回收再利用进行全面的低碳设计,从源头降低产品能耗和碳排放,帮助企业实现绿色转型。

转向订阅模式。

中国PDM、PLM应用调查

选型时是站在企业全局的角度来考虑的,这就为PDM/PLM厂商提出了新的要求――能提供企业信息化的整体解决方案,而非仅仅研发部门的解决方案。

三、PDM/PLM市场现状分析目前,中国PDM/PLM中高端市场与高端市场存在较大的差别,主要表现在:高端市场方面基本上被国外品牌所垄断,且被UGS、IBM和PTC三家公司的Teamcenter、Windchill、Smarteam三个产品所瓜分,其中Teamcenter在传统的特大型企业中有一定的优势,Windchill则在航空/航天等军工企业具有一定的优势,Smarteam在中、大型企业中有一定的优势(如图6所示),同时SAP、ORACLE等国外传统管理信息化解决方案提供商也开始整合自身的产品,有针对性的推出PDM/PLM解决方案,并在原有客户中进行实施,树立典型客户,由于在一个平台上来实现,其数据之间的集成性较好,随着这股力量的不断成熟和壮大,势必成为传统C4P厂商最有力的竞争对手。

在中端市场中国内PDM/PLM厂商因本地化和价格等方面的原因占有一定的优势,占据了较大的市场份额,尤其是在用户的数量上具有明显的优势,但除了英泰和思普表现较为突出外,艾克斯特、开目、大恒、新模式等均在伯仲之间,差异化并不明显,这从侧面反映了国产的PDM/PLM还处于产品生命周期的发展期,市场竞争更为激烈,既要顾及国外厂商的技术竞争,又要考虑国内厂商的价格竞争,往往是经过惨烈拼杀后,所接下的项目利润很少,因此国内PDM/PLM厂商的生存环境不容乐观,要产生无论是从技术上、市场上和实施能力上均能同国外厂商抗衡的国产PDM/PLM企业的道路还很漫长。

四、企业应用现状分析在调查的企业中有54%的企业的PDM/PLM系统已经成功上线,25%的企业在实施阶段,21%的企业在进行产品选型阶段。

成功上线的企业中,有的20%企业已经成功上线运行半年以内,25%企业已经成功上线运行一年以内,29%企业已经成功上线运行一年半以内,有22%企业成功上线运行二年以上(如图7所示)。

PLM行业市场竞争格局分析(2021年)

图22:全球PLM企业竞争关系矩阵

图23:我国PLM企业服务覆盖

研发规模

达索系统

高

甲骨文 SAP 西门子

Autodesk

PTC

神州软件

Extech SIPM

数码大方

开目 用友

低

天喻软件 金蝶 国际CAD/PDM厂商

浙大联科

国际ERP厂商

鼎捷软件

中国PLM厂商

低

高

价格

3

CAD厂商领跑行业

• CAD厂商处于技术领先位置,持续领跑PLM行业:根据2010年CIMdata对PLM的统计,三大CAD国际巨头 PTC、达索系统和西门子已经处于行业绝对领先位置,三者共计市场份额占比达到52%。近十年中,CAD厂商 在PLM行业持续拥有较大的市场影响力,CAD领先厂商Autodesk也一直是PLM领域的有力竞争者之一。

企业竞争格局:全球主流市场被外企垄断

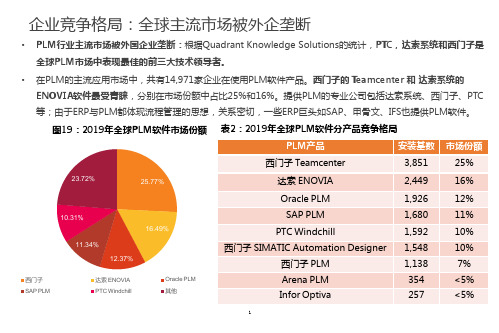

• PLM行业主流市场被外国企业垄断:根据Quadrant Knowledge Solutions的统计,PTC,达索系统和西门子是 全球PLM市场中表现最佳的前三大技术领导者。

• 在PLM的主流应用市场中,共有14,971家企业在使用PLM软件产品。西门子的 Teamcenter 和 达索系统的 ENOVIA软件最受青睐,分别在市场份额中占比25%和16%。提供PLM的专业公司包括达索系统、西门子、PTC 等;由于ERP与PLM都体现流程管理的思想,关系密切,一些ERP巨头如SAP、甲骨文、IFS也提供PLM软件。

• 全球行业并购活跃:根据CIMdata与e-works的研究统计,2019年PLM市场共发生106起并购案例,略低于 2018年的123起和2017年的135起,绝大部分PLM市场被业界领导厂商掌控。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图22:全球PLM企业竞争关系矩阵

图23:我国PLM企业服务覆盖

研发规模

达索系统

高

甲骨文 SAP 西门子

Autodesk

PTC

神州软件

Extech SIPM

数码大方

开目 用友

低

天喻软件 金蝶 国际CAD/PDM厂商

浙大联科

国际ERP厂商

鼎捷软件

中国PLM厂商

低

高

价格

3

CAD厂商领跑行业

• CAD厂商处于技术领先位置,持续领跑PLM行业:根据2010年CIMdata对PLM的统计,三大CAD国际巨头 PTC、达索系统和西门子已经处于行业绝对领先位置,三者共计市场份额占比达到52%。近十年中,CAD厂商 在PLM行业持续拥有较大的市场影响力,CAD领先厂商Autodesk也一直是PLM领域的有力竞争者之一。

表3:ERP厂商逐渐向PLM领域渗透业务

图26:PLM厂商竞争能力分析

ERP厂商 SAP

Oracle 鼎捷软件

用友 金蝶

进入PLM领域途径

2000年推出了其基于互联网应用的 套件,其中包含PLM模块。

2007年收购第一家专为电子制造业设计供 应链标准模式的PLM厂商Agile Software。

Bentley Systems Aveva

Hexagon 其他

ERP厂商进入PLM市场的趋势呈现

• 二者并无技术壁垒:相比CAD/PDM厂商,ERP厂商在资源管理与组织协同方面具有更强的竞争能力;PLM 供应商则多提供全面的研发技术组合,包括设计,仿真,产品数据管理和协作技术等。

• ERP背景的PLM厂商主要包括SAP、Oracle甲骨文、鼎捷软件、用友、金蝶等。根据Quadrant Knowledge Solutions的统计,虽然大多数PLM供应商可能提供所有的核心功能,但其功能的广度和深度存在差异;技术 平台,集成BOM管理的复杂性和基于模型的数字孪生管理战略是企业最具竞争力的差异化因素。

图19:2019年全球PLM软件市场份额

表2:2019年全球PLM软件分产品竞争格局

PLM产品

安装基数

西门子 Teamcenter

3,851

市场份额 25%

23.72%

25.77%

10.31%

11.34%

12.37%

16.49%

西门子 SAP PLM

达索 ENOVIA PTC Windchill

Oracle PLM 其他

达索 ENOVIA Oracle PLM

SAP PLM PTC Windchill 西门子 SIMATIC Automation Designer

西门子 PLM Arena PLM Infor Optiva

2,449 1,926 1,680 1,592 1,548 1,138 354 257

16% 12% 11% 10% 10% 7% <5% <5%

200

191 154

100

102 86 74 72 46 45

0

2

企业竞争格局:中国进入市场较晚,行业分布离散化

• 中国企业进入市场较晚,集中于机械、电子领域:2009年,国内软件企业用友、金蝶以并购的方式涉足PLM,

与外企存在较大的技术服务差距;服务领域方面,三大PLM国外厂商的服务范围覆盖较为全面,而大部分的本 土PLM厂商则呈现出行业离散型特征,无法全面覆盖医药制造、化工、食品饮料和其他新兴行业市场。

以ERP产品为基础,以“上承CAD,下接ERP” 信息系统集成策略开发PLM。

2009年收购重庆迈特科技,并宣布成立独 立的PLM事业部。

2002年收购我国华南地区主流PLM厂商广 州普维科技。

数据管理 资源管理

创新能力 CAD/PDM厂商

研发工具

协同接口 ERP厂商

5

行业竞争动态化,企业并购活跃

21.6%

1.6% 1.8% 2.0%

2.7% 3.1%

7.3%

7.8%

西门子 PERA global ZWCAD

PTC CAXA Extec

18.7%

17.3%

16.2% 达索 MSC Others

4%

6%

5%

5%

6%

31%

18%

20%

Autodesk BJSASC

西门子 PTC

4

达索

Autodesk

1

产品选择倾向:主要受供应商行业优势与地域位置影响

• 西门子与达索系统都在美国拥有最高的市场份额,其客户的地域分布具有本土化倾向;在行业方面,企业客 户在选择PLM产品时可能会优先考虑供应商的行业优势,达索系统专注于航空航天领域,而西门子则在汽车 行业具有一定优势。

图20:2019年西门子Teamcenter客户地域及行业分布 图21: 2019年达索ENOVIA客户地域及行业分布

• 可能的原因是,一方面,PLM/PDM技术的发展与CAD的发展息息相关,正是CAD的大量应用,才使企业认识 到了产品数据管理的重要性;另一方面,根据PLM概念的发展历史,其是对CAD的集成延伸,因此CAD 厂商 进入PLM行业具有一定的技术与客户资源先决优势。

Байду номын сангаас

图24:2010年PLM产品市场份额

图25:2019年CAD产品市场份额

414 131 220 233

261

1965

277 88 123 125

243

1221

美国 印度 英国 德国 意大利 其他

700 615

600

500

400

362 306

300

243 207

200 100

143 142 138 87 64

0

美国 印度 英国 法国 德国 其他

500 445

400

300

242

企业竞争格局:全球主流市场被外企垄断

• PLM行业主流市场被外国企业垄断:根据Quadrant Knowledge Solutions的统计,PTC,达索系统和西门子是 全球PLM市场中表现最佳的前三大技术领导者。

• 在PLM的主流应用市场中,共有14,971家企业在使用PLM软件产品。西门子的 Teamcenter 和 达索系统的 ENOVIA软件最受青睐,分别在市场份额中占比25%和16%。提供PLM的专业公司包括达索系统、西门子、PTC 等;由于ERP与PLM都体现流程管理的思想,关系密切,一些ERP巨头如SAP、甲骨文、IFS也提供PLM软件。

• 全球行业并购活跃:根据CIMdata与e-works的研究统计,2019年PLM市场共发生106起并购案例,略低于 2018年的123起和2017年的135起,绝大部分PLM市场被业界领导厂商掌控。