计量经济学课程作业

计量经济学作业

计量经济学作业计量经济学作业(5-7)一、作业五1. 在存在异方差情况下,普通最小二乘法(OLS )估计量是有偏的和无效的。

()2. 当存在自相关时,OLS 估计量是有偏的并且也是无效的。

()3. 如果在多元回归模型中,根据通常的t 检验,全部回归系数分别都是统计上不显著的,那么该模型不会有一个高的R 2值。

()4. 在时间序列模型中,遗漏重要解释变量既有可能导致异方差问题,又有可能导致自相关问题。

()5. 变量是非线性的回归模型在计量经济学上不被称作线性回归模型。

()6. 随机误差项μi 与残差e i 是一回事。

()7. 给定显著性水平α及自由度,若计算得到的t 值超过临界的t 值,则接受原假设。

8. 蛛网现象可能会带来计量经济模型的自相关问题。

()9. 无论模型中包括多少个解释变量,总离差平方和(TSS )的自由度总为(n-1)。

()10. 在多元线性回归模型中,方差膨胀因子(VIF )一定是不小于1。

()11. 在存在异方差情况下,常用的OLS 法总是高估了估计量的标准差。

()12. 若假定自相关系数等于1,那么一阶差分变换能够消除自相关。

()13. 存在多重共线时,模型参数无法估计。

()14. 如果在多元回归模型中,根据通常的t 检验,全部回归系数分别都是统计上不显著的,那么该模型不会有一个高的R 2值。

()15. 当我们得到参数区间估计的上下限的具体数值后,就可以说参数的真实值落入这个区间的概率为1-α. ()16. p 值和显著性水平α是一回事。

()17. 只有当μi 服从正态分布时,OLS 估计量才服从正态分布。

()18. 多元回归模型的总体显著性意味着模型中任何一个变量都是统计显著的。

()19. 戈德菲尔德-夸特检验(GQ 检验)可以检验复杂性的异方差。

()20. 残差平方和除以自由度(n-k )始终是随机误差项μi 方差(2σ)的无偏估计量。

()21. 用一阶差分法消除自相关时,我们假定自相关系数等于-1。

计量经济学作业1-4

作业一1、双对数模型01ln ln Y X u ββ=++中,参数β1的含义是( )A .X 的相对变化,引起Y 的期望值绝对量变化B .Y 关于X 的边际变化C .X 的绝对量发生一定变动时,引起因变量Y 的相对变化率D .Y 关于X 的弹性2、设OLS 法得到的样本回归直线为12i i i Y X e ββ=++,以下说法不正确的是 ( ) A .0i e =∑ B .(,)X Y 在回归直线上 C .Y Y = D .(,)0i i COV X e ≠3、下列说法正确的有( )A .时序数据和横截面数据没有差异B. 对总体回归模型的显著性检验没有必要C. 总体回归方程与样本回归方程是有区别的D. 判定系数R 2不可以用于衡量拟合优度4、在回归分析中,下列有关解释变量和被解释变量的说法正确的有( )A .被解释变量和解释变量均为随机变量B .被解释变量和解释变量均为非随机变量C .被解释变量为随机变量,解释变量为非随机变量D .被解释变量为非随机变量,解释变量为随机变量5、一元线性回归分析中的回归平方和ESS 的自由度是( )A 、nB 、n-1C 、n-kD 、16、对样本的相关系数γ,以下结论错误的是( )A .γ越接近1,X 与Y 之间线性相关程度高B .γ越接近0,X 与Y 之间线性相关程度高C .01γ≤≤D . X 与Y 相互独立,则γ=0,7、同一时间,不同单位相同指标组成的观测数据称为( )A .原始数据B .横截面数据C .时间序列数据D .修匀数据8、根据样本资料估计得出人均消费支出Y 对人均收入X 的回归模型为ln i Y =2.00+0.75lnXi ,这表明人均收入每增加1%,人均消费支出将增加( )A 、0.2%B 、0.75%C 、2%D 、7.5%9、利用OLS 估计得到的样本回归直线12i i Y X ββ=+ 必然通过点 ( )A 、(,)X YB 、(,0)XC 、(0,)YD 、(0,0)10、多元线性回归分析中的 RSS 反映了( )A .应变量观测值总变差的大小B .应变量回归估计值总变差的大小C .应变量观测值与估计值之间的总变差D .Y 关于X 的边际变化11、将内生变量的前期值作解释变量,这样的变量称为( )A 、虚拟变量B 、控制变量C 、政策变量D 、滞后变量12、回归分析中使用的距离是点到直线的垂直坐标距离。

计量经济大学作业

计量经济学大作业大作业名称:选课班级:任课教师:成绩:一、摘要经济的发展,必然会带来货币的流通,也会带来消费。

经济将货币流通量、货款额和居民消费价格指数连接起来。

一个国家贷款额的多少和居民的消费价格指数往往可以在某种程度上反映经济的发展,反映货币流通量的大小。

我们可以通过计量经济学的多元线性模型来反映货币流通量、货款额和居民消费价格指数三者之间的关系。

然后对其进行拟合优度检验,F检验,显著性检验,异方差检验,相关性检验和多重共线性检验。

通过检验最终确定模型,使得建立的模型达到最优的结果。

通过分析我们得出,贷款额增加,会导致货币流通量的增加,居民消费价格指数的增加,也会导致货币流通量的增加。

关键字:币流通量货款额居民消费价格指数多元线性模型二、引言经济的发展,必然会带来一系列的改变,而货币流通量的变化则是最直接、深刻的体现了这一点。

接下来我们将根据多元线性回归模型来分析货币流通量、货款额和居民消费价格指数三者之间的关系。

在此次试验中,我们运用了eviews软件对相关数据进行处理和分析。

1、拟合优度检验——可决系数R2统计量回归平方和反应了总离差平方和中可由样本回归线解释的部分,它越大,残差平方和越小,表明样本回归线和样本观测值的拟合程度越高。

2、方程总体线性的显著性检验——F检验(1)方程总体线性的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出的判断。

(2)给定显著性水平α,查表得到临界值Fα(k,n-k-1),根据样本求出F统计量的书之后,可通过比较来判断是拒绝还是接受原假设,以判定原方程总体上的线性关系是否显著成立。

3、变量的显著性检验——t检验4、异方差的检验——怀特检验5、多重共线性的检验——逐步回归法以y为解释变量,逐个引入解释变量,构成回归模型,进行模型估计。

三、实证分析1、确定变量“货币流通量”为被解释变量,而“货币贷款额”和“居民消费价格指数”为解释变量。

计量经济学课程作业

广东石油化工学院 2015—2016学年第二学期《计量经济学》作业班级:作业11、下表是中国2007年各地区税收Y和国内生产总值GDP的统计资料。

单位:亿元以Eviews软件完成以下问题:(1)作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;散点图如图所示:建立如下的回归模型根据Eviews软件对表中数据进行回归分析的计算结果知:R^2 = 0.760315 F=91.99198斜率的经济意义:国内生产总值GDP每增加1亿元,国内税收增加0.071亿元。

(2)对所建立的方程进行检验;从回归估计的结果看,模型拟合较好。

可决系数R2=0.760315,表明国内税收变化的76.03%可由国内生产总值GDP的变化来解释。

从斜率项的t检验值看,大于10%显著性水平下自由度为n-2=29的临界值t0.05(29)=1.699,且该斜率值满足0<0.071<1,符合经济理论中税收乘数在0与1之间的说法,表明2007年,国内生产总值GDP每增加1亿元,国内税收增加0.071亿元。

(3)若2008年某地区国内生产总值为8500亿元,求该地区税收收入的预测值和预测区间。

由上图可得知该地区国内生产总值的预测值:Y i= -10.63+0.071*8500=592.87(亿元)下面给出国内生产总值90%置信度的预测区间E(GDP)=8891.126Var(GDP)=57823127.64在90%的置信度下,某地区E(Y0)的预测区间为(60.3,1125.5)。

2、已知某市货物运输总量Y(万吨),国内生产总值GDP(亿元,1980不变价)1985年-1998年的样本观测值见下表。

年份Y GDP 年份Y GDP1985 18249 161.69 1992 17522 246.921986 18525 171.07 1993 21640 276.81987 18400 184.07 1994 23783 316.381988 16693 194.75 1995 24040 363.521989 15543 197.86 1996 24133 415.511990 15929 208.55 1997 25090 465.781991 18308 221.06 1998 24505 509.1资料来源:《天津统计年鉴》,1999年。

计量经济学作业第5篇(含答案)

计量经济学作业第5篇(含答案)第5章习题一、单项选择题1.对于一个含有截距项的计量经济模型,若某定性因素有m个互斥的类型,为将其引入模型中,则需要引入虚拟变量个数为()A. mB. m-1C. m+1D. m-k2.在经济发展发生转折时期,可以通过引入虚拟变量方法来表示这种变化。

例如,研究中国城镇居民消费函数时。

1991年前后,城镇居民商品性实际支出Y 对实际可支配收入X的回归关系明显不同。

现以1991年为转折时期,设虚拟变量,数据散点图显示消费函数发生了结构性变化:基本消费部分下降了,边际消费倾向变大了。

则城镇居民线性消费函数的理论方程可以写作()A. B.C. D.3.对于有限分布滞后模型在一定条件下,参数可近似用一个关于的阿尔蒙多项式表示(),其中多项式的阶数m必须满足()A. B. C.D.4.对于有限分布滞后模型,解释变量的滞后长度每增加一期,可利用的样本数据就会( )A. 增加1个B. 减少1个C. 增加2个D. 减少2个5.经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序列相关性就转化为()A.异方差问题 B. 多重共线性问题C.序列相关性问题 D. 设定误差问题6.将一年四个季度对因变量的影响引入到模型中(含截距项),则需要引入虚拟变量的个数为()A. 4B. 3C.2 D. 17.若想考察某两个地区的平均消费水平是否存在显著差异,则下列那个模型比较适合(Y代表消费支出;X代表可支配收入;D2、D3表示虚拟变量)()A. B.C. D.二、多项选择题1.以下变量中可以作为解释变量的有()A. 外生变量B. 滞后内生变量C. 虚拟变量D. 先决变量E. 内生变量2.关于衣着消费支出模型为:,其中Y i 为衣着方面的年度支出;Xi为收入,=女性男性12iD;=大学毕业及以上其他13iD则关于模型中的参数下列说法正确的是()A.表示在保持其他条件不变时,女性比男性在衣着消费支出方面多支出(或少支出)差额B.表示在保持其他条件不变时,大学毕业及以上比其他学历者在衣着消费支出方面多支出(或少支出)差额C.表示在保持其他条件不变时,女性大学及以上文凭者比男性和大学以下文凭者在衣着消费支出方面多支出(或少支出)差额D. 表示在保持其他条件不变时,女性比男性大学以下文凭者在衣着消费支出方面多支出(或少支出)差额E. 表示性别和学历两种属性变量对衣着消费支出的交互影响三、判断题1.通过虚拟变量将属性因素引入计量经济模型,引入虚拟变量的个数与样本容量大小有关。

计量经济学作业(三)

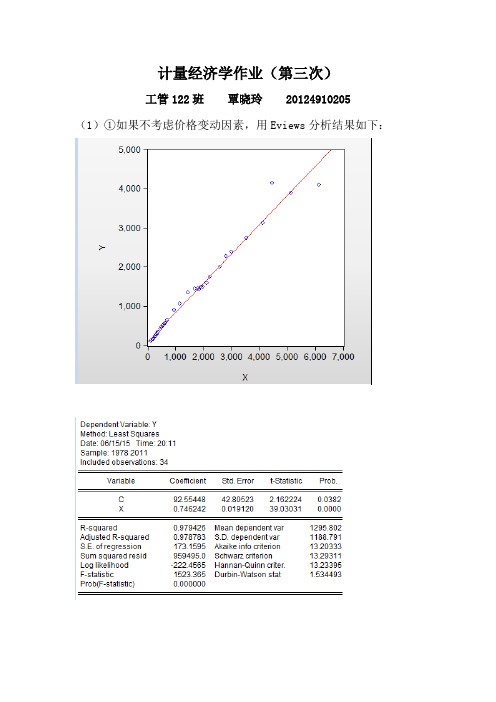

计量经济学作业(第三次)工管122班覃晓玲 20124910205(1)①如果不考虑价格变动因素,用Eviews分析结果如下:设Y表示农村人均生活消费支出,X表示农村人均纯收入,则建立样本回归函数如下:Y=92.55448+0.746242X(42.80523)(0.019120)t=(2.162224)(39.03031)R2=0.979426 F=1523.365 n=34②用White检验是否存在异方差由上图可知,nR2=13.62708,由White检验可知,在a=0.05下,查X2分布表,得临界值X20.05(2)=5.9915,而nR2=13.62708> X20.05(2)=5.9915,所以拒绝原假设,表明模型存在异方差。

③运用WLS法对异方差性进行修正由上图可知,运用WLS消除了异方差性后,参数t检验均显著,F检验也显著,即估计结果为:Y=17.69310+0.821014X(6.283235)(0.016865)t=(2.815922)(48.68011)R2=0.986676 DW=0.605854 F=2369.753(2)①如果考虑价格变动因素,用Eviews分析结果如下:设Y表示农村人均生活消费支出,X表示农村人均纯收入,P表示商品零售价格指数,则建立样本回归函数如下:Y=43.41668+0.741684X+0.235028P(71.22936)(0.019905)(0.271701)t=(0.609534)(37.26101)(0.865026)R2=0.979911 F=756.0650 n=34②运用White检验是否存在异方差由上图可知,nR2=19.25463,由White检验可知,在a=0.05下,查X2分布表,得临界值X20.05(5)=11.0705,而nR2=19.25463> X20.05(2)=11.0705,所以拒绝原假设,表明模型存在异方差。

计量经济作业题参考答案

X

0.0814545454545 0.0112158879832 7.26242501502 8.69975385378e-05

R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

1328.09375 393.649455929 14.1216750946 14.2132835885 34.1723395787 2.14765879739e-06

∑ Y = n Yi =683939.1, i=1 n

∑ 方差 SY2

=

n i =1

(Yi − Y )2 n −1

=

41167.492

≈ 1, 694, 762, 233

2)求 X 的均值和方差。

∑ X = n Xi =67857.58, i=1 n

∑ 方差

S

2 X

=

n i =1

(Xi − X )2 n −1

Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

14.5 19.6914956263

4.15406062604 4.19788830989 1002.04709591 8.11447150656e-09

解:如上表所示,回归结果如下:(格式参见课本 P137—7.7 回归分析结果的报

安徽大学《计量经济学》计量经济学作业

计量经济学作业

习题1 根据习题中给的数据,对每一个X,随机抽取一个Y,结果如下:

(2)Y与X之间的关系如何?

答:由上图可知,收入X与消费支出Y之间存在着正相关关系,收入越高,消费支出越大。

(3)求样本回归函数;

在Excel中的相应散点图中选择添加趋势线并显示公式即可得其样本回归函数为:

y=0.5091x+24.455

(5)SRF 和PRF 相同吗?为什么?

答:(1)上图显示了SRF 与PRF 各自的图像,蓝点图代表着PRF 即总体回归函数,红点图代表着SRF 即样本回归函数图像,在图中我们可以清楚的看出PRF 与SRF 略有差异,PRF 比SRF 的斜率更大,即当收入X 变动一个单位时,引起的支出Y 的平均变动值是不一样的。

(2)SRF 与PRF 之所以存在着不同支出,是因为SRF 是由总体抽样得到的,存在随机变化性,因此,俩者之间会存在着差异。

习题2 证明 解:

在一元线性回归中,(X )(Y )X Y --

已知 σ

而b=

2

(X )(Y )(X )

i

i i

X Y X ---∑∑②

所以

22

(X )(Y )1(X )(Y )i i i i X Y X Y ⎡⎤

--⎣

⎦---∑∑∑③

将①②③整理得到 t=

由假设0H :ρ=0知β=0 则

~t(n-2)

即得证。

计量经济学作业(一)

贵阳学院贵阳学院数成绩课程名称:计量经济学指导教师:陈蕾实验日期:2012/4/30院(系):数学系专业班级:09信息与计算科学学生姓名:韩丹李敏鸿冉茂欧罗圣永唐菊实验项目名称:一元线性回归方程的预测中国居民人均消费模型摘 要随着社会经济发展的步伐越来越快,人民的生活水平也得到明显的提高。

中国居民消费与收入的关系已成为重要的经济活动问题,因此建立总量消费函数(aggregate consumption function )已成为宏观经济管理的重要手段。

为研究中国居民人均消费模型,需建立适当的数学模型。

对于时间序列数据,也可以建立类似于截面数据的计量经济模型。

使用Excel 来统计数据,并采用Eviews6.0软件对所建立的回归模型进行回归分析。

通过回归估计的结果来检验模型的拟合程度,并根据拟合较好的回归模型来预测今后几年的中国居民人均消费水平。

关键词 人均消费模型 Excel 时间序列Eviews6.0软件 回归分析 拟合程度一、问题重述表2.6.3给出了中国名义支出法国内生产总值GDP 、名义居民总消费CONS 以及表示宏观税赋的税收总额TAX 、表示价格变化的居民消费价格指数CPI (1990=100),并由这些数据整理出实际支出法国内生产总值GDPC=GDP/CPI 、居民实际消费总支出Y=CONS/CPI,以及实际可支配收入X=(GDP-TAX)/CPI 。

为了从总体上考察中国居民人均收入与消费的关系,建立计量经济模型。

二、问题背景为了制定更好的宏观经济管理制度,由《中国统计年鉴》整理所得到1987---2006年的时间序列数据(time series data ),即观测值是连续不同年份中的数据。

通过数据建立计量经济模型,并借助经济分析软件Eviews 回归分析所建立的模型的拟合程度、预测2006年之后的中国居民的消费总量。

三、问题的分析在经济理论的指导下,利用软件Eviews6.0的“观察vew ”功能数据进行作图观察,得到Y 与X 的曲线图(附表(三))。

080927-第1次作业计量经济学

计量经济学(本科)第1次作业(任做其中两题)(1):一元线性回归模型y = β0 + β1 x + u 中 β1 的最小二乘估计量用1ˆβ表示。

检验 β1 = 0的t 统计量定义为 t =)ˆ(ˆ11ββS ,其中S (1ˆβ)为1ˆβ的样本标准差。

试证明统计量F =)2/()12/(--T SSE SSR = t 2。

(2):对于线性回归模型,用可决系数R 2表示F 统计量。

(3)美国1980-2002年国内总消费(cons :亿美元)和国内生产总值(GDP :亿美元)的散点图、回归结果和残差图如下:24681024681012GDP CONSfile: usgdp(1)在划线处填上相应数字(共6处)。

(2)把相对于1981年的残差点标在残差图的相应位置上并与相邻的残差点连线。

(3)根据计算机输出结果,写出一元回归模型表达式。

(4)给定检验水平α = 0.05,F检验的临界值F 0.05 ( , ) = ____ ____。

(5)给定检验水平α = 0.05,单个回归参数显著性的t检验临界值t 0.05 ( ) = __________。

(6)解释回归系数的经济意义。

(4)中国农村居民家庭对数的人均食品支出(Lnfood)与生活支出(Lnlive)数据(1978-1998)散点图、一元线性回归结果如下所示。

7.0LN F OOD6.56.05.55.04.5LN LIVE4.045678图1 Lnfood,Lnlive散点图(1)在划线处填上相应数字(共5处)(用保留4位小数运算。

)(2)根据以上计算机输出结果,写出估计的一元回归模型表达式。

(3)给定检验水平α = 0.05,检验上述回归模型显著性的临界值F0.05 ( , ) = __________。

(4)给定检验水平α = 0.05,检验上述模型回归参数显著性的临界值t0.05 ( ) = __________。

(5)解释回归系数0.951775的经济意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

论文题目计量经济学课程实验报告学生专业班级

学生姓名(学号)

指导教师

完成时间2013年11月16日

二○一三年十一月十六日

作业1 回归模型

(1)根据题目要求,我们给出y与x1、y与x2的散点图如下:

图1 图2 (2)可以由Eviews软件对数据做出普通最小二乘估计如下:

图三

由计算结果,我们给出模型的参数估计结果如下:

Y = 626.5093 - 9.790570*X1 + 0.028618*X2

(3) 由(2)的OLS 估计结果可知,

①拟合优度检验:回归模型的可决系数2R =0.902218,接近于1,表明模型的拟合优度较好;由增加解释变量引起的R 2的增大与拟合好坏无关,所以R 2需调整,调整的可决系数2

R 0.874281=—

,接近于1,故模型的拟合优度较好。

②方程的显著性检验(F 检验):

计算得到F =32.29408 ,给定显著性水平α=0.05,由于解释变量的数目

2k =,样本容量10n =,则0.05(,1)(2,7)F k n k F α--=,查F 分布表 ,得到临界

值0.05(2,7)F =4.737414 ,显然有F 〉 0.05(2,7)F ,表明模型的线性关系在95%的置信水平下显著成立。

③变量的显著性检验(t 检验):

已经由Eviews 软件计算出两个变量X1,X2的t 值,分别为:

1|| 3.061617t =,2|| 4.902030t =

给定显著性水平α=0.05,查t 分布表中自由度为7(17n k --=)的相应临界值,得到2

(7) 2.365t α=。

可见两个变量的t 值都大于该临界值,所以拒绝假设,

即是说,模型中引入的2个解释变量都在95%的置信水平下影响显著,都通过了变量的显著性检验。

(4)、我们给出实际值和拟合值的拟合效果图如下:

图4

(5)、给出商品单价x1=35元,月收入x2=20000元的家庭的消费支出Y 的点预测值和E(Y)的95%的预测区间。

010

00010

)(ˆˆ)()(ˆˆ2

2

X X X X X X X X ''⨯+<<''⨯---σσααt Y Y E t Y

利用Excel 工作窗口进行数据处理,操作过程及结果如下图:

图5

我们从上图的计算结果可一直知,商品单价x1=35元,月收入x2=20000元的家庭的消费支出Y 的点预测值为

Y=626.5093 - 9.790570*35+ 0.028618*20000=856.2025(元) E(Y)的95%的预测区间为

856.2025±96.77728354,即(759.4252,952.9798)。

作业2,异方差检验模型

(1)利用Eviews软件对数据操作的到散点图如下图所示:

(2)用怀特(White)检验来检验上面所建模型是否存在异方差性、若存在异方差性,用加权最小二乘法消除它,权设为残差绝对值的倒数。

并对加权后的模型进行怀特检验,检验异方差是否有效的消除。

我们用图示法和怀特(White)检验来检验Y关于X的线性回归模型的异方差性。

1)图示法

可以做y-x的散点图进行判断,如图6 然后通过做残差平方项x和ei^2

的线性图判断,如图7

图6 图7

我们通过散点图可以看出存在明显的散点扩大,所以存在异方差性;分析出线性图不是一条直线表明存在异方差性。

2) 怀特(White)检验

我们利用应用软件Eviews软件,计算结果,如下:

图8

从上图的计算结果可已看出,P值=0.007<0.05拒绝原假设,所以存在异方差性。

通过R-squared=0.583161明显偏大,而且常数c的p值也较大,表明存在异方差性。

从(1)我们能够知,存在异方差性,故用加权最小二乘法消除它权设为残差绝对值的倒数。

我们利用应用软件Eviews,操作结果如下:

图9

最后对加权后的模型进行怀特检验,检验异方差是否有效的消除.

对模型进行怀特检验结果如下:

图10

此时p 值为0.2596>0.05,接受原假设,异方差性消除。

(3) 对加权后的模型进行序列相关检验,检验是否存在序列相关,要求用DW 检验检验是否存在一阶序列相关,用LM 检验给出是否存在一阶和二阶序列相关的检验结果,并分析。

DW 的一阶检验如下:

在5%显性水平下,n=17,k=2(包含常数项),查表得得L d =1.13 ,U d = 1.38 ,由于D.W.=2.457204 >L d (D.W 的值从LM 的一阶检验结果中获得),故不存在正相关性。

LM 的一阶检验如下

图11

R=0.006371,于是,LM=17*0.006371= 0.108307 ,该值从上面的计算结果知2

χ(1)= 3.84 ,由此小于显著性水平为5%、自由度为1的2χ分布的临界值2

0.05

判断原模型不存在1阶序列相关性。

LM的二阶检验如下:

图12

2

R=0.261145,于是,LM=17*0.261145= 4.439465 ,该值小于显著性水平为

χ(2)= 5.99 ,由此判断原模型不存在2 5%、自由度为2的2χ分布的临界值2

0.05

阶序列相关性。

作业3 多重共线性模型

(1)我们通过应用软件Eviews的操作,得到解释变量x1,x2,x3,x4的相关系数矩阵,如下图:

图13

通过上面的相关系数矩阵可以看出X

1,X

2,

X

3,

X

4

之间的相关系数r全部接近1,

存在高度相关性,能够说明两两变量存在较强的多重共线性。

(2)由(1)知,两两变量存在较强的多重共线性,故用SPSS逐步回归法进行变量的筛选:

图14

图15

图16

图17

通过SPSS软件进行筛选,比较调整后的可决系数可知保留x4、x2两个变量,最终的模型为:

y=-1058.974+8.263 X

4+103.011 X

2

作业4 时间序列模型

(1)时间序列CPI 的时间路径图如下:

图18

时间序列CPI 的时间路径表现出了一个持续上升的过程,可初步判断时间序列是非平稳的。

样本自相关函数图如下:

图19

从上图可我们以看出,样本自相关函数在滞后8期时迅速趋于0和偏自相关函数都是在滞后1期时趋于0,且所有的样本自相关函数值大都没落在95%的置信区间。

偏自相关函数值大都落在了95%的置信区间内,因此在5%的显著性水平下可判断时间序列是非平稳的。

(2)对该时间序列CPI进行单位根检验(滞后阶数的确定要求用软件自动选择的schwarz info creterion),以进一步明确它们的平稳性。

先对模型3进行检验,计算结果如下:

图20

对模型2进行检验如下:

图21

对模型1进行检验如下:

图22

三个模型的P值都大于0.05 ,故时间序列不平稳。

(3)、由(2)知时间序列不平稳,则要进行差分变换变为平稳序列。

对模型3进行一阶差分检验如下:

图23

对模型2进行一阶差分检验如下:

图24

P值0.0360<0.05,故时间序列一阶差分是平稳的。

(4)、对平稳序列进行模型识别,建立恰当的时间序列模型。

一阶自相关函数与偏自相关函数图形如下:

图25

根据上面的计算结果,偏自相关函数在2以后截尾,即k>2时,*k ρ=0,而它的自相关函数k ρ是拖尾的,则此序列是自回归AR (p )序列。

即,

AR(2):1122t t t t X X X ϕϕε--=++

形如d(cpi)=ar(1)+ar(2) 模型如下:

图26 形如d(cpi)=c+ar(1)+ar(2)模型如下:

图27

比较两模型R-squared,第2个模型更接近1,所以选择带有常数项的方程, 即:

121.140.55 6.18t t t X X X --=-+

(5) 、对模型进行估计,并进行模型的检验误差是否为白噪声。

对模型进行估计如下:

图28

从图形可以看出,样本自相关函数和偏自相关函数都是在滞后1期时迅速趋于0,且所有的样本自相关函数值和偏自相关函数值都落在了95%的置信区间内,因此在5%的显著性水平下可认为AR (2)是一个白噪声。

(6)最后用2006年的数据对模型进行预测,判断模型的预测效果,并计算预测的相对误差。

通过Eviews 软件操作,对模型进行预测的结果如下:

图30 并得预测值:216.9296

相对误差:

216.9296-217.65

=216.9296 -0.0033 RMA(2,1)模型:112211t t t t t X X X ϕϕεθε---=-+- 预测参数如下:

图31

图33

预测值为:215.16137

相对误差为215.16137-217.65

=

215.16137

-0.0115663

模型RMA(2,1)的相对误差的绝对值小于AR(1)模型的,所以AR(1)模型比较好。