现代企业会计模拟实验教程广东立竣机床股份有限公司原始凭证答案

会计模拟实训教程(综合实训)参考答案

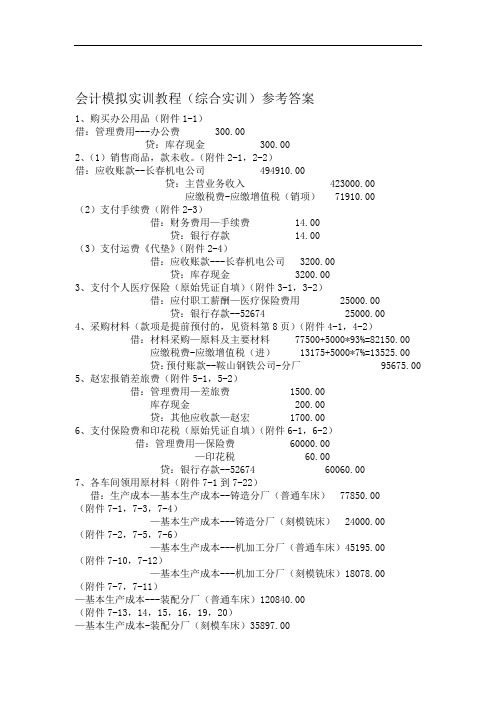

会计模拟实训教程(综合实训)参考答案会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费300.00贷:库存现金300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司494910.00贷:主营业务收入423000.00应缴税费-应缴增值税(销项)71910.00(2)支付手续费(附件2-3)借:财务费用—手续费14.00贷:银行存款14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司3200.00贷:库存现金3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料77500+5000*93%=82150.00 应缴税费-应缴增值税(进)13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费1500.00库存现金200.00贷:其他应收款—赵宏1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费60000.00—印花税60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床)77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床)24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助生产成本---机修分厂6000.00(附件7-2217、销售退回(附件17-1,17-2,17-3)(原始凭证自填)借:主营业务收入56000.00应缴税费—应缴增值税(销)9520.00贷:银行存款--52674 65520.0018、购买办公用品(附件18-1,18-2)(原始凭证自填)借:管理费用—办公费2500.00银行存款--52674 2500.0019、采购材料,款未付。

《会计综合模拟实训》(第三版) 2、第五章自制原始凭证 0、第五章 自制原始凭证参考答案

第五章 成本计算会计事项的原始凭证一、材料费用的归集与分配业务69-2-1 原材料发料凭证汇总表 附件 张2×16年12月31日表69-2-2 发出原材料成本差异分配及结转表 附件 张2×16年12月31日 单位:元二、工薪费用归集与分配的原始凭证业务70-3-1应付工资结算汇总表2×18年12月31日单位:元车间、部门及用途应付工资总额基本工资综合奖金岗位津贴小计铸造车间生产工人铁铸件56 000 14 400 9 600 80 000铝铸件84 000 21 600 14 400 120 000 小计140 000 36 000 24 000200 000 管理人员28 000 7 200 4 800 40 000 合计168 000 43 200 28 800 240 000金工车间生产工人铁制零部件94 500 24 300 16 200 135 000铝材零部件115 500 29 700 19 800 165 000 小计210 000 54 000 36 000 300 000 管理人员42 000 10 800 7 200 60 000 合计252 000 64 800 43 200 360 000 装配车间生产工人XCA铣床140 000 36 000 24 000 200 000 管理人员35 000 9 000 6 000 50 000 合计175 000 45 000 30 000 250 000 机修车间56 000 14 400 9 600 80 000供汽车间14 000 3 600 2 400 20 000公司行政140 000 36 000 24 000 200 000销售部门35 000 9 000 6 000 50 000总计840 000 216 000 144 000 1 200 000代扣款项代扣由职工个人负担的社会保险(“三险”)132 000代扣由职工个人负担的住房公积金(“一金”)120 000代扣的个人所得税 3 420实发工资总额944 580 财务主管:钱一飞制单:严尧秋记账:高桂格业务70-3-3 代扣个人所得税计算表2×18年12月31日单位:元工号姓名工资薪金所得额费用扣除标准应纳税所得额应交个人所得税0001(略)00020013 60048合计财务主管:钱一飞制单:严尧秋记账:高桂格业务70-3-2 个人负担的“三险一金”计提表2×18年12月31日单位:元业务71 企业负担的“五险一金”计提表2×18年12月31日单位:元业务72 职工福利费及工会经费、教育经费计提表2×16年12月31日 单位:元三、水电费用归集与分配的原始凭证业务73水 电 费 用 分 配 表2×16年12月31日 单位:元四、折旧费用归集与分配的原始凭证业务74 折 旧 费 用 计 提 表2×16年12月31日五、辅助生产费用归集与分配的原始凭证业务75-2-1 辅助生产车间提供劳务数量表业务75-2-2 辅助生产费用分配表2×16年12月31日 单位:元六、制造费用的归集与分配业务76 制造费用分配表2×16年12月31日七、逐步综合结转分步法——第一步骤成本计算的原始凭证业务77-3-1自制半成品成本计算单产品名称:铁铸件 2×16年12月31日单位:元产品名称:铝铸件 2×16年12月31日单位:元业务77-3-3完工自制半成品成本汇总表附件 3 张二财务联八、逐步综合结转分步法——第二步骤成本计算的原始凭证业务78 本月领用及销售自制半成品成本计算附件张产品名称:铁制零部件2×16年12月31日单位:元业务79-6-2完工半成品成本计算单产品名称:铝材零部件2×16年12月31日单位:元业务79-6-3金工车间零部件直接转移成本汇总表附件 3 张业务79-6-4零部件直接转移、接收单三财务联业务79-6-5零部件直接转移、接收单三财务联业务79-6-6零部件直接转移、接收单2×16年12月28日编号:三财务联九、逐步综合结转分步法——第三步骤成本计算及还原业务80-3-1产品成本计算单产品名称:XCA铣床2×16年12月31日单位:元业务80-3-2完工产成品成本汇总表附件 3 张二财务联11业务80-3-3 产品成本还原计算表 产量:80 台③=①栏半成品项目金额÷②栏各成本项目合计上表排在业务86表(两个表)的背面并与其上下对齐。

现代企业会计模拟记账凭证答案

136-1.2011.12.31:用中行存款向广州标准件厂购标准件,材料已验收入库。

136-2.2011.12.31:用中行存款向广州标准件厂购标准件,材料已验收入库。

137.2011.12.31:根据公司第1号职工激励决议,职工的业绩信息预付最佳可行权的股票数量。

138.2011.12.31:摊销天秀写字楼租金。

139.2011.12.31:计提持有至到期投资的利息并摊销溢价。

140.2011.12.31:向本市世界小儿国际象棋锦标赛筹委会捐赠,并开出中行转账支票。

141.2011.12.31:将闲置的XBZW铣床出售,款项已收到中行账户。

142.2011.12.31:结转出售XBZW铣床的净收益。

143.2011.12.31:分配本月水费。

144.2011.12.31:分配本月电费。

本业务核算结转基本生产车间电费及增值税。

144.2011.12.31分配本月电费。

本业务核算结转其他车间及公司总部电费。

145.2011.12.31:摊销无形资产,计入本月管理费用。

146.2011.12.31:月末计提短期借款利息。

147.2011.12.31:计提本月国库券应计利息。

148.2011.12.31:计提本月固定资产折旧。

149.2011.12.31:计算本月应缴纳营业税。

150-1.2011.12.31:年终盘点库存存货,并报董事会审批。

150-2.2011.12.31:年终盘点库存存货,并报董事会审批。

151.2011.12.31:根据“物资采购明细账”和“材料成本差异明细账”的有关资料,计算本月材料成本差异和低值易耗品成本差异。

152-1.2011.12.31:根据有关的“领料单”编制全厂“原材料耗用汇总表”,并予以结转和摊销原材料成本差异。

152-2.2011.12.31:根据有关的“领料单”编制全厂“原材料耗用汇总表”,并予以结转和摊销原材料成本差异。

153.2011.12.31:根据有关“领料单”编制全厂“低值易耗品耗用汇总表”,并予以结转摊销。

《企业会计模拟实验教程》答案精选全文

可编辑修改精选全文完整版20X8年12月经济业务如下:业务一、(1)货物发出确认收入借:应收账款一山东泰新公司104, 400. 00贷:主营业务收入90, 000. 00应缴税费一应交增值税(销项税)14,400.00 (2)结转已售商品成本借:主营业务成本20, 000. 00贷:库存商品20, 000. 00业务二、(1)现金购买办公用品借:管理费用一办公费500. 00贷:库存现金500. 00业务三、(1)、货物发出确认收入借:银行存款208, 800. 00贷:主营业务收入180, 000. 00应缴税费一应交增值税(销项税)28, 800. 00 (2)结转已售商品成本借:主营业务成本 40, 000. 00贷:库存商品40, 000. 00业务四、(1)提取备用金借:库存现金2, 000. 00贷:银行存款2, 000. 00业务五、(1)购入原材料借:原材料 31,000. 00应缴税费一应交增值税(进项税)4, 900. 00贷:银行存款35, 900. 00业务六:(1)预借差旅费借:其他应收款一何明3, 000. 00贷:库存现金3, 000. 00业务七:(1)缴纳上月增值税借:应缴税费一未交增值税26, 000. 00贷:银行存款26, 000. 00务五十九:(1)出售大唐电信股票借:银行存款 56, 900. 00贷:交易性金融资产一成本投资收益 业务六十:(1)向残联捐款借:营业外支出一捐赠支出贷:银行存款业务六H ^一:(1)本月成品入库借:库存商品一CKD6150型机床83, 999. 92贷:生产成本一CKD6150机床(材料)33, 850. 00生产成本一CKD6150 (工资、费用)50, 149.92借:库存商品一CKD6163型机床135,000. 08贷:生产成本一CKD6163机床(材料) 62, 550. 00生产成本一CKD6163 (工资\费用)72, 450.08产品入库单交库部门:(1)计提本月地方税费借:税金及附加4, 141.76贷:应缴税费一城建税2, 899. 23应缴税费一教育费附加1, 242. 53 表 64-1城建税及教育费附加计提表 日期:20X8年12月29日(大唐发电)45, 000. 0011,900. 0020, 000. 00 20, 000.业务六十三:(1)收入类结转本年利润借:主营业务收入525000其他业务收入4200营业外收入投资收益贷:本年利润5010700539950(2)成本费用类结转本年利润借:本年利润 368154. 16贷:主营业务成本115000税金及附加其他业务成本管理费用财务费用销售费用营业外支出4141. 763600 149286. 10 328052846.3040000 4141. 763600 149286. 10 328052846.3040000业务六十四:(1)计提所得税并结转借:所得税费用42948. 96贷:应交税费——应交企业所得税42948. 96借:本年利润42948. 96贷:所得税费用42948. 96业务六十五:借:本年利润128846. 88贷:利润分配-未分配利润128846.88业务六十六:借:利润分配一提取法定盈余公积金12884. 69贷:盈余公积一法定盈余公积金12884.69业务六十七:借:利润分配一提取应付利润180000贷:应付利润180000业务六十八:借:利润分配一未分配利润192884.69贷:利润分配一提取法定盈余公积金12884. 69 利润分配一提取应付利润180000(1)向希望工程捐款借:营业外支出一公益救济性捐赠支出20, 000. 00贷:银行存款20, 000. 00业务九:(1)提取备用金借:库存现金20, 000. 00贷:银行存款20, 000. 00业务十:(1)张峰个人借款借:其他应收款一张峰20, 000. 00贷:库存现金20, 000. 00业务十一:(1)张峰购入劳保用品借:周转材料一一低值易耗品16, 000. 00应交税费——应交增值税(进项税额)2, 560. 00贷:其他应收款一张峰18, 560. 00(2)退回现金借:库存现金1,440. 00贷:其他应收款一张峰1,440. 00业务十二:(2)退回现金存入银行借:银行存款 1,440. 00贷:库存现金1,440. 00业务十三:(1)生产领用材料借:生产成本一CKD6150型机床贷:原材料一润滑油原材料一F23电机借:生产成本一CKD6163型机床贷:原材料一生铁原材料一K8轴承原材料一润滑油原材料一圆钢12, 050. 0050. 0012, 000. 00 40, 300. 002, 200. 0022, 500. 00100. 0015, 500. 00 12, 050. 0050. 0012, 000. 00 40, 300. 002, 200. 0022, 500. 00100. 0015, 500. 00(1)预付材料款借:预付账款一山西东风钢厂 11, 000. 00贷:银行存款 业务十五:(1)购入需要安装的起重机借:在建工程一起重机40, 000. 00应缴税费一应缴增值税(进项税额)6, 400. 00 贷:银行存款 业务十六:(1)支付安装费借:在建工程一安装费600. 00应缴税费一应缴增值税(进项税额) 18.00 贷:库存现金 (2)起重机安装完毕达到预定可使用状态借:固定资产一起重机40, 600. 00贷:在建工程一起重机40, 000. 00在建工程一安装费600. 00 业务十七:(1)预付材料款借:银行存款48, 000. 00贷:预收账款一山东泰新公司48, 000. 00业务十八:(1)购入材料,款未付借:原材料 14,400.00应缴税费一应交增值税(进项税)2, 304. 00 贷:应付账款一陕西华海科技16, 704. 00业务十九:(1)取得银行短期贷款借:银行存款200, 000. 00贷:短期借款200, 000. 00业务二十:(1)销售产品,款已收到借:银行存款139, 200. 00贷:主营业务收入120, 000. 00应交税费一应交增值税(销项税)19, 200. 00(2)结转已售商品成本借:主营业务成本25 000. 00贷:库存商品 25 000. 00业务二H^一:(1)计提本月利息、支付本季度借款利息借:财务费用一贷款利息3, 200. 00贷:应付利息3, 200. 00借:应付利息9, 600. 00 贷:银行存款 9, 600. 00业务二十二:(1)预付报刊费借:预付账款一报刊费 1,200. 00贷:银行存款1,200. 00业务二十三:(1)出售原材料(煤炭)、结转材料成本借:银行存款4,872贷:其他业务收入 4, 200. 00应缴税费一应交增值税(销项税)672业务二十四:11,000. 0046, 400. 00618. 00(1)结转材料成本借:其他业务成本3, 600. 00贷:原材料一煤炭3, 600. 00业务二十五:(1)异地购入材料借:原材料 31,000. 00应缴税费一应交增值税(进项税)4, 960. 00贷:应付账款一山西东风钢厂35, 960. 00业务二十六:(1)收到欠款借:银行存款50, 000. 00贷:应收账款一山东泰新公司50, 000. 00业务二十七:(1)预付设备租金借:预付账款一设备租金12, 000. 00应缴税费一应交增值税(进项税)1, 920. 00贷:银行存款13,920.00业务二十八:(1)支付华海科技欠款借:应付账款一陕西华海科技16,704.00贷:银行存款16,704.00业务二十九:(1)缴纳上月税费借:应缴税费一城建税4, 500. 00应缴税费一教育费附加2, 100. 00贷:银行存款6, 600. 00业务三十:(1)购材料签发承兑汇票、支付承兑手续费借:财务费用一手续费80. 00贷:银行存款80. 00业务三H 1:(1)材料入库,取得进项发票借:原材料 60, 000. 00应交税费一增值税(进项税)9, 600. 00贷:应付票据69, 600. 00业务三十二:(1)何明报销差旅费,借:销售费用一差旅费2, 900. 00贷:其他应收款一何明2, 900. 00(2)余款退回借:库存现金100. 00贷:其他应收款一何明100. 00业务三十三:(1)浙江天发科技公司承兑汇票到期收款借:银行存款58, 000.00贷:应收票据一浙江天发科技公司58, 000. 00业务三十四:(1)归还短期借款借:短期借款100, 000. 00贷:银行存款100, 000. 00业务三十五:(1)购入大唐发电股票借:交易性金融资产一成本(大唐发电)45, 000. 00投资收益1,200. 00贷:其他货币资金一存出投资款46, 200. 00业务三十六:(1)现金支付住宿费、会议费借:管理费用一住宿费1, 200. 00 管理费用一会议费900. 00应交税费一增值税(进项税)126.00贷:库存现金2, 226. 00业务三十七:(1)异地购入材料借:原材料 45, 000. 00应交税费一增值税(进项税)7, 200. 00贷:应付账款一北京京连轴承52, 200. 00业务三十八:(1)销售货物借:应收账款一山东泰新156, 600. 00贷:主营业务收入135, 000. 00应交税费一增值税(销项税)21,600.00(2)结转成本借:主营业务成本30, 000. 00贷:库存商品30, 000. 00(3)支付代垫运费、保险费借:应收账款一山东泰新公司贷:银行存款业务三十九:(1)领用材料借:生产成本一CKD6150机床贷:原材料一标准件原材料一电机借:生产成本一CKD6163机床贷:原材料一圆钢原材料一标准件原材料一润滑油业务四十:(1)领用劳保用品借:制造费用一劳保用品管理费用一劳保用品贷:周转材料-- 4, 000. 003, 200. 00低值易耗品7, 200. 003, 300. 003, 300. 009, 800. 005, 000.004, 800.009, 250. 006, 200. 00业务四十一:(1)现金购入办公用品借:管理费用一办公费1,200.00应缴税费一增值税(进项税)192.00贷:库存现金1,392. 00业务四十二:(1)支付广告费借:销售费用一广告费19, 800. 00应缴税费一增值税(进项税)1, 668. 00贷:银行存款21,468. 00业务四十三:(1)提取备用金借:库存现金50, 000. 00贷:银行存款50, 000. 00业务四十四:(1)预借董事会议费借:其他应收款一李斯50, 000.00贷:库存现金50, 000. 00业务四十五:(1)支付欠款借:应付账款一北京京连轴承厂52, 200. 00贷:银行存款52, 200. 00业务四十六:(1)收到违章罚没收入借:库存现金50. 00贷:营业外收入一罚没收入50. 00业务四十七:(1)提取备用金借:库存现金2, 000. 00贷:银行存款2, 000.00业务四十八:(1) 转让自己使用过的旧设备借:固定资产清理40, 000. 00累计折旧2, 000. 00贷:固定资产42, 000. 00⑵缴纳税费借:固定资产清理6, 400. 00贷:应缴税费一增值税(销项税)6, 400. 00(2)收到对应款项借:银行存款46, 400. 00 贷:固定资产清理46, 400. 00业务四十九:(1)购进材料借:原材料22, 000. 00应缴税费一增值税(进项税)3,520.00 贷:预付账款一山西东风钢厂11, 000. 00银行存款14, 520. 00业务五十:(1)报销会议费借:管理费用一会议费46, 000. 00应缴税费一增值税(进项税)2, 760. 00贷:其他应收款一李斯 (2)收回余款借:库存现金1,240. 00贷:其他应收款一李斯1,240. 00业务五十一:(1)支付本月电费借:制造费用一电费5, 896. 80借:生产成本一生产CKD6150型工资 生产成本一生产CKD6163型工资 制造费用一工资薪金 管理费用一工资薪金 销售费用一工资薪金 贷:应付职工薪酬业务五十三: (1)计提福利费借:生产成本一生产CKD6150型福利 2, 240. 00生产成本一生产CKD6163型福利 3, 360. 00 制造费用一车间管理福利2, 520. 0048, 760. 00 48, 760. 00管理费用一电费 销售费用一电费 应交税费一增值税 贷:银行存款 业务五十二: (1)计提本月工资1,883. 70573. 30(进项税)1,336.61 9,690.4116, 000.0018, 000. 00 62, 000. 00 24, 000. 00144, 000.18, 000. 00 62, 000. 00 24, 000. 00 144, 000.管理费用一福利费8, 680. 00销售费用一福利费3, 360. 00贷:应付职工薪酬一福利费20, 160. 00业务五十四:(1)发放本月工资借:应付职工薪酬144, 000. 00贷:银行存款144, 000. 00业务五十五:(1)摊销保险费借:管理费用一保险费500. 00制造费用一保险费700. 00贷:预付帐款一财产保险费用1, 200. 00 业务五十七:(1)计提本月固定资产折旧 借:制造费用一折旧管理费用一折旧 销售费用一折旧 贷:累计折旧 业务五十八:(1)分配本月制造费用借:生产成本一生产CKD6150机床22,271. 92生产成本一生产CKD6163机床33, 407. 88贷: 制造费用一劳保用品4, 000. 00 制造费用一电费5, 896. 80 制造费用一保险费700. 00 制造费用一水费1,243. 00 制造费用一折旧23, 320. 00 制造费用一工资18, 000. 00 制造费用一福利费 2, 520. 00 业务五十六:(1)支付本月水费借:制造费用一水费管理费用一水费销售费用一水费 应交税费一增值税贷:银行存款业务五十六:(1)支付本月水费借:制造费用一水费管理费用一水费销售费用一水费 应交税费一增值税贷:银行存款1,243. 00 542. 40 113. 00 (进项税)189. 84 2, 088. 2423, 320. 00 22, 680. 00 2, 100. 00 48, 100.。

【实验】会计模拟实验报告

【关键字】实验课程设计(综合实验)报告( 2013-- 2014年度第二学期)名称:会计模拟实验题目:院系:班级:学号:学生姓名:指导教师:设计周数:成绩:日期:一、综合实验的目的与要求会计综合模拟实验是在学生掌握了一定的专业理论知识的基础上,以某个模拟单位在一定时期内发生的实际经济业务资料作为模拟实验对象,采用直观的、逼真的实验材料和道具,包括原始凭证、记账凭证、会计账簿、报表及其他会计实验用具等,让学生在仿真的环境中增强实际操作能力和动手能力,将来走上工作岗位后能够更迅速、更轻松地加入角色,工作起来得心应手。

本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习学生所学的会计理论、方法、技能和技巧。

通过实际的操作,使学生比较系统、全面地掌握工业企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解和对会计基本技能的掌握,把枯燥、抽象的书本知识转化为实际、具体的操作,使学生形象地掌握各种业务的处理及记账凭证的填写方法,掌握账簿的处理及登记方法,掌握成本核算方法,掌握各种报表的编制方法,掌握会计资料的整理归档方法,同时,学生在不同岗位进行不同操作,使之在实验中,培养职业道德和职业判断能力,提高职业工作能力,为学生今后从事会计实务工作打下扎实的基础。

通过财务会计实训,使得学生较系统地练习企业会计核算的基本程序和具体方法,加强学生对所学专业理论知识的理解、实际操作的动手能力,提高运用会计基本技能的水平,也是对学生所学专业知识的一个检验。

通过实际操作,不仅使得每位学生掌握填制和审核原始凭证与记账凭证,登记账薄的会计工作技能和方法,而且能够切身的体会出纳员、材料核算员、记账员等会计工作岗位的具体工作,从而对所学理论有一个较系统、完整的认识,最终达到会计理论与会计实践相结合的目的,巩固学习内容,掌握会计核算操作的基本技能加深对会计专业的理解和认识,提高对所学专业的兴趣理论联系实际,有利于培养高素质的、技能过硬的会计人员。

会计模拟实训教程综合实训参考答案

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费 300.00贷:库存现金 300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司 494910.00贷:主营业务收入 423000.00应缴税费-应缴增值税(销项) 71910.00(2)支付手续费(附件2-3)借:财务费用—手续费 14.00贷:银行存款 14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司 3200.00贷:库存现金 3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用 25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料 77500+5000*93%=82150.00 应缴税费-应缴增值税(进) 13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂 95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费 1500.00库存现金 200.00贷:其他应收款—赵宏 1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费 60000.00—印花税 60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床) 77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床) 24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)--7-22(附件 6000.00机修分厂---—辅助生产成本(附件7-1,7-2)贷:原材料---原料及主要材料(生铁) 87400.00 (附件7-10,7-11,7-22) ---原料及主要材料(圆钢) 69000.00 (附件7-3,7-5) ---燃料(焦炭) 11750.00 (附件7-4,7-6) ---燃料(煤) 2700.00(附件7-8,7-13) ---外购半成品(Y123M) 57600.00 (附件7-9,7-14) ---外购半成品(AOB-25) 39000.00 (附件7-15,7-17) ---外购半成品(D318) 24500.00 (附件7-16,7-18) ---外购半成品(D462) 28980.00 (附件7-19) ---外购半成品(标准件) 6150.00 (附件7-7,7-12,7-20,7-21) ---辅助材料(润滑油) 780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本 239850.00投资收益 150.00其他货币资金—存出投资款 240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床 255000.00贷:实收资本—万达公司 255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机 35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机 30220..00应缴税费-应缴增值税(进) 4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂 128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进) 18700.0012、销售产品,款项已收。

会计模拟实训教程综合实训参考答案(供参考)

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费300.00贷:库存现金300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司494910.00贷:主营业务收入423000.00应缴税费-应缴增值税(销项)71910.00(2)支付手续费(附件2-3)借:财务费用—手续费14.00贷:银行存款14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司3200.00贷:库存现金3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料77500+5000*93%=82150.00 应缴税费-应缴增值税(进)13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费1500.00库存现金200.00贷:其他应收款—赵宏1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费60000.00—印花税60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床)77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床)24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助生产成本---机修分厂6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(生铁)87400.00 (附件7-10,7-11,7-22)---原料及主要材料(圆钢)69000.00 (附件7-3,7-5)---燃料(焦炭)11750.00 (附件7-4,7-6)---燃料(煤)2700.00 (附件7-8,7-13)---外购半成品(Y123M)57600.00 (附件7-9,7-14)---外购半成品(AOB-25)39000.00 (附件7-15,7-17)---外购半成品(D318)24500.00 (附件7-16,7-18)---外购半成品(D462)28980.00 (附件7-19)---外购半成品(标准件)6150.00 (附件7-7,7-12,7-20,7-21)---辅助材料(润滑油)780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本239850.00投资收益150.00其他货币资金—存出投资款240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床255000.00贷:实收资本—万达公司255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机30220..00应缴税费-应缴增值税(进)4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进)18700.0012、销售产品,款项已收。

会计模拟实习答案

会计分录1-1.借:银行存款——中行800 000.00贷:应收账款――广州农机厂800 000.001-2.根据公司财务会计制度,车间领用自制半成品的成本于月终编制“自制半成品耗用汇总表”一次结转。

1-3.借:制造费用――装配车间 1 857.00贷:银行存款――中行 1 857.002-4.借:银行存款――中行189 540.00贷:主营业务收入――立竣一号机床162 000.00应交税费――应交增值税――销项税额27 540.002-5.借:银行存款――中行35 000 000.00贷:长期借款――专项借款――本金35 000 000.00借:长期借款――专项借款――利息调整 4 000.00贷:银行存款――中行 4 000.003-6.借:受托代销商品--美凌C型电机877 500.00贷:受托代销商品款--广东电机厂877 500.003-7.根据公司财务会计制度,车间领用原材料的计划成本及应负担的材料成本差异于月终编制“原材料耗用汇总表”一次结转。

3-8.借:应收账款—-珠海东方机电公司 1 855 668.00贷:主营业务收入-—立竣一号机床 1 134 000.00主营业务收入—-立竣一号机床450 000.00应交税费—-应交增值税――销项税额269 280.00银行存款—-中行 2 388.003-9.根据公司财务会计制度,车间领用原材料的计划成本及应负担的材料成本差异于月终编制“原材料耗用汇总表”一次结转。

3-10.借:应交税费――应交所得税514 500.00贷:银行存款――中行514 500.003-11.借:管理费用――其他费用76.50贷:库存现金76.503-12.借:制造费用――加工车间――水电费 1 590.00贷:银行存款――中行 1 590.003-13.借:管理费用――差旅费用60.00贷:库存现金60.004-14.借:银行存款—中行46 464 000.00贷:股本—国家股 6 600 000.00股本—法人股 1 800 000.00股本—公众股 3 600 000.00资本公积—股本溢价34 464 000.004-15.借:库存现金10 000.00贷:银行存款――中行10 000.004-16.计算过程:1.计算最低租赁付款额现值:注:(1)承租人一般不易获得出租入的内含收益率,且租赁合同中规定了年利率为7.%,所以计算最低租赁付款额现值采用7%;(2)现值系数计算公式:ni n i s p )1(1),,/(+=2.确定融资租入生产线的入账价值:根据案例给出资料可以知道,融资租入生产线的公充价值为6 500 000.00,而最低租赁付款额现值为6 580 830.00。

财务会计模拟实训记账凭证答案

58.债务重组收回货款

借:固定资产—生产用 183000

借:应交税费—应交增值税(进项税额)31110

借:营业外支出—债务重组损失 2590

贷:应收账款

—山东通用机械有限公司 216700

58

59.自制半成品完工入库

借:自制半成品—电动机Ⅱ毛坯件 17600

贷:基本生产成本

—铸造车间

—电动机 Ⅱ 毛坯件

165000

3

4.冲床竣工验收投入使用

借:固定资产—生产用 贷:在建工程—冲床

26500 26500

4

5.申请本票

借:其他货币资金——银行本票存款 25000

贷:银行存款

25000

5

6.支付招待费

借:制造费用—机修车间(其他费用)2550

贷:银行存款

2550

6

7.购入生铁验收入库

—叶轮

—主轴

127000 93000 28000

6000

28

29.购买印花税票

借:管理费用—印花税 贷:银行存款

1880 1880

29

30.收到销货款

借:银行存款 贷:应收账款—华兴水利公司

30

31.购入钢板验收入库

借:材料采购—钢板

25100

应交税费—应交增值税(进项税额) 4267

6600

贷:银行存款

22000

16

17.支付养路费

借:管理费用—养路费 贷:银行存款

2030 2030

17

18.支付困难补助费

借:应付职工薪酬—职工福利费 贷:库存现金

300 300

18

19.取得流动资金借款

借:银行存款

会计综合实验教程答案

会计综合实验教程答案【篇一:现代企业会计模拟实验教程答案】:会计综合实验教程答案)企业会计模拟实验教程答案(2014)每位同学要准备下列做账材料:1通用原始凭证(210张/人)2总账(一本/人)3 日记账(一本/3人)4数量金额式明细账(一本/2人)5三栏明细账(一本/人)6多栏明细账(一本/2人)7增值税明细账(2张/人)8科目汇总表(6张/人)9资产负债表、利润表(各一张/人)1.收到广州农机厂前欠货款存入中行账户;借:银行存款——中行800 000.00贷:应收账款――广州农机厂 800 000.002.加工车间领用铸铁件填制“自制半成品耗用汇总表”p256(上交作业重点检查)登记“原材料--自制半成品—铸铁件”明细账----发料量(上交作业重点检查)根据公司财务会计制度,车间领用自制半成品的成本于月终一次结转。

3.用中行存款支付装配车间办公费用;借:制造费用――装配车间(办公费) 1 857.00贷:银行存款――中行 1 857.004.向广州柴油机厂销售产成品立竣一号机床一台现款项已经存入中行账户;借:银行存款――中行 189 540.00贷:主营业务收入――立竣一号机床 162 000.00应交税费――应交增值税――销项税额 27 540.005.企业从中国银行取得长期借款,货款额已划入中行账户;借:银行存款――中行贷:长期借款――专项借款――本金借:长期借款――专项借款――利息调整贷:银行存款――中行 35 000 000.00 35 000 000.004 000.00 4 000.00(思考:有的同学认为借款佣金4000记入财务费用,金额不大,简化核算)6.收到广东电机厂委托代销的美菱c型电机,并入库;借:受托代销商品--美凌c型电机 877 500.00贷:受托代销商品款--广东电机厂 877 500.007.铸造车间领用生铁和铝锭;编制“原材料耗用汇总表”p242,并登记材料明细账----发料量(上交作业重点检查)根据公司财务会计制度,车间领用原材料的计划成本及应负担的材料成本差异于月终一次结转。