电力行业税收政策分析

方案、预案—--千户集团税收风险分析应对工作指引电力行业篇

附件5千户集团税收风险分析应对工作指引——电力行业篇目录一、行业基本情况 (3)(一)行业概述 (3)1.电力行业组织机构 (3)2.电价市场化改革的主要举措 (4)(二)生产经营流程 (6)1.基本生产经营流程 (6)2、几种电力企业的生产工艺及流程 (9)(三)财务核算特点 (12)(四)行业特殊税收政策 (14)1.增值税政策 (14)2.所得税政策 (16)3.城镇土地使用税优惠政策 (17)二、行业主要税收风险 (18)(一)增值税 (18)(二)企业所得税 (27)(三)个人所得税 (43)(四)营业税 (47)(五)房产税 (49)(六)城镇土地使用税 (52)(七)契税 (53)一、行业基本情况(一)行业概述1.电力行业组织机构我国的电力行业属于国家调控和保障型行业,同时也存在部分地方性的电力企业。

2002年12月29日,十二家涉及电力改革的相关企业和单位正式成立,包括国家电力监管委员会、两大电网公司、五大发电集团和四大辅业集团。

随着2015年国务院电力体制改革9号文件的发布,今后电力市场将呈现逐渐放开走市场化道路的趋势。

两大电网公司包括国家电网公司和南方电网公司,其中国家电网公司下设华北(含山东)、东北(含内蒙古东部)、华东(含福建)、华中(含四川、重庆)和西北5个区域电网公司。

南方电网公司由广西、贵州、云南、海南和广东五省电网组合而成。

五大发电集团为华能集团、大唐集团、华电集团、国电集团、中电投集团(2015年5月29日,由中国电力投资集团公司与国家核电技术有限公司合并组建国家电力投资集团公司)。

四大辅业集团为中国电力工程顾问集团公司、中国水电工程顾问集团公司、中国水利水电建设集团公司和中国葛洲坝集团公司。

2011年9月29日中国葛洲坝集团公司、中国电力工程顾问集团公司合并组建中国能源建设集团有限公司;中国水利水电建设集团公司、中国水电工程顾问集团公司合并组建中国电力建设集团有限公司。

电力行业税收分析

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

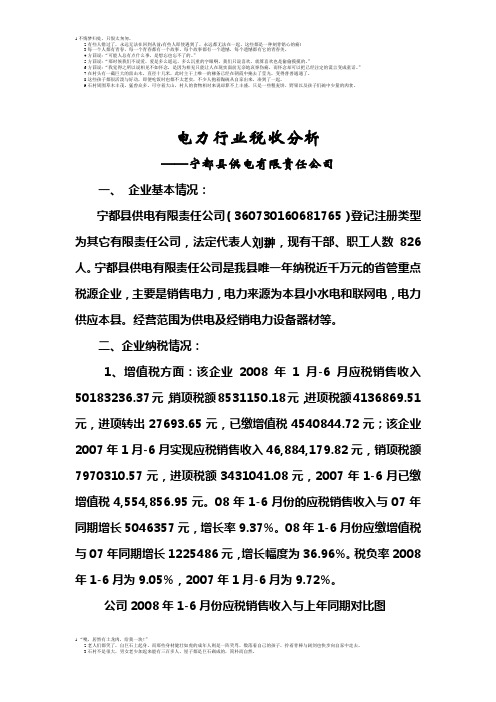

电力行业税收分析——宁都县供电有限责任公司一、企业基本情况:宁都县供电有限责任公司(360730160681765)登记注册类型为其它有限责任公司,法定代表人刘翀,现有干部、职工人数826人。

宁都县供电有限责任公司是我县唯一年纳税近千万元的省管重点税源企业,主要是销售电力,电力来源为本县小水电和联网电,电力供应本县。

经营范围为供电及经销电力设备器材等。

二、企业纳税情况:1、增值税方面:该企业2008年1月-6月应税销售收入50183236.37元,销项税额8531150.18元,进项税额4136869.51元,进项转出27693.65元,已缴增值税4540844.72元;该企业2007年1月-6月实现应税销售收入46,884,179.82元,销项税额7970310.57元,进项税额3431041.08元,2007年1-6月已缴增值税4,554,856.95元。

08年1-6月份的应税销售收入与07年同期增长5046357元,增长率9.37%。

08年1-6月份应缴增值税与07年同期增长1225486元,增长幅度为36.96%。

税负率2008年1-6月为9.05%,2007年1月-6月为9.72%。

公司2008年1-6月份应税销售收入与上年同期对比图5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

千户集团税收风险分析应对工作指引——电力行业篇

附件5千户集团税收风险分析应对工作指引——电力行业篇目录一、行业基本情况 (3)(一)行业概述 (3)1.电力行业组织机构 (3)2.电价市场化改革的主要举措 (4)(二)生产经营流程 (6)1.基本生产经营流程 (6)2、几种电力企业的生产工艺及流程 (9)(三)财务核算特点 (12)(四)行业特殊税收政策 (14)1.增值税政策 (14)2.所得税政策 (16)3.城镇土地使用税优惠政策 (17)二、行业主要税收风险 (18)(一)增值税 (18)(二)企业所得税 (27)(三)个人所得税 (43)(四)营业税 (47)(五)房产税 (49)(六)城镇土地使用税 (52)(七)契税 (53)一、行业基本情况(一)行业概述1.电力行业组织机构我国的电力行业属于国家调控和保障型行业,同时也存在部分地方性的电力企业。

2002年12月29日,十二家涉及电力改革的相关企业和单位正式成立,包括国家电力监管委员会、两大电网公司、五大发电集团和四大辅业集团。

随着2015年国务院电力体制改革9号文件的发布,今后电力市场将呈现逐渐放开走市场化道路的趋势。

两大电网公司包括国家电网公司和南方电网公司,其中国家电网公司下设华北(含山东)、东北(含内蒙古东部)、华东(含福建)、华中(含四川、重庆)和西北5个区域电网公司。

南方电网公司由广西、贵州、云南、海南和广东五省电网组合而成。

五大发电集团为华能集团、大唐集团、华电集团、国电集团、中电投集团(2015年5月29日,由中国电力投资集团公司与国家核电技术有限公司合并组建国家电力投资集团公司)。

四大辅业集团为中国电力工程顾问集团公司、中国水电工程顾问集团公司、中国水利水电建设集团公司和中国葛洲坝集团公司。

2011年9月29日中国葛洲坝集团公司、中国电力工程顾问集团公司合并组建中国能源建设集团有限公司;中国水利水电建设集团公司、中国水电工程顾问集团公司合并组建中国电力建设集团有限公司。

电力企业税收优惠政策

电力企业税收优惠政策一、流转税具体包括增值税、消费税、营业税、关税、资源税和农业税6个税种的税收优惠。

1.供电工程贴费不征税。

对供电企业向用户收取的用于建设110千伏及以下各级电压外部供电工程建设和改造等费用,包括供电和配电贴费,不征收增值税。

(财税字[1997]107号)2.农村电网维护费免税。

农村电管站收取的农村电网维护费,免征增值税。

(财税字[1998]47号)3.电力减税。

一般纳税人销售县以下小型水力、火力发电单位生产的电力,可按简易办法,按照6%的征收率计算纳税,并准许开具增值税专用发票。

([94]财税字第4号)4.三峡电力产品即征即退。

三峡电站自发电之日起,其外销的电力产品,按适用税率征收增值税,电力产品增值税税收负担超过8%的部分,实行增值税即征即退政策。

(财税[2002]24号)5.核电产品先征后返。

从2002年7月1日起至2007年6月30日止,对岭澳核电有限公司生产销售的电力产品,实行增值税先征后返80%的政策。

(财税[2002]95号)6. 财政部、国家税务总局《关于免征农村电网维护费增值税问题的通知》(财税字[1998]47号)规定,从1998年1月1日起,对农村电管站在收取电价时一并向用户收取的农村电网维护费(包括低压线路损耗和维护费以及电工经费)给予免征增值税的照顾。

你省农村电管站改制后只是收取农村电网维护费的主体发生变化(由原农村电管站改为县供电有限责任公司),但在收取方法、对象以及使用用途上与改制前未发生变化,因此,对你省农村电管站改制后由县供电有限责任公司收取的农村电网维护费应免征增值税。

根据《中华人民共和国增值税暂行条例》第二十一条的有关规定,你省县供电有限责任公司收取的农村电网维护费不得开具增值税专用发票。

《中华人民共和国增值税暂行条例》第十条规定,用于免税项目的购进货物或者应税劳务的进项税额不得抵扣。

供电企业应按照《中华人民共和国增值税暂行条例实施细则》第二十三条的规定计算农村电网维护费应分担的不得抵扣的进项税额,已计提进项税额的要做进项税额转出处理。

国网财务税法分析报告(3篇)

第1篇一、引言随着我国经济的持续发展和税收制度的不断完善,企业财务管理中的税法问题日益凸显。

国网(国家电网公司)作为我国最大的国有企业,其财务税法问题具有典型性和代表性。

本报告将从国网财务税法的现状、问题及对策三个方面进行分析,以期为我国国有企业财务管理提供有益借鉴。

一、国网财务税法现状1. 税收优惠政策国网作为国有企业,在税收优惠政策方面享有一定的优势。

根据国家相关政策,国网在电力行业享有增值税、企业所得税等税收减免政策。

这些优惠政策有助于降低企业税负,提高企业竞争力。

2. 税收筹划国网在税收筹划方面具有一定的经验。

通过优化业务流程、调整资产结构、加强内部管理等手段,国网在合法合规的前提下实现了税收最小化。

例如,国网通过采用资产重组、债务重组等方式,降低企业税负。

3. 税收风险管理国网高度重视税收风险管理,建立了完善的税收风险管理体系。

通过风险评估、预警、应对等环节,国网有效防范了税收风险。

二、国网财务税法问题1. 税收优惠政策依赖度较高尽管国网在税收优惠政策方面享有一定优势,但过度依赖税收优惠政策可能导致企业竞争力下降。

在政策环境发生变化时,企业可能面临较大的税负压力。

2. 税收筹划风险在税收筹划过程中,国网可能面临税收筹划风险。

部分税收筹划手段可能涉及税收法规的灰色地带,一旦被税务机关查处,企业可能面临较大的处罚。

3. 税收风险管理不足尽管国网建立了税收风险管理体系,但实际运行过程中仍存在一定不足。

例如,风险识别、评估、应对等方面仍需进一步完善。

三、国网财务税法对策1. 降低税收优惠政策依赖度为降低税收优惠政策依赖度,国网可从以下方面入手:(1)加强内部管理,提高企业运营效率,降低成本。

(2)优化业务结构,提高核心竞争力。

(3)积极参与市场竞争,提升企业品牌价值。

2. 加强税收筹划风险防范(1)合规操作:严格遵守税收法律法规,确保税收筹划手段的合法性。

(2)风险识别:建立健全税收筹划风险评估体系,及时发现潜在风险。

电力行业政策汇总

电力行业政策汇总

根据中国国家能源局的相关政策文件,以下是电力行业的一些主要政策:

1. 电力体制改革:中国正在实施电力体制改革,旨在推进市场化、法治化和国际化改革,促进竞争、优化资源配置,建立公平开放的电力市场,提高电力行业的效率和质量。

2. 可再生能源发展:中国鼓励可再生能源的开发和利用,制定了一系列政策支持可再生能源发展,如提供财政补贴、优惠税收政策等,以推动可再生能源在电力行业中的比例提高。

3. 节能减排政策:为了应对能源紧张和环境污染问题,中国实施了一系列节能减排政策,鼓励企业采取节能技术和设备,减少能源消耗和排放。

对于电力行业,政府加大了对燃煤发电厂的控制力度,推动使用清洁能源和高效电力设备。

4. 电力市场改革:为了引入市场机制,提高竞争和供需平衡,中国正在推进电力市场改革,建立电力交易市场和电力市场直接交易机制,并推进电力价格市场化改革,以实现电力资源的优化配置和价格合理化。

5. 智能电网建设:中国提出了建设智能电网的规划和目标,以提高电网的可靠性和稳定性,推动电力系统的智能化和自动化,提高电力行业的运营效率。

6. 能源互联网:中国鼓励电力行业与信息通信技术相结合,推

动能源互联网的建设,通过数字化和智能化技术提高电力系统的效率和可持续性。

7. 输配电价格改革:中国不断推进输配电价格改革,建立合理的输配电价格机制,鼓励输配电企业提高服务水平和经济效益。

需要注意的是,电力行业的政策变化较为频繁,以上只是一些主要政策内容,具体政策以最新发布的政府文件为准。

国网财务税法分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,税收政策在国民经济中的作用日益凸显。

国网作为我国电力行业的龙头企业,其财务税法分析对于优化企业运营、提高经济效益具有重要意义。

本报告将从国网财务状况、税法政策分析、税收筹划建议等方面进行深入探讨。

二、国网财务状况分析1. 财务收入分析国网作为我国电力行业的龙头企业,近年来财务收入持续增长。

根据国网财务报表,2019年国网总收入达到2.27万亿元,同比增长9.3%。

其中,售电收入、投资收益、其他业务收入分别占收入的70%、20%和10%。

2. 财务成本分析国网财务成本主要包括电力生产成本、运营成本、管理费用、财务费用等。

近年来,国网在电力生产成本方面保持稳定,但运营成本和管理费用有所上升。

2019年,国网财务成本达到1.92万亿元,同比增长8.6%。

其中,电力生产成本、运营成本、管理费用、财务费用分别占成本的64%、25%、7%和4%。

3. 财务利润分析国网财务利润主要包括营业利润、利润总额和净利润。

2019年,国网营业利润达到3482亿元,同比增长10.5%;利润总额达到3823亿元,同比增长10.2%;净利润达到3323亿元,同比增长10.1%。

这表明国网在市场竞争中具有较强的盈利能力。

三、税法政策分析1. 增值税政策增值税是我国主要的税种之一,国网作为电力行业龙头企业,其增值税政策主要包括以下内容:(1)增值税税率:根据我国税法规定,电力行业增值税税率为13%。

(2)进项税额抵扣:国网可以抵扣购进电力设备、原材料等发生的增值税进项税额。

(3)增值税减免:对于电力行业,我国政府实施了一系列增值税减免政策,以降低企业税负。

2. 企业所得税政策企业所得税是我国企业应缴纳的主要税种之一,国网企业所得税政策主要包括以下内容:(1)企业所得税税率:我国企业所得税税率为25%。

(2)税前扣除:国网在计算企业所得税时,可以扣除购进电力设备、原材料等发生的支出。

(3)税收优惠:对于电力行业,我国政府实施了一系列企业所得税优惠政策,以降低企业税负。

中国电力行业税收负担及税收政策浅析

电力行业税收负担及税收政策浅析一、引言1.1选题背景及意义电力行业不仅是我国的基础产业也是支柱产业,关系到人民生活安定与国家经济发展。

党的十七大报告明确指出,加强基础产业及基础设施建设,加快能源产业的发展;优化发展煤电,稳步发展水电,加快发展新能源电力,推进核电及天然气发电,促进电力行业结构升级。

然而由于经济等因素的影响,2008年我国电力行业,尤其是火电亏损严重,电网利润也明显下降。

电力行业不仅与全国经济发展密切相连,同时也是政府财政收入的主要来源。

电力是缴纳税额最多的行业。

因此,如何在电力行业的发展与政府税收收入之间权衡税负水平,显得极其重要。

因此,有必要对电力行业采取税收的调控措施。

从理论上看,目前对电力行业的税负研究主要以增值税税负分析为主,所得税税负分析则较少涉及。

总体来讲,我国对电力行业的税负分析还不够全面、深入。

因此,以增值税转型及“两税合并"为大背景对电力行业税负进行更全面深入的研究,并提出相应的税收政策具有十分重要的意义。

1.2论文的逻辑框架第一章:引言。

主要介绍本文的选题背景及意义以及本文的基本结构。

第二章:文献综述。

对现有研究进行综述,包括对税负及其影响因素和税负政策的现有研究。

第三章:我国电力行业的税负水平及其影响因素进行分析。

首先介绍了我国电力行业的增值税、所得税的税收政策,在此基础上,先对电力行业的三种税负指标,即增值税税负、所得税税负及总体税负进行了纵向、横向分析对比,得出基于公平与效率原则上的电力行业合理税负的区间。

然后,进一步分析影响电力行业税负水平的因素。

第四章:电力行业的税收政策取向。

根据前面分析得出调整电力行业税收政策的基本思路及具体措施。

基本思路是以促进电力行业结构升级为导向的优惠为主、区域优惠为辅,实行有增有减的结构性调减税。

第五章:结论。

本部分是整合前四章的内容,对全文做出的一个总结。

二、文献综述2.1关于税负的研究国外最早提出税负理论的是英国古典政治经济学创始人威廉·配第,他反对重税负,公平标准是他对税负的基本看法和观点。