A06567《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

收入类纳税调整项目填报—视同销售收入及成本

2021年度企业所得税年度申报表填写案例收入类纳税调整项目—视同销售收入及成本一、简要概述适用范围:发生视同销售纳税调整项目的纳税人政策依据:《企业所得税法实施条例》第二十五条:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

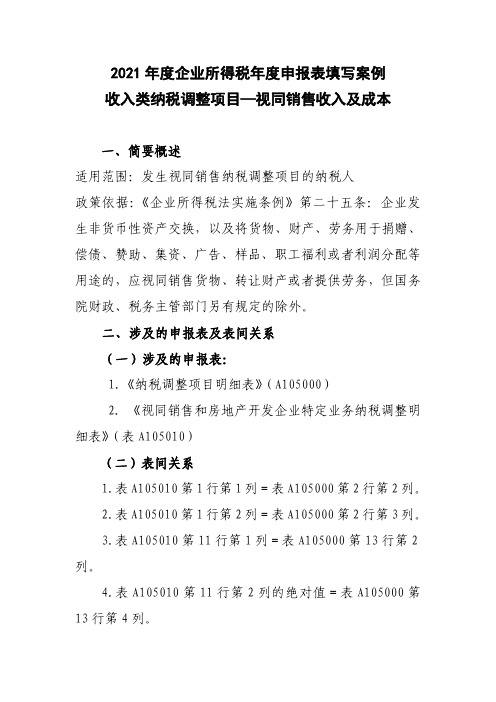

二、涉及的申报表及表间关系(一)涉及的申报表:1.《纳税调整项目明细表》(A105000)2.《视同销售和房地产开发企业特定业务纳税调整明细表》(表A105010)(二)表间关系1.表A105010第1行第1列=表A105000第2行第2列。

2.表A105010第1行第2列=表A105000第2行第3列。

3.表A105010第11行第1列=表A105000第13行第2列。

4.表A105010第11行第2列的绝对值=表A105000第13行第4列。

三、案例填报示范【案例】2021年某企业将自产的20台空调直接捐赠给农村贫困小学,该空调的单位生产成本5,000.00元,同期销售价格为6,500.00元/台。

步骤1.计算视同销售收入及成本企业将自产产品用于对外捐赠,会计不确认收入,但符合税收规定视同销售货物,应确认视同销售收入130,000.00元,纳税调整增加13,000.00元;同时确认视同销售成本100,000.00元,纳税调整减少100,000.00元。

步骤2.填《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)相应的栏次(1)第7行第1列“税收金额”填报税收确认销售收入金额130,000.00元,第2列“纳税调整金额”等于第1列“税收金额”130,000.00元;(2)第17行第1列“税收金额”填报予以税前扣除的视同销售成本金额100,000.00元,将第1列税收金额以负数形式填报第2列“纳税调整金额”,即第2列“纳税调整金额”填报-100,000.00元。

房地产企业特定业务的企业所得税填报

房地产企业特定业务的企业所得税填报2019-04-18对一般企业来说,企业所得税的计税依据是以会计利润为基础,进行调增调减,计算出应纳税所得额。

企业预收货款在会计上不确认收入,在企业所得税上也不确认收入。

但对房地产企业则有所区别。

按照会计制度的规定,在房屋未交付之前不确认收入,预收的房款挂在预收账款。

如果不对预收房款进行纳税调整,一是会形成国家税收畸轻畸重,税收收入不能均衡入库。

二是大量资金在预售时收取,待到利润实现征收企业所得税缺乏必要资金。

因此,对房地产企业预收房款,先按预收款的一定比例预计计税毛利并入当期应税所得计算企业所得税,待开发产品达到完工条件之后再进行项目清算,核算出的项目实际利润扣除之前已预计的计税毛利的余额并入当期所得计算缴纳企业所得税。

本文就房地产企业的企业所得税预缴申报、年度企业所得税填报以及业务招待费、广告宣传费的税前扣除基数确认等问题分析如下:一、房地产企业预缴企业所得税表的填报。

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》第4行“特定业务计算的应纳税所得额”填写说明如下:“房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算的预计毛利额填入此行。

企业开发产品完工后,其未完工预售环节按照税收规定的预计计税毛利率计算的预计毛利额在汇算清缴时调整,月(季)度预缴纳税申报时不调整。

本行填报金额不得小于本年上期申报金额。

”也就是说,房地产预缴企业所得税时,预计计税毛利应当根据当期预收款与计税毛利率计算并入当期实际利润计算预缴企业所得税。

即使是在当期开发产品完工并已确认收入,实际利润中已包含了预计计税毛利,在预缴企业所得税时,也不得扣除当期预计计税毛利,该税会差异只能在年度企业所得税汇算清缴时进行纳税调整。

另,在月度或季度预缴企业所得税时,缴纳的土地增值税以及附加税费是否可以扣除呢?从预缴申报表的填报上看,并未包括已缴纳但并未计入损益的土地增值税以及附加税费。

视同销售和房地产开发企业特定业务纳税调整明细表

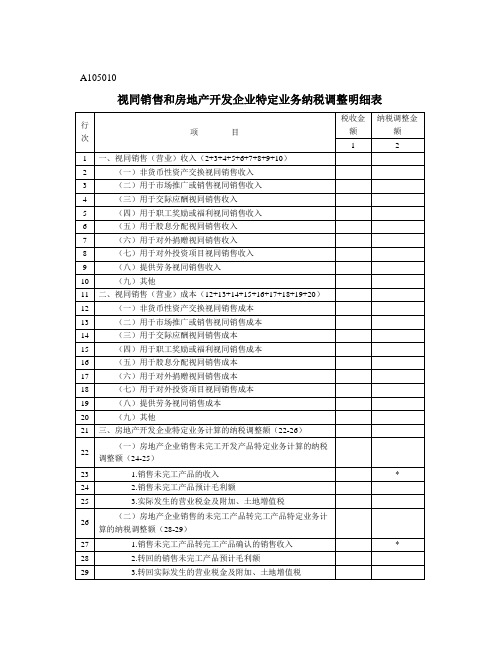

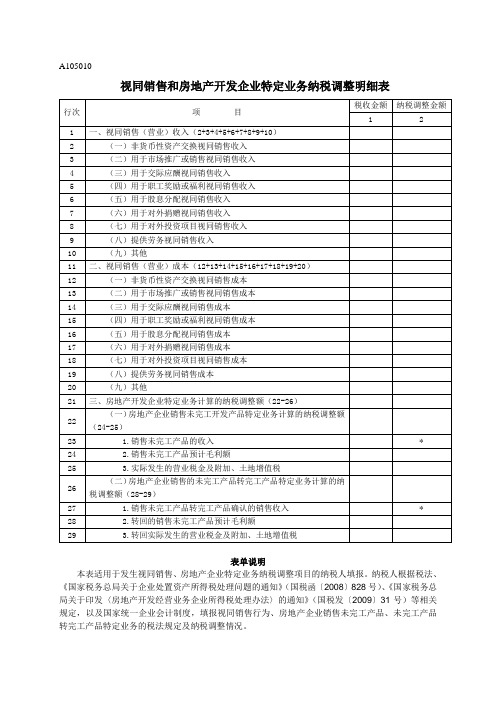

A105010视同销售和房地产开发企业特定业务纳税调整明细表行次项目税收金额纳税调整金额1 21 一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10)2 (一)非货币性资产交换视同销售收入3 (二)用于市场推广或销售视同销售收入4 (三)用于交际应酬视同销售收入5 (四)用于职工奖励或福利视同销售收入6 (五)用于股息分配视同销售收入7 (六)用于对外捐赠视同销售收入8 (七)用于对外投资项目视同销售收入9 (八)提供劳务视同销售收入10 (九)其他11 二、视同销售(营业)成本(12+13+14+15+16+17+18+19+20)12 (一)非货币性资产交换视同销售成本13 (二)用于市场推广或销售视同销售成本14 (三)用于交际应酬视同销售成本15 (四)用于职工奖励或福利视同销售成本16 (五)用于股息分配视同销售成本17 (六)用于对外捐赠视同销售成本18 (七)用于对外投资项目视同销售成本19 (八)提供劳务视同销售成本20 (九)其他21 三、房地产开发企业特定业务计算的纳税调整额(22-26)22(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额(24-25)23 1.销售未完工产品的收入*24 2.销售未完工产品预计毛利额25 3.实际发生的营业税金及附加、土地增值税26(二)房地产企业销售的未完工产品转完工产品特定业务计算的纳税调整额(28-29)27 1.销售未完工产品转完工产品确认的销售收入*28 2.转回的销售未完工产品预计毛利额29 3.转回实际发生的营业税金及附加、土地增值税填报说明本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税法规定及纳税调整情况。

11企业所得税年度纳税申报表(A类)填报详解(十一):视同销售纳税调整明细表(A105010)

企业所得税年度纳税申报表(A类,2017年版)(19年修订)填报详解(十一)视同销售和房地产开发企业特定业务纳税调整明细表(A105010)一、表样二、表单基本情况本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)、《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税收规定及纳税调整情况。

三、表单填报详解【政策要点】(1)《中华人民共和国企业所得税法实施条例》第二十五条企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

(2)《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)二、企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。

(3)《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)二、企业移送资产所得税处理问题,企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

1、第1行“一、视同销售收入”:填报会计处理不确认销售收入,而税收规定确认为应税收入的金额,本行为第2行至第10行小计数。

A105010《视同销售和房地产开发企业特定业务纳税调整明细表》

A105010视同销售和房地产开发企业特定业务纳税调整明细表表单说明本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税法规定及纳税调整情况。

一、有关项目填报说明1.第1行“一、视同销售收入”:填报会计处理不确认销售收入,而税法规定确认为应税收入的金额,本行为第2至10行小计数。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

2.第2行“(一)非货币性资产交换视同销售收入”:填报发生非货币性资产交换业务,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

3.第3行“(二)用于市场推广或销售视同销售收入”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

4.第4行“(三)用于交际应酬视同销售收入”:填报发生将货物、财产用于交际应酬,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

5.第5行“(四)用于职工奖励或福利视同销售收入”:填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

企业外购资产或服务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,可以按照购入价格确认视同销售收入。

填列方法同第2行。

6.第6行“(五)用于股息分配视同销售收入”:填报发生将货物、财产用于股息分配,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

视同销售和房地产开发企业特定业务纳税调整

视同销售和房地产开发企业特定业务纳税调整视同销售和房地产开发企业特定业务纳税调整一、“视同销售”业务纳税调整步骤判断是否属于企业所得税纳税调整和情形;如果是,判断会计处理是否确认销售收入;如果是,判断财税确认收入是否一致;A、如果是,正常税前扣除。

B、如果否,修定所得税税前调整。

二、“视同销售”销售额的确定视同销售销售额的确定基本原则:按照公允价值分别确认视同销售收入和视同销售成本。

1.《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定,企业发生视同销售情形时,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入;属于外购的资产,可按购入时的价格确定销售收入。

2.“用于职工奖励或福利视同销售收入”明确“企业外购资产或劳务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,可以按照购入价格确认视同销售收入。

”3.《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)规定,企业将开发产品用于换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。

确认收入(或利润)的方法和顺序为:(1)按本企业近期或本年度最近月份同类开发产品市场销售价格确定;(2)由主管税务机关参照当地同类开发产品市场公允价值确定;(3)按开发产品的成本利润率确定。

开发产品的成本利润率不得低于15%,具体比例由主管税务机关确定。

三、“视同销售”会计调整与税务纳税调整关系企业发生企业所得税规定“视同销售”行为,分以下几种情况处理:1.会计准则或会计制度须按照相关规定确认收入和成本,会计确认收入和成本确认金额与税收规定一致,不存在会计与税法差异,不需要调整。

2.会计准则或会计制度须按照相关规定确认收入和成本,虽规定会计确认收入和成本确认金额与税收规定一致,但是会计处理没有按照规定确认,纳税人应先调整会计处理,同时只需对会计调整部分进行所得税调整,不需要做视同销售的调整。

A105010《视同销售和房地产开发企业特定业务纳税调整明细表》 填报说明

A105010《视同销售和房地产开发企业特定业务纳税调整明细表》填报说明

本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税法规定及纳税调整情况。

10.《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

2.第2行“(一)视同销售收入”:根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。第2

列为“第税2收行金至额第”1填0行报小表计A1数05。01第0第1列1行“第税1列收金金额额。”第填3列报“税调收增确金认额的”应填税报收表A入1金05额01;0第第1行2列第“2列纳金税额调。整金额”等 3第于.第1第列3行“1列“账“(载税二金)收额未”金按填额权报”责表。发A1生05制0原20则第确14认行的第收2列入金”额:。根第据2《列未“按税权收责金发额生”制填确报认表收A入10纳50税20调第整14明行细第表4》列(金A1额0。50若20表)填报。 A105020第14行第6列≥0,第3列“调增金额”填报表A105填02报0第发1生4行非第货6列币金性额资。产若交表换A1业05务02,0第会1计4行处第理6不列确<0认,销第4

列“调减金额”填报表A105020第14行第6列金额的绝对值。销售收入”:根据《视同销售和房地产开发企业特定业务

纳售税收调入整,明而细税表》收(规A1定05确01认0)为填报应。税第收2入列的“税金收额金。额第”1填列报“表税A收10金50额10”第填1行报第税1列收金确额认。的第应3列税“收调入增金金额额;”第填2报列表 A3“.1第0纳530行税1“0调第(整1二行金)第额未2列”按金等权额于责。发第生1列制“原税则确收认金的额收”入。”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报。 第1列“账载金额”填报表A105020第14行第2列金额。第2列填“报税发收金生额将”货填物报、表财A1产05用02于0第市1场4行推第广4、列广金额告。、若样表品、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A06567《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

A105010 视同销售和房地产开发企业特定业务纳税调整明细表

本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)、《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税收规定及纳税调整情况。

一、有关项目填报说明

1.第1行“一、视同销售收入”:填报会计处理不确认销售收入,而税收规定确认为应税收入的金额,本行为第2行至第10行小计数。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

2.第2行“(一)非货币性资产交换视同销售收入”:填报发生非货币性资产交换业务,会计处理不确认销售收入,而税收规定确认为应税收入的金额。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

3.第3行“(二)用于市场推广或销售视同销售收入”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,而税收规定确认为应税收入的金额。

填列方法同第2行。

4.第4行“(三)用于交际应酬视同销售收入”:填报发生将货物、财产用于交际应酬,会计处理不确认销售收入,而税收规定确认为应税收入的金额。

填列方法同第2行。

5.第5行“(四)用于职工奖励或福利视同销售收入”:填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,而税收规定确认为应税收入的金额。

企业外购资产或服务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,以公允价值确定视同销售收入。

填列方法同第2行。

6.第6行“(五)用于股息分配视同销售收入”:填报发生将货物、财产用于股息分配,会计处理不确认销售收入,而税收规定确认为应税收入的金额。

填列方法同第2行。

7.第7行“(六)用于对外捐赠视同销售收入”:填报发生将货物、财产用于对外捐赠或赞助,会计处理不确认销售收入,而税收规定确认为应税收入的金额。

填列方法同第2行。

8.第8行“(七)用于对外投资项目视同销售收入”:填报发生将货物、财产用于对外投资,会计处理不确认销售收入,而税收规定确认为应税收入的金额。

填列方法同第2行。

9.第9行“(八)提供劳务视同销售收入”:填报发生对外提供劳务,会计处理不确认销售收入,而税收规定确认为应税收入的金额。

填列方法同第2行。

10.第10行“(九)其他”:填报发生除上述列举情形外,会计处理不作为销售收入核算,而税收规定确认为应税收入的金额。

填列方法同第2行。

11.第11行“一、视同销售成本”:填报会计处理不确认销售收入,税收规定确认为应税收入对应的视同销售成本金额。

本行为第12行至第20行小计数。

第1列“税收金额”填报予以税前扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

12.第12行“(一)非货币性资产交换视同销售成本”:填报发生非货币性资产交换业务,会计处理不确认销售收入,税收规定确认为应税收入所对应的应予以税前扣除的视同销售成本金额。

第1列“税收金额”填报予以扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

13.第13行“(二)用于市场推广或销售视同销售成本”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,税收规定确认为应税收入时,其对应的应予以税前扣除的视同销售成本金额。

填列方法同第12行。

14.第14行“(三)用于交际应酬视同销售成本”:填报发生将货物、财产用于交际应酬,会计处理不确认销售收入,税收规定确认为应税收入时,其对应的应予以税前扣除的视同销售成本金额。

填列方法同第12行。

15.第15行“(四)用于职工奖励或福利视同销售成本”:填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,税收规定确认为应税收入时,其对应的应予以税前扣除的视同销售成本金额。

填列方法同第12行。

16.第16行“(五)用于股息分配视同销售成本”:填报发生将货物、财产用于股息分配,会计处理不确认销售收入,税收规定确认为应税收入时,其对应的应予以税前扣除的视同销售成本金额。

填列方法同第12行。

17.第17行“(六)用于对外捐赠视同销售成本”:填报发生将货物、财产用于对外捐赠或赞助,会计处理不确认销售收入,税收规定确认为应税收入时,其对应的应予以税前扣除的视同销售成本金额。

填列方法同第12行。

18.第18行“(七)用于对外投资项目视同销售成本”:填报会计处理发生将货物、财产用于对外投资,会计处理不确认销售收入,税收规定确认为应税收入时,其对应的应予以税前扣除的视同销售成本金额。

填列方法同第12行。

19.第19行“(八)提供劳务视同销售成本”:填报会计处理发生对外提供劳务,会计处理不确认销售收入,税收规定确认为应税收入时,其对应的应予以税前扣除视同销售成本金额。

填列方法同第12行。

20.第20行“(九)其他”:填报发生除上述列举情形外,会计处理不确认销售收入,税收规定确认为应税收入的同时,予以税前扣除视同销售成本金额。

填列方法同第12行。

21.第21行“三、房地产开发企业特定业务计算的纳税调整额”:填报房地产企业发生销售未完工产品、未完工产品结转完工产品业务,按照税收规定计算的特定业务的纳税调整额。

第1列“税收金额”填报第22行第1列减去第26行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。

22.第22行“(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额”:填报房地产企业销售未完工开发产品取得销售收入,按税收规定计算的纳税调整额。

第1列“税收金额”填报第24行第1列减去第25行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。

23.第23行“1.销售未完工产品的收入”:第1列“税收金额”填报房地产企业销售未完工开发产品,会计核算未进行收入确认的销售收入金额。

24.第24行“2.销售未完工产品预计毛利额”:第1列“税收金额”填报房地产企业销售未完工产品取得的销售收入按税收规定预计计税毛利率计算的金额;第2列“纳税调整金额”等于第1列“税收金额”。

25.第25行“3.实际发生的税金及附加、土地增值税”:第1列“税收金额”填报房地产企业销售未完工产品实际发生的税金及附加、土地增值税,且在会计核算中未计入当期损益的金额;第2列“纳税调整金额”等于第1列“税收金额”。

26.第26行“(二)房地产企业销售的未完工产品转完工产品特定业务计算的纳税调整额”:填报房地产企业销售的未完工产品转完工产品,按税收规定计算的纳税调整额。

第1列“税收金额”填报第28行第1列减去第29行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。

27.第27行“1.销售未完工产品转完工产品确认的销售收入”:第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年度结转为完工产品,会计上符合收入确认条件,当年会计核算确认的销售收入金额。

28.第28行“2.转回的销售未完工产品预计毛利额”:第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年结转完工产品,会计核算确认为销售收入,转回原按税收规定预计计税毛利率计算的金额;第2列“纳税调整金额”等于第1列“税收金额”。

29.第29行“3.转回实际发生的税金及附加、土地增值税”:填报房地产企业销售的未完工产品结转完工产品后,会计核算确认为销售收入,同时将对应实际发生的税金及附加、土地增值税转入当期损益的金额;第2列“纳税调整金额”等于第1列“税收金额”。

二、表内、表间关系

(一)表内关系

1.第1行=第2+3+…+10行。

2.第11行=第12+13+…+20行。

3.第21行=第22-26行。

4.第22行=第24-25行。

5.第26行=第28-29行。

(二)表间关系

1.第1行第1列=表A105000第2行第2列。

2.第1行第2列=表A105000第2行第3列。

3.第11行第1列=表A105000第13行第2列。

4.第11行第2列的绝对值=表A105000第13行第4列。

5.第21行第1列=表A105000第40行第2列。

6.若第21行第2列≥0,第21行第2列=表A105000第40行第3列;若第21行第2列<0,第21行第2列的绝对值=表A105000第40行第4列。