国际税法计算题

国际税收计算题答案仅供参考

•案例分析• 1.甲、乙、丙三国对国际、重复征税均实行抵免制。

甲国A公司2008年本国经营利润为250万,所得税税率为100万以下20%、100万以上30%,同时A公司从其设在乙国的全资子公司B公司处获得150万股息。

乙国B公司的自营税前利润为300万,所得税税率为25%,从丙国C处获得100万股息。

丙国C公司为B公司的全资子公司,该年度的税前利润为200万,所得税税率为30%。

试2008年A、B公司实际应向所在国缴纳的所得税为多少?•(1)B公司应承担C公司所得税=C所得税×(B公司股息÷C税后所得) =200x30%×(100÷(200x(1-30%)) =42.86B公司来自孙公司所得=B股息+C所得税×(B股息÷C税后所得) =100+42.86=142.86•(2)抵免限额=142.86x25%=35.72B公司所得税=(142.86+300)x25%-35.72=75•A应承担的B、C公司所得税=(B公司所得税+B公司承担的C公司所得税)×(A公司股息÷B公司税后所得) =(75+42.86)X(150÷(100+300-75))=54.40(3)母公司来自子、孙公司的所得=A公司股息+A公司应承担的B、C公司所得税=(150+54.40)=204.4抵免限额=204.4x30%=61.32•(250+204.40)x30%-54.40=81.92••••••••某一纳税年度,某外资企业在中国境内从事生产高档运动鞋,其股权的一半被日本母公司所拥有,该外资企业产品运动鞋的实际生产成本为每双31.5元,现以成本价格销售给日本母公司,共销售36000双,日本母公司最后以每双60元的价格在市场售出这批运动鞋。

中国政府认为,这种交易作价分配不符合独立核算原则,损害了中国政府的税收利益。

根据中国税务当局掌握的市场资料,该外资企业的这批运动鞋生产加工的生产费用率一般为70%,日本公司所得税税率为37.5%,中国为25%.另据中日税收协定规定,中国对汇给日本的股息征收10%的预提税。

国际税收计算题

- -五、计算题1.某一纳税年度,甲国居民来自甲国所得为80000美元,来自乙国的所得为20000美元。

甲国实行超额累进税率,即所得8000美元以下(含)的税率为零;所得8000—20000美元的税率为10%;所得20000—50000美元的税率为20%;所得50000—80000美元的税率为30%;所得80000美元以上的税率为40%。

乙国实行20%的比例税率。

要求:用全额免税法计算该居民在该纳税年度的纳税总额。

1.(1)甲国应征所得税额=8000×0%+(20000-8000)×10%+(50000-20000)×20%+(80000-50000)×30% =16200(美元)(2)乙国已征所得税额=20000×20%=4000(美元)(3)该居民纳税总额=16200+4000=20200(美元)2.某一纳税年度,甲国居民来自甲国所得为80000美元,来自乙国的所得为20000美元。

乙国实行20%的比要求:用累进免税法计算该居民在该纳税年度的纳税总额。

2.(1)甲国应征所得税额=[8000×0%+(20000-8000)×10%+(50000-20000)×20%+(80000-50000)×30%+(100000-80000)×40%×[80000÷(80000+20000)]=19360(美元)或(方法二)=(100000-80000)×40%+(80000-50000)×30%+(50000-20000)×20%=20000×40%+30000×30%+30000×20%=8000+9000+6000=23000(美元)(2)乙国已征所得税额=20000×20%=4000(美元)(3)该居民纳税总额=19360+4000=23360(美元)或(方法二)=23000+4000=27000(美元)3.某一纳税年度,甲国居民来自甲国所得为80000美元,来自乙国的所得为20000美元。

国际税收计算题例题

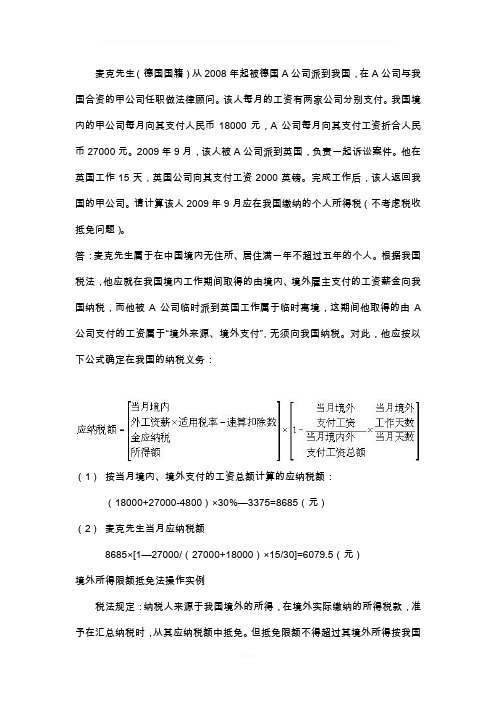

麦克先生(德国国籍)从2008年起被德国A公司派到我国,在A公司与我国合资的甲公司任职做法律顾问。

该人每月的工资有两家公司分别支付。

我国境内的甲公司每月向其支付人民币18000元,A公司每月向其支付工资折合人民币27000元。

2009年9月,该人被A公司派到英国,负责一起诉讼案件。

他在英国工作15天,英国公司向其支付工资2000英镑。

完成工作后,该人返回我国的甲公司。

请计算该人2009年9月应在我国缴纳的个人所得税(不考虑税收抵免问题)。

答:麦克先生属于在中国境内无住所、居住满一年不超过五年的个人。

根据我国税法,他应就在我国境内工作期间取得的由境内、境外雇主支付的工资薪金向我国纳税,而他被A公司临时派到英国工作属于临时离境,这期间他取得的由A 公司支付的工资属于“境外来源、境外支付”,无须向我国纳税。

对此,他应按以下公式确定在我国的纳税义务:(1)按当月境内、境外支付的工资总额计算的应纳税额:(18000+27000-4800)×30%—3375=8685(元)(2)麦克先生当月应纳税额8685×[1—27000/(27000+18000)×15/30]=6079.5(元)境外所得限额抵免法操作实例税法规定:纳税人来源于我国境外的所得,在境外实际缴纳的所得税款,准予在汇总纳税时,从其应纳税额中抵免。

但抵免限额不得超过其境外所得按我国企业所得税法规定计算的应纳税额。

1.限额抵免的计算方法——分国不分项税收抵免限额=境内、境外所得按税法计算的应纳税总额×(来源于某国的所得额÷境内、境外所得总额)【解释1】公式中要用的所得额指税前利润,若从国外分回的是税后利润,需换算为税前利润,换算方法:所得额=(分回利润+国外已纳税款)或所得额=分回利润÷(1-某外国所得税税率)【解释2】公式中计算应纳税总额时的税率均为25%法定税率。

应纳税总额=(境内所得+境外所得)*25%2.限额抵免方法:境外已纳税款与扣除限额比较,二者中的较小者,从汇总纳税的应纳税总额中扣减3.限额抵免使用范围:(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

注册会计师税法(国际税收)模拟试卷9(题后含答案及解析)

注册会计师税法(国际税收)模拟试卷9(题后含答案及解析)全部题型 2. 单项选择题3. 多项选择题5. 计算题单项选择题每题只有一个正确答案,请从每题的备选答案中选出一个你认为最正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。

答案写在试题卷上无效。

1.世界上最早的国际税收协定是( )的。

A.美国和法国签订B.比利时和俄罗斯签订C.奥地利和德国签订D.比利时和法国签订正确答案:D解析:世界上最早的国际税收协定是比利时和法国于1843年签订的。

知识模块:国际税收2.下列关于中新协定中劳务所得的说法中错误的是( )。

A.缔约国一方居民个人在缔约国另一方为从事专业性劳务目的设有常设机构的,来源国有征税权B.缔约国一方居民个人在任何12个月中在缔约国另一方停留连续或累计达到或超过183天,劳务所得来源国有征税权C.一般情况下缔约国一方居民因雇佣关系取得的工资薪金报酬应仅在居民国征税D.在缔约国一方企业经营国际运输的船舶或飞机上从事受雇活动取得的报酬,应仅在该缔约国征税正确答案:A解析:缔约国一方居民个人由于专业性劳务或者其他独立性活动取得的所得,应仅在该缔约国征税,即一般情况下仅在该个人为其居民的国家征税,但符合下列条件之一的,来源国有征税权:居民个人在缔约国另一方为从事上述活动的目的设有经常使用的固定基地。

②该居民个人在任何12个月中在缔约国另一方停留连续或累计达到或超过183天。

选项A,应该是固定基地而不是常设机构。

知识模块:国际税收3.某外国公司实际管理机构不在中国境内,也未在中国设立机构场所,2017年从中国境内某企业获得专有技术使用权转让收入200万元,该技术的成本80万元,从外商投资企业取得投资收益300万元,此外转让其在中国境内的房屋一栋,转让收入3000万元,原值1000万元,已提折旧600万元。

则该外国公司2017年应当向我国缴纳的企业所得税是( )万元。

A.350B.310C.50D.250正确答案:B解析:对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,按照下列方法计算应纳税所得额:股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。

国际税收习题及答案

国际税收习题及答案国际税收是指跨国经济活动所产生的税收问题,它涉及到跨国公司的利润分配、税收规避、双重征税协定等方面。

以下是一些国际税收习题及答案,供学习参考。

习题一:某跨国公司在A国和B国均有业务,2023年在A国的收入为1000万美元,B国的收入为500万美元。

A国的公司税率为30%,B国的公司税率为20%。

该公司在A国的支出为600万美元,B国的支出为300万美元。

计算该公司在A国和B国的应纳税额。

答案:在A国:应纳税额 = (1000万 - 600万) * 30% = 120万美元在B国:应纳税额 = (500万 - 300万) * 20% = 40万美元习题二:假设某跨国公司在C国设立了一家子公司,子公司在D国有业务。

C国与D国之间存在避免双重征税的协定。

子公司在D国的收入为200万美元,D国的公司税率为25%。

根据协定,C国对子公司从D国获得的利润征收10%的税收。

计算子公司在D国应缴纳的税额以及C国的额外税额。

答案:在D国:应纳税额 = 200万 * 25% = 50万美元C国额外税额 = (200万 - 50万) * 10% = 15万美元习题三:一家跨国公司在E国和F国均有业务,E国和F国之间没有避免双重征税的协定。

该公司在E国的收入为800万美元,F国的收入为600万美元。

E国的公司税率为35%,F国的公司税率为30%。

该公司在E国的支出为400万美元,F国的支出为300万美元。

如果公司选择在F国缴纳税款,计算该公司在F国的应纳税额。

答案:在F国:应纳税额 = (600万 - 300万) * 30% = 90万美元习题四:某跨国公司在G国和H国均有业务,G国和H国之间签署了避免双重征税的协定。

该公司在G国的收入为1200万美元,H国的收入为800万美元。

G国的公司税率为40%,H国的公司税率为35%。

该公司在G国的支出为600万美元,H国的支出为400万美元。

根据协定,G国对该公司在H国获得的利润征收15%的税收。

税2国际税收计算题

1、在汽油发动机中,理想的空燃比大约是多少?

A. 6:1

B. 10:1

C. 14.7:1 (答案)

D. 20:1

2、空燃比小于理论空燃比时,混合气被称为?

A. 稀混合气

B. 浓混合气(答案)

C. 理想混合气

D. 平衡混合气

3、当发动机的空燃比增大时,即空气量相对于燃料量增加,发动机的功率通常会?

A. 增加

B. 减少(答案)

C. 保持不变

D. 先增加后减少

4、在柴油发动机中,与汽油发动机相比,通常采用的空燃比范围是?

A. 更小

B. 更大(答案)

C. 相同

D. 不确定

5、空燃比传感器主要用于?

A. 测量发动机油温

B. 测量发动机转速

C. 测量进入发动机的混合气中的空气与燃料的比例(答案)

D. 测量发动机负荷

6、调整空燃比对发动机的排放有何影响?

A. 空燃比越大,排放的CO(一氧化碳)越多

B. 空燃比越小,排放的NOx(氮氧化物)越多(答案)

C. 空燃比对排放无影响

D. 空燃比接近理论值时,排放的HC(碳氢化合物)和CO会减少。

《国际税收》第三章计算题部分解答1

间接抵免系列计算题作业 (续)

3、有一美国公司某年度在本国取得应税所得100万美 元,税率为46%,该公司在印度有一家子公司 子公司,美国 子公司 公司拥有印度公司50%控股权,本年度在印度取得100 万美元所得,税率40%,印度子公司税后所得全部分 配。请问:美国公司如何抵免?各公司应纳税多少? 实际纳税多少?税后所得多少? 4、有一美国公司某年度在本国取得应税所得100万美 元,税率为46%,该公司在印度有一家子公司 子公司,美国 子公司 公司拥有印度公司50%控股权,本年度在印度取得100 万美元所得,税率40%,印度子公司税后所得的一半 税后所得的一半 作股息分配。请问:美国公司如何抵免?各公司应纳 作股息分配 税多少?实际纳税多少?税后所得多少?

全额免税法: 国内外总所得:359,000 国内外总所得 减国外所得后适用税率 30% 在居住国应纳税:87,000 在居住国应纳税 在来源国已纳税 69,000X35%=24,150 国内外共纳税 87,000+24,1500=111,1 50 与双重征税相比,纳税人 与双重征税相比 纳税人 的税负减少:56600. 的税负减少

直接抵免和间接抵免综合题1:

1.假如有一美国公司1986年在美国取得应税所 得500万美元,税率46%,该公司在新加坡有 一家分公司 分公司,在新加坡取得所得200万美元, 分公司 子公司,美 税率25%;美国公司还在泰国有一子公司 子公司 国公司拥有40%股权,泰国公司同年取得300 万美元所得,税率40%。该泰国公司拥有中国 孙公司20%股权,中国公司同年取得400万美 孙公司 元所得,税率33%。假定子、孙公司税后所得 全部分配股息。(泰国和中国假定没有预提 税)。请问:美国公司如何对下属各公司抵免? 各公司纳税情况如何?各自税后所得多少?

国际税收计算题例题

麦克先生(德国国籍)从2008年起被德国A公司派到我国,在A公司与我国合资的甲公司任职做法律顾问。

该人每月的工资有两家公司分别支付。

我国境内的甲公司每月向其支付人民币18000元,A公司每月向其支付工资折合人民币27000元。

2009年9月,该人被A公司派到英国,负责一起诉讼案件。

他在英国工作15天,英国公司向其支付工资2000英镑。

完成工作后,该人返回我国的甲公司。

请计算该人2009年9月应在我国缴纳的个人所得税(不考虑税收抵免问题)。

答:麦克先生属于在中国境内无住所、居住满一年不超过五年的个人。

根据我国税法,他应就在我国境内工作期间取得的由境内、境外雇主支付的工资薪金向我国纳税,而他被A公司临时派到英国工作属于临时离境,这期间他取得的由A 公司支付的工资属于“境外来源、境外支付”,无须向我国纳税。

对此,他应按以下公式确定在我国的纳税义务:(1)按当月境内、境外支付的工资总额计算的应纳税额:(18000+27000-4800)×30%—3375=8685(元)(2)麦克先生当月应纳税额8685×[1—27000/(27000+18000)×15/30]=6079.5(元)境外所得限额抵免法操作实例税法规定:纳税人来源于我国境外的所得,在境外实际缴纳的所得税款,准予在汇总纳税时,从其应纳税额中抵免。

但抵免限额不得超过其境外所得按我国企业所得税法规定计算的应纳税额。

1.限额抵免的计算方法——分国不分项税收抵免限额=境内、境外所得按税法计算的应纳税总额×(来源于某国的所得额÷境内、境外所得总额)【解释1】公式中要用的所得额指税前利润,若从国外分回的是税后利润,需换算为税前利润,换算方法:所得额=(分回利润+国外已纳税款)或所得额=分回利润÷(1-某外国所得税税率)【解释2】公式中计算应纳税总额时的税率均为25%法定税率。

应纳税总额=(境内所得+境外所得)*25%2.限额抵免方法:境外已纳税款与扣除限额比较,二者中的较小者,从汇总纳税的应纳税总额中扣减3.限额抵免使用范围:(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际税法计算题1.免税法某一居民在2009纳税年度内取得一笔总所得为10万美元,其中在居住国取得的所得为8万美元,在来源国取得的所得为2万美元。

居住国实行全额累进税率,即所得在8万美元以下(含)的适用税率为30%,所得为8万——10万美元的适用税率为40%。

来源国实行20%的比例税率。

(1)试用全额免税与累进免税两种方法分别计算居住国实征税款,并比较两种免税法下纳税人的税负情况。

(2)如果在上述情况下,居住国实行超额累进税率(所得额级距与适用税率同上),其结果如何?(1)全额累进税率全额免税法来源国已征税款2×20%=0.4万元居住国实征税款8×30%=2.4万元纳税人承担总税负0.4+2.4=2.8万元累进免税法居住国实征税款8×40%=3.2万元10×40%×(8÷10)=3.2万元纳税人承担总税负0.4+3.2=3.6万元(2)超额累进税率全额免税法来源国已征税款2×20%=0.4万元居住国实征税款8×30%=2.4万元纳税人承担总税负0.4+2.4=2.8万元应承担居住国税款(10-8)×40%+8×30%=3.2万元居住国实征税款 3.2×(8÷10)=2.56万元纳税人承担总税负 2.56+0.4=2.96万元2.全额抵免与普通抵免某国A居民2009年来自国内所得8000美元,来自国外所得2000美元。

居住国所得税率为30%,来源国为20%。

(1)请用全额抵免法与普通抵免法分别计算居民A的外国税收可抵免数以及居住国的实征税款。

(2)如果来源国税率为40%,其结果如何?(1)来源国税率为20%全额抵免法(8000+2000)×30%-2000×20%=2600美元普通抵免法应纳本国所得税税额(8000+2000)×30%=3000美元已纳国外所得税税额2000×20%=400美元抵免限额2000×30%=600美元外国税收可抵免数为400美元居住国的实征税款3000-400=2600美元(8000+2000)×30%-2000×20%=2600美元(2)来源国税率为40%(8000+2000)×30%-2000×40%=2200美元普通抵免法应纳本国所得税税额(8000+2000)×30%=3000美元已纳国外所得税税额2000×40%=800美元抵免限额2000×30%=600美元外国税收可抵免数为600美元居住国的实征税款3000-600=2400美元(8000+2000)×30%-2000×30%=2400美元3.抵免限额的计算某一纳税年度内,居住国甲国M公司来自国内所得1000万美元,来自乙国分公司所得100万美元,来自丙国分公司所得100万美元。

所得税税率甲国为50%,乙国为60%,丙国为40%。

请用综合抵免限额法与分国抵免限额法分别计算甲国M公司所得的外国税收可抵免数以及甲国的可征税款。

乙国已纳税款100×60%=60万元丙国已纳税款100×40%=40万元综合抵免限额法抵免限额1200×50%×(200÷1200)=100万元可抵免税款为100万美元甲国可征税款为1200×50% -100=500万元承担总税负500+60+40=600万元分国抵免限额法分国抵免限额100×50%=50万元乙国可抵免税款为50万元,丙国可抵免税款为40万元,外国税收可抵免总数为90万元甲国可征税款1200×50% -90=510万元承担总税负510+60+40=610万元4.抵免限额的计算某中外合资经营企业有三个分支机构,2009年度的盈利情况如下:(1)境内总机构所得400万元,分支机构所得100万元,适用税率为25%。

(2)境外甲国分支机构营业所得150万元,甲国规定适用税率为40%;利息所得50万元,甲国规定适用税率为20%。

(3)境外乙国分支机构营业所得250万元,乙国规定适用税率为30%;特许权使用费所得30万元,乙国规定适用税率为20%;财产租赁所得20万元,乙国规定适用税率为20%。

要求:计算该中外合资经营企业2009年度可享受的税收抵免额以及应纳中国所得税税额。

甲国抵免限额200×25%=50万元在甲国实缴税款150×40%+50×20%=70万元乙国抵免限额300×25%=75万元在乙国实缴税款250×30%+30×20%+20×20%=85万元可抵免税额50+75=125万元应纳中国所得税税额(500+200+300)×25%-125=125万元该企业总承担税额125+70+85=280万元5.直接抵免甲国一公司某年度有总收入100万元,其中来自国外分公司的收入有30万元。

居住国实行超额累进税率,即50万元以下税率为10%,50万~60万元税率为20%,60万~70万元税率为30%,70万~80万元税率为40%,80万~90万元税率为50%,90万元以上税率为60%;非居住国税率为30%。

要求:(1)计算该公司的抵免限额、实际抵免额为多少?(2)居住国实际征税多少?(3)该公司的综合税率为多少?(1)分公司已纳税款30×30%=9万元该公司在居住国的应纳税款为(100-90)×60%+(90-80)×50%+(80-70)×40%+(70-60)×30%+(60-50)×20%+50×10%=25万元该公司的抵免限额为25×(30/100)=7.5万元实际抵免额为7.5万元(2)居住国实际征税25-7.5=17.5万元(3)综合税率(17.5+9)/100×100%=26.5%6.间接抵免甲国西蒙制药公司2009年国内所得为1000万美元,该公司在乙国有一家子公司,年所得为100万美元;甲国公司所得税税率为50%,乙国为40%。

西蒙制药公司拥有子公司50%的股票,乙国预提所得税税率为20%。

请计算甲国西蒙制药公司可享受的外国税收抵免额以及甲国可征税款。

乙国子公司已纳所得税100×40%=40万美元税后所得100-40=60万美元支付甲国母公司的股息60×50%=30万美元母公司股息预提所得税30×20%=6万美元甲国母公司来自子公司的所得30÷(1-40%)=50万美元30+40 ×(30÷60)=50万美元应承担的子公司所得税50×40%=20万美元40×(30÷60)=20万美元抵免限额50×50%=25万美元母公司已承担甲国税款20+6=26万美元可抵免额为25万美元甲国可征税款(1000+50)×50%-25=500万美元7.间接抵免某一纳税年度内,甲国子公司所得为1000万美元,公司所得税税率为33%,该公司支付给乙国母公司股息200万美元,甲国预提所得税税率为15%,乙国公司所得税税率为45%。

要求:计算乙国母公司这笔股息收益的外国税款可抵免额以及乙国政府可征所得税税额。

乙国母公司来自子公司所得200÷(1-33%)=298.5075万美元应承担子公司所得税298.5075×33%=98.5075万美元股息预提所得税200×15%=30万美元抵免限额298.5075×45%=134.3284万美元已承担甲国税款98.5075+30=128.5075万美元可抵免额为128.5075万美元乙国可征税款134.3284-128.5075=5.8209万美元8.间接抵免某一纳税年度,甲国母公司国内所得为100万美元,并拥有其乙国子公司50%的股票,该公司在乙国的子公司年所得额为50万美元。

乙国公司所得税税率为30%,预提所得税税率为10%。

甲国公司所得税税率采用三级超额累进税率,即:要求:计算甲国母公司可享受的外国税收抵免额以及甲国政府可征所得税税额。

乙国子公司已纳所得税50×30%=15万美元税后所得50-15=35万美元支付母公司股息35×50%=17.5万美元母公司股息预提所得税17.5×10%=1.75万美元甲国母公司应承担子公司所得税15×(17.5÷35)=7.5万美元来自子公司所得17.5+7.5=25万美元应纳甲国税款(125-100)×40%+(100-50)×30%+50×20%=35万美元抵免限额35×(25÷125)=7万美元已承担乙国税款7.5+1.75=9.25万美元可抵免额为7万美元甲国实征税款35-7=28万美元9.间接抵免某一纳税年度,德国一家公司在国内无所得,但从其外国子公司处应得一笔毛股息收入100万马克,扣除应向外国政府缴纳的预提税15万马克后,净股息收入应为85万马克。

该公司希望保留这笔股息收入,因此必须缴纳56%的公司所得税(德国对公司分给股东的利润按36%的税率征收公司所得税,而对保留在公司内的未分配利润则按56%的税率征收公司所得税)。

子公司所在国公司所得税税率为40%。

要求:计算德国公司可享受的税收抵免额以及德国政府的可征税款数。

来自子公司所得100 ÷(1-40%)=166.6667万应承担子公司所得税166.6667×40%=66.6667万抵免限额166.6667×56%=93.3334万已承担国外税款66.6667+15=81.6667万可抵免额81.6667万马克德国政府可征税款93.3334 -81.6667=11.6667万10.差额饶让抵免假设在某纳税年度中,某B国B公司向A国的居民A公司支付利息10000美元,B国的法定预提税率为30%,A和B两国在税收协定中的协议限制预提税率是10%,两国实行双向的差额饶让制度。

利息所得收益人A的居民国A的利息所得税税率是40%。

按照这些条件,该笔利息所得的税负为多少?可饶让的B国预提税差额:10000×30%-10000×10%=2000美元A国的抵免限额10000×40%=4000美元可抵免预提税额: 实缴预提税1000+可饶让B国预提税2000=3000美元A国抵免后可补征税额10000×40%-3000=1000美元A公司该笔利息实际负担税款:居民国1000美元+来源国预提税1000美元=2000美元11.定率饶让抵免若A、B两国在税收协定中约定,对于对方国家就消极所得按协议限制预提税率的征税,投资者的居民国将按照20%的固定税率提供对等的税收饶让。