第四章 VNM效用函数与风险升水

第四讲效用函数与风险升水.docx

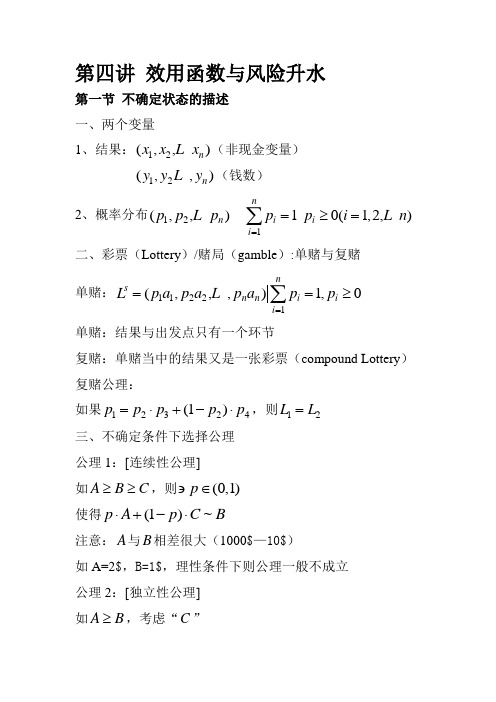

第四讲效用函数与风险升水第一节不确定状态的描述一、两个变量1、结果:(兀],兀2,…兀”)(非现金变量)(必』2…,儿)(钱数)2、概率分布(卩,02,…几)工门=1 Pi、0(i = \2・・・n)i=l二、彩票(Lottery)/赌局(gamble):单赌与复赌n单赌:Lt =(P]%、卩2。

2「*、卩評斤)| 工i=l单赌:结果与出发点只有一个环节复赌:单赌当中的结果又是一张彩票(compound Lottery)复赌公理:如果卩=+(1 一。

2)* 04,则厶=厶2二、不确泄条件下选择公理公理1:[连续性公理]如A>B>C,则ape (0,1)使得"4 + (l_")・C〜B注意:A与B相差很大(1000$—10$)如A=2$, B=l$,理性条件下则公理一般不成立公理2:[独立性公理]如A>B,考虑“C”则对Vpw(O,l) pA + (\-p)C> pE + Q_p)C对A,B之间偏好关系不受独立于(A,B)外的事件C的影响。

意味着,偏好关系不随时间,地点等而改变。

可以推广到『=("(,•••,”:), :b =(pf, C=(-X…x2,.--xJ在『与/间是相同的,『 >『〉r连续性:3CTG(0,1),使仅『+(1 —G)r〜/独立性:如『詔,则a^a + (1 -a)C >+ (1 -公理3:[次序完全公理]如存在4与B,偏好A>B,或者B>A,或者A〜B同时,如A>B,并且B>C,则A>C第二节期望效用理论一、期望Eg = p}x} + p2x2+ …+ p n x n问题:有些事件E(x)=8,但V(X)< OO二、圣彼得堡悖论(1738)Daniel BernoulliNicolas Bernoulli(1717)一枚均质硬币(丄)2如掷一次,第一次就背面朝上,获1兀1 1= 1 • • =002 2 实际发现v(x) < 20D. Bernoulli E(x):客观的,评价可以一致;V(x):主观的,人与人不同。

金融经济学(第四章 效用函数与风险厌恶)

风险厌恶与投资组合

风险厌恶:投资者对风险的厌恶程度 投资组合:投资者在投资时选择的资产组合 风险厌恶与投资组合的关系:风险厌恶程度越高投资者越倾向于选择风险较低的投资组合 风险厌恶与投资组合的影响:风险厌恶程度会影响投资者的投资决策进而影响投资组合的表现

效用函数对风险厌恶的描述

效用函数:描述个 体对不同结果的偏 好程度

单击添加标题 风险厌恶

效用函数

效用函数与风险 厌恶的关系

效用函数的定义

效用函数:描述 消费者对不同商 品组合的偏好程 度

形式:U(x)其中 x表示商品组合

性质:单调递增、恶程度越高 效用函数越陡峭

效用函数的类型

线性效用函数:效用与财富成线性关系

风险厌恶:个体在 面对不确定性时更 倾向于选择风险较 小的选项

效用函数与风险厌 恶的关系:效用函 数可以量化个体对 风险的厌恶程度

风险厌恶程度:可 以通过效用函数中 的参数来衡量如风 险厌恶系数、风险 厌恶指数等

风险厌恶对效用函数的影响

风险厌恶:对不确定性的厌恶倾向于选择确定性较高的选项 效用函数:描述个体对不同结果的偏好程度 风险厌恶对效用函数的影响:风险厌恶程度越高效用函数越陡峭即对不确定性的厌恶程度越高 风险厌恶对效用函数的影响:风险厌恶程度越高效用函数越平缓即对不确定性的厌恶程度越低

效用最大化条件:边际效用等于 价格即MU=P

效用函数的应用

经济学:用于描 述消费者行为和 决策

金融学:用于评 估投资风险和收 益

心理学:用于描 述人的幸福感和 满意度

管理学:用于评 估企业绩效和员 工满意度

风险厌恶的定义

风险厌恶是指投资者在面临风险时更倾向于选择风险较小的投资方式。 风险厌恶是投资者在投资决策中对风险和收益的权衡。 风险厌恶的程度可以通过效用函数来衡量。 风险厌恶是投资者在投资决策中对风险和收益的权衡。

平新乔课后习题详解(第4讲--VNM效用函数与风险升水)

平新乔《微观经济学十八讲》第4讲 VNM 效用函数与风险升水1.(单项选择)一个消费者的效用函数为()bw u w ae c -=-+,则他的绝对风险规避系数为:(A )a (B )a b + (C )b (D )c 【答案】C【解析】由消费者的效用函数()bw u w ae c -=-+,可得()bw u'w abe -=,()2bw u w ab e -''=-,则可得该消费者的风险规避系数为:()()()2bwa bwab e R w u w w b abe ---=-"'=-=。

2.证明:若一个人的绝对风险规避系数为常数c ,则其效用函数形式必为()cw u w e -=-,这里w 代表财产水平。

证明:这是一个求积分的问题,即由绝对风险规避系数来倒求效用函数。

根据绝对风险规避系数的定义,就有:()()()a u w R w c u w "=-='对等式(1)最后一个等号两边积分得:()()d d u w w c w u w "=-⎰⎰' 即:()ln u w cw C '=-+。

进一步整理得:()cw C cw u w e Ce -+-'== ①其中0C C e =>,对①式两边积分得:()1cwC u w e C c-=-+ 其中1C 为任意实数。

根据效用函数的单调递增特性可知0c >(因为如果0c <,就说明财富越少,消费者的效用就越高,这不符合正常的情况)。

又因为效用函数的单调变换不改变它所代表的偏好,所以()1cwC u w e C c-=-+表示的偏好也可以用()cw u w e -=-表示。

3.若一个人的效用函数为2u w aw =-,证明:其绝对风险规避系数是财富的严格增函数。

证明:由效用函数()2u w w aw =-,可得()12u'w w α=-,()2u w α''=-,则该消费者的绝对风险规避系数为:()()()212a u w R w u w wαα"=-='-其中12w α≠。

第4章VNM效用函数与风险升水

等式左边:

2 h E[u ( w0 h)] E[u ( w0 ) hu ' ( w0 ) u '' ( w0 ) (h 2 )] 2 2 E ( h ) '' ' u ( w0 ) E (h)u ( w0 ) u ( w0 ) (h 2 ) 2

E(h) 0,E(h2 )为h 的方差,略去高阶,得:

的曲率表示的。由于它是对一个财富水平下的 风险的度量,所以又被称为是局部绝对风险规 避度量。这在于说明在财富收益水平绝对量上 的增加或损失。

u '' ( w) R( w) ' u ( w)

相对风险规避系数:

u ( w) w ( w) ' u ( w)

''

经济学含义:

边际效用相对于财富水平的弹性

u( g ) u( E ( g ) P)

3、保险费

令Z 表示一个均值为和方差为 的随机变量,

2

并设消费者拥有x的财富: 保险费 I:u x I E u x +Z

消费者购买保险是为了规避风险,那么消费者 愿意出多少钱来规避风险呢? 如果没有保险,消费者的预期效用为 E u x+Z 购买保险后,消费者的收入带来的效用应该等 于存在风险时的期望效用。

2 i 1 n

| an E( A) | Pn

一个例子

工作1的期望收入: 0.5*2000+0.5*1000=1500 工作2的期望收入: 0.99*1510+0.01*510=1500

平均离差=P1×结果1的离差+P2×结果2的离差

工作1的平均离差:

0.5 500元 0.5 500元=500元

第四章VNM效用函数与风险升水全解

u( g1 ) u( g2 ) 消费者偏好于 u ( g1 )

单赌的期望效用:u( gi )(i 1, 2) 单赌的期望收入:

E( g1 ) 0.2 4 0.8 10 8.8元

E ( g2 ) 0.07 (2) 0.03 4 0.9 10 8.98元

彩票的选择具有一般商品消费选择的特征,具 有收益的不确定性。可以用式子 ( p;A,C ) 表示。 如它会产生两种结果。

L1 ( p1; A, C ) L2 ( p2 ; A, C )

二、单赌和复赌

单赌:设有n种可能的事件结果,A (a1 , a2, , an ) 则单赌集合可写成:

Chap4. VNM(冯诺依曼-摩根 斯坦)效用函数与风险升水

本章要点

§1.不确定性与选择公理 §2.冯· 诺依曼—摩根斯坦效用函数 §3.风险度量、确定性等值与风险升水

§1.不确定性与选择公理

一、不确定性

经济活动中始终存在着决策的不确定性。 不确定性和风险是一个不同的概念,奈特在 《风险、不确定和利润》(1916)第一次区分 了经济活动中不确定性与风险,不确定性是客 观的,指行动的结果总是被置于某种概率之下, 而风险主要是指主观上的认识能力。 不确定性可以用数学语言进行描述。主要用数 学期望函数和方差。

E( g1 ) E( g2 ), 但消费者选择了g1,因为u( g1 ) u( g2 ).

§3.风险度量、确定性等值和风险升水

一、风险度量

ai A {a1 , a2 , , an } 事件A的风险度量: | an E( A) | Pn

结果2 1000 离差 500

| a1 E( A) | P 1 | a2 E( A) | P 2

第五讲 VNM冯诺伊曼效用函数与风险升水

性的高收入,而不喜欢确定性的低收入。见图二

• 线性效用函数表示是风险中立者,对待风险既不喜欢, 也不讨厌。见图三。

不确定性是指行动的结果总是被置于某种 概率P之下的.

不确定性可以用数学语言进行描述。主要 用数学期望函数和方差

二、彩票选择(单赌与复赌)

彩票的选择具有一般商品消费选择的特征 ,根据受益的不确定。可以用式子( )表示。如它会产生两种结果

彩票的选择最主要的是确定结果和相应出 现的概率,备选结果的全集称为结果集, 这既可以使货币收入,也可以是消费,或 者其他抽象的结果。记为 。若出现某种结果的概率为p,这样整个 彩票选择(单赌)就可以表示为

另外,不同的结果集和不同的概率构成一个 新的彩票。

彩票还会出现复合彩票(复赌),即一 个彩票的选择的结果又构成一个彩票 。复合彩票都可以有一系列简单彩票 通过相加得到。

彩票空间是关于在彩票选择中的 全体备选结果的集合。记为Δ

三、不确定选择公理

• 决策者在不确定的条件下进行选择也应当遵循一定的偏好公理,体 现其理性决策。

• (4)不相等公理

(5)复赌公理

勇于开始,才能找到成 功的路

第二节 预期效用 函数

1、预期(期望)的概念

• 预期是决策主体对未来某一种结果所做 的估计。预期在数学上用期望值说明

2、预期(期望)效用函数

• V-N-M期望效用函数

3、预期效用定理

• 这主要是要说明期望效用函数的彩票是 否存在着理性偏好关系。

第四讲效用函数与风险升水

第四讲 效用函数与风险升水第一节 不确定状态的描述一、两个变量1、结果:12(,,)n x x x (非现金变量)12(,,)n y y y (钱数)2、概率分布121(,,) 1 0(1,2,)nn i i i p p p p p i n ==≥=∑二、彩票(Lottery )/赌局(gamble ):单赌与复赌 单赌:11221(,,,)1,0ns n n i i i L p a p a p a p p ===≥∑单赌:结果与出发点只有一个环节复赌:单赌当中的结果又是一张彩票(compound Lottery ) 复赌公理:如果12324(1)p p p p p =⋅+-⋅,则12L L =三、不确定条件下选择公理公理1:[连续性公理]如A B C ≥≥,则(0,1)p ∍∈使得(1)~p A p C B ⋅+-⋅注意:A 与B 相差很大(1000$—10$)如A=2$,B=1$,理性条件下则公理一般不成立 公理2:[独立性公理]如A B ≥,考虑“C ”则对(0,1) (1)(1)p pA p C pB p C ∀∈+-≥+-对,A B 之间偏好关系不受独立于(,A B )外的事件C 的影响。

意味着,偏好关系不随时间,地点等而改变。

可以推广到b 11(,,), (,,) a a a b bn n p p p p ζζ== c 12(,,)n x x x ζ= 在a ζ与b ζ间是相同的,a b c ζζζ>>连续性:(0,1)α∃∈,使(1)~a c b αζαζζ+-独立性:如a b ζζ≥,则(1)(1)a c b c αζαζαζαζ+-≥+-公理3:[次序完全公理]如存在A 与B ,偏好A B ≥,或者B A ≥,或者~A B 同时,如A B ≥,并且B C ≥,则A C ≥第二节 期望效用理论一、期望 1122()n n E x p x p x p x =+++问题:有些事件()E x =∞,但()V x <∞二、圣彼得堡悖论(1738)Daniel BernoulliNicolas Bernoulli(1717) 一枚均质硬币(12)获利赌局-1 2n n ⎧⎪⎪⎪⎨⎪⎪⎪⎩如掷一次,第一次就背面朝上,获1元 如 二 2 如 三 4 如11111()2()222n n n E x ∞-===++=∞∑ 实际发现()20v x <D .Bernoulli ():E x 客观的,评价可以一致; ()V x :主观的,人与人不同。

平新乔课后习题详解(第4讲--VNM效用函数与风险升水)

平新乔《微观经济学十八讲》第4讲 VNM 效用函数与风险升水1.(单项选择)一个消费者的效用函数为()bw u w ae c -=-+,则他的绝对风险规避系数为:(A )a (B )a b + (C )b (D )c 【答案】C【解析】由消费者的效用函数()bw u w ae c -=-+,可得()bw u'w abe -=,()2bw u w ab e -''=-,则可得该消费者的风险规避系数为:()()()2bwa bwab e R w u w w b abe ---=-"'=-=。

2.证明:若一个人的绝对风险规避系数为常数c ,则其效用函数形式必为()cw u w e -=-,这里w 代表财产水平。

证明:这是一个求积分的问题,即由绝对风险规避系数来倒求效用函数。

根据绝对风险规避系数的定义,就有:()()()a u w R w c u w "=-='对等式(1)最后一个等号两边积分得:()()d d u w w c w u w "=-⎰⎰' 即:()ln u w cw C '=-+。

进一步整理得:()cw C cw u w e Ce -+-'== ①其中0C C e =>,对①式两边积分得:()1cwC u w e C c-=-+ 其中1C 为任意实数。

根据效用函数的单调递增特性可知0c >(因为如果0c <,就说明财富越少,消费者的效用就越高,这不符合正常的情况)。

又因为效用函数的单调变换不改变它所代表的偏好,所以()1cwC u w e C c-=-+表示的偏好也可以用()cw u w e -=-表示。

3.若一个人的效用函数为2u w aw =-,证明:其绝对风险规避系数是财富的严格增函数。

证明:由效用函数()2u w w aw =-,可得()12u'w w α=-,()2u w α''=-,则该消费者的绝对风险规避系数为:()()()212a u w R w u w wαα"=-='-其中12w α≠。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期望效用函数的作用:当消费者面临不确定性 时,可用期望效用最大化分析消费者的行为。

单赌gs ( p1a1 , p2a2 ,, pn an )

u ( g s ) pi u (ai )

i 1 n

期望效用函数或VNM效用函数

二、期望效用函数

A (a1, a2 ,, an ) 构造期望效用函数的关键是u(ai ) ?

P 1000元 (1 P)死亡 10元

【不相等公理】

A B, L1 ( P 1 , A, B) P 1 A (1 P 1 )B L2 ( P 2 , A, B) P 2 A (1 P 2 )B

当且仅当: P2 P 1 消费者严格偏好于L2。 L2 L1

u

u ( x)

u ( E (W ))

u (W )

x1 E(W )

x2

W

u

16 13

10

A

E

u ( x)

C

D

10

15

20

x

(千元)

1 1 1 1 u (10) u (20) 13 10 20 15 2 2 2 2 1 1 1 1 u ( 10 20) u (10) u (20) 2 2 2 2

A B, C A, C B则 : PA (1 P)C PB (1 P)C A B, C A, C B则 : PA (1 P)C PB (1 P)C

例: 设A=获1000元,B=获10元,C=死亡。对大多数 人,1000元>10元>死亡。 设10元为一确定的状态。则必定存在概率 0<P<1,使得:

通常风险以方差或标准差(方差的平方根)来度量:

2 pi [ xi E ( xi )]2

i 1 n

二、对风险的主观态度

效用函数的凹性与经济含义

效用函数的凹性:

u' ( x) 0, u '' ( x) 0

含义:表示通常情况下人们是“风险规避” 的。

风险规避者

u(E(W )) u(1,, n ; x1,, xn ) 1u( x1 ) nu( xn ) u(W )

实际收入与期望收入的离差

结果1 工作1 2000 离差 500 结果2 1000 离差 500

工作2

1510

10

510

990

平均离差=P1×结果1的离差+P2×结果2的离差

工作1的平均离差:

0.5 500元 0.5 500元=500元

工作2的平均离差:

0.99 10元 0.01 990元=19.8元

u( g1 ) u( g2 ) 消费者偏好于 u ( g1 )

单赌的期望效用:u( gi )(i 1, 2) 单赌的期望收入:

E( g1 ) 0.2 4 0.8 10 8.8元

E ( g2 ) 0.07 (2) 0.03 4 0.9 10 8.98元

如果消费回答:

10元 (1 (10元), 0 (2元)) 4元 (0.6 (10元), 0.4 (2元)) -2元 (0 (10元),1 (2元))

因此,可定义:

u (10) u (a1 ) 1 u (4) u (a2 ) 0.6 u (2) u (a3 ) 0

2.期望效用

单赌g ( p, A, B) pA (1 P) B

则对应的期望效用函数为:

u( g ) pu( A) (1 P)u( B)

单赌g1 ( p1 , A1, A2 ), g2 ( p2 , A3 , A4 )

则消费者更偏好于g1,当且仅当

u( g1 ) p1u( A1 ) (1 P 1 )u ( A2 ) p2u( A3 ) (1 P2 )u( A4 )

风险偏好者

u(E(W )) u(1,, n ; x1,, xn ) 1u( x1 ) nu( xn ) u(W )

u

E

u ( x)

D

C

A

O

10

15

20

x

( 千元)

风险中立者

u

E

u( E(W )) u(W )

u ( x)

D(C )

A

O

10

15

20

x

u( E (W )) u(W )

n i 1

u ( g ) Pu i (ai ), E ( g ) Pa i i , u ( E ( g )) u[ Pa i i] 显然,( Pa i i )是一个确定的结果.

i 1

风险规避程度

绝对风险规避系数:由决策者的效用函数的曲 率表示的。由于它是对一个财富水平下的风险 的度量,所以又被称为是局部绝对风险规避度 量。这在于说明在财富收益水平绝对量上的增 加或损失。

u(w1 ) R, u(w2 ) S u( g ) Pu 1 (w 1) P 2u(w2 ) PR 1 P 2S 1 若P , u ( g ) T 为期望效用水平 1 P 2 2 1 1 w1 w2 E ( g )为收入无风险 u ( E ( g )) C T 2 2

Chap4. VNM(冯诺依曼-摩根 斯坦)效用函数与风险升水

本章要点

§1.不确定性与选择公理 §2.冯· 诺依曼—摩根斯坦效用函数 §3.风险度量、确定性等值与风险升水

§1.不确定性与选择公理

一、不确定性

经济活动中始终存在着决策的不确定性。 不确定性和风险是一个不同的概念,奈特在 《风险、不确定和利润》(1916)第一次区分 了经济活动中不确定性与风险,不确定性是客 观的,指行动的结果总是被置于某种概率之下, 而风险主要是指主观上的认识能力。 不确定性可以用数学语言进行描述。主要用数 学期望函数和方差。

雨量大20%

雨量中50% 雨量小30%

0.04

0.10 0.06

0.08

0.20 0.12

0.08

0.20 0.12

0.20

0.50 0.30

奖品是产量的分布,它们又具有不确定性,而成为 赌局本身。

三、不确定条件下的选择公理

【完备性与传递性公理】对两种不同的结果, 消费者的偏好为:

A B, B A, A B A B, B C, A C

x

2

( x)

比u1 ( x)更凹。

对于所有的

x, R2 ( x) R1 ( x)

即决策者2的风险溢价均大有决策者1。

相对风险的度量

这是评价财富水平按照一定的百分比变化 中的风险度量。称为阿罗——普拉特相对风险 度量系数。

u ( x) x ( x) ' u ( x)

''

三、确定性等值、风险升水及其应用

Gs { p1a1 , p2 a2, , pn an | pi 0, pi 1}

i 1 n

也可以简写为:

Gs ( pa1 ,0a2, ,0an1 ,(1 p)an ) ( pa1 ,(1 p)an )

复赌:凡是奖品本身又成了赌博本身的赌博。

高产20% 正常40% 低产40%

定义

u( )为VNM 效用函数.对于单赌 g ( Pa 1 1, P 2 a2 ,, P n an )

u( E ( g )) u( g ) u( E ( g )) u( g ) u( E ( g )) u( g )

ห้องสมุดไป่ตู้

在g中风险规避

n i 1 n

在g中风险中立

n i 1

在g中风险偏好

E (h 2 ) k 2 u ( w0 ) Ru ' ( w0 ) u ( w0 ) ku '' ( w0 ) ku '' ( w0 ) R kRa ( w) u '( w0 )

风险规避程度的测量

u1 ( x)

u2 ( x )

o

x

x

(2)全部风险规避度量:

这是从决策者具有不同收入水平上的风险进行对比说明风险的大小的,在 这方面普拉特通过两个具有不同效用函数的决策者所面临的风险大小 给出了解释,有时又被称为普拉特定理。对此有三个基本的条件: 对于所有的 x R都有 r2 ( x) r 2在 ) 1 ( x。即决策 任何一个财富水平上的绝对风险系数均大于决策者1。 ) 存在一个递增的凹函数 (,使得在所有的 上均有 u2 ( x) (u1 ( x)) 。即 u2 ( x) 是u1 ( x)的一个凹变换,或者说, u

E( g1 ) E( g2 ), 但消费者选择了g1,因为u( g1 ) u( g2 ).

§3.风险度量、确定性等值和风险升水

一、风险度量

ai A {a1 , a2 ,, an } 事件A的风险度量: | a1 E( A) | P 1 | a2 E( A) | P 2 | an E( A) | P n

彩票的选择具有一般商品消费选择的特征,具 有收益的不确定性。可以用式子 ( p;A,C ) 表示。 如它会产生两种结果。

L1 ( p1; A, C ) L2 ( p2 ; A, C )

二、单赌和复赌

A (a1 , a2, , an ) 单赌:设有n种可能的事件结果, 则单赌集合可写成:

u '' ( w) R( w) ' u ( w)

风险偏好 风险中立 风险规避

u( )为凸,R(w) 0 u( )为线性,R(w) 0 u( )为凹,R(w) 0