高新技术产品(服务)收入情况表

高新技术企业优惠情况及明细表——(工商税务)

填表说明:一、适用范围本表适用于享受高新技术企业优惠的纳税人填报。

二、填报依据和说明纳税人根据税法、《科技部财政部国家税务总局关于印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2008〕172号)、《科学技术部财政部国家税务总局关于印发〈高新技术企业认定管理工作指引〉的通知》(国科发火〔2008〕362号)、《国家税务总局关于实施高新技术企业所得税优惠有关问题的通知》(国税函〔2009〕203号)等相关税收政策规定,填报本年发生的高新技术企业优惠情况。

三、有关项目填报说明1.第1行“高新技术企业证书编号”:填报纳税人高新技术企业证书上的编号;“高新技术企业证书取得时间”:填报纳税人高新技术企业证书上的取得时间。

2.第2行“产品(服务)属于《国家重点支持的高新技术领域》规定的范围”:填报纳税人产品(服务)属于《国家重点支持的高新技术领域》中的具体范围名称,填报至三级明细;“是否发生重大安全、质量事故”:纳税人按实际情况选择“是”或者“否”。

3.第3行“是否有环境等违法、违规行为,受到有关部门处罚的”、“是否发生偷骗税行为”:纳税人按实际情况选择“是”或者“否”。

4.第5行“一、本年高新技术产品(服务)收入”:填报第6+7行的金额。

5.第6行“其中:产品(服务)收入”:填报纳税人本年符合《国家重点支持的高新技术领域》要求的产品(服务)收入。

6.第7行“技术性收入”:填报纳税人本年符合《国家重点支持的高新技术领域》要求的技术性收入的总和。

7.第8行“二、本年企业总收入”:填报纳税人本年以货币形式和非货币形式从各种来源取得的收入,为税法第六条规定的收入总额。

包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入。

8.第9行“三、本年高新技术产品(服务)收入占企业总收入的比例”:填报第5÷8行的比例。

9.第10行“四、本年具有大学专科以上学历的科技人员数”:填报纳税人具有大学专科以上学历的,且在企业从事研发活动和其他技术活动的,本年累计实际工作时间在183天以上的人员数。

高新技术产品(服务)的情况总说明

高新技术产品(服务)总体说明

我司高新技术产品(服务)主要属于《国家重点支持的高新技术领域》中第七大项资源与环境/水污染控制与水资源利用技术/ 工业废水处理与资源化技术。

本公司主要业务内容为综合利用废盐酸,用于生产XX等产品,用于客户单位处理纸浆废水、工业废水、市政废水以及自来水的净化等。

本公司2019年度高新技术产品(服务)收入为XX万元,2019年度总收入为XX万元(含投资收益及营业外收入等),高新技术产品(服务)收入占当年总收入的XX%。

具体明细和证明材料如下表及附件:。

高新技术产品(服务)收入情况表

附表1

高新技术产品(服务)收入情况表

所属年度:

单位名称(盖章):金额单位:元(列至

主管税务局:审核人:日期:

填报说明:

1.高新技术产品(服务)收入根据高新技术企业认定申请附表三高新技术产品(服务)名称对应的企业销售收入明细账的相关数据填报。

2.第18行“企业年度总收入”包括:销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入。

3.第19行“销售(营业)收入”:是指《企业所得税年度纳税申报表》附表一(1)第1行。

4.第20行“投资收益”:是指《企业所得税年度纳税申报表》附表十一第8、9、15列之和。

5.第21行“营业外收入”:是指《企业所得税年度纳税申报表》附表一(1)第17行。

A06590高新技术企业优惠情况及明细表A107041

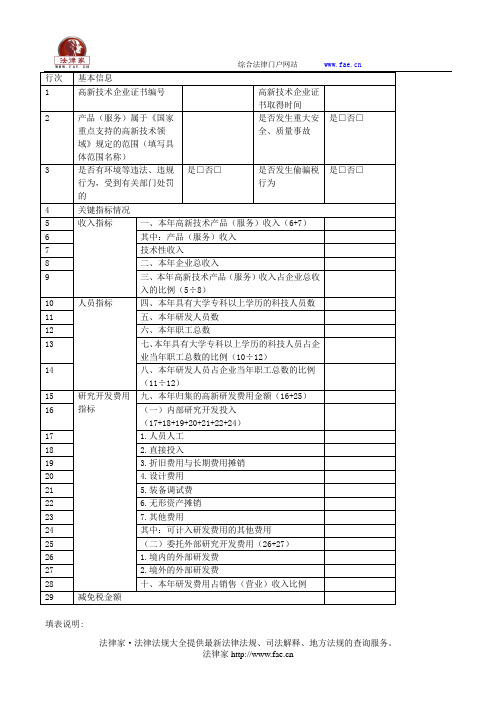

A06590《高新技术企业优惠情况及明细表》(A107041)【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)【表单】高新技术企业优惠情况及明细表(A107041)行次基本信息1 高新技术企业证书编号高新技术企业证书取得时间2 产品(服务)属于《国家重点支持的高新技术领域》规定的范围(填写具体范围名称)是否发生重大安全、质量事故是□否□3 是否有环境等违法、违规行为,受到有关部门处罚的是□否□是否发生偷骗税行为是□否□4 关键指标情况5收入指标一、本年高新技术产品(服务)收入(6+7)6 其中:产品(服务)收入7 技术性收入8 二、本年企业总收入9 三、本年高新技术产品(服务)收入占企业总收入的比例(5÷8)10人员指标四、本年具有大学专科以上学历的科技人员数11 五、本年研发人员数12 六、本年职工总数13 七、本年具有大学专科以上学历的科技人员占企业当年职工总数的比例(10÷12)14 八、本年研发人员占企业当年职工总数的比例(11÷12)15 研究开发费用指标九、本年归集的高新研发费用金额(16+25)16 (一)内部研究开发投入(17+18+19+20+21+22+24)17 1.人员人工18 2.直接投入19 3.折旧费用与长期费用摊销20 4.设计费用21 5.装备调试费22 6.无形资产摊销23 7.其他费用24 其中:可计入研发费用的其他费用25 (二)委托外部研究开发费用(26+27)26 1.境内的外部研发费27 2.境外的外部研发费28 十、本年研发费用占销售(营业)收入比例29 减免税金额【表单说明】一、适用范围本表适用于取得高新技术企业资格的纳税人填报。

高新技术企业亏损的,填写本表第1行至第28行。

高新技术企业优惠情况及明细表

A107041 高新技术企业优惠状况及明细表A107041 《高新技术企业优惠状况及明细表》填报阐明高新技术企业资格旳纳税人均需填报本表。

纳税人根据税法、《科技部财政部国家税务总局有关修订印发〈高新技术企业认定管理措施〉旳告知》(国科发火〔2023〕32号)、《科学技术部财政部国家税务总局有关修订印发〈高新技术企业认定管理工作指导〉旳告知》(国科发火〔2023〕195号)、《国家税务总局有关实行高新技术企业所得税优惠政策有关问题旳公告》(国家税务总局公告2023年第24号)等有关税收政策规定,填报本年发生旳高新技术企业优惠状况。

一、有关项目填报阐明1.第1行“《高新技术企业证书》编号”:填报纳税人高新技术企业证书上旳编号;“《高新技术企业证书》获得时间”;填报纳税人高新技术企业证书上旳获得时间。

2.第2行“对企业重要产品(服务)发挥关键支持作用旳技术所属范围”:填报对企业重要产品(服务)发挥关键支持作用旳技术属于《国家重点支持旳高新技术领域》规定旳详细范围,填报至三级明细领域,如“一、电子信息技术(一)软件1.系统软件”。

3.第4行“一、本年高新技术产品(服务)收入”:填报第5+6行旳合计金额。

4.第5行“其中:产品(服务)收入”:填报纳税人本年发挥关键支持作用旳技术属于《国家重点支持旳高新技术领域》规定范围旳产品(服务)收入。

5.第6行“技术性收入”:包括技术转让收入、技术服务收入和接受委托研究开发收入。

6.第7行“二、本年企业总收入”:填报第8-9行旳余额。

7.第8行“(一)收入总额”:填报纳税人本年以货币形式和非货币形式从多种来源获得旳收入,为收入总额。

包括:销售货品收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入。

8.第9行“不征税收入”:填报纳税人本年符合有关政策规定旳不征税收入。

9.第10行“三、本年高新技术产品(服务)收入占企业总收入旳比例”:填报第4÷7行计算后旳比例。

A06590《高新技术企业优惠情况及明细表》(A107041)

A06590《高新技术企业优惠情况及明细表》(A107041)【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)矚慫润厲钐瘗睞枥庑赖賃軔。

【表单】高新技术企业优惠情况及明细表(A107041)行次基本信息1高新技术企业证书编号高新技术企业证书取得时间2产品(服务)属于《国家重点支持的高新技术领域》规定的范围(填写具体范围名称)是否发生重大安全、质量事故是□ 否□3是否有环境等违法、违规行为,受到有关部门处罚的是□ 否□是否发生偷骗税行为是□ 否□4关键指标情况5收入指标一、本年高新技术产品(服务)收入(6+7)6其中:产品(服务)收入7技术性收入8二、本年企业总收入9三、本年高新技术产品(服务)收入占企业总收入的比例(5÷8)10人员指标四、本年具有大学专科以上学历的科技人员数11五、本年研发人员数12六、本年职工总数13七、本年具有大学专科以上学历的科技人员占企业当年职工总数的比例(10÷12)14八、本年研发人员占企业当年职工总数的比例(11÷12)15研究开发费用指标九、本年归集的高新研发费用金额(16+25)16(一)内部研究开发投入(17+18+19+20+21+22+24)17 1.人员人工18 2.直接投入19 3.折旧费用与长期费用摊销20 4.设计费用21 5.装备调试费22 6.无形资产摊销237.其他费用24其中:可计入研发费用的其他费用25(二)委托外部研究开发费用(26+27)26 1.境内的外部研发费27 2.境外的外部研发费28十、本年研发费用占销售(营业)收入比例29减免税金额【表单说明】一、适用范围本表适用于取得高新技术企业资格的纳税人填报。

高新技术企业亏损的,填写本表第1行至第28行。

A107041-高新技术企业优惠情况及明细表指引

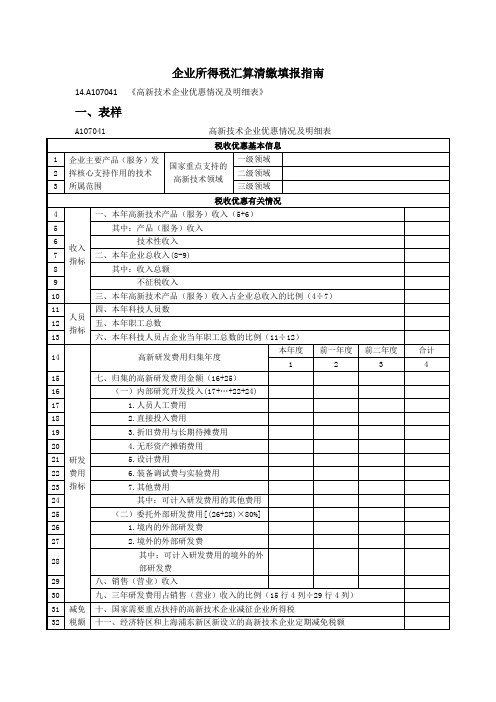

企业所得税汇算清缴填报指南14.A107041 《高新技术企业优惠情况及明细表》一、表样A107041 高新技术企业优惠情况及明细表二、主要政策依据纳税人根据税法、《科技部财政部国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号)、《科学技术部财政部国家税务总局关于修订印发〈高新技术企业认定管理工作指引〉的通知》(国科发火〔2016〕195号)、《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)等相关税收政策规定填报高新技术企业基本信息和本年优惠情况。

不论是否享受优惠政策,高新技术企业资格在有效期内的纳税人均需填报本表。

三、填写思路《高新技术企业优惠情况及明细表》是在企业取得“高新技术企业资格认定证书”基础上,税务机关为了进一步了解高新技术企业所属的高新技术领域、收入指标、人员指标、研发费用指标、以及减免税额等有关情况,便于更好的落实所得税税收优惠政策,提升企业所得税管理能力,需要掌握所得税重点事项税收处理是否正确等事项的信息。

高新技术企业优惠情况及明细表内容包括税收优惠基本信息、税收优惠有关情况两大部分。

其中税收优惠有关情况涉及收入指标、人员指标、研发费用指标、减免税额等四类指标。

在填报时根据企业的实际情况分别填报,税收优惠基本信息可参照认定(复审)高新技术企业资格时企业所属技术领域相关信息据实填报,税收优惠有关情况根据企业对应年度业务发生情况据实填写,未发生的可不填写。

四、主要项目填报解析(一)税收优惠基本信息第1行至第3行:“企业主要产品(服务)发挥核心支持作用的技术所属范围”:填报对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的具体范围,填报至三级明细领域,如“一、电子信息技术(一)软件1.系统软件”。

(二)税收优惠有关情况1.收入指标:第4至10行主要反映的是企业汇算当年的高新产品(服务)收入情况及与总收入占比情况。

A107041高新技术企业优惠情况及明细表-新版

A107041 高新技术企业优惠情况及明细表A107041 《高新技术企业优惠情况及明细表》填报说明高新技术企业资格的纳税人均需填报本表。

纳税人根据税法、《科技部财政部国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号)、《科学技术部财政部国家税务总局关于修订印发〈高新技术企业认定管理工作指引〉的通知》(国科发火〔2016〕195号)、《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)等相关税收政策规定,填报本年发生的高新技术企业优惠情况。

一、有关项目填报说明1.第1行“《高新技术企业证书》编号”:填报纳税人高新技术企业证书上的编号;“《高新技术企业证书》取得时间”;填报纳税人高新技术企业证书上的取得时间。

2.第2行“对企业主要产品(服务)发挥核心支持作用的技术所属范围”:填报对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的具体范围,填报至三级明细领域,如“一、电子信息技术(一)软件1.系统软件”。

3.第4行“一、本年高新技术产品(服务)收入”:填报第5+6行的合计金额。

4.第5行“其中:产品(服务)收入”:填报纳税人本年发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的产品(服务)收入。

5.第6行“技术性收入”:包括技术转让收入、技术服务收入和接受委托研究开发收入。

6.第7行“二、本年企业总收入”:填报第8-9行的余额。

7.第8行“(一)收入总额”:填报纳税人本年以货币形式和非货币形式从各种来源取得的收入,为收入总额。

包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入。

8.第9行“不征税收入”:填报纳税人本年符合相关政策规定的不征税收入。

9.第10行“三、本年高新技术产品(服务)收入占企业总收入的比例”:填报第4÷7行计算后的比例。