仲量联行2015年全年成都房地产物业市场回顾

2015年全国物业管理行业发展报告全文

2015年全国物业管理行业发展报告全文来源:中国物业管理协会时间:2015-11-07 21:18[导读] 2015年全国物业管理行业发展报告全文由中国物业管理协会编写并发布,报告由前言、行业环境新变化、行业发展新进步、行业发展新趋势、行业未来新主张五部分构成。

一、前言2014年以来,我国经济正在向形态更高级、分工更复杂、结构更合理的阶段演化。

经济发展进入新常态,增长速度从高速增长转为中高速增长;经济结构不断优化升级,第三产业消费需求逐步成为主体;增长动力从要素驱动、投资驱动转向创新驱动。

坚持以提高经济发展质量和效益为中心,把转方式调结构放到更加重要位置,促进经济持续健康发展和社会和谐稳定,是新时期经济工作的总基调。

经济发展仍处于重要的战略机遇期,发展高附加值的现代服务业成为经济发展新的增长点。

作为现代服务业的组成部分,物业管理行业在经济新常态下呈现出新的发展趋势,得到各方面关注。

中国物业管理协会大力宣传《现代服务业科技发展“十二五”专项规划》,推广万科物业、绿城物业、长城物业、彩生活物业、上房物业、龙湖物业、蓝光嘉宝、民召物业等一批品牌物业服务企业在商业模式、服务方式、管理方法上创新与转型的经验,从而带动更多的企业认识到行业向现代服务业转型升级的紧迫性,并积极参与到行业持续发展的创新探索与实践中,取得了可喜的社会效益和经济效益。

然而,不能回避的是,客观上行业总体还处于低水平运行状态。

物业服务企业盈利空间相对狭窄,服务内容和质量与广大业主的需求相比还存在一定差距。

引入新技术、新业态和新方式,开创新的商业模式,提高物业管理的技术含量和产品附加值,实现从传统服务业向集约型现代服务业的转变,是物业管理科学发展的必然选择。

二、行业环境新变化近两年来,我国物业管理行业无论是政策环境,还是市场环境,都发生了深刻变化。

从政策环境看:2014年12月,国家发展和改革委员会印发《关于放开部分服务价格意见的通知》,要求放开非保障性住房物业服务和住宅小区停车服务价格,表明行业在全面深化改革道路上更进一步,对行业逐步建立并完善市场引导机制、运作机制和监督机制具有重要意义。

2015年房地产市场总结与展望

2015年房地产市场总结与展望作者:来源:《大众理财顾问》2015年第08期下半年,预计房地产市场供应降幅收窄,需求将继续回升。

同时,库存将逐步去化,供大于求压力持续改善,房价有望企稳并小幅反弹,进一步推动市场整体回暖。

在多重政策利好的刺激下,2015年上半年,房地产需求持续释放,市场成交量逐步回暖,其中一线城市回暖最为明显。

百城住宅均价环比止跌转涨,一线城市领涨全国,深圳涨势尤其显著。

但土地市场供求同比仍呈下降趋势,整体楼面价格与2014年同期持平。

品牌房企销售业绩在二季度快速回升,资金面有所改善,但企业拿地投资仍较为谨慎。

值得关注的是,目前房地产市场阶段性上行通道已经打开,结合历史规律预计,此轮上升空间将持续1年左右。

但由于目前主要城市人均住房建筑面积已达到一定水平,增量需求空间有限,预计此轮回升力度将不及2009年。

在新的市场环境下,企业竞争格局继续演变,强强联合下中小房企生存空间继续受挤压;保险等金融机构加速投资房地产,助力房企轻资产转型,房企与保险等金融资本的联姻开启了新的战略合作模式。

此外,区域一体化继续推进,其中京津冀一体化作为重要组成部分,将使环北京城市房地产市场成为全国市场中新的亮点。

1 上半年市场表现及特征1.1 货币信贷政策持续发力今年上半年,在中央定调稳增长、调结构、促消费的背景下,央行连续降准降息,调低信贷门槛,调整个人住房转让营业税免征期,构建宽松的市场环境,同时积极推进长效机制完善。

地方也纷纷出台公积金放松、财政补贴等系列政策,刺激需求促进库存去化,改善性需求得到积极支持。

在多重政策效应叠加的影响下,楼市逐步回暖趋势基本确立。

1.1.1 定调稳定住房消费,完善市场环境今年两会上,李克强总理在政府工作报告中表示,“加快培育消费增长点,稳定住房消费。

坚持分类指导,因地施策,落实地方政府主体责任,支持居民自住和改善性住房需求,促进房地产市场平稳健康发展。

”4月30日,中央政治局召开会议分析研究当前经济形势和经济工作提出“要完善市场环境,盘活存量资产,建立房地产健康发展的长效机制”,稳消费、去库存成为2015年房地产政策的总基调。

成都市房地产市场月度分析(2015年4月)

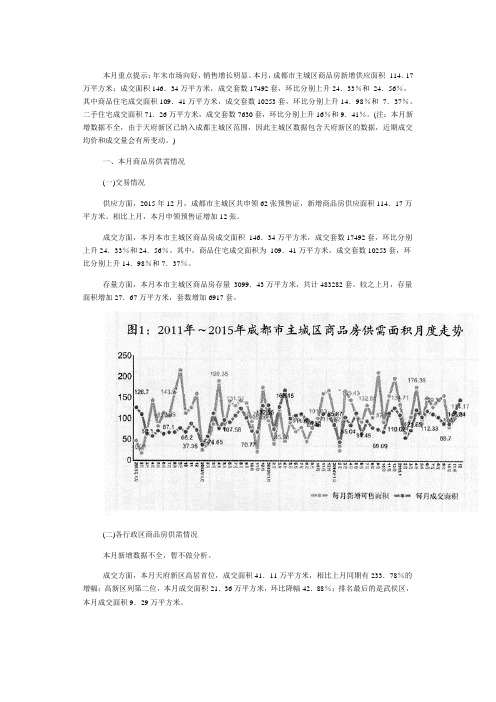

本月重点提示:新增供应增加,成交上扬明显。

本月,成都市主城区商品房新增供应面积176.36万平方米,预售证申领数量较上月增加16张。

成交面积121.65万平方米,成交套数14843套,环比分别上升66.48%和59.11%。

(注:本月新增数据不全,由于天府新区已纳入成都主城区范围,因此主城区数据包含天府新区的数据,近期成交均价和成交量会有所变动。

)一、本月商品房供需情况(一)供需概况供应方面,本月成都市主城区共申领55张商品房预售许可证,新增供应面积176.36万平方米。

相比上月,本月申领预售证增加16张。

成交方面,本月本市主城区商品房成交面积121.65万平方米,成交套数14843套,环比分别上升66.48%和59.11%。

其中,商品住宅成交面积为95.04万平方米,成交套数9828套,环比分别上升84.48%和87.13%。

存量方面,本月本市主城区商品房存量2869.45万平方米,共计432051套。

较之上月,存量面积增加346.76万平方米,套数增加39979套。

(二)各行政区供需情况本月新增供应数据不全,不做分析。

本月成交方面,高新区高居首位,成交面积37.56万平方米,环比增幅28.91%;成华区列第二位,成交面积26.03万平方米,环比增幅114.91%;排名最后的是青羊区,成交面积7.69万平方米。

存量方面,高新区商品房存量面积最大,约957.38万平方米,较上月增加约14.0万平方米;其次是成华区,存量面积423.95万平方米,较上月减少约15.40万平方米;存量最少的是金牛区,存量面积241.88万平方米。

(三)户均成交面积走势本月,本市主城区商品房户均成交面积为82平方米,较上月增加4平方米。

(四)商品住宅成交均价本月,本市主城区商品住宅成交均价9099元/平方米,环比下降4.36%。

(五)各面积段销售情况本月,本市主城区商品住宅销售套数最多的为70~90平方米面积段,共销售3847套,占全部商品住宅销售量的比重为45.2%;其次是90—110平方米面积段,共销售1499套、占比17.61%;再次为50~70平方米面积段,共销售1464套,占比17.2%。

2015年1-11月四川省房地产市场情况简报

2015年1~11月,四川省房地产市场整体表现为调整态势。

全省房地产开发完成投资、商品房施工面积、到位资金和土地购置费用增速等指标环比继续下行,待售面积总量继续增加且增速也有所上升。

但与此同时,新开工面积和竣工面积降幅环比均小幅收窄,销售面积增速也升至2014年以来的最高点。

一、供应市场1、房地产开发完成投资增速继续下行1~11月,全省房地产开发完成投资4481.22亿元,同比增长11.7%,增速较去年同期回落4.6个百分点,较今年1—10月回落0.6个百分点。

其中住宅完成投资2838.65亿元,同比增长8.9%,增速较去年同期回落5.4个百分点,较1— 10月回落1.4个百分点。

分地区来看,凉山、阿坝、广安、遂宁、眉山、德阳、自贡、资阳、乐山、巴中和成都11个市州房地产开发完成投资增速高于全省平均水平,增速列前三位的凉山、阿坝和广安,同比分别增长104.4%、90.1%和55.2%。

雅安、内江、广元和泸州等10个市州增速低于全省平均水平,其中同比下降的有绵阳、南充、达州、宜宾、攀枝花和甘孜7个市州,降幅居前的甘孜、攀枝花和宜宾分别下降37.4%、22.8%和13.2%。

(二)施工面积增速回落,新开工面积降幅扩大1~11月,全省房屋施工面积38561.19万平方米,同比增长8.0%,增速较去年同期回落7.6个百分点,较1—10月回落0.8个百分点。

其中,住宅施工面积25089.46万平方米,同比增长3.5%,增速较去年同期回落4.3个百分点,较1—10月回落1.1个百分点。

分地区来看,凉山、阿坝、自贡、广元、遂宁、广安、眉山、德阳、泸州、内江和雅安11个市州施工面积增速超过全省平均水平,增速列前三位的凉山、阿坝和自贡,同比分别增长59.5%、50.0%和25.8%。

成都、南充、绵阳、宜宾和攀枝花等10个市州低于全省平均水平,其中同比下降的有甘孜、达州、资阳、乐山和巴中5个市州,降幅分别为52.2%、12.4%、10.7%、2.3%和0.3%。

中国房地产市场2015-2016 China Real Estate Market 2015-2016

写字楼2015年,多数主要城市写字楼物业市场持续快速扩张,年内共有写字楼建筑面积近四百万平方米的57个新项目在北京、上海、广州、深圳以及其余10座二线城市落成。

需求受与写字楼物业需求高度相关之第三产业的增长驱动,尤以金融及信息产业为甚。

然而,2015年市场的表现分化严重,在一线城市实现租金增长及低空置率的同时,众多二线城市面临供过于求的忧虑。

14座城市的总净吸纳量较2014年上升25%,反映了需求的增长。

尽管有新增供应,北京和上海的整体空置率在金融行业需求强劲的背景下,分别降至年末的4.7%和5.0%。

然而,发展步伐过快的问题在众多二线城市中持续凸显。

此情况用以形容成都最为贴切,该城市空置率因新增供应的集中放量而攀升至43.5%,类似状况亦显现于沈阳(空置率42.1%)以及天津(空置率30.0%)。

在其它城市,譬如杭州、南京和厦门,成熟的核心区仍能保持相对较低空置率,但平均租金则被尚未成熟的新区所拉低。

租金表现亦差异显著。

最高租金增长显现于上海,其平均租金同比增长9.1%至人民币308.1元每月每平方米,该水平为2008年第三季度以来之最。

北京保持中国写字楼物业租金最贵之都,其平均租金为人民币331.6元每月每平方米,年增长为2.3%。

多数二线城市中,平均租金因新兴区域新增供应的租金低于平均而保持平缓或有所下降。

年内,一线及二线城市市场表现的分化在投资市场上最为突出。

仅在上海一座城市便有总价值达人民币654亿元的38项大宗交易完成,无论年交易总价还是交易总量皆为迄今之最。

相较之下,由于投资者对各二线城市供过于求、资本值增长及收益率的考虑愈加谨慎,10座二线城市全年仅有五项交易完成。

年内,价值最高之交易系保险公司中国人寿以总价约人民币89.5亿元收购上海尚悦中心二期的一栋写字楼。

中国的写字楼物业市场格局将在2016年持续快速发展。

近一百万平方米的新增项目将于上海完工,同时北京亦有50万平方米的供应入市。

成都市2015年房地产市场上半年报告

2、四川公积金政策落地,首付最低降至2成,上调贷款金额上限

4月13日,四川省住房城乡建设厅、财政厅、人行成都分行发布《关于进一步提高住房公积金使用效率促进 住房消费的实施意见》其中包括: ① 提高贷款额度 ② 明确首付比例 ③ 推进异地贷款 ④ 优化办理程序 ⑤ 取消中间费用 ⑥ 扩大提取范围 自4月22日起,成都市住房公积金贷款政策也相对作出调整,首付将降低至两成,贷款与余额挂钩倍数个由 人账户余额的20倍调整为30倍,贷款最高额度为50万元。个人账户余额在1万元以下的职工,原则上均可贷 到30万元。利用公积金租房:一年可提取两次。

3、调供给:实施住宅用地分类管理,库存量过大的市县可暂停供地

四川将实施住宅用地分类管理。据省国土厅相关负责人介绍,将结合商品住房累计可售面积总量、未开 工住宅用地总量等指标,编制今年的住宅用地供应计划,并按照“显著增加”、“增加”、“持平”、“适 当减少”、“减少直至暂停”进行归类。

4、去库存:政府可购买商品房作为安置房源

成都市房地产市场2015年半年报

目录

宏观政策及市场 成都市场6月数据扫描

专题:房企生活方式打造体系

政策盘点

全国现象 中央政策

稳消费、去库存是2015年房地产政策的总基调。上半年多 轮降准降息,降低二套房首付,中央层面以金融信贷政策为 主的调整进一步刺激购房需求

1月

金融 财政

•

2月

• • • •

3月

•

其他 政策

•

不动产登记暂行条 例正式实施

政策盘点

全国现象 政策地方落地

地区 武汉 重庆

以公积金政策调整为主导,地方供需两端多管齐下去化楼 市库存

“公积金新政”地方落地

符合条件者可提取公积金,用于支付房租和医药费。 实行贷款首付比例差别化管理,不再像以往“一刀切”式的贷款首付比例不低于三成,而是根据所购房屋面积确定 首付比例,比如建筑面积90平方米以下的,贷款首付比例可降至两成。

成都市房地产市场月度分析(2015年12月)

本月重点提示:年末市场向好,销售增长明显。

本月,成都市主城区商品房新增供应面积114.17万平方米;成交面积146.34万平方米,成交套数17492套,环比分别上升24.33%和24.56%,其中商品住宅成交面积109.41万平方米,成交套数10253套,环比分别上升14.98%和7.37%。

二手住宅成交面积71.26万平方米,成交套数7630套,环比分别上升16%和9.41%。

(注:本月新增数据不全,由于天府新区已纳入成都主城区范围,因此主城区数据包含天府新区的数据,近期成交均价和成交量会有所变动。

)一、本月商品房供需情况(一)交易情况供应方面,2015年12月,成都市主城区共申领62张预售证,新增商品房供应面积114.17万平方米。

相比上月,本月申领预售证增加12张。

成交方面,本月本市主城区商品房成交面积146.34万平方米,成交套数17492套,环比分别上升24.33%和24.56%。

其中,商品住宅成交面积为109.41万平方米,成交套数10253套,环比分别上升14.98%和7.37%。

存量方面,本月本市主城区商品房存量3099.43万平方米,共计483282套。

较之上月,存量面积增加27.67万平方米,套数增加6917套。

(二)各行政区商品房供需情况本月新增数据不全,暂不做分析。

成交方面,本月天府新区高居首位,成交面积41.11万平方米,相比上月同期有233.78%的增幅;高新区列第二位,本月成交面积21.36万平方米,环比降幅42.88%;排名最后的是武侯区,本月成交面积9.29万平方米。

存量方面,高新区商品房存量面积最大,约974.63万平方米,较上月减少约13.61万平方米;其次是成华区,存量面积486.83万平方米,较上月减少约0.18万平方米;存量最少的是青羊区,约299.80万平方米。

(三)商品房户均成交面积走势本月,本市主城区商品房户均成交面积为84平方米,与上月持平。

(四)主城区商品住宅成交均价本月,本市主城区商品住宅成交均价为9831元/平方米,环比下降0.73%。

北京仲量联行物业管理服务有限公司_企业报告(供应商版)

企业基本信息

企业名称: 营业范围:

北京仲量联行物业管理服务有限公司

一般项目:物业管理;非居住房地产租赁;咨询策划服务;信息咨询服务(不含许可类信息 咨询服务);房地产咨询;房地产经纪;停车场服务;机械设备销售;五金产品批发;建筑 装饰材料销售;建筑材料销售;仪器仪表销售;照明器具销售;家具销售;办公设备销售; 办公用品销售;日用玻璃制品销售;货物进出口;技术进出口;进出口代理;社会经济咨询 服务;信息技术咨询服务;技术服务、技术开发、技术咨询、技术交流、技术转让、技术推 广;工程管理服务;物业服务评估;节能管理服务;运行效能评估服务。(除依法须经批准 的项目外,凭营业执照依法自主开展经营活动)(不得从事国家和本市产业政策禁止和限制 类项目的经营活动。)

28.8

2022-08-22

4 丰隆项目前期物业服务

丰隆集团有限公司

\

5

2023-KZX-0001-01:GLB2022142 关于荣超职场引入小物业服务商采 购项目

中信银行股份有限公司信 用卡中心

\

*按近 1 年项目金额排序,最多展示前 10 记录。

2023-02-13 2023-02-15

(2)北京(4)

主要资质:

一、业绩表现

1.1 总体指标

近 1 年(2022-08~2023-08):

中标项目数(个)

12

同比增长:9.1%

中标率

66.7%

同比增长:-21.2%

中标总金额(万元)

(不含费率与未公示金额)

¥24433.7

同比增长:3.5%

平均下浮率

19.2%

同比增长:90.1%

注:平均下浮率是指,项目下浮金额与预算金额的比值的平均值。(下浮金额=项目预算金额-中标金额)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2,621,400

+428,000 428,000 130,660 198,900 -94,400 38.7% +2.9个百分点 93.5 -4.7%

5,077,800

+585,600 585,600 -280,400 664,200 +16,200 33.8% -6.2个百分点 57.6 -6.1%

2007-2011

公共机构, 2%

物流 2% 公共机构, 2%

2012-2015

物流, 1% 能源化工, 4%

2016-2018 (预测值)

高科技, 4%

能源化工, 1%

高科技, 5% 制造业, 5%

金融服务

金融服务, 44%

制造业, 11%

金融服务, 19%

银行/ 金融/ 保险

+” 专业服务 “互联网 相关

1,000,000 900,000 800,000

2015年-2018年新增供应 按区域占比(建筑面积)

人民南路, 3% 城北片区, 5% 城东片区, 4% 市中心, 11%

散售物业

人民南路 南部新区 城东片区 城北片区 市中心 其它区域

250万 平方米

南部新区, 78% 供应面积按业权占比 (建筑面积)

物流运输

能源化工

专业服务

交易类型 2015年第一季度 2015年第二季度

贸易零售/消费品

行业来源 2015年第三季度

金融服务

租户来源 2015年第四季度

备注:*数据基于相应季度的甲级办公楼市场新增租赁成交计算 ** “内资”指除四川省本地企业外的国内企业

7

内资**

本地

成都甲级办公楼市场需求分析

甲级办公楼市场按行业需求分析 (2007年-2018年,按建筑面积)

100%

80% 60% 75% 53% 25% 2015年之前供应** 单一业权 27%

建筑面积(平方米)

700,000 600,000

500,000 400,000 300,000

200,000 100,000 0 2016*

备注:*预测值

40% 20% 0% 2017* 2018* 2019* 散售

中海国际中心 (F、G和J)

市中心

银泰中心(T3)

地图号 3 交付时间 第一季度 建筑面积 20,000 (平方米) 开发商 凯德商用 业权 单一业权

人民南路

5

地图号 5 交付时间 第一季度 建筑面积 共计135,000 (平方米) 开发商 中海地产 业权 单一业权

2 3 4

地图号 4 交付时间 第四季度 建筑面积 80,700 (平方米) 开发商 银泰集团 业权 单一业权

甲级办公楼多宗大面积租赁交易成亮点; 知名零售品牌青睐成熟项目

2015年全年成都房地产市场回顾媒体发布会

仲量联行华西区 研究部

优质办公楼市场

2015年全年成都优质办公楼市场

指标 整体市场 甲级 乙级 ♠ 2015年全年共有5个甲级办公 楼项目落成,主要分布在市 中心,南部新区及人民南 路。 ♠ 乙级办公楼市场共有8个项 目在年内建成交付,其中近 70%的新增供应面积来自南 部新区。 ♠ 受租户退租及经济增长放缓 影响,甲级办公楼市场全年 净吸纳量较2014年同期出现 明显下滑;而乙级办公楼市 场凭借较低的租金水平保持 高位吸纳量。

城东片区

城东

甲级 乙级 73,700 167,700 11,000 15,800 30.0% 30.0% 84 71

人民南路

南部新区

已开通的地铁线 地铁1号线 地铁2号线 地铁4号线

南部新区

甲级 乙级 786,500 3,310,300 116,500 397,800 42.1% 33.8% 79 50

备注:*总存量、空置率、平均有效净租金为年底值,净吸纳量为全年值

3

成都办公楼市场供应及需求

建筑面积(千平方米)

700 600 500 400 300 200 100 0

2007 2008 2009 2010 2011 2012 2013 2014 2015

甲级办公楼市场

50%

甲级办公楼市场

受租户退租及宏观经济增速放缓 影响,2015年全年净吸纳量较 2014年出现明显下滑

♠

♠

净吸纳量

主要需求方

金融业 专业服务业 房地产/建筑 贸易零售

2016年 全年预测

2017年-2019年 中线预测

12

优质零售物业市场

2015年全年成都优质零售物业市场

指标 总存量 (平方米) 同比 新增供应 (平方米) 同比 净吸纳量 (平方米) 同比 空置率 同比 首层平均有效净租金 (人民币/平方米/月) 同比 整体市场 5,657,500 +447,500 484,500 -435,200 371,900 -347,700 10.8% +1.0个百分点 购物中心 4,802,200 +462,500 484,500 -405,200 371,900 -367,700 12.7% +1.0个百分点 382.9 -2.0% 百货商场 855,300 0 0 0 0 0 ♠ 租赁需求活跃,各类品 牌零售商扩张积极; ♠ 5个购物中心入市;多个 商场进行品牌调整,影 响市场整体空置率上 升; ♠ 新兴商圈项目入市影响 市场整体租金下行;核 心商圈项目租金表现稳 定。

2015年,低位净吸 纳量导致部分办公 楼租金降幅加剧

-12% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2011 2012 整体租金涨幅 2013 2014 2015

甲/乙级租金差异

可比项目租金涨幅

备注:*可比指的是两个比较的时间段内所包含的物业样本全部相同

空置率

40%

30% 20% 10% 0%

新增供应 (左轴)

净吸纳量 (左轴)

空置率 (右轴)

1,200

建筑面积(千平方米)

1,000 800 600 400 200 0

2007

乙级办公楼市场

50%

40% 30%

乙级办公楼市场

较低的租金水平对大量起步型或 中小型企业吸引力较大,乙级市场 的净吸纳量保持高位

乙级

301,300

141,000

32.5%

57

城北片区

城西片区

乙级 196,900 37,800 50.2% 63

市中心

甲级 1,220,300 606,500 63,900 9,400 38.8% 34.1% 102 72

城西

地铁4号线

乙级

市中心

人民南路

甲级 乙级 421,900 416,500 7,500 62,300 33.6% 24.7% 96 72

供应面积按业权占比 (建筑面积)

100%

80% 60% 40% 20% 0% 2016*

备注:*预测值

9

18% 44% 28%

56%

54%

0

2017* 2018* 2019*

2015年及之前供应 单一业权

2016年至2019年新增供应 散售 待定

成都办公楼市场未来供应——乙级

♠ ♠ 南部新区未来供应量占据绝大部分 未来乙级办公楼仍以散售业权为主;而面对高空置率的市场,有近 1/3的开发商对于租/售定位尚不明确

20% 2015年至2018年新增供应 待定

10

成都甲级办公楼租户研究 – 2015年Top50租户排名榜

♠ 研究目的:我们希望这些研究成果能为政府、投资机构、开发商及租户带来最具时效性而又价值丰厚 的信息,帮助各个群体准确了解隐藏在现象背后的故事。 ♠ Top50的重要性:

• Top50租户仅占全市甲级办公室楼市场总用户个数的1%,但其总占用面积却是整个甲 级办公楼占用面积的16%。 • 与2014年排名榜比较,2015年Top50租户排名榜共有11家企业首次出现在此名单。这反 映在2015年成都甲级办公楼市场发生了多宗大面积租赁成交。

140 120

甲级/乙级办公楼平均有效净租金及租金差异

12%

甲级办公楼整体租金涨幅与可比项目*租金涨幅

峰值

8%

峰值

100

(人民币/平方米/月)

市场情绪转折点,逐渐由业主市场变成租户市场

峰值

80 60

4%

峰值

0%

-4%

40 20 0

Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 2007 2008 2009 2010 2011 2012 甲级 2013 2014 乙级 2015 -8%

5

2015年全年成都甲级办公楼新增供应

上善国际 国际金融中心T2和T3 凯德天府

地图号 2 交付时间 第四季度 建筑面积 38,300 (平方米) 开发商 上善实业 业权 单一业权

一环路

1

地图号 1 T2:第一季度 交付时间 T3:第三季度 建筑面积 T2:130,000 (平方米)T3:24,000 开发商 九龙仓 业权 单一业权

服务式办公室/ 创业平台

专业服务, 15% 房地产/建 筑, 23%

零售/贸易/ 消费品, 24%

专业服务, 14% 房地产/建 筑, 11%

零售/贸易/消

费品, 14%

零售与贸易

年均净吸纳量 90,000 平方米

年均净吸纳量 270,000 平方米

其它行业

8

成都办公楼市场未来供应——甲级

♠ ♠ 未来新增供应将集中在新兴区域 目前来看,单一业权项目占比较多,开发商开始更关注后期物业 增值

地铁1号线