存货计价方法实例

存货成本的计价方法及应用

•D

(三)个别计价法

• 个别计价法又称个别认定法,是指 以每批存货的实际单位成本作为该 批存货发出的单价来计算发出存货 的成本。

• 适用范围: • 这种方法一般适用于能够明显区分

的大件贵重商品,以及分批次计算 发出存货成本单位。

存货成本的计价方法及应用

一、存货按实际成本计价的方法

先进先出法

加权平均法

个别计价法

• (一)先进先出法

• 先进先出法是假定先购入的存货最先发出。

• 在这种方法下,每次购入存货时,应按时 间的先后顺序逐笔登记其数量、单价和金 额,每次发出存货时,按照先购入存货的 单价计算发出存货的实际成本。

举例

• 【例1】现假定某制造企业原材料按实际成本核算, 材料发出采用先进先出法。该企业××年3月,A 材料期初结存数量为200千克,单价1元/千克, 当月A材料收发情况如下: (1)9日,购入300千克,单价1.1元/千克; (2)11日,生产产品领用400千克; (3)16日,购入400千克,单价1.15元/千克; (4)20日,车间一般耗用300千克; (5)28日,购入100千克,单价1.2元/千克。 要求:用先进先出法登记A材料明细账。

存货成本比较接近市价,能及时准确反映存货 的资金占用情况。 • 但是当物价变动幅度较大时,发出存货成本低、 收入高,不能恰当配比,影响到利润的准确性; • 如果收发存货的业务频繁,其计算工作量很大。 • 适用范围: • 适用于物价基本稳定、存货收发业务频率不高 的存货。

牛刀小试

• 1.某企业采用先进先出法计算发出材料的成 本。2006年3月1日结存A材料200吨, 每吨 实际成本为200元;3月4日和3月17日分别购 进A材料300吨和400吨,每吨实际成本分别 为180元和220元;3月10日和3月27分别发出A 材料400吨和350吨。A材料月末账面余额为 ( )元。

发出存货计价方法案例

发出存货计价方法案例存货计价方法是指企业在编制财务报表时对存货价值的确定和计量方法。

根据国际财务报告准则和中国公司会计准则,常见的存货计价方法主要有先进先出法(FIFO法)、后进先出法(LIFO法)、加权平均法和标准成本法等。

不同的存货计价方法适用于不同的行业和企业特点,下面将分别介绍几个存货计价方法的案例。

首先是先进先出法。

以销售时间为依据,采用先进先出原则计算存货的成本,即将最新进货的存货出售,这种方法适用于保鲜期较短的食品行业、快速消费品行业等。

例如,食品企业在一周内进货了五批货物,分别成本为1000元、1200元、1100元、1150元、1180元,售价为1500元。

按照先进先出法,先卖出的是成本最低的第一批货物,该批货物的成本为1000元,毛利润为500元;然后卖出的是成本为1200元的货物,毛利润为300元;以此类推,最后卖出的是成本为1180元的货物,毛利润为320元。

据此计算,所得总毛利润为(500+300+250+170+150)=1370元。

其次是后进先出法。

以销售时间为依据,采用后进先出原则计算存货的成本,即将最早进货的存货出售。

这种方法适用于一些商品价格逐年上涨,或者存货价格不断降低的情况。

例如,建材企业在一年内进货了三批货物,分别成本为1000元、1200元、1100元,售价为1500元。

按照后进先出法,先出售的是最后一批进货的货物,该批货物的成本为1100元,毛利润为400元;然后卖出的是成本为1200元的货物,毛利润为300元;最后卖出的是成本为1000元的货物,毛利润为500元。

所得总毛利润为(400+300+500)=1200元。

最后是标准成本法。

标准成本法是指根据制定的标准成本,对存货的价值进行计量。

通常将直接材料、直接人工和制造费用按照标准成本分别计算,然后加总得到存货的成本。

例如,汽车制造企业在一个月内生产了100辆汽车,标准成本为1000万元,售价为1500万元。

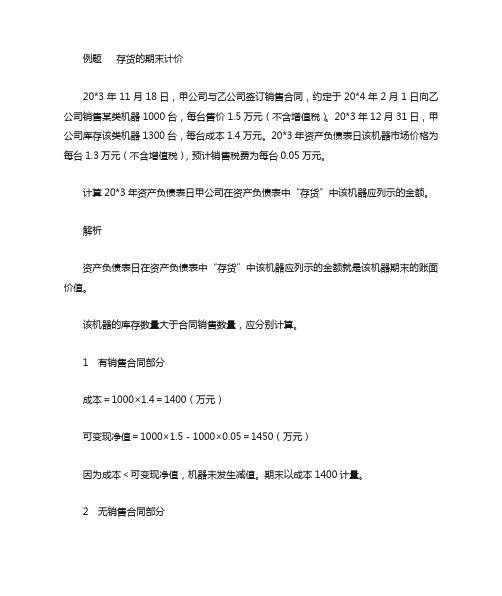

存货的期末计价 例题

例题存货的期末计价

20*3年11月18日,甲公司与乙公司签订销售合同,约定于20*4年2月1日向乙公司销售某类机器1000台,每台售价1.5万元(不含增值税)。

20*3年12月31日,甲公司库存该类机器1300台,每台成本1.4万元。

20*3年资产负债表日该机器市场价格为每台1.3万元(不含增值税),预计销售税费为每台0.05万元。

计算20*3年资产负债表日甲公司在资产负债表中“存货”中该机器应列示的金额。

解析

资产负债表日在资产负债表中“存货”中该机器应列示的金额就是该机器期末的账面价值。

该机器的库存数量大于合同销售数量,应分别计算。

1 有销售合同部分

成本=1000×1.4=1400(万元)

可变现净值=1000×1.5-1000×0.05=1450(万元)

因为成本<可变现净值,机器未发生减值。

期末以成本1400计量。

2 无销售合同部分

成本=300×1.4=420(万元)

可变现净值=300×1.3-300×0.05=375(万元)

因为成本>可变现净值,所以该机器发生减值,期末按可变现净值375万元计量。

20*3年资产负债表日甲公司在资产负债表中“存货”中该机器应列示的金额=1400+375=1775(万元)。

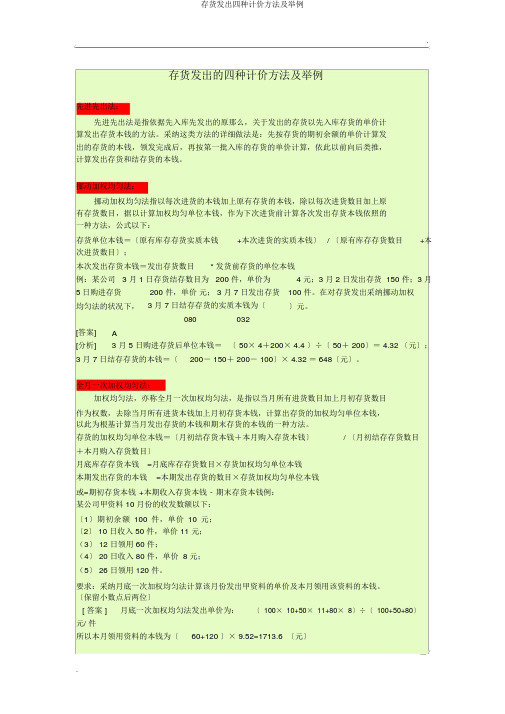

存货发出四种计价方法及举例

.存货发出的四种计价方法及举例先进先出法:先进先出法是指依据先入库先发出的原那么,关于发出的存货以先入库存货的单价计算发出存货本钱的方法。

采纳这类方法的详细做法是:先按存货的期初余额的单价计算发出的存货的本钱,领发完成后,再按第一批入库的存货的单价计算,依此以前向后类推,计算发出存货和结存货的本钱。

挪动加权均匀法:挪动加权均匀法指以每次进货的本钱加上原有存货的本钱,除以每次进货数目加上原有存货数目,据以计算加权均匀单位本钱,作为下次进货前计算各次发出存货本钱依照的一种方法,公式以下:存货单位本钱=〔原有库存存货实质本钱+本次进货的实质本钱〕 / 〔原有库存存货数目+本次进货数目〕;本次发出存货本钱=发出存货数目* 发货前存货的单位本钱例:某公司 3 月 1 日存货结存数目为 200 件,单价为 4 元;3 月 2 日发出存货 150 件;3 月5 日购进存货200 件,单价元; 3 月 7 日发出存货100 件。

在对存货发出采纳挪动加权均匀法的状况下, 3 月 7 日结存存货的实质本钱为〔〕元。

080032[答案]A[分析] 3 月 5 日购进存货后单位本钱=〔 50× 4+200× 4.4 〕÷〔 50+ 200〕= 4.32 〔元〕;3 月 7 日结存存货的本钱=〔200- 150+ 200- 100〕× 4.32 = 648〔元〕。

全月一次加权均匀法:加权均匀法,亦称全月一次加权均匀法,是指以当月所有进货数目加上月初存货数目作为权数,去除当月所有进货本钱加上月初存货本钱,计算出存货的加权均匀单位本钱,以此为根基计算当月发出存货的本钱和期末存货的本钱的一种方法。

存货的加权均匀单位本钱=〔月初结存货本钱+本月购入存货本钱〕/ 〔月初结存存货数目+本月购入存货数目〕月底库存存货本钱=月底库存存货数目×存货加权均匀单位本钱本期发出存货的本钱=本期发出存货的数目×存货加权均匀单位本钱或=期初存货本钱 +本期收入存货本钱 - 期末存货本钱例:某公司甲资料 10 月份的收发数额以下:〔1〕期初余额100 件,单价10 元;〔2〕 10 日收入 50 件,单价 11 元;(3〕 12 日领用 60 件;(4〕 20 日收入 80 件,单价 8 元;(5〕 26 日领用 120 件。

存货发出的计价方法例题

存货发出的计价方法例题咱来说说存货发出的计价方法例题哈。

你看啊,这存货就像是咱家里的宝贝,得好好算计着怎么往外给。

比如说,咱有一批存货,数量还不少呢。

这时候就得想想用啥方法来计价发出。

就好比你有一堆苹果,你要卖给不同的人,那你得想想怎么定价才合适呀。

咱先说说先进先出法。

这就好比排队买东西,先到的先买走,先进入存货的就先被发出去。

这样一来,成本的计算就比较直接啦。

就像你卖苹果,先把最早进来的那批苹果先卖掉,成本也就按照最早的价格算。

再看看加权平均法。

这就好像把所有的存货都放在一个大锅里,搅和搅和,算出一个平均价。

然后每次发出存货,都按照这个平均价来算成本。

这多公平呀,不偏袒谁也不亏待谁。

还有个别计价法呢,这可就厉害了。

就像是给每个存货都贴上了专属标签,每一个都单独算成本。

这种方法特别精准,但也得花点心思去区分呀。

咱来举个具体例子哈。

假设咱有 10 个存货,进价分别是 1 块、2 块、3 块、4 块、5 块、6 块、7 块、8 块、9 块、10 块。

如果用先进先出法,先卖出去 5 个,那成本就是 1 块、2 块、3 块、4 块、5 块,一共 15 块。

如果用加权平均法呢,先算出平均价,然后再乘以卖出的数量。

这得多算一会儿呢。

要是用个别计价法,那可就得仔细看看每个存货的具体情况啦。

存货发出的计价方法可重要啦,它直接影响到成本和利润呢。

要是算错了,那可不得了,就像你卖苹果,价格算错了,要么亏了自己,要么坑了别人。

所以啊,可得认真对待,不能马虎呀。

你想想,这存货就像生活中的各种资源,咱得合理地去分配和使用它们,才能让一切都顺顺利利的呀。

咱不能乱了套,得用合适的方法去管理它们,让它们发挥出最大的价值。

这计价方法不就像是咱过日子的小窍门嘛,用对了方法,日子过得井井有条;用错了方法,那可就乱成一团啦。

咱得好好琢磨琢磨,哪种方法最适合咱,让咱的存货管理得妥妥当当的。

总之啊,存货发出的计价方法例题就像是一道道有趣的谜题,等着咱去解开呢。

存货发出的计价方法例题

资产负债表上的存货 项目

1000×15+8000+ 13600-31500=5100

1000×15+8000+ 13600-32100=4500

1000×15+8000+ 13600-31820=4780

1000×15+8000+ 13600-31705=4895

利润表上的利润项目 50000-31500=18500 50000-32100=17900 50000-31820=18180 50000-31705=18295

• 但是,这种方法平时无法从帐上提供发出和结 存存货的单价及金额,不利于加强对存货的管 理。

移动平均法

• 移动平均法亦称移动加权平均法,指本次 收货的本钱加原有库存的本钱,除以本次 收货数量加原有收货数量,据以计算加权 单价,并对发出存货进行计价的一种方法。

加权平均法与移动平均法的区别

• 从这两个定义可以看出,加权平均也是移动平 均的一种,就是频率不同而已.

• 虽然从整体看,所有存货最终都要发出,全部发出存货的本钱必然等 于全部存货进价的本钱;但分阶段看,由于采取不同的计价方法,发 出同样的存货其本钱都是不同的。

• 因此,精明的纳税人应当根据经济形势和企业经营商品价格的变化情 况,选择不同的存货计价方法,使发出存货尽可能早地摊销到当期销 售本钱中去,以减少期初的应纳所得额,实际上是从政府拿到了一笔 无息贷款,相当于享受到了国家给予的延期纳税的税收优惠

• 按照现行税法及有关财会制度的规定,存货计价的方法包括先进先出 法、加权平均法、移动平均法、个别计价法等。

• 采用不同的存货计价方法,发出同样的存货,其计入本钱费用的金额 不同,因而对所得税计征产生不同的影响。

• 在通货膨胀的条件下,物价呈上升趋势,采用不同的存货计价方法, 其结果会有很大的差异。

存货期末计价的例题

存货期末计价的例题存货期末计价1.分别为800万元和150万元,对其他存货未计提存货跌价准备;本年销售甲产品和丙产品分别结转存货跌价准备200万元和100万元。

本年末存货资料如下(金额单位:万元)甲产品可变现净值:280×﹙13 - 0.5﹚= 3500成本:280×15 = 4200累计应计提跌价准备:4200 - 3500 = 700原已提跌价准备:800 – 200 = 600本期补提跌价准备:700 – 600 = 100借:资产减值损失 100贷:存货跌价准备—甲产品 100原已提跌价准备:0本期补提跌价准备:40 –0 = 40借:资产减值损失 40贷:存货跌价准备—乙产品 40丙产品可变现净值:100×﹙2 - 0.15﹚= 1850成本:1000×1.7 = 1700累计应计提跌价准备:0原已提跌价准备:150 – 100 = 50本期转销跌价准备:50 – 0 = 50借:存货跌价准备—丙产品 50贷:资产减值损失 50丁配件因为丁配件用于丙产品的生产,则:丙产品的可变现净值:400×(2-0.15)=740丙产品的成本:400×1.75=700故丙产品没有减值,因此丁配件不用计提存货跌价准备。

如果将对应的丙产品的单位售价为1.8,单位销售税费0.135,则:丙产品的可变现净值:400×(1.8-0.135 )=666丙产品的成本:400×1.75 =700由于丙产品的可变现净值低于成本,丙产品发生减值,则丁配件的期末计价为其可变现净值:丁配件的可变现净值:400×(1.8-0.135)- 400×(1.75-1.5)=566丁配件的成本:400×1.5=600应计提存货跌价准备:600-566=34借:资产减值损失 34贷:存货跌价准备 342.鸿达公司是一家生产电子产品的上市公司,为增值税一般纳税企业。

存货计价方法例题和解析

存货计价方法例题和解析例题:某公司在2019年1月1日库存货市场价格为10000元,成本价为8000元,初期库存量为500件。

在2019年期间,公司发生如下交易:1.1日购进库存1000件,成本价为9000元。

2.4月1日购进库存2000件,成本价为12000元。

3.7月1日出售1000件,售价20000元。

4.10月1日购进库存1500件,成本价为18000元。

12.31日年末存货量为2000件。

解析:根据题目给出的信息,首先需要确定该公司采用的存货计价方法。

常见的存货计价方法有先进先出(FIFO)、后进先出(LIFO)、加权平均法等等。

假设该公司采用先进先出(FIFO)法:1月1日库存量为500件,成本价为8000元,总成本为500 * 8000 = 4000000元。

1月1日购进库存1000件,成本价为9000元,总成本为1000 * 9000 = 9000000元。

库存量为1500件,成本价为4000000 + 9000000 = 13000000元。

4月1日购进库存2000件,成本价为12000元,总成本为2000 * 12000 = 24000000元。

库存量为3500件,成本价为13000000 + 24000000 = 37000000元。

7月1日出售1000件,售价20000元,总收入为1000 * 20000 = 20000000元。

库存量为2500件,成本价为37000000 - 1000 * 9000 = 36000000元。

10月1日购进库存1500件,成本价为18000元,总成本为1500 * 18000 = 27000000元。

库存量为4000件,成本价为36000000 + 27000000 = 63000000元。

12月31日年末存货量为2000件,成本价为63000000 / 4000 = 15750元。

因此,该公司在采用先进先出(FIFO)法的情况下,年末存货的计价为15750元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

存货计价方法实例

案例:关于存货发出的计价方法

存货发出的计价方法有先进先出法、加权平均法、后进先出法等多种方法,下面通过本例说明几种主要方法的基本原理。

资料:红星工厂2002年6月A商品的期初结存和本期购销情况如下:

6月1日期初结存150件单价60元计9000元

6月8日销售70件

6月15日购进100件62元

计6200元

6月20日销售50件

6月24日销售90件

6月28日购进200件68元

计13600元

6月30日销售60件

要求:分别用先进先出法、加权平均法、后进先出法,分别对期末存货进行计价并进行本期耗用成本的计算。

分析与解答:

1、先进先出法:

该方法假定“先入库的存货先发出去”,根据这一前提,计入销售或耗用存货的成本应顺着收入存货批次的单位成

本次序计算。

当然,这仅是为了计价,与物品实际入库或发出的次序并无多大关系。

本案例采用先进先出法计价,库存商品明细分类账的登记结果如下表。

2002年

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

6

1

期初结存

150

60 9000

8

销售

70

60

80

60 4800

15

购进100 62

80 100 60

62 11000

20

50 60 3000 30 100 60 62 8000

24 销售

30 60 60

1800 3720 40

62 2480

28

购进200 68 13600

40 200 62

68 16080

30

销售

40

20

62

68

2480

1360

180

68

12240

本期销售成本

16560

2、加权平均法:加权平均法,又分一次加权平均法和移动加权平均法两种。

采用一次加权平均法,本月销售或耗用的存货,平时只登记数量,不登记单价和金额,月末按一次计算的加权平均单价,计算期末存货成本和本期销售或耗用成本。

存货的平均单位成本的计算公式为:

本案例按一次加权平均法计算期末库存商品成本和本期销售成本,以及库存商品明细账的登记结果,见下表:2002年

摘要

收入

发出

结存

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

6

1

期初结存150

9000

8

销售70 80

15 购进100 62 6200

180

20 销售

50 130 24

销售

90

40

28

购进200 68 13600

240

30

销售

60

180

11520

本期销售成本270

17280

从表中可看出,采用一次加权平均法时,库存商品明细账的登记方法与先进先出法基本相同,只是期末库存商品的结存单价为64元,据此计算出存货成本为11520元,本期销售成本为17280元。

采用移动加权平均法,当每次购进单价与结存单价不同时,就需要重新计算一次加权平均价,并据此计算下次购货前的存货成本和销售成本。

采用这种方法,可以随时结转销售成本。

其平均单价的计算公式为移动加权平均单价=(前结存金额+本次购入金额)/(前结存金额+本次购入数量)

仍以前例,第一批购入后的平均单价为:

移动加权平均单价=(4800+6200)/(80+100)=61.11(元)

第二批购入后的平均单价为:

移动加权平均单价=(2444+13600)/(40+200)=66.85(元)

按移动加权平均法计算本期各批商品销售成本和结存成本,以及库存商品明细账的登记结果,见下表2002年

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

6

1

期初结存

150 60 9000

8

销售

70 60 4200 80 60 4800

购进100 62 6200

180 61.11 11000

20

销售

50 61.11 3056 130

61.11 7944

24

销售

90 61.11 5500 40 61.11 2444

28

购进200 68 13600

240 66.85 16044

30

销售

60 66.85 4011 180 66.85 12033

本期销售成本

270

16767

采用移动加权平均法,可以随时结转销售成本,随时提供存货明细账上的结存数量和金额,有利于对存货进行数量、金额的日常控制。

但这种方法,由于每次进货后都要计算一次平均价,势必会增加会计核算工作量。

3、后进先出法:后进先出法与先进先出法正好相反,它是假定“后购入的存货先发出”,因此,最先发出的存货应按最后购入的存货单价计算,而期末存货则按最先购入的存货的单价计算。

2002年

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

6

1

期初结存

60 9000

8

销售

70 60 4200 80 60 4800

15 购进100 62

80 100 60

62 11000

20

销售

50

62 3100 80

50

60

7900

24 销售

50 40 62 60 3100 2400 40 60 2400

28 购进

68 13600

40 200 60

68 16000

30

销售

60

68 4080 40

60

68

11920

本期销售成本

270

16880

返回上一页。