财务报表分析(公式汇总)

财务报表公式大全

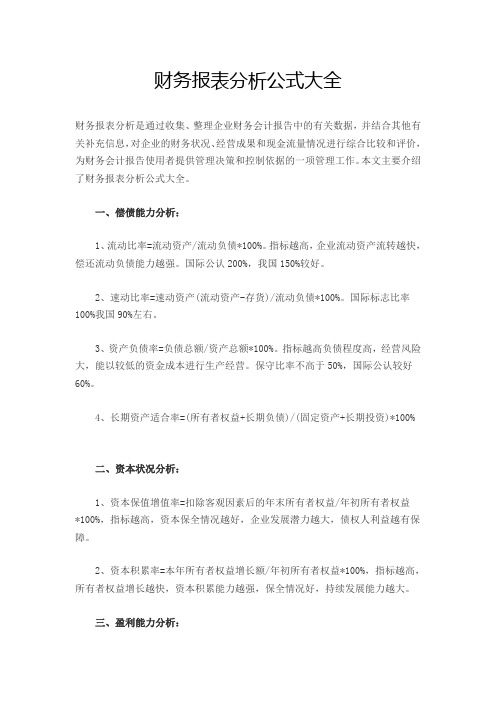

企业财务报表分析公式大全一、偿债能力分析:1、流动比率=流动资产/流动负债100%.指标越高,企业流动资产流转越快,偿还流动负债能力越强.国际公认200%,我国150%较好.2、速动比率=速动资产流动资产-存货/流动负债100%.国际标志比率100%我国90%左右.3、资产负债率=负债总额/资产总额100%.指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营.保守比率不高于50%,国际公认较好60%.4、长期资产适合率=所有者权益+长期负债/固定资产+长期投资100%二、资本状况分析:1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障.2、资本积累率=本年所有者权益增长额/年初所有者权益100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大.三、盈利能力分析:1、主营业务毛利率=毛利主营收入-主营成本/主营业务收入100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低.设计新颖的特殊商品时装毛利率高.2、主营业务净利率=净利润/主营业务收入100%,反映企业基本获利能力.3、主营业务成本率=主营业务成本/主营业务收入100%4、营业费用率=营业费用/主营业务收入100%5、主营业务税金率=主营业务税金及附加/主营业务收入100%6、资产净利率=税后净利/平均总资产100%=主营业务净利率总资产周转率.指标高低于企业资产结构,经验管理水平有密切关系.7、净资产收益率=净利润/平均所有者权益100%.反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%.8、不良资产比率=年末不良资总额/年末资产总额100%9、资产损失比率=待处理资产损失净额/年末资产总额100%10、固定资产成新率=平均固定资产净值/平均固定资产原值100%11、流动比率=流动资产/流动负债100%12、速动比率=速动资产/流动负债100%13、资产负债率=负债总额/资产总额100%14、长期资产适合率=所有者权益+长期负债/固定资产+长期投资100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益100%16、资本积累率=本年所有者权益增长额/年初所有者权益100%17、主营业务毛利率=毛利/主营业务收入100%18、主营业务净利率=净利润/主营业务收入100%19、主营业务成本率=主营业务成本/主营业务收入100%20、营业费用率=营业费用/主营业务收入100%21、主营业务税金率=主营业务税金及附加/主营业务收入100%22、资产净利率=税后净利/平均总资产100%=主营业务净利率总资产周转率23、净资产收益率=净利润/平均所有者权益100%24、管理费用率=管理费用/主营业务收入100%25、财务费用率=财务费用/主营业务收入100%26、成本、费用利润率=利润总额/主营业务成本+期间费用100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债100%30、现金流动负债比=经营活动净现金流量/流动负债100%31、现金债务总额比=经营活动净现金流量/总负债100%32、销售现金比率=经营现金净流量/销售额100%33、应收帐款周转率次数=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数应收帐款平均余额/赊销收入净额。

财务报表分析公式大全

财务报表分析公式大全财务报表是企业财务活动的记录和总结,反映了企业的经营状况、盈利能力和偿债能力等财务信息。

对于投资者、管理层和其他利益相关者来说,通过分析财务报表可以了解企业的财务状况,从而做出更明智的决策。

在对财务报表进行分析时,我们可以使用各种公式和比率来评估企业的财务表现。

下面是一些常用的财务报表分析公式:1. 资产负债表分析公式:- 资产负债率 = 负债总额 / 资产总额,反映企业财务杠杆的情况。

- 流动比率 = 流动资产 / 流动负债,衡量企业偿还短期债务的能力。

- 速动比率 = (流动资产 - 存货) / 流动负债,除去存货因素,更准确地评估企业偿债能力。

- 固定资产比率 = 固定资产净值 / 资产总额,反映企业固定资产在总资产中的占比。

2. 利润表分析公式:- 毛利润率 = (销售收入 - 销售成本) / 销售收入,衡量企业的盈利能力。

- 净利润率 = 净利润 / 销售收入,评估企业的盈利能力。

- 总资产收益率 = 净利润 / 资产总额,反映了企业对资产的利用效率。

- 存货周转率 = 销售成本 / 平均存货,衡量了企业存货的周转速度。

3. 现金流量表分析公式:- 经营性现金流入比率 = 经营性现金流入 / 销售收入,评估企业经营活动的现金流量。

- 经营性现金流出比率 = 经营性现金流出 / 销售收入,评估企业经营活动的现金流量。

- 现金流量比率 = 经营性现金流量净额 / 资产总额,衡量企业现金流量的可持续性。

- 自由现金流量 = 经营性现金流量净额 - 资本支出,评估企业可供投资或分配的现金流量。

以上只是一部分常用的财务报表分析公式,可以根据具体情况选择适合的公式进行分析。

在使用这些公式进行分析时,也需要考虑行业特点、市场环境以及企业整体战略等因素,综合考量得出准确的结论。

总之,财务报表分析是评估企业财务状况的重要手段,通过合理运用各种分析公式可以更全面地了解企业的财务表现。

财务报表分析公式大全

财务报表分析公式大全财务报表分析是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

本文主要介绍了财务报表分析公式大全。

一、偿债能力分析:1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%二、资本状况分析:1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

三、盈利能力分析:1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

-3、主营业务成本率=主营业务成本/主营业务收入*100%4、营业费用率=营业费用/主营业务收入*100%5、主营业务税金率=主营业务税金及附加/主营业务收入*100%6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

财务报表分析四个能力的公式汇总

1.偿债能力营运资金=流动资产-流动负债流动比率=流动资产/流动负债短期速动比率=速动资产/流动负债分析指标现金比率=现金类资产/流动负债现金流量比率(现金流动负债比)=经营活动现金净流量/流动负债资产负债率=负债总额/资产总额所有者权益比率=所有者权益总额/ 资产总额×100%权益乘数=1 /所有者权益比率=资产总额/所有者权益总额=1/(1 - 资产负债率)产权比率= 负债总额/所有者权益总额×100%长期指标有形净值债务率=负债总额/(所有者权益-无形资产净值)×100%已获利息倍数=息税前利润/利息费用营运资金与长期负债的比率=(流动资产-流动负债)/非流动负债长期负债比率=(长期负债/资产总额)×100%非流动负债比率=非流动负债/负债总额×100%2盈利能力一.与销售有关盈利能力分析1.收入利润率分析(营业收入)销售毛利率=[(销售收入(净额)—销售成本)/ 销售收入]×100%销售收入净额=销售收入-销售折扣、折让与退回销售成本率=销售成本/销售收入×100%=1-毛利率收入利润率的指标营业利润率=营业利润/销售收入×100%(主要)销售净利润率=净利润/销售收入×100%销售利润率=(利润总额+利息费用)/销售收入销售息税前利润率=息税前利润/销售收入2营业成本利润率成本利润率营业成本利润率=营业利润/营业成本(主要)全部成本费用利润率=营业利润/营业成本费用全部成本费用利润率=利润总额(净利润)/营业成本费用二.与投资有关的获利能力分析总资产报酬率=(利润总额+利息支出)/平均总资产投资报酬率指标净资产收益率=净利润/平均净资产×100%主要有:资本金收益率=净利润/平均实收资本×100%资本保值增值率=期末所有者权益总额/期初所有者权益总额三.上市公司盈利能力分析每股收益=(净利润-优先股股利)/流通在外普通股股数普通股权益报酬率=(净利润-优先股股利)/(股东权益平均值-优先股股东权益平均值)每股股利=普通股股利总额/流通在外普通股股数指标股利支付率=普通股每股股利/普通股每股收益×100%市盈率= 普通股每股市价/ 普通股每股收益每股净资产=(股东权益总额-优先股股东权益)÷流通在外普通股股数市净率=每股市价/每股净资产平均发行在外的普通股股数=Σ(发行在外普通股股数×发行在外月份数)÷123营运能力资产周转速度分析总资产周转率=营业收入净额/平均资产总额其中:营业收入净额=销售收入-销售折扣、销售折让、销货退回等分类资产周转率:流动资产周转率=营业收入净额/平均流动资产总额固定资产周转率=营业收入净额/固定资产平均净值单项资产周转率:应收账款周转率=赊销收入净额/应收账款平均余额存货周转率=营业成本/平均存货余额其中以上的相应项目的周转天数=360/相应周转率营业周期=应收账款周转期(天数) + 存货周转期(天数)4获现能力销售现金比率=经营活动现金净流量/ 营业收入获取现金能力分析:每股经营现金流量=经营活动现金净流量/ 普通股股数全部资产现金回收率=经营活动现金净流量/ 资产总额偿债能力分析:现金比率=(现金+现金等价物)/流动负债现金流动负债比=经营活动现金净流量/ 流动负债现金债务总额比=经营活动现金净流量/负债总额现金到期债务比=经营活动现金净流量/ 本期到期的债务现金支付能力分析:现金股利保障倍数=经营活动现金净流量/ 现金股利=每股经营现金净流量/ 每股现金股利现金满足投资比率==近5年经营活动现金净流量/近5年资本支出、存货增加、现金股利之和收益质量分析:营运指数=经营活动现金净流量/ 经营应得现金经营应得现金=经营活动净收益+ 非付现费用经营活动净收益= 净利润- 非经营净收益净利润现金保证率==经营现金净流量/净利润×100%[此文档可自行编辑修改,如有侵权请告知删除,感谢您的支持,我们会努力把内容做得更好]。

财务报表分析公式大全

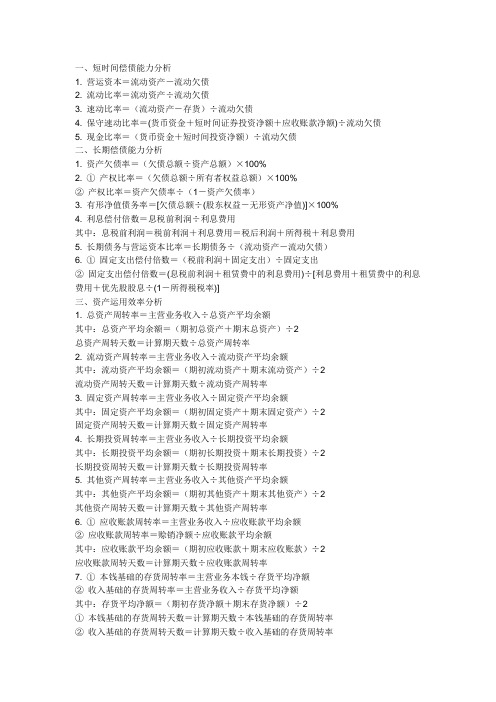

一、短时间偿债能力分析1. 营运资本=流动资产-流动欠债2. 流动比率=流动资产÷流动欠债3. 速动比率=(流动资产-存货)÷流动欠债4. 保守速动比率=(货币资金+短时间证券投资净额+应收账款净额)÷流动欠债5. 现金比率=(货币资金+短时间投资净额)÷流动欠债二、长期偿债能力分析1. 资产欠债率=(欠债总额÷资产总额)×100%2. ①产权比率=(欠债总额÷所有者权益总额)×100%②产权比率=资产欠债率÷(1-资产欠债率)3. 有形净值债务率=[欠债总额÷(股东权益-无形资产净值)]×100%4. 利息偿付倍数=息税前利润÷利息费用其中:息税前利润=税前利润+利息费用=税后利润+所得税+利息费用5. 长期债务与营运资本比率=长期债务÷(流动资产-流动欠债)6. ①固定支出偿付倍数=(税前利润+固定支出)÷固定支出②固定支出偿付倍数=(息税前利润+租赁费中的利息费用)÷[利息费用+租赁费中的利息费用+优先股股息÷(1-所得税税率)]三、资产运用效率分析1. 总资产周转率=主营业务收入÷总资产平均余额其中:总资产平均余额=(期初总资产+期末总资产)÷2总资产周转天数=计算期天数÷总资产周转率2. 流动资产周转率=主营业务收入÷流动资产平均余额其中:流动资产平均余额=(期初流动资产+期末流动资产)÷2流动资产周转天数=计算期天数÷流动资产周转率3. 固定资产周转率=主营业务收入÷固定资产平均余额其中:固定资产平均余额=(期初固定资产+期末固定资产)÷2固定资产周转天数=计算期天数÷固定资产周转率4. 长期投资周转率=主营业务收入÷长期投资平均余额其中:长期投资平均余额=(期初长期投资+期末长期投资)÷2长期投资周转天数=计算期天数÷长期投资周转率5. 其他资产周转率=主营业务收入÷其他资产平均余额其中:其他资产平均余额=(期初其他资产+期末其他资产)÷2其他资产周转天数=计算期天数÷其他资产周转率6. ①应收账款周转率=主营业务收入÷应收账款平均余额②应收账款周转率=赊销净额÷应收账款平均余额其中:应收账款平均余额=(期初应收账款+期末应收账款)÷2应收账款周转天数=计算期天数÷应收账款周转率7. ①本钱基础的存货周转率=主营业务本钱÷存货平均净额②收入基础的存货周转率=主营业务收入÷存货平均净额其中:存货平均净额=(期初存货净额+期末存货净额)÷2①本钱基础的存货周转天数=计算期天数÷本钱基础的存货周转率②收入基础的存货周转天数=计算期天数÷收入基础的存货周转率四、获利能力分析1. ①销售毛利额=主营业务收入-主营业务本钱销售毛利率=销售毛利额÷主营业务收入×100%②单一产品毛利额=销量×(销售单价-单位销售本钱)单一产品毛利率=(销售单价-单位销售本钱)÷销售单价③多种产品毛利额=∑单一产品毛利额或=主营业务收入总额×综合毛利率综合毛利率=∑(某产品销售比重×该产品毛利率)2. ①营业利润=主营业务利润+其他业务利润-营业费用-治理费用-财务费用②营业利润=奉献毛益-固定本钱其中:奉献毛益=主营业务收入-变更本钱=销量×(单价-单位变更本钱)3. 营业利润率=营业利润÷主营业务收入×100%4. 销售净利率=净利润÷主营业务收入×100%5. ①经营杠杆系数=营业利润变更率÷产销量变更率②经营杠杆系数=基期奉献毛益÷基期营业利润6. 总资产收益率=收益总额÷平均资产总额×100%其中:收益总额=息税前利润7. 长期资本收益率=收益总额÷长期资本额×100%其中:收益总额=息税前利润-短时间利息或=税前利润+长期资本利息长期资本额=长期欠债平均余额+所有者权益平均余额=(期初长期欠债+期末长期欠债)÷2+(期初所有者权益+期末所有者权益)÷2五、投资报酬分析1. ①财务杠杆系数=一般股每股收益变更率÷息税前利润变更率②财务杠杆系数=变更前的息税前利润÷变更前的税前利润2. ①净资产收益率=净利润÷平均所有者权益×100%其中:平均所有者权益=(期初所有者权益+期末所有者权益)÷2②净资产收益率=资产净利率×权益乘数其中:资产净利率=销售净利率×总资产周转率权益乘数=1÷(1-资产欠债率)因此:③净资产收益率=销售净利率×总资产周转率×权益乘数④净资产收益率=资产净利率÷(1-资产欠债率)⑤净资产收益率=[资产收益率+(资产收益率-欠债利息率)×(欠债÷净资产)]×(1-所得税率)净资产收益率的变更率=资产收益率的变更率×财务杠杆系数3. ①简单资本结构的每股收益=(净利润-优先股股利)÷发行在外的加权平均一般股股数②复杂资本结构的大体每股收益=(净利润-优先股股利)÷(流通在外的一般股股数+增发的一般股股票+真正稀释的约当股数)③复杂资本结构的充分稀释的每股收益=(净利润-不可转换优先股股利)÷(流通在外的一般股股数+一般股股票等同权益)4. 股票获利率=(一般股每股股利+每股市场利得)÷一般股每股市价×100%其中:每股市场利得=期末股票市价-期初股票市价5. 市盈率=一般股每股市价÷每股收益6. 市净率=一般股每股市价÷每股净资产其中:每股净资产=(股东权益总额-优先股权益)÷发行在外的加权平均一般股股数六、现金流量分析1. 现金流量与当期债务比=经营活动现金净流量÷流动欠债×100%2. 债务保障率=经营活动现金净流量÷(流动欠债+长期欠债)×100%3. 归还到期债务比率=经营活动现金净流量÷本期到期欠债×100%4. 每元销售现金净流入=经营活动现金净流量÷主营业务收入5. 每股经营现金流量=(经营活动现金净流量-优先股股利)÷发行在外的一般股股数×100%6. 全数资产现金回收率=经营活动现金净流量÷全数资产×100%7. 现金流量适合比率=一按时期经营活动现金净流量÷(同期资本支出+同期存货净投资额+同期现金股利)×100%8. 现金再投资比率=(经营活动现金净流量-现金股利-利息支出)÷(固定资产原值+对外投资+其他资产+营运资金)×100%9. 现金股利保障倍数=经营活动现金净流量÷现金股利额10. 营运指数=经营活动现金净流量÷经营所得现金×100%其中:经营所得现金=净收益-非经营净收益+非付现费用七、业绩计量与评判1. 净收益=净利润-优先股股利2. ①净现金流量=净收益+非现金费用②经营活动现金净流量=净现金流量-流动资产增加额+流动欠债增加额-非经营活动收益③自由现金流量=经营活动现金净流量-资产投资支出3. 经济增加值=息前税后经营收益-利用的全数资金×资本本钱率=税后经营收益-利用的股权资金×股权本钱率大体经济增加值=息前税后经营利润-报表总资产×资本本钱率4. 市场增加值=总市值-总资本5. 经济收益=预期以后现金流入现值-净投资的现值6. 资本积存率=今年所有者权益增加额÷年初所有者权益×100%其中:今年所有者权益增加额=年末所有者权益-年初所有者权益1一、变现能力比率变现能力是企业产生现金的能力,它取决于能够在近期转变成现金的流动资产的多少。

财务报表公式汇总

营运资本=流动资产-流动负债流动比率=流动资产÷流动负债速动比率(1:1)=速动资产÷流动负债现金比率=(货币资金+交易性金融资产)÷流动负债现金流量比率=经营活动现金净流量÷流动负债资产负债率=(负债÷资产)×100%产权比率=负债总额÷股东权益权益乘数=总资产÷股东权益长期资本负债率=[非流动负债÷(非流动负债+股东权益)]×100% 利息保障倍数=息税前利润÷利息费用=(净利润+利息费用+所得税费用)÷利息费用现金流量利息保障倍数=经营现金流量÷利息费用经营现金流量与债务比=(经营现金流量÷债务总额)×100%应收账款周转次数=销售收入÷应收账款应收账款周转天数=365÷(销售收入/应收账款)应收账款与收入比=应收账款÷销售收入存货周转次数=销售收入÷存货存货周转天数=365÷(销售收入÷存货)存货与收入比=存货÷销售收入流动资产周转次数=销售收入÷流动资产流动资产周转天数=365÷(销售收入÷流动资产)=365÷流动资产周转次数流动资产与收入比=流动资产÷销售收入非流动资产周转次数=销售收入÷非流动资产非流动资产周转天数=365÷(销售收入÷非流动资产)=365÷非流动资产周转次数非流动资产与收入比=非流动资产÷销售收入总资产周转次数=销售收入÷总资产总资产周转天数=365÷(销售收入/总资产)=365÷总资产周转次数总资产与收入比=总资产÷销售收入=1/总资产周转次数资产利润率=(净利润÷总资产)×100%。

财务报表公式大全

财务报表公式大全

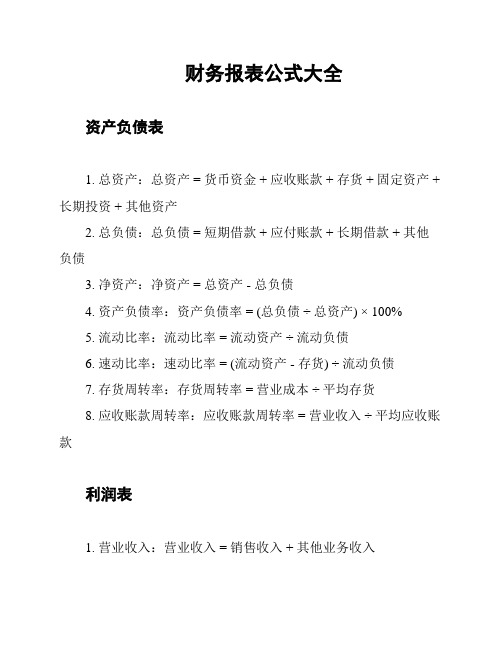

资产负债表

1. 总资产:总资产 = 货币资金 + 应收账款 + 存货 + 固定资产 + 长期投资 + 其他资产

2. 总负债:总负债 = 短期借款 + 应付账款 + 长期借款 + 其他负债

3. 净资产:净资产 = 总资产 - 总负债

4. 资产负债率:资产负债率 = (总负债 ÷总资产) × 100%

5. 流动比率:流动比率 = 流动资产 ÷流动负债

6. 速动比率:速动比率 = (流动资产 - 存货) ÷流动负债

7. 存货周转率:存货周转率 = 营业成本 ÷平均存货

8. 应收账款周转率:应收账款周转率 = 营业收入 ÷平均应收账款

利润表

1. 营业收入:营业收入 = 销售收入 + 其他业务收入

2. 营业成本:营业成本 = 起始存货 + 购入成本 + 盘点调整 - 期末存货

3. 毛利润:毛利润 = 营业收入 - 营业成本

4. 净利润:净利润 = 毛利润 - 管理费用 - 销售费用 - 财务费用 - 营业外收支

5. 毛利率:毛利率 = (毛利润 ÷营业收入) × 100%

6. 净利率:净利率 = (净利润 ÷营业收入) × 100%

7. 营业利润率:营业利润率 = (毛利润 - 销售费用 - 管理费用) ÷营业收入

8. 资本收益率:资本收益率 = 净利润 ÷净资产

以上是一些常用的财务报表公式,可以帮助您分析和评估企业的财务状况和经营绩效。

请根据具体情况选择适用的公式进行计算和分析,以帮助您做出明智的决策。

财务报表分析公式(完整版)

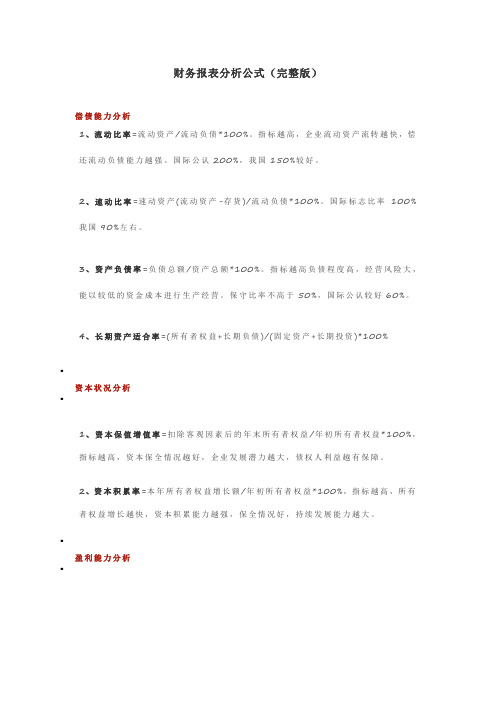

财务报表分析公式(完整版)偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%▪资本状况分析▪1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

▪盈利能力分析▪1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%。

4、营业费用率=营业费用/主营业务收入*100%。

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额4▪营运能力分析▪1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

净资产收益率

销售净利率x总资产周转率x权益乘数

总资产收益率

净利润/总资产平均额

总资产收益率

销售净利率x总资产周转率

流动资产收益率

净利润/流动资产平均额

固定资产收益率

净利润/固定资产平均额

长期资金收益率

息税前利润/平均长期资金

(长期资金=长期者权益

资产现金流量收益率

经营活动产生的现金流量/资产平均总额

基本每股收益

净利润/发行在外普通股的加权平均数

P220

每股现金流量

经营活动产生的现金净流量/发行在外普通股的平均股数

每股股利

现金股利总额/发行在外普通股股数

市盈率

每股市价/每股收益

股利支付率

每股股利/每股收益

股利收益率

每股股利/股价

四、发展能力

指标

《财务报表分析》公式汇总

一、偿债能力

指标

公式

备注

营运资本

流动资产-流动负债

流动比率

流动资产/流动负债=1+营运资本/流动负债

>2

速动比率

速动资产/流动负债

>1

现金比率

(现金+短期有价证券)/流动负债

资产负债率

负债总额/资产总额

股权比率

资产总额

产权比率

负债总额/所有者权益=1/股权比率- 1

权益乘数

资产总额/所有者权益=1+产权比率=1/股权比率

公式

备注

销售增长率

本年销售增长额/上年销售额

总资产增长率

本年总资产增长额/年初资产总额

P248

资产成新率

平均固定资产净值/平均固定资产原值

资本积累率

本年所有者权益增长额/年初所有者权益

股利增长率

本年每股股利增长额/上年每股股利

三年平均增长率

(本年xxx /三年前xxx)1/3- 1

应付账款周转率

赊购净额/应付账款平均余额

(用“本期存货增加净额”替代“赊购净额”)

xxx周转天数

360 / xxx周转率

营业周期

存货周转天数+应收账款周转天数

现金周期

营业周期–应付账款周转天数

三、盈利能力

指标

公式

备注

销售毛利率

(销售收入净额-销售成本)/销售收入净额

销售净利率

净利润/销售收入

净资产收益率

利息保障倍数

=(净利润+所得税+利息费用)/利息费用

二、营运能力

指标

公式

备注

应收账款周转率

赊销收入金额/应收账款平均余额

存货周转率

主营业务成本/存货平均余额

营运资本周转率

销售净额/平均营运资本

流动资产周转率

主营业务收入/流动资产平均余额

固定资产周转率

主营业务收入/固定资产平均余额

总资产周转率

主营业务收入/平均资产总额