投资收益明细表

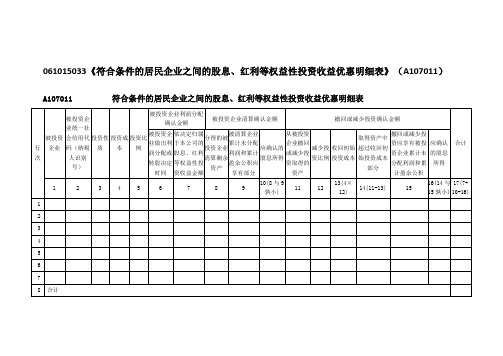

《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)

被清算企业累计未分配利润和累计盈余公积应享有部分

应确认的股息所得

从被投资企业撤回或减少投资取得的资产

减少投资比例

收回初始投资成本

取得资产中超过收回初始投资成本部分

撤回或减少投资应享有被投资企业累计未分配利润和累计盈余公积

应确认的股息所得

1

2

3

4

5

6

7

8

9

10(8与9孰小)

11

12

13(4×12)

14(11-13)

15

16(14与15孰小)

17(7+

10+16)

1

2

3

4

5

678合计来自9其中:股票投资—沪港通H股

10

股票投资—深港通H股

061015033

A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表

行次

被投资企业

被投资企业统一社会信用代码(纳税人识别号)

投资性质

投资成本

投资比例

被投资企业利润分配确认金额

被投资企业清算确认金额

撤回或减少投资确认金额

合计

被投资企业做出利润分配或转股决定时间

依决定归属于本公司的股息、红利等权益性投资收益金额

SMK收益表明细表

s斯摩奇国际数字金矿Smoky Digital Gold MineSmoky Digital Gold Mine,简称:SMK,是由著名的美国经济学家尼可拉斯•格里高利•曼昆(N. Gregory Mankiw“)创立的,公司成立于2011年,是美国纽约一家大型的消费金融创业公司,公司总部位于纽约,主要进行虚拟货币的储存及交易兑换服务。

随着以比特币为代表的数字货币在全球不断兴起,尼可拉斯•格里高利•曼昆(N. Gregory Mankiw“)决定凭借自己在经济领域积攒下来的多年经验所创立。

所有的投资人叫做矿主,投资等级分为1000、3000、5000、1万、3万、5万共6个等级,投入的自己系统会自动定义为两部分,50%用于购买矿机,50%用于购买金币。

矿机:折合人民币500元/台,每台矿机每天产出5-10个金币金币:整个中国地区一共发行1000万枚金币,发行价格从1元/个开始上涨机制:每卖出10万枚金币价格上涨0.01,所以参与越多、资金量越大上涨的速度越快,最重要的是它是一个单边上涨的机制,比如说你是在1.47的时候买入的金币,你想卖出的时候不会低于1.47这个价格,你想1.46卖,不好意思,没有这个价格,只能是1.48以上的价格卖出,这个上涨的速度,取决于金币购买的数量,参与的人和资金量,所以他只涨不跌。

----------------------------------------各位刚加入或者加入后还没完全搞懂的矿主们请注意了,有些朋友是为了照顾朋友投的面子单,但既然是投资,就要清楚收益是多少?周期是多长?为什么会有8倍收益?下面我们就你的投资金额做一个静态(纯投资)的收益计算,你就会明白。

按照 SMK的制度,你投资额的一半是购买矿机的(500元1台,1台每天挖5-10个金币),另一半是购买金币的(买的金币分成5个月解冻,每月解冻20%)。

矿机挖币收益+金币增值的收益 =你的总收益。

------------------------------------------一.矿机收益:投资50000元(六星矿主)你可以够得矿机50台,每天挖币500个X30天=15000元,15000-15000x10%(手续费10%)=13500元,13500-13500x30%(回购30%)=9450元(现金)二.金币收益:例如你在1元/个买入金币,25000元可以购买金币25000个,分成5个月解冻,每月解冻20%就是5000个,按照系统的拆分速度保守估计,一个月拆分一次。

A105030《投资收益纳税调整明细表》填报说明

A105030《投资收益纳税调整明细表》填报说明本表适用于发生投资收益纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)等相关规定,以及国家统一企业会计制度,填报投资收益的会计处理、税法规定,以及纳税调整情况。

发生持有期间投资收益,并按税法规定为减免税收入的(如国债利息收入等),本表不作调整。

处置投资项目按税法规定确认为损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

一、有关项目填报说明1.第1列“账载金额”:填报纳税人持有投资项目,会计核算确认的投资收益。

2.第2列“税收金额”:填报纳税人持有投资项目,按照税法规定确认的投资收益。

3.第3列“纳税调整金额”:填报纳税人持有投资项目,会计核算确认投资收益与税法规定投资收益的差异需纳税调整金额,为第2-1列的余额。

4.第4列“会计确认的处置收入”:填报纳税人收回、转让或清算处置投资项目,会计核算确认的扣除相关税费后的处置收入金额。

5.第5列“税收计算的处置收入”:填报纳税人收回、转让或清算处置投资项目,按照税法规定计算的扣除相关税费后的处置收入金额。

6.第6列“处置投资的账面价值”:填报纳税人收回、转让或清算处置的投资项目,会计核算的投资处置成本的金额。

7.第7列“处置投资的计税基础”:填报纳税人收回、转让或清算处置的投资项目,按税法规定计算的投资处置成本的金额。

8.第8列“会计确认的处置所得或损失”:填报纳税人收回、转让或清算处置投资项目,会计核算确认的处置所得或损失,为第4-6列的余额。

9.第9列“税收计算的处置所得”:填报纳税人收回、转让或清算处置投资项目,按照税法规定计算的处置所得,为第5-7列的余额,税收计算为处置损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

10.第10列“纳税调整金额”:填报纳税人收回、转让或清算处置投资项目,会计处理与税法规定不一致需纳税调整金额,为第9-8列的余额。

A105030《投资收益纳税调整明细表》

A105030投资收益纳税调整明细表表单说明本表适用于发生投资收益纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)等相关规定,以及国家统一企业会计制度,填报投资收益的会计处理、税法规定,以及纳税调整情况。

发生持有期间投资收益,并按税法规定为减免税收入的(如国债利息收入等),本表不作调整。

处置投资项目按税法规定确认为损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

一、有关项目填报说明1.第1列“账载金额”:填报纳税人持有投资项目,会计核算确认的投资收益。

2.第2列“税收金额”:填报纳税人持有投资项目,按照税法规定确认的投资收益。

3.第3列“纳税调整金额”:填报纳税人持有投资项目,会计核算确认投资收益与税法规定投资收益的差异需纳税调整金额,为第2-1列的余额。

4.第4列“会计确认的处置收入”:填报纳税人收回、转让或清算处置投资项目,会计核算确认的扣除相关税费后的处置收入金额。

5.第5列“税收计算的处置收入”:填报纳税人收回、转让或清算处置投资项目,按照税法规定计算的扣除相关税费后的处置收入金额。

6.第6列“处置投资的账面价值”:填报纳税人收回、转让或清算处置的投资项目,会计核算的投资处置成本的金额。

7.第7列“处置投资的计税基础”:填报纳税人收回、转让或清算处置的投资项目,按税法规定计算的投资处置成本的金额。

8.第8列“会计确认的处置所得或损失”:填报纳税人收回、转让或清算处置投资项目,会计核算确认的处置所得或损失,为第4-6列的余额。

9.第9列“税收计算的处置所得”:填报纳税人收回、转让或清算处置投资项目,按照税法规定计算的处置所得,为第5-7列的余额,税收计算为处置损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

10.第10列“纳税调整金额”:填报纳税人收回、转让或清算处置投资项目,会计处理与税法规定不一致需纳税调整金额,为第9-8列的余额。

投资收益纳税调整明细表填报说明

A105030《投资收益纳税调整明细表》填报说明本表适用于发生投资收益纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)等相关规定,以及国家统一企业会计制度,填报投资收益的会计处理、税法规定,以及纳税调整情况。

发生持有期间投资收益,并按税法规定为减免税收入的(如国债利息收入等),本表不作调整。

处置投资项目按税法规定确认为损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

一、有关项目填报说明1.第1列“账载金额”:填报纳税人持有投资项目,会计核算确认的投资收益。

2.第2列“税收金额”:填报纳税人持有投资项目,按照税法规定确认的投资收益。

3.第3列“纳税调整金额”:填报纳税人持有投资项目,会计核算确认投资收益与税法规定投资收益的差异需纳税调整金额,为第2-1列的余额。

4.第4列“会计确认的处置收入”:填报纳税人收回、转让或清算处置投资项目,会计核算确认的扣除相关税费后的处置收入金额。

5.第5列“税收计算的处置收入”:填报纳税人收回、转让或清算处置投资项目,按照税法规定计算的扣除相关税费后的处置收入金额。

6.第6列“处置投资的账面价值”:填报纳税人收回、转让或清算处置的投资项目,会计核算的投资处置成本的金额。

7.第7列“处置投资的计税基础”:填报纳税人收回、转让或清算处置的投资项目,按税法规定计算的投资处置成本的金额。

8.第8列“会计确认的处置所得或损失”:填报纳税人收回、转让或清算处置投资项目,会计核算确认的处置所得或损失,为第4-6列的余额。

9.第9列“税收计算的处置所得”:填报纳税人收回、转让或清算处置投资项目,按照税法规定计算的处置所得,为第5-7列的余额,税收计算为处置损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

10.第10列“纳税调整金额”:填报纳税人收回、转让或清算处置投资项目,会计处理与税法规定不一致需纳税调整金额,为第9-8列的余额。

基金投资收益表

基金投资收益表通常包括以下内容:

1.基金代码和名称:这是基金的唯一标识,方便投资者在收益表

中识别不同的基金。

2.投资日期:记录投资者购买或赎回基金的具体日期。

3.投资金额:记录投资者购买基金的总金额,这通常是一个重要

的指标,因为投资者需要根据投资金额计算收益率。

4.赎回日期:如果投资者赎回了基金,那么赎回日期将被记录在

收益表中。

5.赎回金额:记录投资者赎回基金时获得的现金总额。

6.收益率:这是收益表中最重要的部分,它表示投资者的投资回

报率。

收益率可以通过投资金额、赎回金额和投资时间计算得出。

此外,一些收益表还可能包括其他信息,如分红、拆分等。

这些信息可以帮助投资者更好地了解基金的表现和投资回报。

13 A105030《投资收益纳税调整明细表》

投资收益纳税调整明细表

处置收益 处置投资 的计税基 础 7 会计确认 的处置所 得或损失 8(4-6) 税收计算 的处置所 得 9(5-7 ) 纳税调整 金额 10(9-8 ) 纳税调整金 额 11(3+10 )

3

4 5 6 7 8 9 10

三、持有至到期投资

四、衍生工具 五、交易性金融负债 六、长期股权投资 七、短期投资 八、长期债券投资 九、其他 合计 (1+2+3+4+5+6+7+8+9)

投资收益纳税调整明细表

处置收益 税收计算的处置所得 9(5-7) 纳税调(3+10)

第 8 列“会计确认 的处置所得或损 失”:填报纳税人 收回、转让或清算 处置投资项目,会 计核算确认的处置 所得或损失,为第 4-6 列的余额,损 失以“-”号填列

第 9 列“税收计 算的处置所得”: 填报纳税人收回、 转让或清算处置 投资项目,按照 税收规定计算的 处置所得,为第 5-7列的余额。

第6列“处置 投资的账面价 值”:填报纳 税人收回、转 让或清算处置 的投资项目, 会计核算的处 置投资的账面 价值。

第 7 列“处置投 资 的 计 税 基 础”:填报纳 税人收回、转 让或清算处置 的投资项目, 按税收规定计 算的处置投资 的计税金额。

2.1 表单填报情况详解

A105030

会计确认的处置所得或损失 8(4-6)

对填报说明“有关项目填报说明”进行明确和细化,指导执行新金融准则的纳税人填报。明确对于执行《企业会计准 则第22号——金融工具确认和计量》(财会〔2017〕7号发布)、《企业会计准则第23号——金融资产转移》(财会 〔2017〕8号发布)、《企业会计准则第24号——套期会计》(财会〔2017〕9号发布)、《企业会计准则第37号— —金融工具列报》(财会〔2017〕14号发布)(以上四项简称“新金融准则”)的纳税人,若投资收益的项目类别不 为本表第1行至第8行的,则在第9行“九、其他”中填报相关会计处理、税收规定,以及纳税调整情况。

投资收益报表模板

投资收益报表模板投资收益报表是一种用于记录和分析投资收益情况的工具。

它可以帮助投资者了解其投资组合的表现,并提供决策依据。

在本文中,我们将介绍一个常用的投资收益报表模板,并说明如何使用它来分析和评估投资组合的表现。

一、投资收益报表模板的基本结构投资收益报表模板通常由以下几个部分组成:1. 报表标题:报表的名称和日期。

2. 报表概要:总结了投资组合的表现,包括总投资额、总收益额、收益率等指标。

3. 投资明细表:列出了每个投资项目的详细信息,包括投资日期、投资金额、收益金额等。

4. 收益率分析表:根据投资明细表中的数据计算出各个投资项目的收益率,并进行比较和分析。

5. 总结和结论:对投资组合的表现进行总结,并给出相应的结论和建议。

二、使用投资收益报表模板的步骤使用投资收益报表模板可以帮助投资者更好地了解其投资组合的表现,并做出相应的决策。

以下是使用投资收益报表模板的基本步骤:1. 收集数据:收集每个投资项目的相关数据,包括投资日期、投资金额、收益金额等。

2. 填写投资明细表:根据收集到的数据,将每个投资项目的详细信息填写到投资明细表中。

3. 计算收益率:根据投资明细表中的数据,计算出每个投资项目的收益率,并填写到收益率分析表中。

4. 分析和比较:通过对收益率分析表中的数据进行分析和比较,了解各个投资项目的表现,并找出优劣势。

5. 总结和结论:根据分析结果,对投资组合的表现进行总结,并给出相应的结论和建议。

三、投资收益报表模板的优势和应用投资收益报表模板具有以下几个优势和应用:1. 简洁明了:报表模板的结构清晰,信息简洁明了,便于阅读和理解。

2. 数据分析:通过对投资明细表和收益率分析表的数据进行分析,可以更好地了解投资组合的表现。

3. 决策依据:投资收益报表模板可以为投资者提供决策依据,帮助他们做出合理的投资决策。

4. 监控投资风险:通过定期更新和分析投资收益报表,投资者可以及时监控投资风险,并采取相应的措施。