3.财务杠杆效应对资本结构配置的影响分析对伊利案例的思考

财务杠杆对企业资本结构优化的影响

财务杠杆对企业资本结构优化的影响在当今竞争激烈的商业环境中,企业的资本结构优化是实现可持续发展和提升竞争力的关键因素之一。

而财务杠杆作为企业财务管理中的重要工具,对资本结构的优化有着深远的影响。

财务杠杆,简单来说,就是企业在筹资活动中对债务资本的运用。

它通过借入资金来增加企业的可用资本,以期在投资项目中获得更高的回报。

然而,这种“借鸡生蛋”的方式并非毫无风险。

当企业适度运用财务杠杆时,能够带来诸多好处。

首先,债务资本的成本通常低于股权资本,这意味着企业通过借款筹集资金的成本相对较低。

从而在一定程度上降低了企业的综合资本成本。

其次,财务杠杆能够为企业带来税盾效应。

由于债务利息在计算企业所得税时可以作为费用扣除,这减少了企业的应纳税所得额,从而降低了税负,增加了企业的净利润。

此外,合理的财务杠杆可以放大企业的盈利。

当企业的投资回报率高于债务利率时,每一元债务所带来的收益将超过其成本,从而使股东权益得到更快的增长。

然而,财务杠杆也是一把双刃剑,如果运用不当,可能给企业带来严重的负面影响。

过度依赖债务融资会增加企业的财务风险。

当企业的经营状况不佳,盈利能力下降时,高额的债务利息可能成为沉重的负担,导致企业无法按时偿还债务,甚至面临破产的危机。

而且,过高的债务水平会降低企业的信用评级,增加企业未来融资的难度和成本。

财务杠杆对企业资本结构优化的影响主要体现在以下几个方面。

首先是对资本成本的影响。

企业的资本结构由债务资本和股权资本构成,不同比例的组合会导致不同的资本成本。

在一定范围内,增加债务资本的比例可以降低综合资本成本,但超过一定限度后,财务风险的增加会导致债务资本成本上升,从而使综合资本成本上升。

因此,企业需要找到一个最优的资本结构,使综合资本成本最低。

其次是对企业价值的影响。

根据现代资本结构理论,在一定的债务水平内,企业价值会随着财务杠杆的增加而上升,因为债务的税盾效应和财务杠杆的积极作用。

但当债务水平过高,财务风险超过一定限度时,企业价值会下降。

伊利财务报告分析摘要(3篇)

第1篇一、概述伊利集团作为中国乳业的领军企业,近年来在国内外市场取得了显著的业绩。

本摘要基于伊利集团最新的财务报告,对其财务状况、经营成果、现金流量等方面进行深入分析,旨在为投资者、分析师及关心伊利集团发展的人士提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析伊利集团资产总额逐年增长,主要分为流动资产和非流动资产。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

近年来,伊利集团流动资产占比逐年上升,表明企业流动性较好,偿债能力较强。

(2)负债结构分析伊利集团负债总额逐年增长,主要分为流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

近年来,伊利集团流动负债占比逐年下降,表明企业负债结构趋于优化。

2. 利润表分析(1)营业收入分析伊利集团营业收入逐年增长,主要得益于产品销量提升、品牌影响力增强等因素。

近年来,伊利集团营业收入增长率保持在较高水平,表明企业市场竞争力较强。

(2)毛利率分析伊利集团毛利率保持稳定,主要得益于产品结构优化、成本控制等因素。

近年来,伊利集团毛利率略有下降,但整体仍处于较高水平。

(3)净利润分析伊利集团净利润逐年增长,主要得益于营业收入增长和成本控制。

近年来,伊利集团净利润增长率保持较高水平,表明企业盈利能力较强。

三、经营成果分析1. 营业收入分析伊利集团营业收入逐年增长,主要得益于以下因素:(1)产品结构优化:伊利集团不断推出新品,满足消费者多样化需求,提高市场份额。

(2)品牌建设:伊利集团加大品牌宣传力度,提升品牌知名度,增强消费者信任。

(3)市场拓展:伊利集团积极拓展国内外市场,提高产品销量。

2. 营业成本分析伊利集团营业成本逐年增长,主要受到以下因素影响:(1)原材料成本:受国内外市场环境影响,原材料价格波动较大,导致成本上升。

(2)人工成本:随着企业规模扩大,人工成本逐年增长。

伊利乳业财务问题分析

伊利乳业财务问题分析一、引言财务舞弊自证券市场产生以来便屡有发生。

21世纪初,财务舞弊案更是金额更大、频率更高、范围更广。

国际舞台上最具代表性的有安然案和世通案,国内代表性的有蓝田案和银广夏案,财务舞弊嫣然成为资本市场亟待解决的问题。

因此,国内外关于财务舞弊的理论也相继被提出,包括财务舞弊的成因理论、识别理论和防范理论,主要的财务舞弊理论包括舞弊冰山理论、舞弊三角理论、GONE理论以及舞弊风险因子理论。

通过舞弊三角理论我们了解到,防止和发现财务舞弊的关键在于财务舞弊产生的根源,而不仅仅是舞弊产生的行为表现。

本文将以伊利乳业为例,从舞弊三角理论入手,从压力、机会和自我合理化三个方面分析伊利乳业财务舞弊行为,并提出相应的合理化意见。

二、案例背景1.公司简介(1)公司概况伊利乳业成立于1951年,其总部坐落于辽宁省沈阳市,是东北地区最大的液态奶生产企业。

2013年9月26日,伊利乳业在香港交易所主板成功挂牌上市,全球发行额13亿美元,IPO融资高达78亿元,成为了消费品行业中当时在港股上市融资的第三名。

高额的IPO融资对伊利乳业的发展更是锦上添花,使其发展规模迅速扩大。

杨凯任伊利乳业董事会主席,伊利上市会杨凯身价暴涨至260亿元,位列“2016年胡润百富榜”66位,成为乳制品行业唯一入榜的企业家,也被认为是辽宁首富。

伊利乳业经过多年的不懈努力,建成了一条完整的产业链,涵盖了牧草种植、精饲料加工、良种奶牛饲养繁育、全品类乳制品加工、乳品研发和质量管控等乳业产业链的所有内容。

2016年6月,伊利乳业董事长杨凯在振兴奶业高峰论坛上提出“奶业都心”模式,即“以城市为核心布局工厂,以工厂为核心布局牧场”,依托城市集群建立全产业链模式,有效辐射低温新鲜奶品的销售半径,这一模式解决了从产品生产、质量检验、运输物流和销售配送的系列难题,代表着中国奶业的发展方向。

(2)主营业务报告期间,伊利乳业主要经营三大业务:(1)以生产和销售原奶为主的奶牛养殖业务;(2)以生产和销售液态奶产品为主的液态奶业务;(3)以生产和销售奶粉产品和乳品原料为主的奶粉业务。

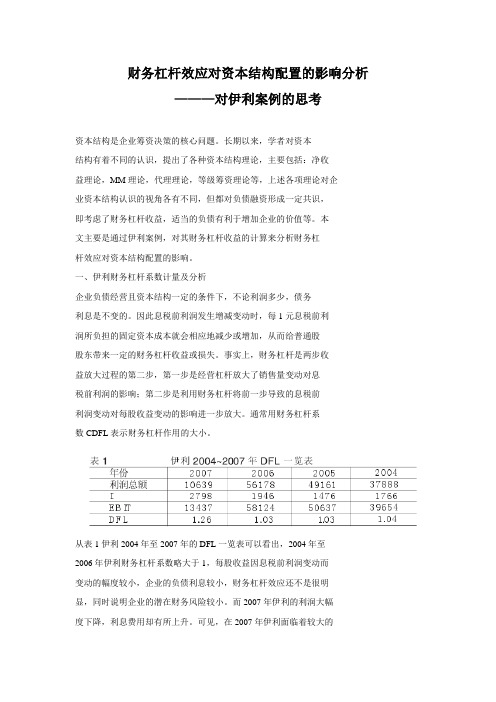

财务杠杆效应对资本结构配置的影响分析对伊利案例的思考

财务杠杆效应对资本结构配置的影响分析———对伊利案例的思考资本结构是企业筹资决策的核心问题。

长期以来,学者对资本结构有着不同的认识,提出了各种资本结构理论,主要包括:净收益理论,MM理论,代理理论,等级筹资理论等,上述各项理论对企业资本结构认识的视角各有不同,但都对负债融资形成一定共识,即考虑了财务杠杆收益,适当的负债有利于增加企业的价值等。

本文主要是通过伊利案例,对其财务杠杆收益的计算来分析财务杠杆效应对资本结构配置的影响。

一、伊利财务杠杆系数计量及分析企业负债经营且资本结构一定的条件下,不论利润多少,债务利息是不变的。

因此息税前利润发生增减变动时,每1元息税前利润所负担的固定资本成本就会相应地减少或增加,从而给普通股股东带来一定的财务杠杆收益或损失。

事实上,财务杠杆是两步收益放大过程的第二步,第一步是经营杠杆放大了销售量变动对息税前利润的影响;第二步是利用财务杠杆将前一步导致的息税前利润变动对每股收益变动的影响进一步放大。

通常用财务杠杆系数CDFL表示财务杠杆作用的大小。

从表1伊利2004年至2007年的DFL一览表可以看出,2004年至2006年伊利财务杠杆系数略大于1,每股收益因息税前利润变动而变动的幅度较小,企业的负债利息较小,财务杠杆效应还不是很明显,同时说明企业的潜在财务风险较小。

而2007年伊利的利润大幅度下降,利息费用却有所上升。

可见,在2007年伊利面临着较大的财务风险。

企业有多种筹资渠道、筹资方式,在相同的筹资规模下,相比各种筹资方式,负债的筹资成本相对较低。

因此,在一定的期限内,提高负债的比重可以降低综合资金成本,优化资本结构。

对于伊利来讲,杠杆效应在2004年至2006年还没有得到有效的发挥,可以适当的调整其资本结构中负债的比重,充分发挥财务杠杆效应。

二、伊利财务杠杆收益计量及分析财务杠杆收益是指利用债务筹资这个杠杆而给企业所有者带来的额外收益。

本文将资本结构界定为负债融资与权益融资的构成及其比例关系,负债融资包括短期借款、一年内到期的长期负债、长期负债。

本科生论文伊利集团财务分析及投资建议

财经学院成功学院本科生毕业论文伊利集团财务分析与投资建议院系名称管理学系姓名学号专业会计学指导教师教授2010年5月7日摘要伊利实业集团股份(以下简称“伊利集团”)是国知名乳制品企业,伊利旗下很多产品是公众日常餐桌的常见食品。

按照常理,伊利集团既然能够相继成为奥运会赞助商、世博会赞助商,它必然取得不菲利润,然而2009年伊利的股票竟成为ST股票,这的确与我们日常对伊利集团的印象差距甚大。

伊利集团的这种财务情况是突发事件还是日积月累造成的,伊利集团面临这样的财务状况还有没有走出困境的可能,财务分析将给出答案。

财务分析是指以财务报表和其他资料为依据和起点,采用专门的方法,系统分析和评价企业的过去和现在的经营成果、财务状况及其变动,目的是了解过去、评价现在、预测未来,帮助利益关系集团改善决策。

财务分析的基本功能,是将大量的报表数据转换成对特定决策有用的信息,减少决策的不确定性。

经过对伊利集团最近三年财务报表数据的分析,可以分别从偿债能力、营运能力、盈利能力等方面分析伊利集团的财务状况,从某种程度上发现造成伊利集团现在这种财务状况的原因。

投资是企业日常经济活动的重要组成部分,伊利集团在投资方面的决策对其整个经济活动影响巨大。

可见,适当的投资决策是企业经营决策的重要组成部分。

关键词:伊利集团;财务分析;投资建议AbstractInner Mongolia Yili Industrial Group Co. Ltd. (hereinafter "Ely Group") is the leading dairy pany, Yili's many products is a public table of the mon everyday food. Normally, Yili Group as to have bee the Beijing Olympic Games sponsor, the Shanghai World Expo sponsor, Yili Group must obtain a fair return, but in 2009 Yili stock have bee ST stocks, it does with our daily on the Yili group impression quite a large difference . Yili Group, this financial situation is caused by unexpected events or as cumulative, the Yili Group is facing such a financial situation out of the woods there is any possibility of financial analysis will give the answer. Financial analysis refers to the financial statements and other information as the basis and starting point, using specialized methods, systems analysis and evaluation of enterprise's past and present operating results, financial situation and its changes, the purpose is to understand the past, the evaluation is topredict the future, interest groups to help improve decision-making. The basic function of financial analysis is to report data translate into a lot of useful information for specific decision-making, reduce uncertainty in decision-making. After the last three years on the Yili Group analysis of financial statement data can be from the solvent, respectively, operating capabilities, profitability analysis and other aspects of the financial position of Yili Group, to some extent caused by Yili Group found that the financial situation now that the reason . Investment business daily economic activities are an important part of Yili Group in the investment decision-making a tremendous impact on their overall economic activity. Visible, the appropriate investment decision-making is an important part of business decision-making.Key Words:Inner Mongolia Yili Industrial Group Co., Ltd; Financial analysis; Investment advice目录引言 5 一、伊利集团概况7二、财务报表分析9 (一)基本比率分析91.偿债能力分析9 2.营运能力分析1 2 3.盈利能力分析1 5(二)发展能力分析191.营业发展能力192.财务发展能力2 1(三)综合财务分析2 3 三、投资建议2 4(一)短期投资建议2 4(二)长期投资建议2 5 参考文献27 致28引言(一)研究的背景和意义财务分析是特定主体为实现一定目的,以企业或公司的财务报表及其他有关资料为依据,运用科学合理的方法,对企业的财务状况与弹性、经营成果与绩效、营运水平与效率、商业信用与风险、发展趋势与潜力以及财务总体情况进行的系统化分析和专业性评价活动。

伊利财务分析报告

伊利财务分析报告标题:伊利财务分析报告引言概述:伊利集团是中国最大的乳制品生产企业,也是全球最大的乳制品企业之一。

本文将对伊利集团的财务状况进行分析,以帮助投资者更好地了解该公司的经营情况和潜在投资价值。

一、财务状况概述1.1 资产状况伊利集团的总资产规模庞大,主要包括生产设备、原材料、存货等。

资产负债表显示,公司资产总额持续增长,表明公司具有较强的资产实力。

1.2 负债状况公司的负债主要包括应付账款、短期借款、长期借款等。

负债规模相对较大,但与总资产相比,负债占比并不高,表明公司的偿债能力较强。

1.3 资本结构公司的资本结构较为稳定,主要通过股权融资和债务融资来筹集资金。

资本结构合理,有利于公司的长期稳定发展。

二、盈利能力分析2.1 营业收入伊利集团的营业收入持续增长,主要受益于产品销售的增长和市场份额的提升。

公司在国内外市场均有良好表现,实现了稳定的盈利增长。

2.2 毛利率公司的毛利率较高,主要得益于产品的高附加值和品牌溢价。

毛利率稳定增长,表明公司具有较强的盈利能力和市场竞争力。

2.3 净利润公司的净利润持续增长,主要受益于营销策略的优化和成本控制的有效实施。

净利润增长稳定,为公司未来发展提供了良好的财务支持。

三、偿债能力评估3.1 流动比率公司的流动比率较高,表明公司有足够的流动资金来偿还短期债务。

流动比率稳定在一个较高水平,表明公司具有良好的偿债能力。

3.2 速动比率速动比率也处于较高水平,主要得益于公司的高流动性资产。

速动比率稳定增长,表明公司能够迅速偿还短期债务,具有较强的偿债能力。

3.3 财务杠杆公司的财务杠杆适中,表明公司在资本结构上具有较好的平衡。

财务杠杆稳定,有利于公司的稳健发展和风险控制。

四、经营效率分析4.1 库存周转率公司的库存周转率较高,表明公司能够有效管理库存,减少库存积压。

库存周转率稳定增长,有助于提高公司的盈利能力。

4.2 资产周转率资产周转率也处于较高水平,表明公司能够有效利用资产,提高资产的盈利能力。

伊利集团股票回购对公司财务影响案例分析

伊利集团股票回购对公司财务影响案例分析林腾【摘要】本文选取伊利集团作为经典案例,研究了股票回购对公司财务的影响.通过对比回购前后公司偿债能力、营运能力、盈利能力和成长能力的变化,分析股票回购的结果,本文得出如下结论:第一,此次股票回购未使股价出现明显上升,未从根本上改变公司的市场估值;第二,此次股票回购价格过高,股东权益有所受损;第三,此次回购过程中,公司的资产负债率波动微小,较为稳健.【期刊名称】《西部皮革》【年(卷),期】2018(040)022【总页数】2页(P71-72)【关键词】伊利集团;股票回购;财务分析【作者】林腾【作者单位】石河子大学, 新疆石河子832000【正文语种】中文【中图分类】F831 引言股票回购最早兴起于西方资本市场,在我国起步较晚,我国资本市场股票回购活动并不十分活跃。

不过,随着2015年下半年A股市场的暴跌,股票回购事件也逐渐呈现了爆发式增长。

证监会为维护资本市场稳定,要求上市公司制定维护股价稳定的方案,受此影响,进行股票回购的公司大幅增至156家,而2014年及以前,实施股票回购的A股上市公司累计只有78家。

内蒙古伊利实业集团股份有限公司(以下简称伊利集团),1996年在上海证券交易所上市,2015年5月28日,伊利集团股价达到最高点21.95元/股,但在此之后便一路暴跌,至2015年9月10日首次股票回购时,股价跌至14.74元/股,跌幅达到32.85%,为提升投资者信心,稳定股价,伊利集团回购发行在外的股票,向市场传达公司价值被低估的信号。

目前已有文章多是对股票回购的理论进行研究,很少有案例分析,2015年股灾背景下的案例研究更是少之又少。

因此,以案例分析形式研究股灾背景下上市公司股票回购的财务效应和对公司股价的影响,具有一定的理论和现实意义。

2 股票回购财务效应分析2.1 偿债能力分析表1 伊利集团偿债能力分析报告期2015/32015/62015/92015/122016/3流动比率1.171.131.121.091.18速动比率0.920.900.910.830.88资产负债率50.5651.5850.5649.1745.66产权比率96.3100.0795.8690.3578.19由表1可知,伊利集团的流动比率与速动比率,在实行股票回购后均出现不同程度的下降;伊利集团的速动比率一直都小于1,而流动比率更是远低于2的合理水平。

伊利财务管理分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终坚持“伊利即品质”的品牌理念,以科技创新为驱动,致力于为消费者提供优质、健康的乳制品。

本文将从财务管理的角度,对伊利集团的财务状况、经营成果、盈利能力、偿债能力等方面进行分析,以期为投资者、管理者及相关部门提供参考。

二、伊利集团财务状况分析1. 资产规模根据伊利集团2019年年度报告,截至2019年末,伊利集团总资产为831.86亿元,较2018年末增长8.22%。

其中,流动资产为460.27亿元,非流动资产为371.59亿元。

从资产规模来看,伊利集团具有较强的资产实力。

2. 负债情况2019年末,伊利集团负债总额为506.19亿元,较2018年末增长8.57%。

其中,流动负债为335.78亿元,非流动负债为170.41亿元。

从负债情况来看,伊利集团负债规模合理,负债结构较为稳定。

3. 现金流量2019年,伊利集团经营活动产生的现金流量净额为102.68亿元,同比增长21.18%;投资活动产生的现金流量净额为-14.72亿元,同比增长20.74%;筹资活动产生的现金流量净额为-25.86亿元,同比增长5.02%。

从现金流量来看,伊利集团经营活动产生的现金流量净额增长较快,表明企业盈利能力较强。

三、伊利集团经营成果分析1. 营业收入2019年,伊利集团营业收入为796.18亿元,同比增长9.76%。

其中,主营业务收入为783.57亿元,同比增长9.73%。

从营业收入来看,伊利集团保持了稳定增长态势。

2. 营业利润2019年,伊利集团营业利润为56.86亿元,同比增长8.57%。

从营业利润来看,伊利集团盈利能力较强。

3. 净利润2019年,伊利集团净利润为43.87亿元,同比增长8.15%。

从净利润来看,伊利集团保持了稳定增长态势。

四、伊利集团盈利能力分析1. 毛利率2019年,伊利集团毛利率为21.57%,较2018年下降0.54个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例分析3:财务杠杆效应———对伊利案例的思考

1.伊利财务杠杆系数计量及分析

企业负债经营且资本结构一定的条件下,不论利润多少,债务利息是不变的。

因此息税前利润发生增减变动时,每1元息税前利润所负担的固定资本成本就会相应地减少或增加,从而给普通股股东带来一定的财务杠杆收益或损失。

事实上,财务杠杆是两步收益放大过程的第二步,第一步是经营杠杆放大了销售量变动对息税前利润的影响;第二步是利用财务杠杆将前一步导致的息税前利润变动对每股收益变动的影响进一步放大。

通常用财务杠杆系数CDFL表示财务杠杆作用的大小。

从表1数据中,你能看出企业财务杠杆发生了哪些变化?对企业融资具有怎样的启示?

2.伊利财务杠杆收益计量及分析

财务杠杆收益是指利用债务筹资这个杠杆而给企业所有者带来的额外收益。

本文将资本结构界定为负债融资与权益融资的构成及其比例关系,负债融资包括短期借款、一年内到期的长期负债、长期负债。

用产权比率来表示资本结构的比例关系,即产权比率=负债融资/权益融资=(短期借款+一年内到期的长期负债+长期负债)/所有者权益。

从表2可以看出,伊利、蒙牛2005年至2006年投资收益率的变化给企业带来哪些财务杠杆收益?(提示:从表中可以得出这样的结论:蒙牛各年的财务杠杆收益均大于伊利,说明蒙牛较合理的调整其资本结构中负债融资的比重,较好地运用了财务杠杆。

)

3.综合分析

综上分析,企业应该怎样利用财务杠杆调整资产负债率?

(提示:同学们可以从这样的思路进行思考)

负债融资的财务杠杆作用可以给企业带来不少收益。

这一点可以从伊利、蒙牛2005年至2006年财务杠杆收益的计算结果中看出,伊利从负债融资中获得了收益,得到了在各种筹资方式下负债融资资金成本最低所带来的好处。

同时,负债也会给企业带来一定的财务风险,负债比率越高财务风险也越大。

在2007年,伊利财务杠杆产生了负效应。

在这种情况下,伊利并没有得到财务杠杆作用所带来的好处,反而需要承受偿还利息的压力和较大的财务风险。

与蒙牛相比,产权比率都较高,其财务风险也较高。

蒙牛已清醒认识到这一点,因此,蒙牛从2005年至2007年产权比率逐年降低,而伊利并没有适当地降低负债在资本结构中的比重。

因此,伊利有降低负债融资的压力,面对竞争日趋激烈的市场,伊利降低负债比率,减小财务风险的做法才是明智的。

比较各种筹资方式的资本成本发现,在同等筹资规模下,负债的资本成本最低,因此在一定限度内,提高负债的比重可以降低综合资本成本,使资本结构趋于最优。

只要企业投资收益率大于负债利率,财务杠杆作用使得资本收益的绝对值增加,从而使得权益资本收益率大于企业投资收益率,且产权比率越高,财务杠杆利益越大,而若是企业投资收益率等于或小于负债利率,那么负债所产生的利润不足以弥补负债所需的利息,甚至利用权益资本所取得的利润都不足以弥补利息,而不得不以减少权益资本来偿债,这便是财务杠杆损失的本质所在。

由于负债融资是一把双刃剑,财务杠杆可以给企业带来额外收益,也可能造成额外损失,这就是构成财务风险的重要因素。

财务杠杆利益并没有增加整个社会的财富,是既定财富在投资人和债权人之间的分配;财务风险也没有增加整个市场的整体风险,是经营风险向投资人的转移。

财务杠杆利益和财务风险是企业资本结构决策的一个重要因素,资本结构决策需要在杠杆收

益与其相关的风险之间进行合理权衡。

任何只顾获取财务杠杆收益,无视财务风险而不恰当地使用财务杠杆的做法都是企业财务决策的重大失误,最终将损害投资人的利益。

由此可见,在资本结构优化过程中单纯地看财务杠杆系数的大小、产权比率的高低是不够的,必须科学计算财务杠杆收益的大小,确定财务杠杆作用的临界点,只有当负债融资带来的财务。