贝叶斯网络预测信用卡欺诈行为

贝叶斯网络预测信用卡欺诈行为

贝叶斯网络预测信用卡欺诈行为——贝叶斯网络应用(1)一、理论说明1.贝叶斯网络的应用使用贝叶斯网络,可以通过将观察到并记录下的数据与实际常识结合起来构建概率模型,以通过使用表面看上去不相关的属性确定发生的可能性,找出一个结果到底与哪些影响变量相关,或者说,究竟是什么因素影响了结果。

贝叶斯分类模型继承了贝叶斯网络的优点并具有良好的分类精度,正受到越来越多的关注,并广泛的应用在欺诈识别、客户管理、医学诊断上、互联网搜索上,比如,利用贝叶斯分类模型建立客户的等级分类,如信用等级、忠诚等级,当新客户出现时,即可以按该分类模型对其等级情况做出分类预测。

又比如本文所例举的,根据信用卡用户的信用记录及相关信息建立用户的信用模型,并监测哪些用户会做出贷款拖欠的行为。

2.贝叶斯网络模型(1)贝叶斯原理统计学分成两派,一派是传统的频率学派,一派是贝叶斯派,能够在统计学界自成一派,可见其影响。

贝叶斯的核心思想在于一个公式P(A|X)=P(X|A)·P(A)/P(X)其中A是随机变量,X是数据,P(X|A)是似然,P(A)是先验分布,P(A|X)是后验分布,P(X)是一个数。

这个公式的意义在于,我们可以通过一个经验的概率,加上数据的实践,来得出一个后验的概率,也就是说“经验+数据=结果”。

那么将这个原理用在贝叶斯网络上,即将先验贝叶斯网络和数据相结合而得到一个后验贝叶斯网络。

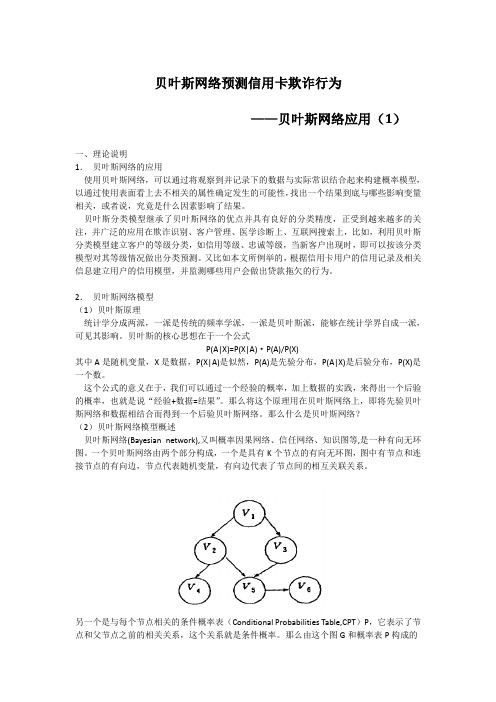

那么什么是贝叶斯网络?(2)贝叶斯网络模型概述贝叶斯网络(Bayesian network),又叫概率因果网络、信任网络、知识图等,是一种有向无环图。

一个贝叶斯网络由两个部分构成,一个是具有K个节点的有向无环图,图中有节点和连接节点的有向边,节点代表随机变量,有向边代表了节点间的相互关联关系。

另一个是与每个节点相关的条件概率表(Conditional Probabilities Table,CPT)P,它表示了节点和父节点之前的相关关系,这个关系就是条件概率。

基于贝叶斯网络的信用风险分析算法研究

基于贝叶斯网络的信用风险分析算法研究贝叶斯网络是一种概率图模型,由于它将多个随机变量之间的依赖关系转换成有向无环图,因此可以有效地处理机器学习、数据挖掘、自然语言处理等领域中的不确定性分析问题。

而在金融领域中,贝叶斯网络也被广泛应用于信用风险分析。

一、信用风险分析的概念和意义信用风险是指借款人无法按时或完全履行约定的信用行为,给贷款机构带来的潜在损失。

信用风险评估是贷款机构为了预测贷款申请人违约概率,决定是否批准贷款、贷款额度以及贷款利率等重要因素之一。

信用风险分析旨在对贷款申请人的信用状况、个人背景、财务状况等进行量化评估,以便对其未来还款能力进行预测。

信用风险分析的意义在于,能够帮助贷款机构更加科学地评估申请人的信用状况,降低违约风险,从而有效保障贷款机构的资产安全。

二、贝叶斯网络在信用风险分析中的应用贝叶斯网络是一种图形模型,它可以有效地处理多个随机变量之间的依赖关系。

在信用风险分析中,我们可以利用贝叶斯网络来构建一个机器学习模型,进而实现信用风险的预测。

构建贝叶斯网络的第一步是确定随机变量。

在信用风险分析中,我们需要考虑的随机变量包括:申请人的年龄、性别、教育程度、婚姻状况、家庭背景、收入状况、信用记录等。

这些随机变量之间既有直接的因果关系,也有间接的关联关系。

构建贝叶斯网络的第二步是建立变量之间的条件概率分布。

在信用风险分析中,我们可以利用历史数据来构建变量之间的条件概率分布。

例如,我们可以通过对过去贷款数据的分析,得到不同年龄、收入、信用记录等条件下违约率的概率分布。

构建好贝叶斯网络后,我们可以使用该模型来预测申请人的违约概率。

具体来说,我们可以利用已知的变量值,通过贝叶斯公式计算申请人的违约概率。

同时,还可以通过分析贝叶斯网络的结构和参数,识别对违约概率产生重要影响的变量,以更好地管理和控制信用风险。

三、贝叶斯网络在信用风险分析中的优点与传统的统计分析模型相比,贝叶斯网络具有以下优点:1.灵活性强:贝叶斯网络可以处理不同种类、不同规模的随机变量,同时还可以通过增加或删除节点来适应不同的需求。

贝叶斯网络在金融风险预测中的应用

贝叶斯网络在金融风险预测中的应用随着金融市场的不断发展和全球金融一体化进程的加速推进,金融市场的风险也逐渐得到了广泛的关注和重视。

金融风险的预测不仅可以帮助投资者更好地制定投资策略,还可以帮助企业进行有效地风险管理,降低企业经营风险。

然而,由于金融市场较为复杂,其内部各种关系错综复杂,传统的风险预测方法往往难以对其进行准确的预测。

而本文将介绍一种新的金融风险预测方法,即贝叶斯网络。

一、贝叶斯网络简介贝叶斯网络是一种基于概率的图模型,用于描述变量之间的依赖关系,并通过概率推断进行预测。

贝叶斯网络由节点和边组成的有向无环图表示,每个节点表示一个变量,每条边表示两个变量之间的条件概率关系。

贝叶斯网络在工程领域,尤其是人工智能领域,得到了广泛的应用。

二、 1. 市场风险预测市场风险是指由于金融市场波动引起的投资收益下降的风险。

通过贝叶斯网络对市场风险进行预测,可以有效地分析市场因素之间的依赖关系,从而确定市场风险预测模型。

这种方法不仅可以提高预测准确性,还能够帮助投资者更好地制定投资策略,降低市场风险。

2. 信用风险预测信用风险是指贷款人因为还款能力或意愿等原因无法按期还债的风险。

通过贝叶斯网络对信用风险进行预测,可以从多个维度分析借款人的信用情况,包括收入状况、职业背景、家庭情况等。

这种方法能够帮助银行机构更好地进行信用风险管理,降低信用风险。

3. 操作风险预测操作风险是指由于内部纪律、程序或系统中断引起的机构经营风险。

通过贝叶斯网络对操作风险进行预测,可以分析操作风险的发生原因及其对系统的影响。

这种方法能够帮助机构更好地进行风险管理,降低经营风险。

三、贝叶斯网络的优点1. 灵活性高贝叶斯网络可以非常灵活地适应不同的问题和条件,对于变量的增减和修改都能够快速作出反应。

2. 准确性高贝叶斯网络通过对变量之间的概率关系进行分析,能够提高预测准确性,降低误判率。

3. 对缺失数据的容忍度高贝叶斯网络对于缺失数据的适应能力很高,可以通过概率推断的方法填补缺失数据,从而更好地进行预测。

贝叶斯网络在风险评估领域的应用

贝叶斯网络在风险评估领域的应用在风险评估领域,贝叶斯网络是一个非常实用的工具。

贝叶斯网络(Bayesian Network)是一种概率图模型,它可以将各种因素联系起来,可以用来描述和预测不同因素之间的因果关系。

因此,贝叶斯网络在风险评估领域被广泛使用,包括金融、医疗、交通等各种应用领域。

贝叶斯网络的基本概念贝叶斯网络是一个图模型,它使用图来表示各个随机变量之间的关系,并使用概率的方式来描述这些关系。

贝叶斯网络中的变量可以是离散型或连续型的,它可以包含节点和边。

节点代表一个变量,边则表示变量之间的关系。

在贝叶斯网络中,每个节点都和一个概率表相关联,该表描述该节点的概率分布。

该概率分布由该节点的父节点的状态决定。

例如,一个二元节点的概率可以被编码为一个列表,其中每个元素描述了当父节点处于某个状态时,该节点取各种取值的概率。

最终,贝叶斯网络允许我们表示和推理一个系统中的不确定性关系。

这使得贝叶斯网络在风险评估领域得到广泛应用,尤其是在不确定性和风险建模中。

贝叶斯网络在医学中的应用在医疗领域,贝叶斯网络可以用来建立疾病诊断模型,预测疾病的患病率等。

例如,糖尿病患者的患病率可能会受到遗传、饮食、锻炼习惯等因素的影响。

贝叶斯网络可以帮助诊断这种疾病,同时也可以为患者提供一些与饮食、锻炼等相关的信息以帮助患者减少患病几率。

通过建立贝叶斯网络模型,医生可以通过计算不同变量对诊断结果的贡献来诊断疾病。

同时,贝叶斯网络还可以从患者的个人信息、症状等信息中学习出患病的风险因素,进一步改善患者的诊疗结果。

因此,贝叶斯网络在医疗领域中有着广泛而重要的应用。

贝叶斯网络在金融中的应用贝叶斯网络在金融领域中也有着广泛的应用。

例如,贝叶斯网络可以帮助分析某家公司的财务状况,预测股票价格和市场波动等。

此外,贝叶斯网络还可以帮助识别和预测欺诈活动,减少金融机构的风险。

在建立股票价格预测模型时,贝叶斯网络可以使用多个因素来描述股票价格的因素,如市场指数、公司的财务状况、行业发展状况等。

贝叶斯网络在商业分析中的应用研究

贝叶斯网络在商业分析中的应用研究随着业务数据的爆炸性增长以及人工智能、数据科学、机器学习技术的快速发展,应用这些能力进行商业分析已经成为了企业竞争力源泉之一。

在商业分析领域中,一种备受关注的技术是贝叶斯网络。

贝叶斯网络是一种图形模型,属于概率图模型的一种,可以描述变量之间的关系,并且能够从数据中学习这些关系,进而进行推理。

贝叶斯网络可以应用于许多商业分析任务,例如风险评估、市场营销、推荐系统等。

在风险评估方面,贝叶斯网络可以帮助企业评估风险因素之间的关系,从而预测事件的概率和相应的风险。

例如,在某些国家,信用卡公司使用贝叶斯网络来评估客户的风险,从而决定是否向其发放信用卡。

使用贝叶斯网络能够帮助这些公司准确地评估客户的风险,从而减少坏账率,并提高企业的收益。

在市场营销方面,贝叶斯网络可以帮助企业分析客户的偏好和行为模式,从而更好地理解客户需求,并制定更有效的市场营销策略。

例如,在互联网广告领域,许多公司使用贝叶斯网络来预测用户的点击率,从而根据其预测的值来选择广告展示的位置和方式,以达到更好的广告效果。

在推荐系统方面,贝叶斯网络可以帮助企业推荐更符合用户兴趣的产品或服务。

例如,在电子商务领域,贝叶斯网络可以通过分析用户的历史购买记录、搜索记录等数据,预测用户可能感兴趣的商品,并向其推荐。

贝叶斯网络应用于商业分析的关键在于数据。

贝叶斯网络是一种基于数据学习的技术,而数据是贝叶斯网络建模的基础。

因此,建立合适的数据收集和处理流程、制定合适的数据处理方法非常重要。

企业需要将贝叶斯网络融入到自己的商业流程中,并制定合适的实施计划,才能充分挖掘数据潜力,并促进业务增长。

总之,贝叶斯网络在商业分析中的应用前景非常广阔。

随着互联网、大数据技术、人工智能等技术的发展,贝叶斯网络将成为企业商业分析领域的重要工具。

企业在使用贝叶斯网络时,需要充分了解其基本原理,制定合适的实施计划,并将其融入到自己的商业流程中,以实现商业变革和增加企业竞争力。

基于贝叶斯网络的金融市场风险分析

基于贝叶斯网络的金融市场风险分析一、基于贝叶斯网络的概述贝叶斯网络(Bayesian Network)是一种用于知识表示、概率推理和决策分析的图形模型。

它可以用来表示复杂的概率关系,并且在决策分析、专家系统、风险分析等领域有着广泛的应用。

贝叶斯网络是一种有向无环图,节点表示随机变量,边表示概率依赖关系,节点和边的组合形成了一个联合概率分布。

贝叶斯网络可以根据已有的证据进行推理,得到后验概率,从而进行决策。

贝叶斯网络的优点是能够处理不确定性和矛盾信息,但是它需要建立起正确的网络结构,并且需要大量的数据来建模和调整。

在金融市场风险分析中,贝叶斯网络的应用已经越来越广泛。

二、金融市场风险的分析金融市场风险分析是金融领域中一项非常重要的工作。

它是指对金融市场中的各种风险因素进行全面、深入的分析和评估,以防范金融风险、降低金融风险损失。

金融市场风险因素主要包括市场风险、信用风险、操作风险等。

市场风险是指金融市场价格波动、流动性风险等方面的风险;信用风险是指金融机构在交易过程中所面临的对方违约、违约风险等方面的风险;操作风险是指金融机构在运营过程中所面临的各种人为或非人为事故、技术和人员管理等方面的风险。

三、贝叶斯网络在金融风险分析中的应用1. 贝叶斯网络在市场风险分析中的应用市场风险是指金融市场价格波动、流动性风险等方面的风险。

市场风险的量化和管理是金融市场风险管理的重要组成部分。

贝叶斯网络可以用来建立市场风险因素的概率模型,通过权衡各个因素的影响,量化市场风险的存在及对投资组合的影响。

例如,我们可以建立一个包括利率、股价、汇率等因素的贝叶斯网络,通过对这些因素的概率分布建模,来计算不同市场风险因素之间的相互依赖关系,为决策提供参考。

2. 贝叶斯网络在信用风险分析中的应用信用风险是指金融机构在交易过程中所面临的对方违约、违约风险等方面的风险。

贝叶斯网络可以用来建立违约概率的概率模型,通过将违约的原因分解成多个组合因素,建立其相应的节点和边,以此描述各种可能导致违约的原因和因素间的关系。

贝叶斯分类器例题

贝叶斯分类器例题

1.朴素贝叶斯分类器:一个例子是识别垃圾邮件。

给定一封邮件,可以根据邮件中的关键词和主题来判断该邮件是否为垃圾邮件。

通过朴素贝叶斯分类器,可以将邮件分为垃圾邮件和非垃圾邮件两类。

2.贝叶斯网络分类器:另一个例子是疾病诊断。

给定一个病人的症状和病史,可以根据贝叶斯网络分类器来预测该病人可能患有哪种疾病。

通过计算每个疾病的概率,可以得出最可能的诊断结果。

3.信用卡欺诈识别:在这个例子中,我们使用贝叶斯分类器来识别信用卡欺诈行为。

给定一系列交易数据,包括交易金额、交易地点、交易时间等,我们需要判断这些交易是否为欺诈行为。

通过训练一个贝叶斯分类器,可以学习到正常交易和欺诈交易的特征,并利用这些特征来预测新的交易是否为欺诈行为。

4.情感分析:在这个例子中,我们使用贝叶斯分类器来进行情感分析。

给定一篇文章或一段评论,我们需要判断该文本的情感倾向是积极还是消极。

通过训练一个贝叶斯分类器,可以学习到积极和消极文本的特征,并利用这些特征来预测新的文本的情感倾向。

5.基因分类:在这个例子中,我们使用贝叶斯分类器来进行基因分类。

给定一个基因序列,我们需要将其分类为不同的基因家族或亚家族。

通过训练一个贝叶斯分类器,可以学习到不同基因家族或亚家族的特征,并利用这些特征来预测新的基因序列的家族或亚家族归属。

以上这些例题只是贝叶斯分类器的一些应用示例,实际上贝叶斯分类器的应用非常广泛,它可以应用于任何需要分类的领域,如金融、医疗、社交媒体等。

基于cnn的信用卡欺诈检测

基于CNN的信用卡欺诈检测摘要信用卡交易在日常生活中越来越普遍,同时信用卡欺诈的数量也在激增。

每年大量的信用卡欺诈事件都给银行和个人带来巨大的损失。

传统的信用卡欺诈检测方法大部分是基于规则的专家知识系统来检测欺诈行为。

一般来说,专家系统的结构相对固定,不容易泛化,只能检测出简单的欺诈模式。

相比于专家知识系统来说,机器学习的模型更复杂,泛化能力更优秀并且对数据有更强的表征能力。

所以机器学习方法能够有效地检测出更多的欺诈模式。

越来越多的学者开始用基于统计的机器学习方法来检测信用卡欺诈。

在使用机器学习方法来检测信用卡欺诈时,有许多问题和挑战需要我们面对。

首先信用卡交易是一种时间序列模型,怎样提取能够有效表征信用卡交易模式的特征是欺诈检测模型要解决的重要问题。

另外信用卡交易存在严重的数据不平衡问题,欺诈样本的数量远远少于正常样本,采用什么样的方法来平衡正负样本比例是提高欺诈检测准确率的关键点。

我们开发了一个基于CNN的信用卡欺诈检测系统,从有标签的数据中学习欺诈行为的内在模式。

我们将大量的交易数据表征成特征矩阵的形式,从而能够应用卷积神经网络来提取高阶特征。

在本文的特征工程模块,我们提出了一种名为交易熵的特征。

该特征能够敏锐地捕捉信用卡用户近期交易行为的变化。

针对数据不平衡问题,我们采用了一种基于代价的采样方法来提高欺诈样本的比例。

同时为了更好地利用大量的正常交易数据,我们采用了bagging集成方法训练出多个卷积神经网络模型并对这些模型的预测结果进行平均得到最终的欺诈评分。

融合多个分类器的方法能够显著提高模型的鲁棒性。

本文中大量的实验数据来源于一个商业银行的信用卡交易数据。

我们使用F1-score 和ROC曲线作为实验结果衡量的指标。

最终实验结果表明,本文提出的算法与其他算法相比在效果上有了很大的提升。

关键词:信用卡欺诈卷积神经网络不平衡数据baggingCredit Card Fraud Detection Using CNNABSTRACTCredit card is becoming more and more popular infinancial transactions,at the same time frauds are also increasing.A large number of credit card fraud bring huge losses to banks and individuals every year.Conventional methods use rule-based expert systems to detect fraud be-haviors.In general,the expert systems havefixed structures and are not easy to generalization so as only to detect simple patterns of pared to the expert systems,machine learn-ing models are more complicated and have stronger abilities of modeling and generalization. So machine learning methods can detect more fraudulent patterns effectively.More and more scholars are using machine learning methods based on statistics to detect credit card frauds.There are many problems and challenges we need to face in the use of machine learning methods to detect credit card fraud.Firstly,the credit card transaction is a time-series model. How to extract relevant features is an important problem to be solved.In addition,credit card data is extremely imbalanced.The number of fraud samples is far less than the number of normal samples.What kind of method to balance the proportion of positive and negative samples is the key point to improve the efficiency of fraud detection.In this paper,we develop a CNN-based fraud detection framework,to capture the intrinsic patterns of fraud behaviors learned from labeled data.Abundant transaction data is represented by a feature matrix and a convolutional neural network is applied to identify a set of latent patterns for each sample.In the part of feature engineering,we propose a new feature called trading entropy so as to characterize the recent change of customer behaviors efficiently.To solve the problem of imbalanced data,we employ a cost-based sampling method to increase the number of fraud samples.At the same time,in order to make use of the abundant legitimate transaction data,we use the bagging method to train lots of convolutional neural networks and average their results.The fusion of multiple classifiers can significantly improve the robustness of the model.The massive credit card transactions in the experiments are from a commercial bank.TheF1-score and ROC curves are used as metrics.The experimental results demonstrate its superior performance compared with some other state-of-art methods.KEY WORDS:credit card fraud,convolutional neural network,imbal-anced data,bagging目录插图索引vii表格索引ix第一章绪论11.1研究背景及意义 (1)1.2数据挖掘技术的发展 (2)1.3信用卡欺诈检测的相关研究 (3)1.3.1信用卡欺诈类型 (3)1.3.2信用卡欺诈检测方法 (3)1.3.3研究背景 (4)1.3.4问题和挑战 (5)1.4本论文的研究内容和主要贡献 (6)1.5章节安排 (7)第二章预备知识92.1深度神经网络 (9)2.1.1神经网络的发展 (9)2.1.2神经网络的结构和算法 (11)2.1.3卷积神经网络 (14)2.1.4Torch开发的相关知识 (17)2.2其他分类算法 (18)2.2.1逻辑斯蒂回归 (18)2.2.2决策树 (18)2.2.3KNN (18)2.2.4支持向量机 (19)2.3集成学习 (19)2.3.1Boosting (19)2.3.2Bagging (20)第三章基于CNN的信用卡欺诈检测方法233.1信用卡欺诈检测的系统框架 (23)3.2特征工程 (26)3.2.1交易特征提取方法 (27)3.2.2交易熵 (30)3.3基于代价的采样方法 (31)3.4CNN建模 (33)3.4.1特征变换方法 (33)3.4.2CNN结构 (35)3.4.3CNN融合 (36)第四章实验414.1实验数据 (41)4.2特征评估 (41)4.3模型评估 (43)第五章总结与展望49参考文献51致谢57攻读学位期间发表的学术论文59攻读学位期间参与的项目61插图索引1–1信用卡欺诈检测流程图 (4)2–1神经网络实例 (11)2–2激励神经元 (11)2–3Sigmoid函数 (12)2–4Tanh函数 (13)2–5ReLU函数 (13)2–6卷积运算图 (15)2–7池化运算图 (15)2–8AlexNet结构图 (16)2–9Torch搭建神经网络 (17)3–1信用卡欺诈检测系统框架 (24)3–2特征提取示意图 (27)3–3用户交易的空间行为 (30)3–4基于代价的采样方法图示 (32)3–5特征变换方法 (34)3–6特征热点图 (34)3–7CNN模型结构 (36)3–8CNN模型的实现 (37)3–9CNN模型融合 (38)4–1特征分数图 (42)4–2特征熵评估 (44)4–3多模型评估 (45)4–4ROC曲线 (47)表格索引3–1传统的信用卡欺诈特征 (29)4–1电商数据实验 (47)第一章绪论1.1研究背景及意义随着经济的飞速发展,人们物质生活水平的提高以及超前消费观念的流行,信用卡逐渐成为人们生活中的一种主流支付工具。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贝叶斯网络预测信用卡欺诈行为

——贝叶斯网络应用(1)

一、理论说明

1.贝叶斯网络的应用

使用贝叶斯网络,可以通过将观察到并记录下的数据与实际常识结合起来构建概率模型,以通过使用表面看上去不相关的属性确定发生的可能性,找出一个结果到底与哪些影响变量相关,或者说,究竟是什么因素影响了结果。

贝叶斯分类模型继承了贝叶斯网络的优点并具有良好的分类精度,正受到越来越多的关注,并广泛的应用在欺诈识别、客户管理、医学诊断上、互联网搜索上,比如,利用贝叶斯分类模型建立客户的等级分类,如信用等级、忠诚等级,当新客户出现时,即可以按该分类模型对其等级情况做出分类预测。

又比如本文所例举的,根据信用卡用户的信用记录及相关信息建立用户的信用模型,并监测哪些用户会做出贷款拖欠的行为。

2.贝叶斯网络模型

(1)贝叶斯原理

统计学分成两派,一派是传统的频率学派,一派是贝叶斯派,能够在统计学界自成一派,可见其影响。

贝叶斯的核心思想在于一个公式

P(A|X)=P(X|A)·P(A)/P(X)

其中A是随机变量,X是数据,P(X|A)是似然,P(A)是先验分布,P(A|X)是后验分布,P(X)是一个数。

这个公式的意义在于,我们可以通过一个经验的概率,加上数据的实践,来得出一个后验的概率,也就是说“经验+数据=结果”。

那么将这个原理用在贝叶斯网络上,即将先验贝叶斯网络和数据相结合而得到一个后验贝叶斯网络。

那么什么是贝叶斯网络?

(2)贝叶斯网络模型概述

贝叶斯网络(Bayesian network),又叫概率因果网络、信任网络、知识图等,是一种有向无环图。

一个贝叶斯网络由两个部分构成,一个是具有K个节点的有向无环图,图中有节点和连接节点的有向边,节点代表随机变量,有向边代表了节点间的相互关联关系。

另一个是与每个节点相关的条件概率表(Conditional Probabilities Table,CPT)P,它表示了节点和父节点之前的相关关系,这个关系就是条件概率。

那么由这个图G和概率表P构成的网络就是贝叶斯网络,贝叶斯网络有如下假设(或者规定):

给定一个父节点,那么它的子节点独立于任何非这个子节点的后代节点和其构成的任何节点子集。

即如果用A(V i)表示非V i后代节点构成的任何节点子集,用∏(V i)表示V i的直接双亲节点,则

p(Vi|A(Vi),∏(V i))=p(Vi|∏(Vi))

在这个假定下,变量Vi的联合概率就是:给定每个节点的父节点情况下,每个节点条件概率只积,如图中的联合概率为

p(V1,V2,...,V6)=p(V6|V5)·p(V5|V2,V3)·p(V4|V2)·p(V3|V1)·p(V2|V1)·p(V1)

这就是贝叶斯网络和其网络的概率。

我们可以让贝叶斯网络通过数据不断的学习修正,上次修正的贝叶斯网络又是下次学习的先验贝叶斯网络,持续的学习使得网络更能体现数据的意义,即,让数据来说话!

(2)树增强朴素贝叶斯网络模型概述

尽管贝叶斯网络有良好的逻辑性、预测性、并在处理复杂问题上有很大的优势,但它的假

设还是带给了它一定的局限性(还记得刚才说的贝叶斯网络那拗口的假设?——给定一个父节点,那么它的子节点独立于任何非这个子节点的后代节点和其构成的任何节点子集)。

近年来,很多学者对贝叶斯网络模型做了改进,其中一个重要的改进模型就是树增强的朴素贝叶斯网络模型(Tree Augmented Naïve Bayes),英文简称TAN。

TAN放松了独立性的假设,它的核心在于:除了父节点之外,每个节点还可以有一个节点的边指向它。

树增强的朴素贝叶斯主要用来分类,由于他允许一个节点被除父节点之外的另一个节点指向,因此有更高的分类精度。

但是TAN要求节点,即随机变量均为离散型,因此有必要将连续的变量离散化,但这却损失了连续变量中包含的信息。

(3)马尔科夫链贝叶斯网络模型概述

马尔科夫毯贝叶斯网络模型(Markov Blanket Algorithms),事前不对节点之前做边指向,换句话说,初试图是一个只有节点没有边的空图,而后通过一定的检验来辨认变量之间的条件独立,并逐步识别出贝叶斯网络的结构。

但这也会带来计算的复杂性,并花费更长的时间,一个办法是用特征选择过程(Feature Selection)来筛选对目标变量关系显著的变量。

二、案例分析

1.案例说明

某银行希望依据现有的客户贷款拖欠数据,来预测未来哪些潜在客户可能在偿还贷款时有问题,以便对这些“不良风险”的客户减少贷款,或者为他们提供其他产品。

现有的客户数据包含了当前贷款拖欠情况(default)、客户年龄(age)、受教育程度(ed)、职业(employ)、家庭地址(address)、收入(income)、负债率(debtinc)、信用卡债务(creddebt),其他债务(othdebt)和三个其他相关变量preddef1、preddef2、preddef3,现在用SPSS CLEMENTINE对已有的数据进行三种贝叶斯网络模型的建模——TAN、马尔科夫毯贝叶斯网络、特征选择的马尔科夫毯贝叶斯网络,并同时用人工神经网络模型建模,以比较这四个模型的分类效果。

2.软件实现

使用CLEMENTINE读入数据,并将default的字段方向改为输出,用过滤节点过滤掉无效的空值。

接着用对数据创建TAN、马尔科夫毯贝叶斯网络、特征选择的马尔科夫毯贝叶斯网络,和人工神经网络(也可以用来预测)。

3.结果说明

(1)TAN模型如下图:

可以看出,TAN模型创建的结果是变量preddef2对是否拖欠贷款最重要,其次是变量preddef1和其他负债情况(othdebt)

(2)马尔科夫毯模型结果如下:

可以看出,马尔科夫毯模型结果是变量preddef3对是否拖欠贷款最重要,其次是变量preddef2和preddef1.

(3)特征选择的马尔科夫毯模型结果如下:

由于进行了特征选择,图中可以看出只选择了两个变量,对拖欠贷款最重要的是preddef2。

(4)人工神经网络结果:

人工神经网络结果是preddef2对是否拖欠贷款最重要,其次是变量preddef1,地址(address)。

(5)四种模型效果评估

CLEMENTINE提供了“分析”节点,以评估模型的预测效果。

将分析节点添加入流,执行得到评估结果如下:

可以看出,准确率最高的是马尔科夫毯模型,在数据学习后,对现有数据中贷款的拖欠情

况预测的正确率是86.29%,此外,特征选择的马尔科夫毯模型只用了两个变量,就达到了81.86%的效果,节省了数据收集和输入的时间以及处理时间。

(6)预测

建模的最终目的还是要来预测,根据模型比较结果,决定用正确率最高的马尔科夫毯模型,该银行在新的数据的基础上,可以直接用刚才生成的马尔科夫毯模型进行预测。