金属机械加工件成本核算方法

机械设备制造成本核算方法

械设备制造成本核算方法工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织产品生产所发生的直接材料、直接人工和制造费用,按产品对象形成产品生产成本,即为制造成本。

产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额。

因此,对制造成本的审查应作为企业所得税纳税审查的重点。

一、制造成本的会计核算制造成本通过“生产成本”、“制造费用”科目进行核算。

“生产成本”科目核算企业进行工业性生产所发生的各项生产费用,包括生产各种产成品、自制半成品、自制材料、自制工具以及自制设备等所发生的各项费用;该科目设置“基本生产成本”和“辅助生产成本”两个二级科目。

“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。

该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。

“制造费用”科目核算企业为生产产品和提供劳务而发生的各项间接费用。

按不同的车间、部门设置明细账,明细账用多栏式按费用项目内容设专栏进行明细核算。

基本生产发生的直接材料和直接人工费用,按成本项目借记“生产成本—基本生产成本”,贷记有关科目。

账务处理:借:生产成本—基本生产成本贷:原材料—直接材料应付工资辅助生产发生直接材料和直接人工费用,按成本项目借记“生产成本—辅助生产成本”贷记有关科目。

账务处理:借:生产成本—辅助生产成本贷:原材料—直接材料应付工资发生的各项间接费用,借记“制造费用”,贷记有关科目。

账务处理:借:制造费用贷:原材料(银行存款、累计折旧等)月终,制造费用分配给成本核算对象时,账务处理:借:生产成本—基本生产成本生产成本—辅助生产成本贷:制造费用“制造费用”科目月末无余额。

二、制造成本的审查要点审查制造成本,应通过“生产成本”、“制造费用”明细账归集的内容、分配的方法,获取经济业务中的原始记录、单据、记账凭证,采用核对法、审阅法、复算法进行审查。

机械加工成本核算与价格参考

机械加工成本核算与价格参考资料众所周知,机械加工存在很大的工艺灵活性,一个零件可以有很多种工艺安排,而不同的加工工艺所耗费的工时往往有着比较明显的差异,厂家在实际生产时,一般都会采用优简工艺来提升利润;但销售报价时,就很可能会把用简单工艺生产的零件,说成是用复杂工艺生产的,以此来提高零件价格。

所以对采购员而言,对图纸和零件加工方面的了解就决定了对成本的把握,机械零件采购真的是需要比较全面的机械加工知识。

很多采购都对此非常头痛!真正接触到机械加工类的报价之后,才发现,一个普普通通的机械加工报价,核算起来竟然如此困难。

不在其中摸爬滚打几年完全摸不到头绪,就连很多老采购都常常感慨:一点不留心都不行啊!为此,本人经过整整10天的熬夜,终于机械加工成本核算搞清楚了,今天就分享给大家,一起来看看吧。

机械加工价格参考表:详细计算方法:机械加工成本核算方法・详细计算方法:1 .对关键或复杂零件要求对方提供初步工艺安排,详细到每个工序,获取每个工序的耗时。

2 .根据每个工序需要的设备每小时费用算出加工成本。

(具体设备成本也可以问供应商要)。

比如:普通立公每小时在¥60~80之间(含税)铳床、普车等普通设备一般为¥30等。

3 .在按照比例加上包装运输、管理费用、工装刀具、利润就是价格了。

当然,价格一定程度上会和零件的年采购量与难易程度有很大关系,单件和批量会有差异,这也是能理解的。

\・粗略估算法:、一、大件物品:采购量越大比越小,下同。

粗略计算方法:机械加工成本核算三法难度一般的:加工费用与零件原材料成本之比大概为1:1o难度较大的:加工费用与零件原材料成本之比大概为1.2至"1.5:1o二、中小件:难度一般的:加工费用与整个零件原材料成本之比大概为2到3:1o难度较大的:加工费用与整个零件原材料成本之比大概为5到10:1o机械加工有很大工艺灵活性。

一个零件可能有多种工艺安排,成本是不一样的,但供应商报价时可能说一种复杂工艺提高价格,实除生产时采用其他简单工艺。

机械行业产品成本核算办法

机械行业产品成本核算办法作者:刘文英来源:《财经界·学术版》2013年第06期摘要:我国经济的快速发展,同时也带来了机械行业的“春天”,但是由于我国机械行业起步晚,缺乏关键技术等原因,一直在国际上表现有所欠缺。

我国机械行业参差不齐,有实力雄厚的国企领头,也有家庭作坊式的小型民营机械加工,这样的行业特点导致我国机械行业在产品成本核算上始终没有统一的标准。

本文主要以作业成本法来简单探讨下机械行业产品成本核算办法。

关键词:机械行业产品成本核算作业成本法一、作业成本法简介(一)作业成本法概述作业成本法又称为ABC成本法,它是成本核算系统高度发展所带来的产物。

作业成本法主要取决于成本归集库的选择,把间接计入的成本归属到各个成本库的中介标准里面,然后每个成本库选择相应的成本动因,这就是作业成本法最基本的运作机制。

作业成本法的特点主要是相对以产量为基础的传统成本计算方法而已的。

而传统的成本计算不但需要把直接成本追溯到产品之外,还把不同性质的费用按部门归内,最后以产量为基础,分摊制造费用。

(二)成本动因资源动因:反映了作业量与资源耗费之间的因果关系。

主要发生在各种资源耗费向相应作业中心分配的过程之中。

它是将资源成本分配到作业中心的分配标准,与最终产品的产量是没有直接关系的。

成本动因:反映了产品产量与作业成本之间的因果关系。

主要发生在各作业中心将归集的作业成本向各产品分配的过程当中,是作业成本的分配标准。

二、机械行业产品成本核算根据机械产品的产品特点来定。

一是从机械产品的生产步骤、工艺特点来计算;二是看半成品的销售情况,若有销售则采用分布核算;三是制造产品所需要的材料一般事先最好充足准备,以保证产品生产和加工过程中领料准确。

如遇到损坏部分则在当月计提。

直接人工的分摊。

有两种方法:一是选择投入工时来分摊当月的人工费用;二是完成工时分摊当月人工费用。

制造费用的分摊。

有三种方法:一是选择投入工时来分摊当月的制造费用;二是完成工时来分摊制造费用;三是机器工时分摊制造费用。

机械加工件成本核算方法大全!必看!.doc

材料成本是一定的主要区别就在每家公司不同的人工成本、运输成本、消耗成本以及税收这部分,那么这些部分机加工工厂大都通过什么样的方式计算的呢以下小编整理了部分资料,供参考,(因计算方法因各地物价有出入)详细计算方法:1)、首先你可以对关键或复杂零件要求对方提供初步的工艺安排,详细到每个工序,每个工序的耗时。

2)、根据每个工序需要的设备每小时费用可以算出加工成本。

具体设备成本你也可以问供应商要,比如说:普通立加每小时在¥60~80 之间(含税);铣床、普车等普通设备一般为¥30。

3)、在按照比例加上包装运输、管理费用、工装刀具、利润就是价格了。

当然,价格一定程度上会和该零件的年采购量和难易程度有很大关系。

单件和批量会差很多价格,这也是很容易理解的。

粗略估算法:1)对于大件,体积较大,重量较重。

难度一般的:加工费用大概与整个零件原材料成本之比为1: 1,这个比与采购量成反比;难度较大的:加工费用大概与整个零件原材料成本之比为~: 1,这个比与采购量成反比;2)对于中小件难度一般的:加工费用大概与整个零件原材料成本之比为2~3: 1,这个比与采购量成反比;难度较大的:加工费用大概与整个零件原材料成本之比为5~10:1,这个比与采购量成反比;由于机械加工存在很大的工艺灵活性,也就是一个零件可以有很多种工艺安排,那么成本当然是不一样的,但是供应商有时会报价时给你说一种复杂工艺提高价格,而实际生产时会采用其他简单工艺,所以采购员自身对图纸的阅读和对零件加工方面的知识的多少就决定你对成本的把握,所以机械零件采购需要比较全面的机械加工知识。

机加工费用构成,一般按照工时给的!如果你要加工一个工件,首先是对方的材料费用;然后是为了购买工件的一些差旅费用(一般没有);10-20 元 / 小时,最主要的是你要加工的工件所需要的加工工时,一般车工钳工要少一点大概 10-15/ 小时;其余不在例举;如果没有现成的工具(如刀具、模具),所购买的费用也是需要你承担一部分的或全部;最后加起来就是你要付的加工费用!材料费、机器折旧、人工费、管理费、税等基本的是要的。

机械加工件成本核算方法大全

机械加工件成本核算方法大全引言:机械加工件成本核算是制造业中的一个重要环节,能够帮助企业合理确定产品的售价、掌握生产成本,从而提高企业的竞争力和盈利能力。

然而,由于机械加工件的成本核算涉及多个方面的因素,如加工工艺、材料成本、劳动力成本等,因此需要采用合适的方法来进行核算。

本文将介绍一些常用的机械加工件成本核算方法,帮助企业更好地进行成本管理。

一、直接材料成本核算方法直接材料成本是指加工件中直接用于制造产品的材料成本,其核算方法主要包括材料采购成本、材料使用成本和材料报废成本。

企业可以通过建立材料采购台账、制定材料计划、定期盘点等方式来核算直接材料成本,以确保材料使用的准确性和合理性。

二、直接人工成本核算方法直接人工成本是指加工件生产过程中直接参与生产的工人的工资及相关福利费用。

核算直接人工成本可通过考勤记录、工资单、社保缴纳等方式进行,同时还需要考虑工人的工作效率、工时等因素,以确保直接人工成本的准确性和公正性。

三、制造费用核算方法制造费用是指加工件生产过程中除直接材料成本和直接人工成本之外的其他费用,如设备折旧费用、能源消耗费用、间接人工成本等。

核算制造费用可通过对企业各项支出进行分类和汇总,并合理分配到加工件的生产中,以实现成本的全面控制和核算。

四、间接人工成本核算方法间接人工成本是指不直接参与加工件生产的人员所产生的相关费用,如管理人员的工资、差旅费用等。

核算间接人工成本需将各项费用进行清单化,然后通过合理的分配方法,按照加工件的生产量或产值进行分摊,以实现准确的成本核算。

五、工时成本核算方法工时成本是指加工件生产过程中所需的工时费用,其核算方法主要基于工时的计算和工资标准的设定。

企业可以通过建立工时报表、定期统计工时等方式进行工时成本核算,以实现对工时成本的有效掌控。

六、综合成本核算方法综合成本核算是一种涵盖上述各项成本的全面核算方法,能够综合考虑材料成本、人工成本、制造费用等多个方面的因素,以实现精确的成本计算和分析。

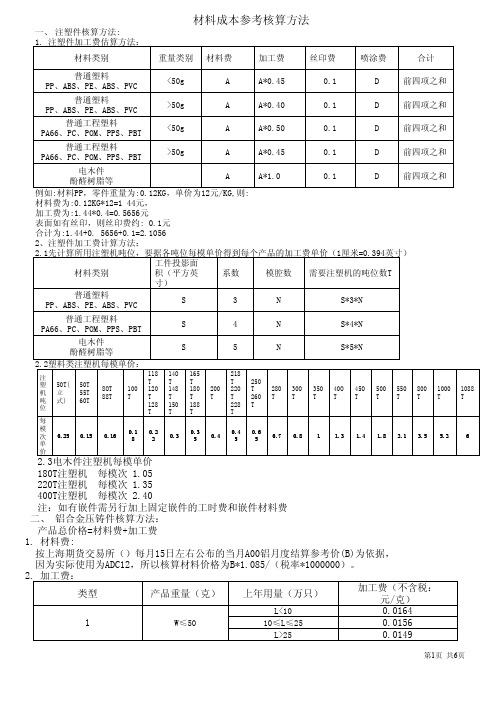

材料成本参考核算方法

材料成本参考核算方法一、注塑件核算方法:1.注塑件加工费估算方法:材料类别重量类别材料费加工费丝印费喷涂费合计普通塑料PP、ABS、PE、ABS、PVC<50g A A*0.450.1D前四项之和普通塑料PP、ABS、PE、ABS、PVC>50g A A*0.400.1D前四项之和普通工程塑料PA66、PC、POM、PPS、PBT<50g A A*0.500.1D前四项之和普通工程塑料PA66、PC、POM、PPS、PBT>50g A A*0.450.1D前四项之和电木件酚醛树脂等A A*1.00.1D前四项之和例如:材料PP,零件重量为:0.12KG,单价为12元/KG,则:材料费为:0.12KG*12=144元,加工费为:1.44*0.4=0.5656元表面如有丝印,则丝印费约:0.1元合计为:1.44+0.5656+0.1=2.10562、注塑件加工费计算方法:2.1先计算所用注塑机吨位,要据各吨位每模单价得到每个产品的加工费单价(1厘米=0.394英寸)材料类别工件投影面积(平方英寸)系数模腔数需要注塑机的吨位数T普通塑料PP、ABS、PE、ABS、PVCS3N S*3*N 普通工程塑料PA66、PC、POM、PPS、PBTS4N S*4*N 电木件酚醛树脂等S5N S*5*N 2.2塑料类注塑机每模单价:注塑机吨位50T(立式)50T55T60T8OT88T100T118T120T128T14OT148T150T165T180T188T200T218T220T228T250T260T280T30OT350T40OT45OT500T550T800T1000T1088T每模次单价0.250.150.160.180.220.30.350.40.450.650.70.81 1.3 1.4 1.8 2.1 3.5 5.262.3电木件注塑机每模单价180T注塑机每模次 1.05220T注塑机每模次 1.35400T注塑机每模次 2.40注:如有嵌件需另行加上固定嵌件的工时费和嵌件材料费二、铝合金压铸件核算方法:产品总价格=材料费+加工费1.材料费:按上海期货交易所()每月15日左右公布的当月A00铝月度结算参考价(B)为依据,因为实际使用为ADC12,所以核算材料价格为B*1.085/(税率*1000000)。

金属机械加工件成本核算方法

金属机械加工件成本核算方法金属、机械加工件的成本核算方法是企业管理和决策的基础,对于企业来说,准确地核算加工件成本可以帮助企业合理定价、控制成本、优化生产过程,并且对利润分析、决策制定和管理评价等方面起到重要作用。

下面将介绍几种常见的金属、机械加工件成本核算方法。

一、直接材料成本核算直接材料是指在加工过程中直接添加到产品中的材料,如金属材料。

直接材料成本核算的方法主要有两种:实际成本法和标准成本法。

实际成本法是指将实际购入的材料成本直接计入产品成本中,即将材料购入金额作为产品成本的一部分。

这种方法简单直观,但是由于实际购入成本可能会受到一些非正常因素的影响,如价格波动、采购策略等,所以不够准确。

标准成本法是指事先制定标准成本,并根据标准成本计算加工件的材料成本,然后用实际的材料使用情况和实际购入价格进行比较,得出差异(即材料成本差异)。

标准成本法可以更准确地核算材料成本,并及时掌握成本差异情况,及时采取措施进行成本控制。

二、直接人工成本核算直接人工是指直接参与产品加工的工人的工资和福利费用。

直接人工成本核算的方法与直接材料成本核算的方法类似,主要有实际成本法和标准成本法。

实际成本法是指将实际支付给工人的工资和福利费用直接计入产品成本中。

这种方法简单直观,但是由于工人工资和福利费用可能会受到一些非正常因素的影响,如工资涨幅、加班费用等,所以不够准确。

标准成本法是指事先制定标准工资和福利费用,并根据标准成本计算加工件的人工成本,然后用实际的工资支付情况进行比较,得出差异(即人工成本差异)。

标准成本法可以更准确地核算人工成本,并及时掌握成本差异情况,及时采取措施进行成本控制。

三、制造费用核算制造费用是指与产品生产直接相关的费用,如电力费、设备折旧费、维修费、设备使用费等。

制造费用核算的方法主要有两种:实际制造费用法和标准制造费用法。

实际制造费用法是指将实际发生的制造费用直接计入产品成本中。

这种方法简单直观,但是由于制造费用可能会受到一些非正常因素的影响,如设备故障导致的修理费用、电力费用波动等,所以不够准确。

机加工成本核算

详细计算方法:1)、首先你可以对关键或复杂零件要求对方提供初步的工艺安排,详细到每个工序,每个工序的耗时。

2)、根据每个工序需要的设备每小时费用可以算出加工成本。

具体设备成本你也可以问供应商要,比如说:普通立加每小时在¥60~80之间(含税);铣床、普车等普通设备一般为¥30。

3)、在按照比例加上包装运输、管理费用、工装刀具、利润就是价格了。

当然,价格一定程度上会和该零件的年采购量和难易程度有很大关系。

单件和批量会差很多价格,这也是很容易理解的。

粗略估算法:1)对于大件,体积较大,重量较重。

难度一般的:加工费用大概与整个零件原材料成本之比为1:1,这个比与采购量成反比;难度较大的:加工费用大概与整个零件原材料成本之比为1.2~1.5:1,这个比与采购量成反比;2)对于中小件难度一般的:加工费用大概与整个零件原材料成本之比为2~3:1,这个比与采购量成反比;难度较大的:加工费用大概与整个零件原材料成本之比为5~10:1,这个比与采购量成反比;由于机械加工存在很大的工艺灵活性,也就是一个零件可以有很多种工艺安排,那么成本当然是不一样的,但是供应商有时会报价时给你说一种复杂工艺提高价格,而实际生产时会采用其他简单工艺,所以采购员自身对图纸的阅读和对零件加工方面的知识的多少就决定你对成本的把握,所以机械零件采购需要比较全面的机械加工知识。

机加工费用构成,一般按照工时给的!如果你要加工一个工件,首先是对方的材料费用;然后是为了购买工件的一些差旅费用(一般没有);最主要的是你要加工的工件所需要的加工工时,一般车工10-20元/小时,钳工要少一点大概10-15/小时;其余不在例举;如果没有现成的工具(如刀具、模具),所购买的费用也是需要你承担一部分的或全部;最后加起来就是你要付的加工费用!材料费、机器折旧、人工费、管理费、税等基本的是要的。

或者是材料费、加工费和税,还有业务费用,运输费用,做预算需要多市场有一个很透彻的了解,不在其中摸爬滚打几年会完全摸不到头绪,就连我的老师也常常会感慨!一点不留心都不行啊!工艺的问题了应该包括材料费、加工费(采用何种加工价钱就不一样了)、设备折旧费、工人工资、管理费、税等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金属、机械加工件成本核算方法材料成本的主要区别就在每家公司不同的人工成本、运输成本、消耗成本以及税收这部分,那么这些部分机加工工厂大都通过什么样的方式计算的呢?以下小编整理了网上部分资料,供参考,(计算方法因各地物价不同或有出入)详细计算方法:1)首先你可以对关键或复杂零件要求对方提供初步的工艺安排,详细到每个工序,每个工序的耗时。

2)根据每个工序需要的设备每小时费用可以算出加工成本。

具体设备成本你也可以问供应商要,比如说:普通立加每小时在¥60~80之间(含税);铣床、普车等普通设备一般为¥30。

3)在按照比例加上包装运输、管理费用、工装刀具、利润就是价格了。

当然,价格一定程度上会和该零件的年采购量和难易程度有很大关系。

单件和批量会差很多价格,这也是很容易理解的。

粗略估算法:1)对于大件,体积较大,重量较重。

难度一般的:加工费用大概与整个零件原材料成本之比为1:1,这个比与采购量成反比;难度较大的:加工费用大概与整个零件原材料成本之比为~:1,这个比与采购量成反比。

2)对于中小件难度一般的:加工费用大概与整个零件原材料成本之比为2~3:1,这个比与采购量成反比;难度较大的:加工费用大概与整个零件原材料成本之比为5~10:1,这个比与采购量成反比。

由于机械加工存在很大的工艺灵活性,也就是一个零件可以有很多种工艺安排,那么成本当然是不一样的,但是供应商有时会报价时给你说一种复杂工艺提高价格,而实际生产时会采用其他简单工艺,所以采购员自身对图纸的阅读和对零件加工方面的知识的多少就决定你对成本的把握,所以机械零件采购需要比较全面的机械加工知识。

机加工费用构成,一般按照工时给的!如果你要加工一个工件,首先是对方的材料费用;然后是为了购买工件的一些差旅费用(一般没有);最主要的是你要加工的工件所需要的加工工时,一般车工10-20元/小时,钳工要少一点大概10-15/小时;其余不在例举。

如果没有现成的工具(如刀具、模具),所购买的费用也是需要你承担一部分的或全部;最后加起来就是你要付的加工费用!材料费、机器折旧、人工费、管理费、税等基本的是要的。

或者是材料费、加工费和税,还有业务费用,运输费用,做预算需要多市场有一个很透彻的了解,不在其中摸爬滚打几年会完全摸不到头绪,就连我的老师也常常会感慨!一点不留心都不行啊!工艺的问题了应该包括材料费、加工费(采用何种加工价钱就不一样了)、设备折旧费、工人工资、管理费、税等。

主要是先确定工艺,即加工方法,然后根据工艺来计算工时,由工时来确定单个零件的基本加工费用,再加上其他的费用。

工艺是个很复杂的学问。

一个零件采用不同的工艺,价格有差异的。

其实各种工种的工时价格并没有固定的,会根据工件的难易、设备的大小、性能的不同而不同,当然关键的有看你的量是多少了,不过一般来说它都有一个基本价,在基本价之间浮动:1、车基本价:20-40具体的有根据实际情况而定,像小件,很简单的工时就小于20元;有时甚至只有10元。

例如一些大的皮带轮,加工余量大,老板只赚铸铁粉的钱就够了;有时如果工件大的话,一般市面上没法加工的就可以高点,两三倍,别人也没办法。

2、磨基本价:25-453、铣基本价:25-454、钻基本价:15-355、刨基本价:15-356、线割基本价:3-4/900平方毫米7、电火花基本价:10-40,单件一般按50/件(小于1个小时)8、NC基本价:比普通的贵它个2-4倍9、雕刻:一般都是单件的,50-500/件当然还是一句话,具体产品具体价格。

以上价格只给做参考,如果各位有什么经验,希望大家也能说出来,大家一起交流。

附各个工种加工工时基本价序号设备名称型号加工范围加工费用(元/时)1、车床C616Φ320×750~1000 112、车床C6140Φ400×1000~2000 133、车床 J1-MAZAKΦ460×1000~2000 154、车床C6150 Φ460×1000~2000 155、车床C630Φ630×1000~2000 216、车床C650 Φ800×1500~5000 307、立式车床C5116AΦ1600 288、摇臂钻床Z3050Φ50~Φ63 169、摇臂钻床Z3080Φ80 2010、立式钻床Z5140AΦ32~Φ40 1211、卧式镗床T68 1000×1000 2612、卧式镗床T6111000×1000 3013、立式镗床T4163630×11005614、卧式镗床T6111A1200×1200 3615、万能外园磨床M1420Φ125~220×350~1000 1516、万能外园磨床M1432AM9025×500~1000 1917、万能外园磨床M1432BΦ315~320×1500~3000 2618、万能外园磨床M1331AΦ315~320×1500~3000 2619、万能外园磨床M1450Φ500×1500~2000 2820、精密万能外园磨床MG1432Φ320×1000~2000 3221、内园磨床MG1432Φ12~Φ100×130 1322、平面磨床M7120200×630~650 1623、平面磨床M7130300×1000 2124、平面磨床M7150500×2000 4026、花键磨床 M8612AΦ120×1800 2827、螺纹磨床Y7520W Φ200×500 2028、齿轮磨床Y4632AΦ320×6M 3029、万能工具磨床M5MCΦ200×500 1330、万能工具磨床MW6020Φ200×500 1331、万能工具磨床M9025Φ200×650 1632、万能工具磨床M6025HΦ250×650 1633、万能工具磨床M6425Φ250×650 1634、拉刀磨床M6110DΦ100×1500~1700 1635、滚齿机YM3150EΦ500×8M 2236、杆齿轨YM5150BΦ500×8M 1837、立式铣床X5030AΦ300×1120 1638、立式铣床X52KΦ320×1250 1839、立式铣床XA5032Φ320×1250 1840、卧式铣床X63WΦ400×1600 2441、滑枕铣床XS5646/1Φ425×2000 2842、牛头刨床B665650×800 1443、牛头刨床B650650×800 1145、液压牛头刨床 B690900~1000 1646、龙门刨床 B2016A900~10002847、龙门刨床 B2020A2000~6000 5048、杆床 B5032200~320 1249、拉床 L614040T 1550、划线钳工Φ200×6501551、装配钳工Φ200×6503052、模具钳工Φ200×6503053、加工中心Φ200×6508054、线切割Φ200×6509 5555、焊刀Φ200×6507因地区不同,时间不同,各厂家不同,需方不同,供方不同,数量不同,有很多的不同,价格也是千差万别,没有一定。

但一般按加工工时计费,给一个参考如下(其中数字只做参考,地区、时间差异实在很大):这个资料还没包括电加工,比如线切割,一般是以被加工面积来计费。

《关于一般机械加工件的收费标准》一、以工时记价办法:Z25钻床,CA6140车床刨床插床锯床以每小时15元记费。

立、卧铣,线切割,大车床,龙门铣以每小时20元记费。

钳工一般维修以每小时15元记费。

记时单位从接手加工开始至加工完成验收合格结束。

二、以根据零件,数量,精度要求收费办法:1、钻孔加工一般材料深径比不大于倍的直径25MM以下按钻头直径* 直径25-60的按钻头直径*(最小孔不低于元)深径比大于的一般材料收费基价*深径比*收取对孔径精度要求小于或对中心距要求小于的按基价*5收费。

对攻丝收费标准按丝锥直径*收费(以铸铁为标准,钢件另*),在批量加工时以标准基价*收取(根据批量大小与加工难易程度)。

2、车床加工类一般精度光轴加工长径比不大与10的按加工件毛坯尺寸*收费(最底5元)长径比大于10的按一般光轴基价*长径比数* 精度要求在以内的或要求带锥度的以一般光轴基价*2收取。

一般阶梯轴(风机轴,泵轴,减速器轴,砂轮轴,电机轴,主轴等)以一般精度光轴加工基价*2收取阶梯轴如有带锥度,内外罗纹,的按一般精度光轴加工基价*3收取。

一般用途丝杠按一般精度光轴加工基价*4收取。

一般法兰盘类零件收费标准按材料直径*收取,直径大于430MM的按材料直径*收取。

一般圆螺母零件按直径*收费(包括材料)。

一般梯形,三角螺母零件按直径*(不包材料)。

一般轴套类零件(直径小于100径长比小于2)按材料外径*收取,径长比超过2的按径长比*基价*。

一般修补轴承台类零件磨损量小于2MM的直径小于40MM宽度小于25MM的每个5元,需要上中心架,或长度大于米的基价*2收取。

直径大于40MM的按直径*收取。

3、铣床加工类一般键槽加工(长宽比小于10的)按键槽宽度*收取(最低5元)。

长宽比超过10的按长宽比*基价*收取。

如有严格位置度要求的按基价*2收取。

硬度大于HRC40的材料加工按基价*2收取。

一般花键加工(长径比小于5的)按花键轴外径*收取(最低15元)。

一般齿轮类加工按模数*齿数。

*元收取。

蜗轮按基数*收取。

斜齿轮,伞齿轮,变位齿轮按基价*2收取。

一般平面加工类按每平方分米元收取(最低5元)。

一般镗孔加工按孔直径*收取。

4、带锯加工类一般圆钢,厚壁管,方钢截断,按每平方分米5元计算(最低5元)一般钢板切断,分条,开角按每平方分米10元(最低10元)。

5、线切割加工一般零件按切断面积(平方毫米)*元收费。

需要穿丝的零件每穿丝孔加价5元。

6、电焊与气割与等离子切割普通焊条直径的每支1元,TH506焊铸件每支3元。

气割加工,按铁板厚度MM*切割长度M计算等离子切割不锈钢,按气割基价*3收取,切割碳钢按气割基价*2收取。

7、关于特别加急件与加班件,按标准基价*2收取特别加急件定义为:第一时间安排为某特定客户维修或制造紧急零件。

加班件系指超过正常工作时间而必须连续制造的零件。

光学工具曲线磨加工费 60元/小时,200车床,20元/时,300以上的车床 30元/时,铣床 20元/时,钻 15元/时,镗床 35元/时,磨床 30元/时,插床 15元/时,牛头刨床 20~25元/时,龙门刨、铣 30元/时,滚园机(滚钢板板厚在20以下) 60元/时,基本20元一小时,30车床一小时30元,立车\50车床一小时60元,摇臂钻一小时20元,T68镗床一小时30元,牛刨\小立铣卧铣20元一小时,龙门铣龙门刨60元一小时,400平么与一米以下外圆么床一小时20元,三米外么一小时60元,加工中心80元一小时(数铣数车一样算),电焊气割基本以件计算,不太方便计算的以一小时30元计,钳工装配一小时20元。