利润表合集(含明细表,总账,收入与支出)

2024年利润表模板

六、其他综合收益

21

248,784,951.23

七、综合收益总额

22366,854,Fra bibliotek97.23企业负责人: 财务负责人:

会计机构负责人:

资产减值损失

7

8,059,381.30

加:公允价值变动收益(损失以"-"号填列)

8

投资收益(损失以"-"号填列)

9

142,180,122.68

其中:对联营企业与合营企业的投资收益

10

二、营业利润(亏损以“-”号填列)

11

105,486,527.21

加:营业外收入

12

10,247,181.35

减:营业外支出

13

1,323,769.55

其中:非流动资产处置损失

14

11,702.99

三、利润总额(亏损总额以“-”号填列)

15

114,409,939.01

减:所得税费用

16

-3,659,706.99

四、净利润(净亏损以“-”号填列)

17

118,069,646.00

五、每股收益:

18

(一)基本每股收益

19

(二)稀释每股收益

编制单位:XXXX有限公司

2024年x月x日

项 目

行数

2024年度

一、营业收入

1

789,230,057.77

减:营业成本

2

784,734,220.61

营业税金及附加

3

1,427,644.03

销售费用

4

1,524,960.30

管理费用

5

22,763,458.42

利润报表(2021整理)

利润报表-利润分析明细表(生产厂商+车型)=车型, 配件费=配件收入, 配件总进价=配件本钱, 工时费=工时收入,配件费+工时费=收入合计, 配件支出=本钱合计,((配件费+工时费)-〔配件支出))/(配件费+工时费)*100 =毛利率,(配件费-配件支出)/配件费*100=配件毛利率注:取结算单中的与出库单中的进价。

--利润分析日报表sum(配件费)=配件收入,sum(配件支出)=配件本钱,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=本钱合计,(sum(配件费+工时费)-sum(配件支出))/ sum(配件费+工时费) *100 =毛利率,〔sum(配件费)- sum(配件支出))/〔sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum 求和的意思。

以每天为单位进行求和。

利润分析月报表sum(配件费)=配件收入,sum(配件支出)=配件本钱,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=本钱合计,(sum(配件费+工时费)-sum(配件支出))/ sum(配件费+工时费) *100 =毛利率,〔sum(配件费)- sum(配件支出))/〔sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum 求和的意思。

以每月为单位进行求和。

工单营业收入(其它费用+辅料费+配件管理费+工时管理费+税金+委外加工+外加工管理费)as 其它收入(单价*数量)=工时收入〔取报价工程中值〕(售价*数量)=配件收入〔取维修领料中的值〕〔进价*数量)=配件本钱〔取零件入库中的进价〕注:工单营业收入的子表都是这样的取值。

营业收入报表营业收入月报表sum(工时费+工时管理费)=工时收入,sum(配件费+配件管理费)=配件收入'sum(其它费用+辅料费)=其它费用,sum(工时折扣)=工时折扣,sum(工时折扣)=工时折扣,sum(营业收入)=营业收入,sum〔配件支出)=营业支出注:取结算单的值。

最新利润表模板

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2、以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产形成的利得

4、现金流量套期工具产生的利得或损失中属于有效套期的部分

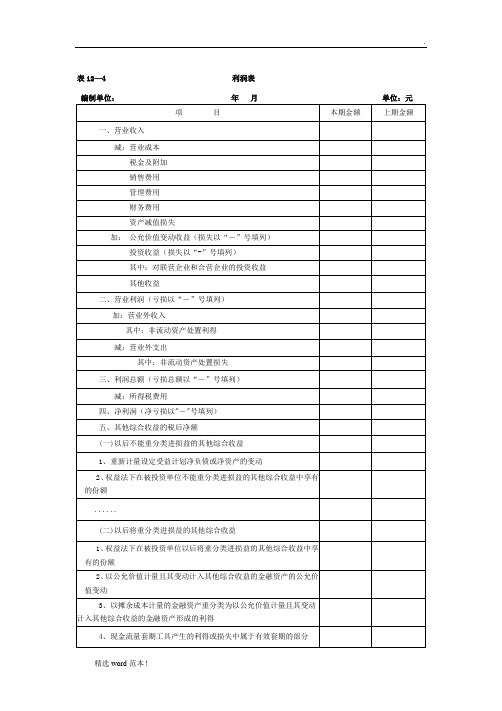

表12—4 利润表

编制单位:

年月

单位:元

项 目

本期金额

上期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

其中:非流动资产处置利得

5、外币财务报表折算差额

6、将作为存货的房地产转换为投资性房地产产生的公允价值大于账面价值的部分

......

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以"-"号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

利润表

19

0.00

五、每股收益:

20

0.00

(一)基本每股收益

21

0.00

(二)稀释每股收益

22

0.00

六、其他综合收益

23

0.00

七、综合收益总额

24

0.00

单位:元 本年累计金额

0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

编制单位:

利润表

2020年7月

项目

行次

本月金额

一、营业收入

1

0.00

减:营业成本

2

0.00

营业税金及附加

3

0.00

二、主营业务利润(亏损以“-”号填列)

4

销售费用

5

0.00

管理费用

6

0.00

财务费用

7

0.00

资产减值损失

8

0.00

加:公允价值变动收益(损失以“-”号填列) 9

பைடு நூலகம்0.00

投资收益(损失以“-”号填列)

10

0.00

其中:对联营企业和合营企业的投资收益

11

0.00

二、营业利润(亏损以“-”号填列)

12

0.00

加:补贴收入

13

加:营业外收入

14

0.00

减:营业外支出

15

0.00

减:以前年度损益

16

0.00

三、利润总额(亏损总额以“-”号填列)

17

最完整利润表

(1) 将损益类科目结转到本年利润① 结转各项收入、利得类科目:借:主营业务收入 6000000其他业务收入 700000 公允价值变动损益 150000投资收益 600000营业外收入 50000 贷:本年利润② 结转各项费用、损失类科目:借:本年利润 6300000贷:主营业务成本 4000000 其他业务成本 400000营业税金及附加 80000销售费用 500000管理费用 770000财务费用 200000资产减值损失 100000营业外支出 250000(2)经过上述结转后,生额合计6300000=贷方1200000(3)假设乙公司2009(4)应交所得税=利润总额*所得税税率①确认所得税费用:借:所得税费用 300000贷:应交税费—应交所得税 300000③ 将所得税费用结转入“本年利润”科目借:本年利润 300000贷:所得税费用300000本年利润(5)将“本年利润”科目年末余额900000(7500000—6300000—300000)元转入“利润分配—未分配利润”科目:借:本年利润 900000贷:利润分配—未分配利润 900000 (如果为净亏损,借贷要相反)(6)提取10%法定盈余公积,提取法定公益金80000,提取任意盈余公积40000借:利润分配—提取法定盈余公积 90000—提取任意盈余公积 40000—提取法定公益金 80000贷:盈余公积—法定盈余公积—任意盈余公积 40000—法定公益金 80000(7)向投资者分配股利120000借:利润分配—应付股利 120000贷:应付股利 120000(8)将利润分配明细账(除未分配利润以外的所有的明细账)结转至利润分配—未分配利润借:利润分配—未分配利润 330000贷:利润分配—提取法定盈余公积 90000—提取任意盈余公积 40000—提取法定公益金 80000—应付股利 120000经过上述结转,利润分配—未分配利润账户期末余额为贷方900000—借方330000=贷方570000,表示本期累计未分配的利润为570000元。

利润表模板2021年

以下是一个简单的利润表模板,供您参考:

项目

行次

上年金额

本年金额

增减额

一、营业收入

1

XXXX

XXX

XX

减:营业成本

2

XXX

XXX

XXX

营业税金及附加

3

XXX

XXX

XXX

销售费用

4

XXX

XXX

XXX

管理费用5ຫໍສະໝຸດ XXXXXXXXX

财务费用

6

XXX

XXX

XXX

二、营业利润(亏损以“-”号填列)

7

XXX

XXX

XXX

加:营业外收入

8

XXX

XXX

XXX

减:营业外支出

9

XXX

XXX

XXX

三、利润总额(亏损总额以“-”号填列)

10

XXX

XXX

XXX

减:所得税费用

11

XXX

XXX

XXX

四、净利润(净亏损以“-”号填列)

12

XXX

XXX

XXX

说明:

1.“上年金额”为上一年度同期的金额。

2.“本年金额”为本年度实际发生的金额。

3.“增减额”为上一年度金额与本年度金额之间的差额。

4.“营业利润”、“利润总额”和“净利润”均为计算得出,其中“净利润”为“利润总额”减去“所得税费用”。

5.其他项目可根据实际情况填写。

利润表【财务管理.系列表格】

22

年月 本月数

注:表中带*号科目为合并会计报表专用

本年数

编制单位:*****有限公司

利润表

项目

行次

一、主营业务收入

1

其中:出口产品(商品)销售收入

2

减:主营业务成本

3

ቤተ መጻሕፍቲ ባይዱ

其中:出口产品(商品)销售成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

6

加:其它业务利润(亏损以“-”号填列)

7

减: 营业费用

8

管理费用

9

财务费用

10

其中:利息支出(减利息收入)

11

汇兑损失(减汇兑收益)

12

三、营业利润(亏损以“-”号填列)

13

加:投资收益(亏损以“-”号填列)

14

补贴收入

15

营业外收入

16

减:营业外支出

17

四、利润总额(亏损以“-”号填列)

18

减:所得税

19

* 少数股东损益

20

加: * 未确认的投资损失(以“+”号填列) 21

五、凈利润(凈亏损以“-”号填列)

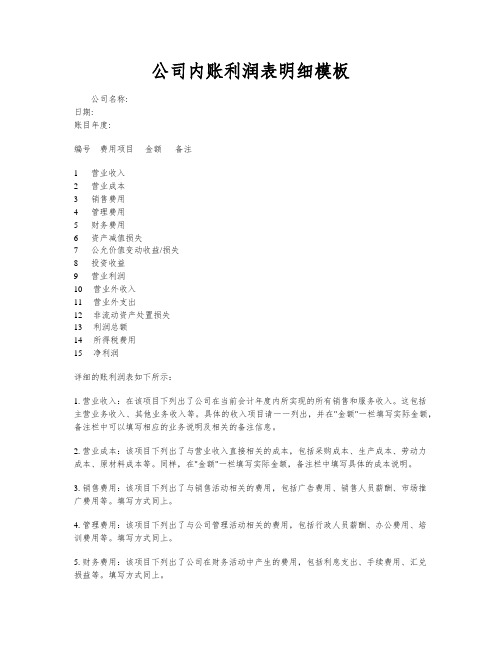

公司内账利润表明细模板

公司内账利润表明细模板公司名称:日期:账目年度:编号费用项目金额备注--------------------------------1 营业收入2 营业成本3 销售费用4 管理费用5 财务费用6 资产减值损失7 公允价值变动收益/损失8 投资收益9 营业利润10 营业外收入11 营业外支出12 非流动资产处置损失13 利润总额14 所得税费用15 净利润详细的账利润表如下所示:1. 营业收入:在该项目下列出了公司在当前会计年度内所实现的所有销售和服务收入。

这包括主营业务收入、其他业务收入等。

具体的收入项目请一一列出,并在"金额"一栏填写实际金额,备注栏中可以填写相应的业务说明及相关的备注信息。

2. 营业成本:该项目下列出了与营业收入直接相关的成本,包括采购成本、生产成本、劳动力成本、原材料成本等。

同样,在"金额"一栏填写实际金额,备注栏中填写具体的成本说明。

3. 销售费用:该项目下列出了与销售活动相关的费用,包括广告费用、销售人员薪酬、市场推广费用等。

填写方式同上。

4. 管理费用:该项目下列出了与公司管理活动相关的费用,包括行政人员薪酬、办公费用、培训费用等。

填写方式同上。

5. 财务费用:该项目下列出了公司在财务活动中产生的费用,包括利息支出、手续费用、汇兑损益等。

填写方式同上。

6. 资产减值损失:该项目下列出了因资产价值下降而造成的损失,包括坏账准备、存货跌价准备等。

填写方式同上。

7. 公允价值变动收益/损失:该项目下列出了因非货币性资产或负债的公允价值发生变动而产生的收益或损失。

填写方式同上。

8. 投资收益:该项目下列出了公司通过投资活动所获得的收益。

填写方式同上。

9. 营业利润:通过计算营业收入减去营业成本、销售费用、管理费用和财务费用,得到公司在该会计年度的营业利润。

10. 营业外收入:该项目下列出了公司在营业外活动中获得的收入,包括利息收入、赞助收入等。