老板电器财务分析

老板电器股份有限公司财务报表分析

杭州老板电器股份有限公司财务报表分析姓名:钟美玲班级:11电子商务学号:201110450118指导老师:日期:目录一、公司简介 (1)二、资产负债表和利润表的纵向分析和横向分析……………三、比例分析……………………………………………………(一)偿债能力分析…………………………………………(二)营运能力分析…………………………………………(三)获利能力分析…………………………………………四、分析结论……………………………………………………杭州老板电器股份有限公司财务报表分析一、公司简介(一)公司基本情况(二)公司经营范围(三)公司行业分析二、资产负债表和利润表的纵向分析和横向分析(一)资产负债表的分析(二)利润表的分析三、比率分析(一)偿债能力分析(二)营运能力分析三年的营运财务指标如下:(三)获利能力分析三年的获利财务指标如下:净利率=净利润/销售收入*100%四、分析结论出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

然侍卫之臣不懈于内,忠志之士忘身于外者,盖追先帝之殊遇,欲报之于陛下也。

诚宜开张圣听,以光先帝遗德,恢弘志士之气,不宜妄自菲薄,引喻失义,以塞忠谏之路也。

宫中府中,俱为一体;陟罚臧否,不宜异同。

若有作奸犯科及为忠善者,宜付有司论其刑赏,以昭陛下平明之理;不宜偏私,使内外异法也。

侍中、侍郎郭攸之、费祎、董允等,此皆良实,志虑忠纯,是以先帝简拔以遗陛下:愚以为宫中之事,事无大小,悉以咨之,然后施行,必能裨补阙漏,有所广益。

将军向宠,性行淑均,晓畅军事,试用于昔日,先帝称之曰“能”,是以众议举宠为督:愚以为营中之事,悉以咨之,必能使行阵和睦,优劣得所。

亲贤臣,远小人,此先汉所以兴隆也;亲小人,远贤臣,此后汉所以倾颓也。

先帝在时,每与臣论此事,未尝不叹息痛恨于桓、灵也。

侍中、尚书、长史、参军,此悉贞良死节之臣,愿陛下亲之、信之,则汉室之隆,可计日而待也。

财务报表分析——以老板电器为例

财务报表分析——以老板电器为例本文旨在介绍《财务报表分析——以老板电器为例》这篇文章的目的和背景。

文章将重点讨论财务报表分析的重要性,并解释为何选择以老板电器为例进行分析。

财务报表分析是评估公司财务状况和经营绩效的一种重要方法。

通过对财务报表进行分析,可以了解公司的盈利能力、偿债能力、运营能力以及未来发展潜力。

财务报表分析可以帮助投资者、股东和管理层做出相应的决策和战略规划。

选择以老板电器为例进行分析的原因是因为老板电器是一家领先的家电制造商和供应商,拥有广泛的产品线和全球化的市场份额。

通过对老板电器的财务报表进行分析,我们可以了解其在行业中的竞争地位、财务稳定性以及未来的增长潜力,为投资者和决策者提供有价值的信息和分析结果。

在接下来的内容中,我们将对老板电器的财务报表进行详细分析,并提供相应的解读和评估。

希望通过本文的阐述,读者能够更好地理解财务报表分析的重要性,并从老板电器的案例中获得有用的参考和启示。

请继续阅读后续章节以获取更多详细信息。

公司概况请继续阅读后续章节以获取更多详细信息。

公司概况___成立于XXXX年,是一家在XXXX领域经营的公司。

公司在市场上享有很高的声誉,并且在该领域占据着重要的地位。

主要业务领域包括XXXX、XXXX和XXXX等。

该公司的财务报表可获得性高,并且对分析与评估公司的财务状况和经营情况非常适用。

___成立于XXXX年,是一家在XXXX领域经营的公司。

公司在市场上享有很高的声誉,并且在该领域占据着重要的地位。

主要业务领域包括XXXX、XXXX和XXXX等。

该公司的财务报表可获得性高,并且对分析与评估公司的财务状况和经营情况非常适用。

财务报表分析是一种评估和解读财务报表信息的方法,通过分析财务报表,我们可以了解到一个公司的财务状况、经营情况和发展趋势。

财务报表分析涉及到多种方法和工具,下面将介绍其中的几种常用方法和工具:1.水平分析水平分析也称为横向分析,它是通过比较相同公司在不同会计期间的财务数据,了解其业务和财务状况的变化趋势。

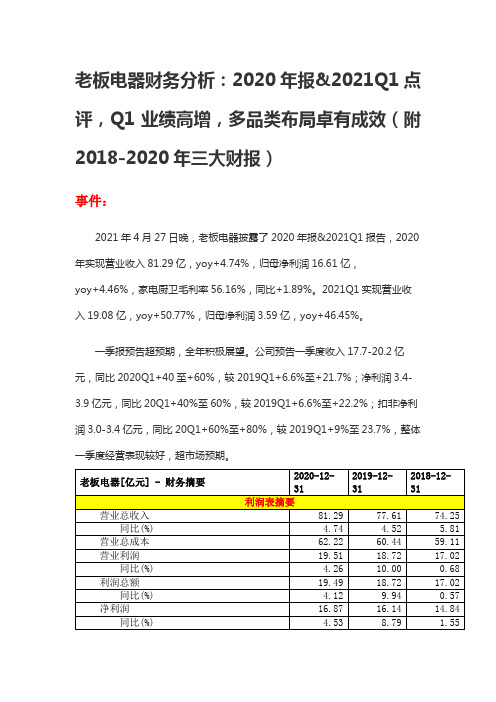

老板电器财务分析:2020年报点评,Q1业绩高增,多品类布局卓有成效(附2018-2020年三大财报

老板电器财务分析:2020年报&2021Q1点评,Q1业绩高增,多品类布局卓有成效(附2018-2020年三大财报)事件:2021年4月27日晚,老板电器披露了2020年报&2021Q1报告,2020年实现营业收入81.29亿,yoy+4.74%,归母净利润16.61亿,yoy+4.46%,家电厨卫毛利率56.16%,同比+1.89%。

2021Q1实现营业收点评:因去年低基数效应,Q1业绩高速增长。

2021Q1营收19.08亿,yoy+50.77%,较2019Q1增速为14.9%,归母净利润3.59亿,yoy+46.45%,较2019Q1增速为12.2%。

在去年低基数情况下,业绩实现高速增长。

多品类布局卓有成效,蒸烤一体机、洗碗机占比有所提升。

2020年公司主推蒸烤一体机和洗碗机,占营收比重分别为4.65%、2.75%,较2019年提升3%、0.97%,随着布局的深入,预计这两款产品的占比将会进一步提升。

多渠道发力,套细化销售:2020年工程渠道实现收入18.36亿,占营收比重为22.6%,市占率由2020H1的34.8%提升到35%,继续保持第一。

零售渠道主打“老板四件套”套细化产品销售策略,并进一步优化KA布局及专卖店扁平化体系建设。

预计今年多渠道迸发齐头并进。

原材料成本较低,毛利率有所提升。

2020年公司毛利率为56.16%,同比提升1.89%。

主要原因是:原材料占营收比重下降,带动毛利率提升,今年随着原材料不断涨价,预计毛利率有一定下行压力。

一季度虽然原材料成本上行对行业、公司经营产生压制,但公司通过供应链提效,新品类销量放大,整体利润率稳中有升。

考虑当前竣工数据较好,公司多品类推进顺利,全年经营业绩展望积极。

多品拓展进展顺利,公司向产品型转型。

公司作为行业龙头,在渠道转型、传统油烟机品牌营销、定位上都取得较大成绩。

考虑当前传统烟机行业的相对稳定,而新品类消费升级需求的涌现,公司也在逐渐从渠道型向产品型公司转变,在集成油烟机、烤箱、一体机、洗碗机上都有较大布局。

老板电器2019年一季度财务分析结论报告

老板电器2019年一季度财务分析综合报告老板电器2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为38,168.6万元,与2018年一季度的35,598.65万元相比有所增长,增长7.22%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2019年一季度营业成本为75,056.57万元,与2018年一季度的75,896.15万元相比有所下降,下降1.11%。

2019年一季度销售费用为51,186.36万元,与2018年一季度的45,245.26万元相比有较大增长,增长13.13%。

2019年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年一季度管理费用为5,055.03万元,与2018年一季度的10,116.23万元相比有较大幅度下降,下降50.03%。

2019年一季度管理费用占营业收入的比例为3.04%,与2018年一季度的6.35%相比有所降低,降低3.31个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-1,718.08万元。

三、资产结构分析2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年一季度相比,2019年一季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,老板电器2019年一季度是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

老板电器财务分析

财务分析报告老板电器财务分析一、公司简介杭州老板电器31年来专注于厨房电器产品的研发、生产和销售,主要产品包括吸油烟机、燃气灶和消毒柜,另有电压力煲、电磁炉、电热水壶、食品加工机等厨房配套小家电产品。

目前,公司渠道已覆盖全国各区域6000余个终端,销售规模在国内市场处于领先地位,吸油烟机产品连续7 年全国销量第一,燃气灶产品连续7 年全国销量前三。

2009年公司共实现营业收入9.34 亿元,实现归属母公司净利润0.82 亿元,同比分别增长7.81% 和50.97%。

二、行业分析老板电器是吸油烟机行业龙头,定位于中高端。

公司主要产品吸油烟机、燃具和消毒柜收入占公司总收入分别为54%、30%和10%,烟机、燃具和消毒柜市占率分别为市场第一、第二和第三。

在高端产品欧式吸油烟机和嵌入式燃气灶市场占有行业第一的位置。

不仅仅是“连续6年市场销量第一”的荣誉,老板厨房电器早已凭借先进的技术和卓越的品质,以及有口皆碑的服务荣膺了“中国驰名商标”、“中国500最具价值品牌”、“亚洲品牌500强”等称号,堪称中国厨电业内的“多料冠军”。

三、战略分析优势:打造了一个细分产品优势;营造体系健全;区域市场平衡发展;完成原始积累;现代企业制度初见成效。

劣势:品牌清晰度有待进一步提高;产品结构有待进一步丰富;产品设计无明显亮点;企业规模有待壮大;资本市场有待介入。

机会:地产热带来市场空间不断扩大;产品更新换代速度加快;厨卫行业二次创业浪潮;渠道创新成趋势;技术壁垒催生OEM合作。

威胁:综合品牌外资品牌的强势介入;专业品牌之间的技术差距很小;市场集中度很小;厨卫电器潜伏着价格战的危险;大渠道势力过强,公平竞争环境不理想。

四、会计分析(一)资产负债表分析水平分析:09年总资产增加153497000,增长幅度为31.01%,10年总资产增加1035948000,增长幅度为159.76%,11年总资产增加235000000,增长幅度为13.95%,12年总资产增加412890000,增长幅度为21.51%。

家电企业财务报表分析——以万和电气为例

.景,A所l以l学R者i及g企ht业s管理Re者s应e该r积ve极d完.善 F 分数模型,使其更好

■杨仕晓 莫嘉裕 周 韵 东莞理工学院城市学院

摘 要:经过三十多年的发展,中国的家电行业在国内的竞 争格局趋于总体稳定。本文以万和电气为例,以近三年年度报表 为基础,从战略分析、会计分析、财务分析和前景分析四个方面 对万和电气进行财务报表分析,并通过与同行业竞争者比较,为 万和电气未来发展提出改进的建议。

财税研究

(1)外部市场环境影响因素。国内证券市场是近几年猜得到 迅速发展,所以起步较晚加之快速发展模式势必导致不完善、不 规范的问题,另外基础理论方面研究较少。F 分数财务预警分析 模型对外在市场环境的稳定性有较高的要求,国内证券市场的 动荡和不规范的波动性导致有效的 F 分数模型没有被防范应 用。为了国内证券市场的完善和稳步发展以及构建对企业财务 预警模型的完善,需要对有效的、高准确率的 F 分数模型进行基 础理论研究和实际的实证分析,便于其更好的服务于证券市场 和企业。

参考文献:

[1]张扬.上市公司财务预警模型统计实证分析[D].首都经济贸易大学,

2005.

[2]韩业顺,应志方.浙江民营上市公司股权激励实施效果研究[J]区

经济,2016(12):87-89.

[3]吴勤.企业财务预警模型的比较研究[D].武汉理工大学,2005.

家电企业财务报表分析

———以万和电气为例

四、总结 我国企业财务预警模型呈现多样化,根据企业实际情况和 财务现状有必要选择合理的预测模型。F 分数财务预警分析模型 可以全面的分析企业的财务现状、财务漏洞,并找到产生财务漏 洞的主要原因,可以帮助企业管理者及时做出反应,采取合理措 施较好地解决问题,避免陷入财务危机困境,另外要用发展的眼 光对待 F 分数模型,不断通过理论分析和实证分析完善 F 分数 模型分析体系。

名企参考:杭州老板电器组织结构及部门职责

杭州老板电器组织结构及部门职责目录一、组织结构4二、主要部门职责51、董事会办公室52、公司办公室5(1)行政管理科5(2)信息化科5(3)法务科53、人力资源部54、营销中心6(1)管理办公室6(2)小电营销部6(3)国际贸易部6(4)网络营销部6(5)市场部6(6)销售部7(7)工程部7(8)KA部7(9)服务部7(10)物流部75、研发中心8(1)管理办公室8(2)工业设计部8(3)油烟机结构部8(4)小电结构部8(5)燃气部8(6)电气部9(7)技术研究室9(8)测试室96、技术中心9(1)管理办公室9(2)精工车间9(3)设计科9(4)工艺科10(5)预研科107、财务中心10(1)办公室10(2)会计科10(3)资金科10(4)审计科11(5)管理科11(6)核价小组118、生产本部11(1)一部办公室11(2)一部生产科11(3)一部质检科12(4)一部设备科12(5)二部生产科12(6)二部质检科12(7)三部生产科12(8)三部质检科12(9)采供科12(10)体系办13杭州老板电器组织结构及部门职责一、组织结构tlHftt: i -,!,;■i IKfffii'*■I*ih i K,F A:J::t:IIL-Hit 科IIM6■視咒□L■出F心■整円■HS+dj■'I严-sKnu*二、主要部门职责1、董事会办公室(1)负责股东大会、董事会日常工作;(2)负责衔接中国证监会、证券交易所、证券公司及其他中介机构的工作;(3)负责对外信息的审核和发布;(4)负责投资关系管理;(5)负责公司董事会下设专业委员会的相关工作2、公司办公室(1)行政管理科负责公司制度汇编、行政督查、后勤事务、项目申报、档案管理、公章管理和知识产权管理,对公司办主任负责(2)信息化科负责公司电脑系统日常维护及技术支持工作,维护公司所有信息化软、硬件的正常运转,开展信息化建设的各项工作,对公司办主任负责。

老板电器财务分析报告

建议二

建议老板电器关注行业发展趋势

和竞争对手情况,及时调整战略 和业务方向。

在保持稳定财务状况的同时,公

司可以积极探索新的业务领域和 盈利模式。

公司应该加强人才引进和培养,

提高员工素质和管理水平,为公 司的长远发展提供有力支持。

谢谢您的聆听

THANKS

3

4

9字

公司的存货周转率较高,表明公 司存货管理效率较高,销售状况 良好。

9字

公司的每股收益和净资产收益率 均高于行业平均水平,表明公司 盈利能力较强。

建议一

建议老板电器继续保持稳定的财务状况, 并进一步提高收入和利润。

公司可以加强市场营销和品牌推广,提高 产品的知名度和销售量。

同时,公司应该加强财务管理和存货管理, 保持高效的存货周转率。

02

财务业绩

总营收详情数据

老板电器在2018至2022财年间,总营收持续增长,其中 2021财年同比增幅最大,为24.84%。

总资产详情数据

老板电器财务状况稳健增长,总资产规模逐年扩大,但增速 逐渐放缓。

经营现金流

经营现金流

老板电器报告期的经营活动产生 的现金流量净额为1.5亿元,较上

年同期增长了30%。

老板电器财务分析报告

CONTENTS

• 业务介绍 • 财务业绩 • 竞品分析 • 未来展望 • 总结和建议

01

业务介绍

业务构成

01

老板电器的主营业务包括厨房电 器、生活电器和智能家居三大板块。

02

厨房电器是老板电器的核心业务, 主要包括吸油烟机、燃气灶、消 毒柜等产品。

03

生活电器是老板电器的辅助业务, 主要包括电饭煲、电磁炉、电压 力锅等产品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务分析报告老板电器财务分析一、公司简介杭州老板电器31年来专注于厨房电器产品的研发、生产和销售,主要产品包括吸油烟机、燃气灶和消毒柜,另有电压力煲、电磁炉、电热水壶、食品加工机等厨房配套小家电产品。

目前,公司渠道已覆盖全国各区域6000余个终端,销售规模在国内市场处于领先地位,吸油烟机产品连续7 年全国销量第一,燃气灶产品连续7 年全国销量前三。

2009年公司共实现营业收入9.34 亿元,实现归属母公司净利润0.82 亿元,同比分别增长7.81% 和50.97%。

二、行业分析老板电器是吸油烟机行业龙头,定位于中高端。

公司主要产品吸油烟机、燃具和消毒柜收入占公司总收入分别为54%、30%和10%,烟机、燃具和消毒柜市占率分别为市场第一、第二和第三。

在高端产品欧式吸油烟机和嵌入式燃气灶市场占有行业第一的位置。

不仅仅是“连续6年市场销量第一”的荣誉,老板厨房电器早已凭借先进的技术和卓越的品质,以及有口皆碑的服务荣膺了“中国驰名商标”、“中国500最具价值品牌”、“亚洲品牌500强”等称号,堪称中国厨电业内的“多料冠军”。

三、战略分析优势:打造了一个细分产品优势;营造体系健全;区域市场平衡发展;完成原始积累;现代企业制度初见成效。

劣势:品牌清晰度有待进一步提高;产品结构有待进一步丰富;产品设计无明显亮点;企业规模有待壮大;资本市场有待介入。

机会:地产热带来市场空间不断扩大;产品更新换代速度加快;厨卫行业二次创业浪潮;渠道创新成趋势;技术壁垒催生OEM合作。

威胁:综合品牌外资品牌的强势介入;专业品牌之间的技术差距很小;市场集中度很小;厨卫电器潜伏着价格战的危险;大渠道势力过强,公平竞争环境不理想。

四、会计分析(一)资产负债表分析水平分析:09年总资产增加153497000,增长幅度为31.01%,10年总资产增加1035948000,增长幅度为159.76%,11年总资产增加235000000,增长幅度为13.95%,12年总资产增加412890000,增长幅度为21.51%。

其中2010年增长幅度最大,主要是由于存货资金、应收票据的增加和递延所得税资产的减少。

2012年的总资产比2011年增长了21.51%,主要是由于存货资金比上年增加了9.47%,应收票据增加了80.02%,其他应收账款增加了42.74%,固定资产净值增加了181.54%;但是负债也比上年增加了44.47%,只要是因为流动资产增加了44.47%,其中应付账款增加了49.33%,预收账款增加了51.20%,应缴税费增加了48.16%;所有者权益比上年增加了15.29%,主要是由于未分配利润增加了78.43%,盈余公积增加了63.26%。

见附录图1垂直分析:09、10两年的流动资产与前一年的相比是增长的,而11、12年则有所下降,但综合来讲相对以前的流动资产还是在增加,尤其是货币资金更具代表性;存货占流动资产的比重基本处于逐年下降;但是固流比率不太稳定。

老板电器基本没什么负债,说明其偿债能力强。

近年来,老板电器的未分配利润和盈余公积基本处增加。

2012年与2011年相比,货币资金结构下降了5.28%,说明老板电器的即期支付能力增强了;流动负债的比重增加了4.03%,主要是应付账款、预收款项的比重分别增长了2.38%、1.56%,说明公司在使用负债资金时,以短期借款为主;所有者权益比重下降了-4.03%,因为实收资本(或股本)、资本公积的下降。

虽然投入资本为减少,但是因为本年度留存收益的大幅增加,使投入资本的比重下降,说明该公司股东权益结构的这种变化是生产经营上的原因引起的。

见附录图2(二)利润表分析水平分析:09年净利润增加了27627900.00,增长幅度为50.97%,10年净利润增加了52510500.00,增长幅度为64.17%,11年净利润增加了52652000.00,增长幅度为39.19%,12年净利润增加了75344000.00,增长幅度为140.29%,由此可以看出老板电器的净利润在逐年增长2012年的净利润比2011年增加了140.29%,只要是由于营业利润的增加和营业外支出的减少;营业利润增减了141.82%,是因为营业收入比上年增加了127.96%。

见附录图3垂直分析:2012年营业利润的构成为15.14%,比2011年上升了1.48%,上升的原因在于营业成本的大幅下降;利润总额为15.65%,比2011年上升了1.47%,上升的原因营业利润构成的比重上升;净利润构成成本为13.37%,比上年度上升了1.18%,净利润的上升幅度小于利润总额的上升幅度,主要是因为所得税的增加。

总的来说,老板电器的盈利在逐年提高。

见附录图4(三)现金流量表分析水平分析:本期现金流量比上期有较大规模的增加,主要是经营活动现金净流量的增加,说明本期经营活动回笼现金实力较强。

2012年的净现金流量比2011年增加了139.90%,经营活动、投资活动和筹资活动产生的净现金流量较上年的变动额分别是136.72%、37.52%和-34.35%。

经营活动净现金流量比上年增长了187185000元,增长率为136.72%,经营活动现金流入量与流出量分别比上年增长了27.79%和17.09%,经营活动的现金流入量远远快于经营活动现金流出量的增长,致使经营活动的现金净流量有了巨幅增长;经营活动现金净流出量的增加是因为支付的各项税费增长了46.10%,支付给职工以及为职工支付的现金增长了27.53%。

投资活动的现金净流出量比上年增加了37.45%。

保持了与上年相当规模的固定资产。

公司还增加了对市场的投资,投资支付大幅增加了2757.14%;投资活动现金流出量有小幅减少,主要来自于收到的其他与投资活动有关的现金的减少,减少了100.00%。

筹资活动净现金流量本年比上年减少了34.35%,主要因为筹资活动现金流出的增加额比筹资活动现金流入的增加额要大。

本期公司负责筹集的资金和偿还的债务都多于上期。

见附录图5垂直分析:无论是近5年中的哪一年,在全部现金流入量中,经营活动所产生的现金流入量都是主要的,基本的,而且比重不断上升,其重要原因是经营活动绝对数的增长;在全部流出量中,经营活动所产生的现金流出量占主要比重,而且比重比前一年上升,其主要原因是经营活动规模扩大,并且与流入量相匹配。

2012年现金流入总量约为943032200元,其中经营活动现金流入量、投资活动的现金流入量和筹资活动净现金流入量所占比重分别为98.99%、0.01%和1.00%。

可见企业的现金流入量主要是由经营活动产生的;2012年现金流出总量约为894704300元,其中经营活动现金流出量、投资活动的现金流出量和筹资活动净现金流出量所占比重分别为86.85%、10.43%和2.72%。

在现金流出总量中经营活动现金流出量所占的比重最大,投资活动和筹集活动次之。

见附录图6五、财务分析(一)盈利能力1.企业自身的盈利能力2.与其他行业比较老板电器近年来的每股权益有所提高,2012年与之前几年相比相对较高,该比率反映了每股创造的税后利润、比率越高,表明所创造地利润越多。

而与美的、苏泊尔相比,老板电器的每股收益也略高于他们。

近年来的净资产收益率上下波动,但2012年相对于11、10年又有所回升,但与美的相比,收益率就不及美的高。

销售净利率是逐年增加的,且远远高于美的和苏泊尔。

综上所述2012年老板电器的盈利能力较前几年有所上升。

(二)营运能力1.企业自身的营运能力2.与其他行业比较近5年来,老板电器的应收账款周转率、存货周转率在逐年增加,而流动资产周转率、固定资产周转率相对前几年在不断减少。

说明老板的对应收款的管理更加完善,且高于美的、苏贝尔;在存货管理水平上较高,存货占用低,流动性强,但仍低于美的、苏泊尔;且流动资产周转速度慢,远低于美的、苏泊尔,需要补充流动资金参加周转,从而增加企业盈利能力。

总的来说,老板电器的营运能力处在与美的、苏泊尔相比相对较弱的地位。

(三)偿债能力1.企业自身的偿债能力2.与其他行业比较近5年来,老板电器的资产负债比率处于波动状态,但基本稳定,且低于50%,远比美的、苏泊尔低,说明老板的电器的偿债能力强;流动比率、速动比率相对较高,且远高于美的、苏泊尔;但是产权比率和利息保证倍数则远不及。

所以总的来看,老板电器的偿债能力处在逐年增长,有一定基本保证,但是在行业中也处于优势地位。

(四)增长能力1.企业自身的增长能力2.与其他行业比较近5年老板电器的主营业务收入增长率和净利润增长率处于较稳定发展状态,净资产增长率波动相对大,但均远超于美的与苏泊尔。

说明老板电器的增长能力强,且有一个很好的发展前景。

(五)杜邦分析1. 2012.12.31杜邦分析见附录2. 2011.12.31杜邦分析基本指标体系:12.1907%×85.13%×1/(1-0.21)= 13.14%替代第一因素:13.3658%×85.13%×1/(1-0.21)= 14.40%替代第二因素:13.3658%×92.33%×1/(1-0.21)= 15.62%替代第三因素:13.3658%×92.33%×1/(1-0.25)= 16.45%分析对象:16.45%-13.14%=3.31%主营业务利润率的影响:14.40%-13.14%=1.26%总资产周转率的影响:15.62%-14.40%=1.22%权益乘数的影响:16.45%-15.62%=0.83%最后检验分析结果:1.26%+1.22%+0.83%=3.31%分析:通过分析可知,2012年的净资产收益率比2011年提高了3.31%,主要是主营业务利润率和总资产周转率的增加,主营业务利润率增加了1.26%,总资产周转率增加了1.22%。

六、结论及建议近期虽然受到宏观经济和地产调控的影响,厨电行业整体增长情况较差,但公司凭借其优秀的品牌力,获得超越行业的增长。

定位高端化厨电,同时打造中低端“名气”品牌,并在高端厨电市场中占据领先地位,另一方面公司多渠道销售举头并进,预计两个渠道的收入今年有望翻番增长。

总体上保证了老板电器业绩的稳定增长。

但是,由上述分析可知,虽然老板电器的偿债能力较强,盈利能力比较稳定。

其在行业中有着先进的技术水平与领先的行业地位。

但是,老板的电器的营运能力则不及美的电器、苏泊尔电器等知名行业,因此,个人觉得老板电器应当加强经营管理,提高流动资产的周转率,尤其是存货的周转率。

附录:图1资产负债表水平分析表图2资产负债表垂直分析表图3利润表水平分析表图4利润表垂直分析表图5现金流量表水平分析表图6现金流量表垂直表。