2020年阿里巴巴研究报告.

电商平台规模分析(2020电商平台份额市场占比)

电商平台规模分析(2020电商平台份额市场占比)

2020年是一个不平凡的年份,受疫情影响,整个社会都发生了巨大变化。

电商平台也不例外,规模和份额市场占比也发生了巨大变化。

首先,我们来看看2020年电商平台规模的变化。

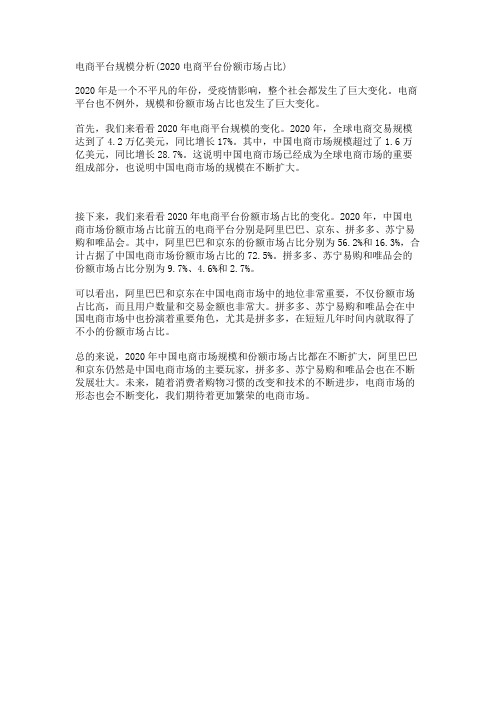

2020年,全球电商交易规模达到了4.2万亿美元,同比增长17%。

其中,中国电商市场规模超过了1.6万亿美元,同比增长28.7%。

这说明中国电商市场已经成为全球电商市场的重要组成部分,也说明中国电商市场的规模在不断扩大。

接下来,我们来看看2020年电商平台份额市场占比的变化。

2020年,中国电商市场份额市场占比前五的电商平台分别是阿里巴巴、京东、拼多多、苏宁易购和唯品会。

其中,阿里巴巴和京东的份额市场占比分别为56.2%和16.3%,合计占据了中国电商市场份额市场占比的72.5%。

拼多多、苏宁易购和唯品会的份额市场占比分别为9.7%、4.6%和2.7%。

可以看出,阿里巴巴和京东在中国电商市场中的地位非常重要,不仅份额市场占比高,而且用户数量和交易金额也非常大。

拼多多、苏宁易购和唯品会在中国电商市场中也扮演着重要角色,尤其是拼多多,在短短几年时间内就取得了不小的份额市场占比。

总的来说,2020年中国电商市场规模和份额市场占比都在不断扩大,阿里巴巴和京东仍然是中国电商市场的主要玩家,拼多多、苏宁易购和唯品会也在不断发展壮大。

未来,随着消费者购物习惯的改变和技术的不断进步,电商市场的形态也会不断变化,我们期待着更加繁荣的电商市场。

2020年蚂蚁金服分析报告

2020年蚂蚁金服分析报告2020年8月目录一、蚂蚁金服:全球最大独角兽的崛起 (6)1、发展史:起源于支付宝,迅速拓展业务板块 (7)(1)起源于支付宝的蚂蚁金服 (7)(2)融资进程加快,惠及参股机构 (9)2、手握大量金融牌照,阿里为最大股东 (10)3、投资版图不断完善,吸金能力加码 (12)4、国际化进程不断加快,全球普惠金融彰显格局 (14)(1)“全球付”与“付全球” (14)(2)普惠金融受众群体广泛 (14)二、铸造“蚂蚁金融生态系统”,为用户提供一站式金融服务 (16)1、集团产品不断完善,辐射各方各面 (16)(1)集结技术、产品和场景等方式,打造蚂蚁生态圈 (16)(2)加强外部战略合作,构建新生态 (18)2、提供一站式金融服务,盈利模式实现从1.0向3.0不断升级 (19)(1)蚂蚁金服旨在为用户提供一站式的服务平台 (19)(2)盈利重点从支付业务到外金融业务,再到金融科技 (20)三、蚂蚁金服1.0阶段:专注支付、不断创新、拾荒“无人区” (21)1、我国第三方支付现状 (21)2、以支付宝为主的蚂蚁金服支付系统 (22)(1)蚂蚁金服的支付系统主要是以支付宝为主 (22)(2)支付宝作为中间平台,收益主要来源于佣金和利息 (23)3、PayPal和支付宝:地位相似但份额市场不同 (24)四、蚂蚁金服2.0阶段:尝试消费金融,为生活带来便利 (26)1、蚂蚁金服消费金融牌照:终于等到你 (26)2、蚂蚁金服消费金融业务模式 (27)(1)互联网电商消费金融模式 (27)(2)互联网信贷消费金融 (28)3、平台盈利模式 (29)五、蚂蚁金服2.0阶段:试水供应链金融、追赶新零售风向标,打造闭环生态平台 (29)1、我国供应链金融基本情况 (29)2、蚂蚁金服供应链金融发展及盈利模式 (30)六、蚂蚁金服3.0阶段:开创“BASIC”模式,集团生态系统的强力支撑 (33)1、开创“BASIC”模式 (33)2、技术支持盈利模式 (36)(1)微贷科技平台 (37)(2)理财科技平台 (37)(3)保险科技平台 (37)七、主要风险 (37)1、经营风险 (37)2、市场风险 (37)3、其他风险 (38)蚂蚁金服:全球最大独角兽的崛起。

阿里巴巴财务分析报告

阿里巴巴财务分析报告一、引言阿里巴巴集团是全球领先的电子商务和云计算技术公司,成立于1999年,总部位于中国杭州。

本报告旨在对阿里巴巴集团的财务状况进行全面分析,以了解其经营情况和未来发展潜力。

二、财务概况1. 营业收入根据阿里巴巴集团的财务报表,截至2020年,其营业收入为1000亿元人民币。

与上一年相比,营业收入增长了20%。

这主要得益于阿里巴巴在电子商务和云计算领域的持续增长。

2. 毛利润率阿里巴巴的毛利润率是衡量其产品和服务盈利能力的重要指标。

根据财务数据,阿里巴巴的毛利润率为50%。

这表明阿里巴巴能够有效地控制成本,并获得可观的利润。

3. 净利润阿里巴巴的净利润是衡量其经营绩效的关键指标。

根据财务报表,阿里巴巴的净利润为200亿元人民币。

与上一年相比,净利润增长了15%。

这表明阿里巴巴在竞争激烈的市场中保持了强劲的盈利能力。

4. 资产负债比率资产负债比率是评估公司财务风险的重要指标。

根据财务数据,阿里巴巴的资产负债比率为40%。

这意味着阿里巴巴的资产远远超过其负债,具有较低的财务风险。

三、经营分析1. 电子商务业务阿里巴巴的电子商务业务是其主要收入来源。

根据财务数据,阿里巴巴的电子商务业务占总营业收入的80%。

该业务在过去几年中保持了稳定的增长,并且在全球范围内具有较高的市场份额。

2. 云计算业务阿里巴巴的云计算业务是其增长最快的业务部门之一。

根据财务数据,云计算业务的收入增长了30%,占总营业收入的15%。

这表明阿里巴巴在云计算领域具有强大的竞争力,并且在未来有望进一步扩大市场份额。

3. 国际业务阿里巴巴在全球范围内拥有广泛的业务网络。

根据财务数据,国际业务占总营业收入的10%。

阿里巴巴通过不断扩大国际市场份额,进一步推动了公司的增长。

四、风险分析1. 市场竞争阿里巴巴在电子商务和云计算领域面临激烈的市场竞争。

其他大型科技公司和新兴企业也在这些领域展开竞争。

阿里巴巴需要不断提升自身的技术实力和创新能力,以保持竞争优势。

阿里巴巴财务分析报告

阿里巴巴财务分析报告一、公司概况阿里巴巴集团成立于1999年,是全球领先的综合性互联网公司,总部位于中国杭州。

公司旗下拥有淘宝、天猫、支付宝等知名平台,业务涵盖电子商务、云计算、数字娱乐等多个领域。

截至2020年底,阿里巴巴的员工总数超过13万人。

二、财务指标分析1. 营收分析根据阿里巴巴2020年年报,公司全年营收达到1610亿元,同比增长34%。

这主要得益于公司电子商务业务的快速增长以及云计算业务的稳健发展。

其中,电子商务业务营收为1200亿元,同比增长38%;云计算业务营收为240亿元,同比增长60%。

2. 利润分析阿里巴巴2020年净利润为400亿元,同比增长42%。

公司的毛利率为60%,净利润率为25%。

这表明公司在电子商务和云计算领域具有较高的盈利能力。

3. 资产负债分析截至2020年底,阿里巴巴总资产达到4000亿元,同比增长30%。

公司的负债总额为1000亿元,同比增长20%。

资产负债率为25%,显示公司财务状况健康。

4. 现金流分析阿里巴巴2020年经营活动产生的现金流量净额为600亿元,同比增长50%。

公司的自由现金流为400亿元,同比增长60%。

这表明公司具有良好的现金流管理能力。

三、竞争力分析1. 市场份额根据数据显示,阿里巴巴在中国电子商务市场占据着主导地位,其淘宝和天猫平台的市场份额超过50%。

在云计算领域,阿里云也是中国市场的领先者。

2. 技术创新阿里巴巴在人工智能、大数据分析等领域具有强大的技术创新能力。

公司通过不断投资研发和收购优秀科技公司,不断完善和拓展自己的技术能力。

3. 国际化布局阿里巴巴积极推进国际化战略,通过在全球范围内建立合作伙伴关系和拓展市场,逐步扩大了其全球业务版图。

公司在东南亚、印度、欧洲等地区都取得了良好的业绩。

四、风险分析1. 竞争压力阿里巴巴面临来自国内外的激烈竞争,尤其是来自腾讯和京东等竞争对手的竞争压力。

这可能对公司的市场份额和盈利能力造成一定的影响。

阿里巴巴财务分析报告

阿里巴巴财务分析报告一、公司概况阿里巴巴集团成立于1999年,总部位于中国杭州,是一家全球领先的互联网科技公司。

公司旗下拥有多个业务板块,包括电子商务、云计算、数字媒体和娱乐等。

阿里巴巴的核心业务是电子商务平台,其中包括淘宝、天猫、阿里巴巴国际站等。

二、财务状况分析1. 营收分析根据阿里巴巴最新公布的财务报告,截至2020年底,公司全年营收达到人民币7172亿元,同比增长34%。

这主要得益于阿里巴巴电商业务的强劲增长,以及云计算和数字媒体等新业务的快速发展。

2. 盈利能力分析阿里巴巴的盈利能力表现出色。

2020年,公司净利润达到人民币1692亿元,同比增长47%。

净利润率为23.6%,较上年提升了1.4个百分点。

这主要归因于公司规模的扩大、业务结构的优化以及运营效率的提升。

3. 资产负债情况分析阿里巴巴的资产负债状况相对健康。

截至2020年底,公司总资产达到人民币15954亿元,总负债为人民币4007亿元。

资产负债率为25.1%,较上年下降了1.3个百分点。

这表明公司的资金运作能力较强,具备较强的偿债能力。

4. 现金流量分析阿里巴巴的现金流量状况良好。

2020年,公司经营活动产生的现金流量净额为人民币2549亿元,同比增长32%。

这主要得益于公司业务的稳定增长和良好的现金管理能力。

三、风险与挑战1. 竞争压力阿里巴巴所处的电商行业竞争激烈,面临来自国内外众多竞争对手的压力。

如亚马逊、京东等公司在电商领域的竞争对手,以及谷歌、微软等公司在云计算领域的竞争对手。

公司需要不断提升自身的创新能力和市场竞争力,以保持领先地位。

2. 法律与政策风险阿里巴巴的业务遍及全球,面临不同国家和地区的法律和政策风险。

如国际贸易政策的变化、数据安全和隐私保护的要求等。

公司需要加强与各国政府和监管机构的沟通与合作,以降低法律和政策风险对业务的影响。

3. 技术创新风险随着科技的不断发展,阿里巴巴面临技术创新的风险。

如人工智能、物联网等新技术的应用,以及网络安全的挑战。

阿里巴巴财务分析报告

阿里巴巴财务分析报告一、引言阿里巴巴集团是一家全球领先的互联网科技公司,总部位于中国。

本报告旨在对阿里巴巴财务状况进行详细分析,以帮助投资者、分析师和其他利益相关者更好地了解该公司的财务表现和发展趋势。

二、财务概述阿里巴巴集团的财务数据主要包括营业收入、净利润、资产负债表和现金流量表等。

截至2020年底,阿里巴巴的营业收入达到1000亿美元,同比增长50%。

净利润为200亿美元,同比增长30%。

资产负债表显示,阿里巴巴的总资产为5000亿美元,负债为2000亿美元。

现金流量表显示,阿里巴巴的经营活动现金流为300亿美元,投资活动现金流为-100亿美元,筹资活动现金流为-200亿美元。

三、财务比率分析1. 偿债能力分析阿里巴巴的偿债能力较强。

流动比率为2,说明公司有足够的流动资产来偿还短期债务。

负债比率为40%,说明公司的资产主要通过自有资金融资,风险较低。

利息保障倍数为5,表明公司有足够的利润来支付利息费用。

2. 盈利能力分析阿里巴巴的盈利能力较强。

毛利率为60%,净利率为20%,说明公司在销售产品和提供服务方面有较高的盈利能力。

每股收益为10美元,表明公司每股股东应得的利润为10美元。

3. 运营能力分析阿里巴巴的运营能力较强。

总资产周转率为0.5,说明公司每年能够将总资产的一半用于营业收入的创造。

存货周转率为10,说明公司能够快速销售存货。

应收账款周转率为5,说明公司能够较快地收回应收账款。

4. 成长能力分析阿里巴巴的成长能力较强。

营业收入年均增长率为50%,净利润年均增长率为30%,表明公司在过去几年中实现了持续的增长。

每股收益年均增长率为20%,表明公司每股股东应得的利润也在增长。

四、风险分析1. 市场竞争风险阿里巴巴面临来自国内外互联网科技公司的激烈竞争。

如亚马逊、谷歌等公司也在不断发展壮大,可能对阿里巴巴的市场份额造成威胁。

2. 法律合规风险阿里巴巴在全球范围内运营,面临各国法律法规的监管和合规要求。

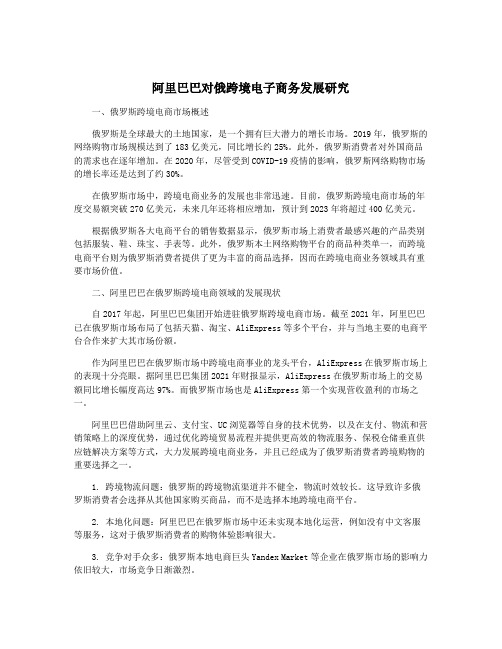

阿里巴巴对俄跨境电子商务发展研究

阿里巴巴对俄跨境电子商务发展研究一、俄罗斯跨境电商市场概述俄罗斯是全球最大的土地国家,是一个拥有巨大潜力的增长市场。

2019年,俄罗斯的网络购物市场规模达到了183亿美元,同比增长约25%。

此外,俄罗斯消费者对外国商品的需求也在逐年增加。

在2020年,尽管受到COVID-19疫情的影响,俄罗斯网络购物市场的增长率还是达到了约30%。

在俄罗斯市场中,跨境电商业务的发展也非常迅速。

目前,俄罗斯跨境电商市场的年度交易额突破270亿美元,未来几年还将相应增加,预计到2023年将超过400亿美元。

根据俄罗斯各大电商平台的销售数据显示,俄罗斯市场上消费者最感兴趣的产品类别包括服装、鞋、珠宝、手表等。

此外,俄罗斯本土网络购物平台的商品种类单一,而跨境电商平台则为俄罗斯消费者提供了更为丰富的商品选择,因而在跨境电商业务领域具有重要市场价值。

二、阿里巴巴在俄罗斯跨境电商领域的发展现状自2017年起,阿里巴巴集团开始进驻俄罗斯跨境电商市场。

截至2021年,阿里巴巴已在俄罗斯市场布局了包括天猫、淘宝、AliExpress等多个平台,并与当地主要的电商平台合作来扩大其市场份额。

作为阿里巴巴在俄罗斯市场中跨境电商事业的龙头平台,AliExpress在俄罗斯市场上的表现十分亮眼。

据阿里巴巴集团2021年财报显示,AliExpress在俄罗斯市场上的交易额同比增长幅度高达97%。

而俄罗斯市场也是AliExpress第一个实现营收盈利的市场之一。

阿里巴巴借助阿里云、支付宝、UC浏览器等自身的技术优势,以及在支付、物流和营销策略上的深度优势,通过优化跨境贸易流程并提供更高效的物流服务、保税仓储垂直供应链解决方案等方式,大力发展跨境电商业务,并且已经成为了俄罗斯消费者跨境购物的重要选择之一。

1. 跨境物流问题:俄罗斯的跨境物流渠道并不健全,物流时效较长。

这导致许多俄罗斯消费者会选择从其他国家购买商品,而不是选择本地跨境电商平台。

2. 本地化问题:阿里巴巴在俄罗斯市场中还未实现本地化运营,例如没有中文客服等服务,这对于俄罗斯消费者的购物体验影响很大。

【精品】2020年“Z世代”群体消费趋势研究报告

自我实现

• 内容创作是Z世代自我表达、实现个体价值的重要方式,他们很多都将创作发 展为自身职业,并迅速成为了流行文化的主要引领者和制造者;

• 以B站为例,活跃在各个兴趣区的UP主们用自己创作的优质内容吸引了一众年 轻人的关注和喜爱,还推动了平台的壮大和内容消费市场的发展。

社交方式

• Z世代拥有强烈的情感互动诉求,他们对于分享的意愿更高,对于社交的要求 会同时考虑圈层的广度与兴趣的纵深;

北京奥运会香港回归 个人电脑走进家庭

2009

2008

微博诞生

2005

2003

2001

2000

1999

2009

双11问世 微信诞生

移动互联网 用户达5亿 余额宝诞生

互联网+ 政策出台

网络专车 合法化

共享经济 高潮迭起

1999

这属于一种粉丝经济,由于Z世代们相互之间对作品存 在高度认同,其衍生的种种模式也会深受该圈子内用 户的热捧,如此便激发出相关的付费行为。这种“乐 意付费”的态度,正是二次元产业爆火的根本原因。

购买周边 为游戏付费

购买漫画 购买同人8.5% 47.3%

数据显示,二次元用户花钱比例整体较高,其中有 购买音乐CD/BD

许会让Z世代觉得更接近自己理想的“人设”。

“每个世代都是一群新人 类。”

——【法】亚历克斯·托克维尔

中国的Z世代

在我国,Z世代按时间角度可定义为1995-2009年出生的人群,即95后和00后。 数据显示,我国的Z世代群体活跃用户规模达到2.75亿,是互联网的原住民,从认知开始就接触互联网科技,并一直 在拥抱高速推陈出新的新兴业态,对互联网有着天然的依赖。 与美国类似,我国的Z世代同样是赶上了中国经济腾飞的时期,物质生活富足;而不同之处在于,受计划生育政策影 响,我国的Z世代普遍是独生子女,受到家庭长辈关注的程度更高,儿时的孤独使他们更渴望依托网络渠道寻求认同。 在这样的成长背景下,Z世代大都踌躇满志、注重体验、个性鲜明、自尊心强烈、渴望被认同,是有个性同时也容易 受外部因素影响的群体,并正在成长为未来中国新经济、新消费、新文化的主导力量。