上证指数编制方案

上证城镇化指数系列编制方案

上证城镇化指数系列编制方案一、指数名称及代码指数代码指数名称指数简称英文名称英文简称H50037 上证城镇化指数上证城镇SSE UrbanizationIndexSSE UrbanizationH50038 上证智慧城镇指数沪智慧城SSE UrbanizationSmart Cities IndexSSE Smart CitiesH50031 上证绿色城镇指数沪绿色城SSE UrbanizationGreen Cities IndexSSE Green CitiesH50032 上证城镇交通指数沪城交通SSE UrbanizationTransport IndexSSE UrbanizationTransportH50033 上证城镇消费指数沪城消费SSE UrbanizationConsumption IndexSSE UrbanizationConsumptionH50034 上证城镇基建指数沪城基建SSE UrbanizationinfrastructureIndexSSE UrbanizationinfrastructureH50035 上证智能交通指数沪智交通SSE UrbanizationIntelligentTransport IndexSSE IntelligentTransport二、指数基日与基点该指数以2012年6月29日为基日,以该日收盘后所有样本股的调整市值为基期,以1000点为基点。

三、样本选取方法1、样本空间样本空间由全部沪市A股组成,上市时间不足三个月,未完成股权分置改革,ST公司、*ST公司及暂停上市的A股除外。

2、选样方法首先,将样本空间中股票的按主题分类:主题股票主题分类智慧城镇智慧基础设施、智慧环境资源、智慧社会民生、智慧产业经济、智慧市政管理等绿色城镇 城市园林、水处理、空气净化、土壤修复、固废处理、节能照明、新能源汽车等城镇交通 城市轨道交通、智能交通、新能源汽车等智能交通 城市和城际智能交通管理系统,软件制造商、数据提供商、硬件制造商、运营服务商等城镇消费 主要消费、可选消费、医药卫生等城镇基建 房地产管理与开发、建筑材料、建筑产品、建筑与工程等 新型城镇化智慧城镇、绿色城镇、城镇交通、城镇消费、城镇基建等其次,将各主题股票按照过去一年日均总市值和过去一年日均成交金额由高到低排名,将两指标的排名结果相加所得和的排名作为综合排名,按照综合排名排序,具体选取: 指数名称 样本选取上证智慧城镇 按照由高到低排名选取不超过50只股票作为上证智慧城镇指数样本股上证绿色城镇 按照由高到低排名选取不超过50只股票作为上证绿色城镇指数样本股上证城镇交通 按照由高到低排名选取不超过50只股票作为上证城镇交通指数样本股上证智能交通 按照由高到低排名选取不超过50只股票作为上证智能交通指数样本股上证城镇消费 按照由高到低排名选取50只股票作为上证城镇消费指数样本股;上证城镇基建按照由高到低排名选取50只股票作为上证城镇基建指数样本股;上证城镇化按照由高到低排名,分别在智慧城镇、绿色城镇、城镇交通、城镇消费、城镇基建主题内各选取50只股票,作为上证城镇化指数样本。

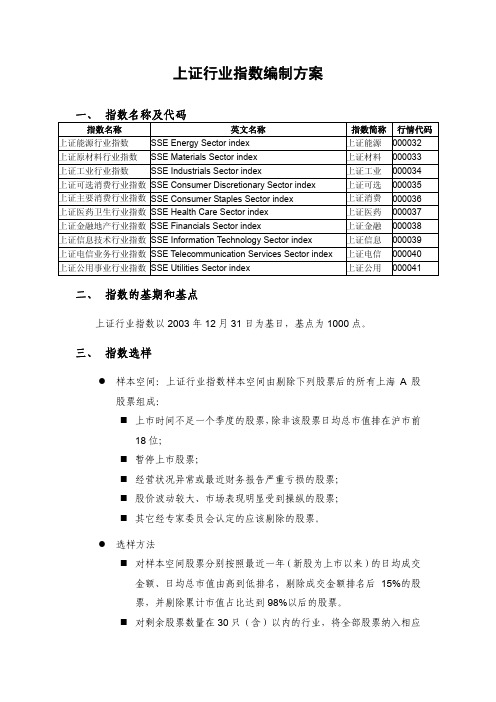

上证行业指数编制方案

上证行业指数编制方案一、指数名称及代码指数名称英文名称指数简称行情代码上证能源行业指数SSE Energy Sector index 上证能源000032 上证原材料行业指数SSE Materials Sector index 上证材料000033 上证工业行业指数SSE Industrials Sector index 上证工业000034 上证可选消费行业指数SSE Consumer Discretionary Sector index 上证可选000035 上证主要消费行业指数SSE Consumer Staples Sector index 上证消费000036 上证医药卫生行业指数SSE Health Care Sector index 上证医药000037 上证金融地产行业指数SSE Financials Sector index 上证金融000038 上证信息技术行业指数SSE Information Technology Sector index 上证信息000039 上证电信业务行业指数SSE Telecommunication Services Sector index 上证电信000040 上证公用事业行业指数SSE Utilities Sector index 上证公用000041二、指数的基期和基点上证行业指数以2003年12月31日为基日,基点为1000点。

三、指数选样z样本空间:上证行业指数样本空间由剔除下列股票后的所有上海A股股票组成:上市时间不足一个季度的股票,除非该股票日均总市值排在沪市前18位;暂停上市股票;经营状况异常或最近财务报告严重亏损的股票;股价波动较大、市场表现明显受到操纵的股票;其它经专家委员会认定的应该剔除的股票。

z选样方法对样本空间股票分别按照最近一年(新股为上市以来)的日均成交金额、日均总市值由高到低排名,剔除成交金额排名后15%的股票,并剔除累计市值占比达到98%以后的股票。

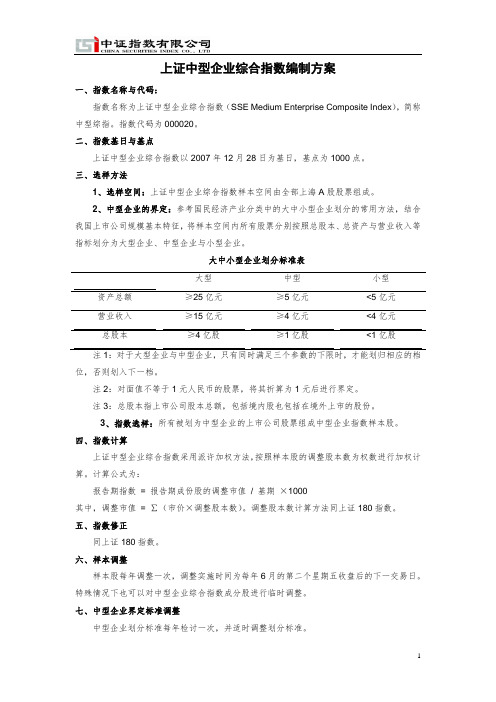

上证中型企业综合指数编制方案

1上证中型企业综合指数编制方案一、指数名称与代码:指数名称为上证中型企业综合指数(SSE Medium Enterprise Composite Index ),简称中型综指。

指数代码为000020。

二、指数基日与基点上证中型企业综合指数以2007年12月28日为基日,基点为1000点。

三、选样方法1、选样空间:上证中型企业综合指数样本空间由全部上海A 股股票组成。

2、中型企业的界定:参考国民经济产业分类中的大中小型企业划分的常用方法,结合我国上市公司规模基本特征,将样本空间内所有股票分别按照总股本、总资产与营业收入等指标划分为大型企业、中型企业与小型企业。

大中小型企业划分标准表大型 中型 小型 资产总额≥25亿元 ≥5亿元 <5亿元 营业收入≥15亿元 ≥4亿元 <4亿元 总股本 ≥4亿股 ≥1亿股 <1亿股注1:对于大型企业与中型企业,只有同时满足三个参数的下限时,才能划归相应的档位,否则划入下一档。

注2:对面值不等于1元人民币的股票,将其折算为1元后进行界定。

注3:总股本指上市公司股本总额,包括境内股也包括在境外上市的股份。

3、指数选样:所有被划为中型企业的上市公司股票组成中型企业指数样本股。

四、指数计算上证中型企业综合指数采用派许加权方法,按照样本股的调整股本数为权数进行加权计算。

计算公式为:报告期指数 = 报告期成份股的调整市值 / 基期 ×1000其中,调整市值 = ∑(市价×调整股本数)。

调整股本数计算方法同上证180指数。

五、指数修正同上证180指数。

六、样本调整样本股每年调整一次,调整实施时间为每年6月的第二个星期五收盘后的下一交易日。

特殊情况下也可以对中型企业综合指数成分股进行临时调整。

七、中型企业界定标准调整中型企业划分标准每年检讨一次,并适时调整划分标准。

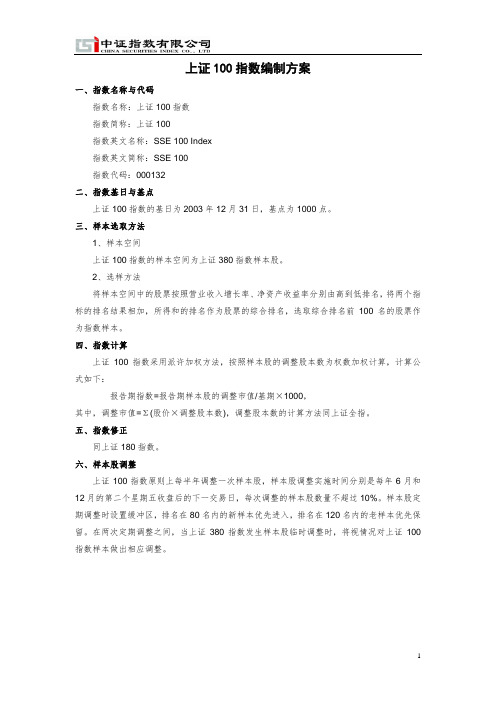

上证100指数编制方案

1上证100指数编制方案

一、指数名称与代码

指数名称:上证100指数

指数简称:上证100

指数英文名称:SSE 100 Index

指数英文简称:SSE 100

指数代码:000132

二、指数基日与基点

上证100指数的基日为2003年12月31日,基点为1000点。

三、样本选取方法

1、样本空间

上证100指数的样本空间为上证380指数样本股。

2、选样方法

将样本空间中的股票按照营业收入增长率、净资产收益率分别由高到低排名,将两个指标的排名结果相加,所得和的排名作为股票的综合排名,选取综合排名前100名的股票作为指数样本。

四、指数计算

上证100指数采用派许加权方法,按照样本股的调整股本数为权数加权计算,计算公式如下:

报告期指数=报告期样本股的调整市值/基期×1000,

其中,调整市值=Σ(股价×调整股本数),调整股本数的计算方法同上证全指。

五、指数修正

同上证180指数。

六、样本股调整

上证100指数原则上每半年调整一次样本股,样本股调整实施时间分别是每年6月和12月的第二个星期五收盘后的下一交易日,每次调整的样本股数量不超过10%。

样本股定期调整时设置缓冲区,排名在80名内的新样本优先进入,排名在120名内的老样本优先保留。

在两次定期调整之间,当上证380指数发生样本股临时调整时,将视情况对上证100指数样本做出相应调整。

新的上证指数编制方法

新的上证指数编制方法上证指数是中国证券市场最重要的市场指数之一,它是通过对上海证券交易所的A股股票进行加权计算得出的一个反映整个市场走势的指数。

上证指数的编制方法对于市场的投资者具有较大的参考价值,因此,在2022年,上证指数的编制方法进行了一些改革和调整。

下面我将详细解释这些变化。

首先,新的上证指数编制方法采用了动态市值加权方法。

此前,上证指数采用的是静态市值加权方法,即对所有股票市值进行加权计算。

然而,由于市场的变化,股票的市值也在不断地变化,使用静态市值加权方法无法很好地反映市场的走势。

因此,新的编制方法引入了动态市值加权,即对股票市值进行定期调整。

这样可以更准确地反映股票的市场价值,并且及时反映市场的最新动态。

其次,新的编制方法加强了对业绩表现优秀的公司的纳入标准。

在原有的编制方法中,公司的流动市值和流通股本是纳入标准的重要指标。

然而,随着市场的发展,仅仅考虑公司的流动市值和流通股本已经不能很好地反映公司的实际业绩。

因此,新的编制方法引入了一些新的指标,如公司的市盈率、净资产收益率等。

这些指标能更全面地反映公司的盈利能力和偿债能力,可以更好地筛选出业绩表现优秀的公司。

第三,新的编制方法将更注重对指数成分股的行业分布进行合理调整。

在原有的编制方法中,虽然有对不同行业的限制,但并没有对行业分布进行详细的规定。

然而,行业分布的合理性对于市场的稳定和健康发展非常重要。

因此,新的编制方法对指数成分股的行业分布进行了更为细致的规定。

例如,对于某些行业的权重将进行限制,或者对于某些行业的纳入标准进行调整,以维护指数的行业平衡性。

第四,新的编制方法将更注重对市值较大的公司的权重进行合理调整。

在原有的编制方法中,对于指数成分股的权重计算是根据市值进行加权的。

虽然这种加权方法能够较好地反映公司的市场价值,但是市值过大的公司对于整个指数的影响也较大。

因此,新的编制方法将改变权重的计算方法,该方法将更合理地考虑公司的市值以及其他指标,以减少市值过大公司对指数的过度影响。

上证行业分层等权重指数系列编制方案

上证行业分层等权重指数系列编制方案为了更好地反映中国股市中不同行业的表现和变化,上证指数公司计划编制一套上证行业分层等权重指数系列。

该编制方案旨在提供一个全面且客观的衡量不同行业表现的指标,并为投资者提供参考和比较依据。

以下是该指数系列的编制方案的主要内容。

1.指数体系:上证行业分层等权重指数系列将包括多个指数,每个指数代表一个特定的行业。

通过将市场中所有股票分配到不同的行业指数中,以反映市场中不同行业的变化。

每个行业指数将采用等权重的方式编制,即其中每只股票的权重相等。

2.行业分类:行业分类是根据中国证监会发布的行业分类标准进行的。

该标准将上市公司划分为不同的行业,包括金融、房地产、制造业、能源等多个领域。

每个行业指数将按照此分类标准编制。

3.指数权重计算:每个行业指数的权重计算将采用等权重方法。

具体而言,每只股票的权重将根据该行业指数中的成分股数量平均分配。

例如,如果一个行业指数有10个成分股,那么每只股票将有10%的权重。

4.成分股的选择:行业指数的成分股将采用市值加权的方法选择,并根据每只股票在该行业市值总和的比例确定权重。

市值加权的方法可以更准确地反映市场对不同公司的价值评估。

5.调整机制:上证行业分层等权重指数系列将采用定期调整的机制。

具体而言,每个季度末将重新计算每个行业指数的成分股,以确保行业指数始终能够准确地反映市场的变化。

在调整期间,指数公司将对每个行业指数的成分股进行深入研究和评估,以决定是否有必要进行调整。

6.指数发布和使用:每个行业指数将有一个特定的编码和名称,并由上证指数公司发布。

投资者可以通过该指数了解特定行业的表现,并以此作为投资决策的参考和依据。

同时,该指数系列可以作为评估特定行业的基准,以评价投资组合的表现。

总之,上证行业分层等权重指数系列的编制方案旨在提供一个全面和客观的衡量不同行业表现的指标,并为投资者提供参考和比较依据。

通过采用等权重的方法和定期调整机制,该指数系列将准确地反映市场中不同行业的变化,并帮助投资者更好地理解和评价特定行业的表现。

上证指数计算方法

上证指数计算方法上证指数是衡量中国上海证券交易所股票市场整体表现的重要指标,它是根据一定的计算方法得出的。

1.权重股选择上证指数的计算是基于一些代表性股票的价格变动来统计的,因此,在计算前需要选择一篮子代表性的权重股。

上证综指权重股是根据流通股本总市值和流通股本数两个维度来确定的。

2.指数编制方法上证指数采用的是加权平均数方法,即将每只权重股的市值与其股价相乘,再求和得出总市值。

然后,将每只权重股的市值加权平均,得到指数点数。

其计算公式为:指数点数=∑(个股股价×个股流通股本)/基期指数点数×调整系数其中,个股流通股本是选定的权重股的流通股本之和,调整系数是为了保证指数历史连续性而引入的。

3.基期设置上证指数的基期是以2000年12月31日为基准的,其基期指数点数为1000点。

以后的每个调整周期均以此基期为基准进行计算。

4.调整周期目前,上证指数的调整周期是每日一次,即每个交易日结束后进行指数的重新计算。

在每个调整周期内,根据权重股的流通情况和市值变化,对权重股的权重进行重新调整。

5.股票价格变动限制为了防止个别股票价格波动过大而引起指数的异常情况,上证指数对股票价格的变动有一定的限制。

对于上海证券交易所的股票,如果其价格涨跌幅超过10%,则在计算指数时,按照10%的涨跌幅计算。

总的来说,上证指数的计算方法是基于一篮子代表性股票的价格变动,通过加权平均数方法计算出指数点数。

然后,根据基期设置和调整周期,进行指数的重新计算。

同时,在计算过程中,对股票价格的变动有一定的限制,以保证指数的稳定性和连续性。

上证指数编制方法

上证指数编制方法首先,指数样本选取是上证指数编制的基础。

上证指数样本选取是通过市值法进行的,即根据上市公司的总市值大小来确定指数样本。

上证指数样本选取的依据是上市公司的流通市值和日均市值,流通市值是指上市公司在证券市场上实际流通的股票市值,日均市值是指上市公司在指定时间段内的日均股票市值。

根据这两个指标,上证指数选取了一定数量的样本股票,以反映整个A股市场的整体情况。

其次,指数权重计算是指数编制的关键环节。

指数权重计算是根据选定的指数样本股票的市值来计算的,市值越大的样本股票权重越高。

上证指数采用的是自由浮动市值加权法,即根据样本股票的自由流通股本与自由浮动市值计算指数权重。

自由流通股本是指上市公司实际流通的股票数量,自由浮动市值是指根据自由流通股本和当前股票价格计算的市值。

通过计算每只样本股票的权重,再根据权重对指数进行调整,得到最终的指数数值。

最后,指数计算方法是指数编制的核心技术。

上证指数采用的是加权综合法进行指数计算。

加权综合法是指根据每只样本股票的市值和股票价格计算指数,然后将各只样本股票的指数加权求和得到最终的指数数值。

具体计算方法是,先计算每只样本股票的相对指数,即将每只样本股票的股票价格除以一个基期的股票价格,再乘以一个调整因子,得到每只样本股票的相对指数。

然后,根据每只样本股票的调整因子和权重,计算每只样本股票的调整指数,即将每只样本股票的相对指数乘以相应的调整因子和权重,得到每只样本股票的调整指数。

最后,将各只样本股票的调整指数加权求和,得到最终的指数数值。

总的来说,上证指数编制方法包括指数样本选取、指数权重计算和指数计算方法。

通过这些方法,上证指数能够准确地反映A股市场的整体状况,为投资者提供重要的参考依据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上证50指数编制方案

上证50指数以上证180指数样本股为样本空间,挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,综合反映上海证券市场最具市场影响力的一批龙头企业的整体表现。

一、指数名称和代码

指数名称:上证50指数

指数简称:上证50

英文名称:SSE 50 Index

英文简称:SSE 50

指数代码:000016

二、指数基日和基点

该指数以2003年12月31日为基日,以1000点为基点。

三、样本选取方法

1、样本空间

上证180指数样本股。

2、选样方法

对样本空间内的股票按照最近一年总市值、成交金额进行综合排名,选取排名前50位的股票组成样本,但市场表现异常并经专家委员会认定不宜作为样本的股票除外。

四、 指数计算

上证50指数计算公式为:

1000⨯=除数

值报告期样本股的调整市报告期指数 其中,调整市值= ∑(股价×调整股本数)。

调整股本数的计算方法、除数修正方法参见计算与维护细则。

五、 指数样本和权重调整

1、定期调整

上证50指数每半年调整一次样本股,样本股调整实施时间分别为每年6月和12月的第二个星期五的下一交易日。

每次调整数量一般不超过10%,样本调整设置缓冲区,排名在前40名的候选新样本优先进入,排名在前60名的老样本优先保留。

2、临时调整

特殊情况下将对上证50指数样本进行临时调整。

对新发行股票的A 股发行总市值(总市值=发行价×A 股总股本)和沪市A 股自该新发行股票上市公告日起过去一年的日均A 股总市值进行比较,对于符合样本空间条件、且A 股发行总市值排名在沪市A 股市场前10位的新发行A 股股票,启用快速进入指数的规则,即在其上市第十个交易日结束后将其纳入上证50指数,同时剔除上证50指数原样本中最近一年日均总市值、成交金额综合排名最末的股票。

当样本股暂停上市或退市时,将其从指数样本中剔除。

样本股公司发生收购、合并、分拆、停牌等情形的处理,参照计算与维护细则处理。