2020初级会计职称考试《经济法基础》第二章会计法律制度精美PPT课件(加入2019真题)

2020年助会《经济法基础》第2章会计法律制度

根据最新考试大纲、新教材编写

《经济法基础》目 录

第一章 总论 第二章 会计法律制度 第三章 支付结算法律制度 第四章 增值税、消费税法律制度 第五章 企业所得税、个人所得税法律制度 第六章 其他税收法律制度 第七章 税收征收管理法律制度 第八章 劳动合同与社会保险法律制度

第二章 会计法律制度

1、会计法律

会计法律是指由全国人民代表大会及其常委会经过一定立法程序制

定的有关会计工作的法律。 (1)制定主体:国家权力机关——全国人民代表大会及其常委会 (2)范围:2017年11月4日十二届全国人大常委会第十三次会议修 订通过的《中华人民共和国会计法》。 (3)会计法地位:会计法律制度中层次最高的法律规范,是制定其 他会计法规的依据,也是指导会计工作的最高准则。

目录

01 会计法律制度概述 02 会计核算与监督

05

违反会计法律制 度的法律责任

03 会计机构和会计人员

04 会计职业道德

会计法律制度概述

一、会计法律制度概述

(一)会计法律制度的概念和适用范围 会计法律制度是调整会计关系(会计机构和会计人员在办理会计事务过 程中,以及国家在管理会计工作过程中发生的经济关系)的法律规范(各种 法律、法规、规章和规范性文件的总称)。 国家机关、社会团体、公司、企业、事业单位和其他组织(统称单位ห้องสมุดไป่ตู้ 办理会计事务必须依照《中华人民共和国会计法》(以下简称《会计法》) 办理。

【例题·单选题】关于《会计法》的表述,不正确的有( )。 A.《会计法》是国家宪法 B.《会计法》是会计法律制度中层次最高的法律规范 C.《会计法》是会计工作的最高准则 D.《会计法》是制定其他会计法规的依据

【答案】A BCD讲的都是会计法的法律地位。

初级会计师考试 经济法基础课件PPT课件

联系,三者保持着一定的因果关系。

在违法行为、法律责任、法律制裁中,违法行为是首

要因素,它是法律责任和法律制裁的原因和前提。但有法

律义务(如纳税义务)不等于有法律责任,有法律责任也

不等于有法律制裁。

2020/3/23

8

➢ 二、违法的构成要素

➢ 违法行为是引起法律责任的最常见、最重要的因

素。判断一个行为是不是违法行为,可从以下四个构 成要件来分析。缺少其中任何一个要件,都不能构成 违法。 ➢ (一)违法主体(主体有违法行为) 但并非所有的违法主体均应承担法律责任。只有达到 法定责任年龄、具有责任能力的人才会承担。 ➢ (二)违法的主观方面(主体有过错) 即违法主体主观上必须有过错(故意或者过失)。 ➢ (三)违法客体(有损害事实存在) ➢ (四)违法的客观方面(有因果关系)

五、法律部门与法律体系

法律规范 法律部门 法律体系

六、经济法概述

2020/3/23

7

第三节 法律责任

一、法律责任的概念

法律责任有广义和狭义之分。狭义的法律责任是指法 律关系主体因违反法定的职责、义务及约定义务(即违法 行为)而应承担的不利性(即制裁性)法律后果。

法律责任与违法行为(违法、犯罪)和法律制裁紧密

2020/3/23

14

3、劳动者的地位会发生变化 在签订合同时,双方地位平等,遵循平等、自愿、协 商一致的原则;但在履行合同时,双方地位不平等,属于 支配与被支配、管理与被管理的从属关系。

二、劳动合同法的适用范围

除对“用人单位”可以作广义上的理解外,应注意

对事业单位的特别规定: 事业单位与实行聘用制的工作人员订立、履行、变更、

11

第二章 劳动合同法律制度

重点内容:劳动合同法的适用范围,劳动合同订 立的主体、形式、类型和效力,劳动合同的条款,医 疗期,劳动合同的履行、变更、解除和终止,经济补 偿,劳动调解、仲裁和诉讼,法律责任。

初级会计师考试 经济法基础ppt课件

法律规范 法律部门 法律体系

六、经济法概述

初级会计师考试 经济法基础

第三节 法律责任

• 一、法律责任的概念

法律责任有广义和狭义之分。狭义的法律责任是指法律

关系主体因违反法定的职责、义务及约定义务(即违法行为) 而应承担的不利性(即制裁性)法律后果。

•

法律责任与违法行为(违法、犯罪)和法律制裁紧密联

初级会计师考试 经济法基础

第二章

劳动合同法律制度

重点内容:劳动合同法的适用范围,劳动合同订 立的主体、形式、类型和效力,劳动合同的条款,医疗 期,劳动合同的履行、变更、解除和终止,经济补偿, 劳动调解、仲裁和诉讼,法律责任。

难点内容:无固定期限劳动合同、工作时间、休 息休假、劳动报酬、劳动合同的约定条款、医疗期、经 济补偿、劳动仲裁。

初级会计师考试 经济法基础

三、法律事实

另外,根据不同的标准,可以对法律行为作不同的 分类:

1、合法与违法行为

2、积极与消极行为

3、(意思)表示与非表示行为

4、单方与多方行为

5、要式与非要式行为

6、自主与代理行为

提示:法律事实是法律关系发生、变更、消灭的直 接原因。区分法律事件与法律行为的要点是“当事人的主 观意志”。不以当事人的主观意志为转移的属于法律事件, 并且法律行为是最普遍的法律事实。

(一)劳动合同的概念 劳动合同是劳动者与用人单位之间订立、变更、解除、 终止劳动权利义务关系的协议。 (二)劳动合同的特征 与一般的民事合同相比,劳动合同具有以下3个特征:

1、主体具有特定性 2、内容具有较强的法定性 为了保护劳动者的权益,法律规定了诸多强制性规范。 当事人签订合同时不得违反法律的强制性规定,否则无效。

初级会计职称经济法基础精美课件

税收优惠的管理与监督

为了确保税收优惠政策的正确实施,国家税务部门对税收优惠政策的管理和监督进行了严格的规定,对于不符合税收优惠政策条件的企业,将依法进行税务处理和处罚。

06

CHAPTER

第6章 其他税收法律制度

税收法律制度的重要性

税收是政府财政收入的主要来源,也是调节经济的重要工具。了解其他税收法律制度有助于企业合理避税,降低经营成本。

THANKS

感谢您的观看。

01

经济法律关系的概念

经济法律关系是指由经济法律规范调整社会经济活动中所产生的权利和义务关系。

02

经济法律关系的要素

经济法律关系由主体、内容和客体三个要素构成。

法律行为的概念

01

法律行为是指以意思表示为要素,能够产生当事人预期的法律效果的行为。

法律行为的分类

02

法律行为可以分为单方行为、双方行为和多方行为。

初级会计职称经济法基础精美课件

汇报人:

202X-12-24

目录

第1章 总论第2章 劳动合同与社会保险法律制度第3章 支付结算法律制度第4章 增值税、消费税法律制度第5章 企业所得税法律制度第6章 其他税收法律制度

01

CHAPTER

第1章 总论

03

经济法律关系的产生、变更和消灭

经济法律关系的产生、变更和消灭需依法进行,并受到国家强制力的保障。

消费税的税率

根据不同的消费品,实行不同的比例税率、定额税率或复合税率。

关税的概念

关税是对进出境的货物、物品征收的一种税收。

关税的纳税人

进出境货物的收发货人、进出境物品的所有人是关税的纳税义务人。

关税的税率

关税税率分最惠国税率、协定税率、特惠税率、普通税率、关税配额税率五种。对进口货物在一定期限内可以实行暂定税率。

经济法基础【第二章】会计法律制度 ppt课件

销毁

(1)单位档案管理机构编制会计档案销毁清册 (2)相关负责人在会计档案销毁清册上签署意见 (3)单位档案管理机构和会计管理机构共同派员销毁

电子会计档案的销毁还应当符合国家有关电子档案的规定 ,并由单位档案管理机构、会计管理机构和信息系统管理机 构共同派员监销。

不得销毁的会计档案 (1)保管期满但未结清的债权债务会计凭证; (2)涉及其他未了事项的会计凭证不得销毁。

第2节 会计核算与监督

一、会计核算 二、会计档案管理

三、会计监督

一、会计核算

(一)会计核算概述

会计核算是会计工作的基本职能之一,是会计工作的重要环节。

(二)会计核算基本要求

1.依法建账 各单位应当按照《会计法》的规定设置会计账簿,不得违反 规定私设会计账簿,账外设账。 2.根据实际发生的经济业务进行会计核算。 根据实际发生的经济业务,取得可靠的凭证,并据此登记账 簿,编制财务会计报告,形成符合质量标准的会计资料。

Notice: 纸质会计档案应当单独抽出立卷,电子会计档案单独转存,保

管到未了事项完结时为止。 单独抽出立卷或转存的会计档案,应当在会计档案鉴定意见书

、会计档案销毁清册和会计档案保管清册中列明。

特殊情况 档案处置

1.分立,原存续单位 统一保管,其他方查 阅复制。

2.单位合并 合并后单位统一保管

3.建设单位项目建设 会计档案的交接

二、会计档案管理

内容

归档

移交

利用 销毁

保管期限

特殊情况档 案处置

会计凭证

会计帐簿

内容

财务会计报告

其他会计资料:银行存款余额调节表、银行对账单、

纳税申报表

【注意】:各单位的预算、计划、制度等文件材料属于文书档 案,不属于会计档案。

2020初级会计《经济法基础》第二章 会计法律制度(精华讲义)

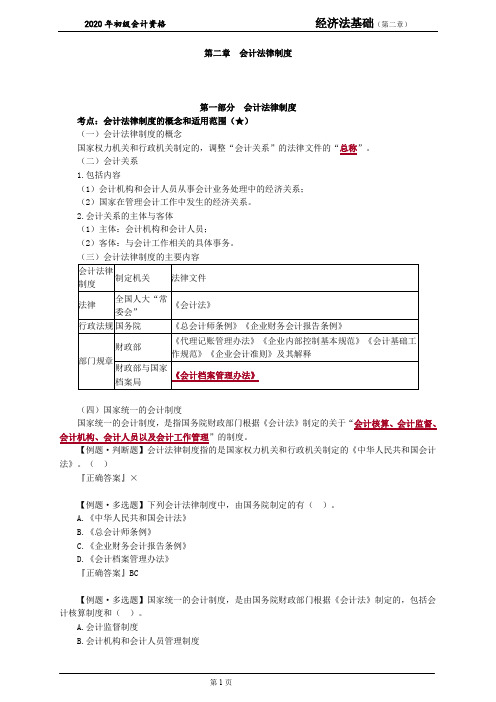

第二章会计法律制度第一部分会计法律制度考点:会计法律制度的概念和适用范围(★)(一)会计法律制度的概念国家权力机关和行政机关制定的,调整“会计关系”的法律文件的“总称”。

(二)会计关系1.包括内容(1)会计机构和会计人员从事会计业务处理中的经济关系;(2)国家在管理会计工作中发生的经济关系。

2.会计关系的主体与客体(1)主体:会计机构和会计人员;(2)客体:与会计工作相关的具体事务。

(三)会计法律制度的主要内容(四)国家统一的会计制度国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于“会计核算、会计监督、会计机构、会计人员以及会计工作管理”的制度。

【例题·判断题】会计法律制度指的是国家权力机关和行政机关制定的《中华人民共和国会计法》。

()『正确答案』×【例题·多选题】下列会计法律制度中,由国务院制定的有()。

A.《中华人民共和国会计法》B.《总会计师条例》C.《企业财务会计报告条例》D.《会计档案管理办法》『正确答案』BC【例题·多选题】国家统一的会计制度,是由国务院财政部门根据《会计法》制定的,包括会计核算制度和()。

A.会计监督制度B.会计机构和会计人员管理制度C.法律责任D.会计工作管理制度『正确答案』ABD考点:会计工作管理体制(★)(一)会计工作的主管部门统一领导:“国务院财政部门”主管全国的会计工作。

分级管理:“县级”以上地方各级人民政府财政部门管理本行政区域内的会计工作。

(二)单位内部的会计工作管理1.谁是单位负责人?法人组织:单位法定代表人。

非法人企业:法律、行政法规规定代表单位行使职权的主要负责人。

2.单位负责人负责什么?(1)对本单位的会计工作和会计资料的“真实性、完整性”负责。

(2)应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。

【注意1】单位负责人是本单位会计行为的责任主体,但不要求单位负责人事必躬亲地办理“具体”会计事项。

【绝对精美】2020初级会计资格考试《经济法基础》第二章会计法律制度(加入2019真题)

二 、会计法律制度的适用范围

【练习题】

【多选题】国家统一的会计制度,是由国务院财政部门根据 《会计法》制定的,包括会计核算制度和( )。

A.会计监督制度 B.会计机构和会计人员管理制度 C.法律责任 D.会计工作管理制度

『正确答案』ABD

三 、会计工作管理体制

会计工作 管理体制

供的会计资料真实和完整。

任何单位和个人不得伪造、变造会计凭证、会计账簿和 其他会计资料,不得提供虚假的财务会计报告。

伪造

变造

提供虚假财务报告

以虚假的经济业 务事项为前提编 造不真实的会计 凭证、会计账簿 和其他会计资料

无中生有

用涂改、挖补等 手段来改变会计 凭证、会计账簿 等真实内容,歪

曲事实真相

篡改事实

通过编造虚假的会计资料编 制财务会计报告或直接篡改 财务会计报告上的真实数据, 使财务会计报告不真实、不 完整地反映财务状况和经营 成果,借以误导、欺骗财务 会计报告使用者的行为。

以假乱真

【练习题】

【单选题】某单位业务人员朱某在一家个体酒店招待业务单位 人员,发生招待费800元。事后,他将酒店开出的收据金额改 为1800元,并作为报销凭证进行了报销。朱某的行为属于下列 违法行为中的( )

A.伪造会计凭证行为 B.变造会计凭证行为 C.做假账行为 D.违反招待费报销制度行为

『正确答案』B

【练习题】

【考题·单选题】(2018年) 根据会计法律制度的规定,下列行为中属于伪造会计资料

的是( )。 A.用挖补的手段改变会计凭证和会计账簿的真实内容 B.由于过失导致会计凭证与会计账簿记录不一致 C.以虚假的经济业务编制会计凭证和会计账簿 D.用涂改的手段改变会计凭证和会计账簿的真实内容

【新教材】2020年初级会计《经济法基础》第二章会计法律制度【强化版】

章节目录

CONTENTS PAGE

第二章·第二节

会计核算与监督

一 、会计核算

(一)会计核算 基本要求

1

依法建账、不得私设账簿

2 根据实际发生的经济业务进行核算

3 保证会计资料的真实和完整

4

正确采用会计处理方法

5

正确使用会计记录文字

6 使用电子计算机进行会计核算必 须符合法律规定

1.依法建账

(1)各单位都应当按照《会计法》的规定设置会计账 簿,进行会计核算。

二 、会计法律制度的适用范围

三 、会计工作管理体制

会计工作 管理体制

会计工作的 行政管理

单位内部的 会计管理

(一)会计工作的行政管理

全国的会计工作

地方的会计工作

国务院财政部门 主管

县级以上地方各级 人民政府财政部门

管理

(二)单位内部的会计工作管理

单位负责人对本单位的会计工作和会计资料的 真实性、完整性负责。

中华人民共和国会计法》要求的是(C )。

A.民族自治地方,会计记录可以只使用当地通用的一种 民族文字

会计机构和会 办理会计事务过程

经

计人员

济

会计关系

关

国家

管理会计工作过程

系

2.单位会计关系的主体与客体

主体:会计机构和会计人员; 客体:与会计工作相关的具体事务。

(三)会计法律制度的主要内容

会 计

全国人大及 其常委会

《会计法》

法

会计法律

《企业财务会计报

律 制

会计行政法规

告条例》

国务院

《总会计师条例》

3.保证会计资料的真实和完整

真实性:会计资料所反映的内容和 结果,应当同实际发生的一致