地方税收综合纳税(费)申报表

广西地方税费综合纳税申报表

告 知 事 项

1、本表适用于纳税人申报除土地增值税、个人所得税、个体“双定”户查账征收纳税人企业所得税以外的各种地方税的 2、根据《中华人民共各国税收征收管理法》第六十二条规定:纳税人未按规定的期限办理纳税申报和报送纳税资料的, 报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情人严重的 3、根据《中华人民共各国税收征收管理法实施细则》第九十八条规定:税务代理人违反税收法律、行政法规,造成纳税 空补缴应纳税款、滞纳金处,对税务代理人处纳税人款缴税款50%以上3倍以下的罚款。 4、《中华人民共各国税收征收管理法》第三十二条规定:纳税人未按照规定期间缴纳税款的,扣缴义务人未按照规定期 从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

以下由税务机关填写: 税务机关受理申报日期:年 月 日 开票日期: 年 月 日 受理人(签章): 征收员(签章): 稽核人员: 完税凭证号: 稽核日期:年 月 日

款所属期:2013年

月

日至2013年 月 日

金额单位:元(列至角分) 联系电话 已预缴税 额 7 应纳税 额 8 批准延期 累计欠税 缴纳税额 余额 9 10 备注 11

0.00

0.00

代 理 人 申 明

0.00

本纳税电报是按照国家税法我税务 机关规定填报的,我们确信其真实、合 法,如有不实,愿意承担法律责任。 代理人(盖章) 代理机构(公章) 年 月 日

位(个人)现委托———为 纳税申报代理人,其法定代 ——,电话———。 理合同号: (法定代表人): 年 月

稽核日期:年

月

日

滞纳天数

滞纳金额

应加收滞纳金

伍万肆仟玖佰元整

54900

授 权 人 声 明

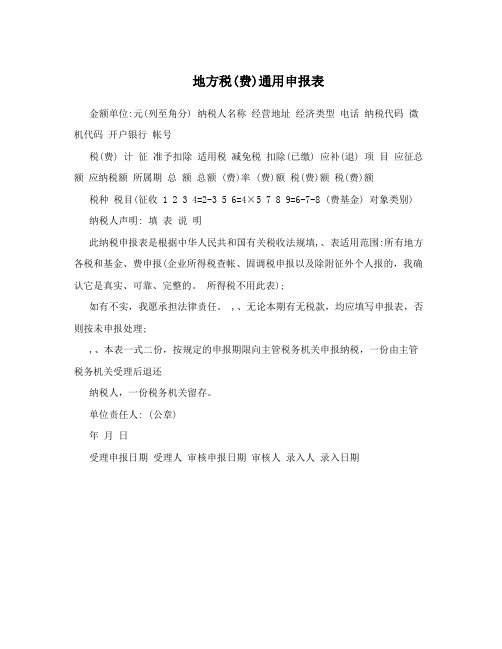

地方税(费)通用申报表

地方税(费)通用申报表

金额单位:元(列至角分) 纳税人名称经营地址经济类型电话纳税代码微机代码开户银行帐号

税(费) 计征准予扣除适用税减免税扣除(已缴) 应补(退) 项目应征总额应纳税额所属期总额总额 (费)率 (费)额税(费)额税(费)额税种税目(征收 1 2 3 4=2-3 5 6=4×5 7 8 9=6-7-8 (费基金) 对象类别) 纳税人声明: 填表说明

此纳税申报表是根据中华人民共和国有关税收法规填,、表适用范围:所有地方各税和基金、费申报(企业所得税查帐、固调税申报以及除附征外个人报的,我确认它是真实、可靠、完整的。

所得税不用此表);

如有不实,我愿承担法律责任。

,、无论本期有无税款,均应填写申报表,否则按未申报处理;

,、本表一式二份,按规定的申报期限向主管税务机关申报纳税,一份由主管税务机关受理后退还

纳税人,一份税务机关留存。

单位责任人: (公章)

年月日

受理申报日期受理人审核申报日期审核人录入人录入日期。

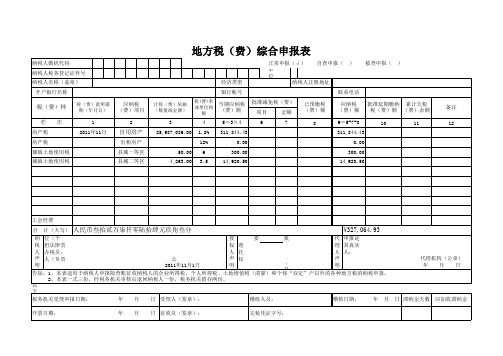

广西地方税(费)综合申报表

自用房产

出租房产 县城一等区 县城二等区

4,263.00

工会经费 合 计(大写)

人民币叁拾贰万柒仟零陆拾肆元玖角叁分

¥327,064.93

现委托 为我单位纳税申报 代 本纳税申报是按照国家税法和税务机关规定填报的, 纳 我单位(个人)所申报的各种税(费)款真实、准确、完整。如有虚假 授 税 内容愿承担法律责任。 权 代理人。 理 我确信其真实、合法。 人 办税员: 人 委托合同号码: 人 代理人: 声 法定代表人(负责人): 声 授权人(法定代表人): 声 (公章) 代理机构(公章) 明 明 明 2011年11月1日 年 月 日 年 月 日 告知:1、本表适用于纳税人申报除查账征收纳税人的企业所得税、个人所得税、土地增值税(清算)和个体“双定”户以外的各种地方税的纳税申报。 2、本表一式三份,经税务机关审核后退回纳税人一份,税务机关留存两份。 以下由税务机关填写: 税务机关受理申报日期: 年 月 日 受理人(签章): 开票日期: 年 月 日 征收员(签章): 稽核人员: 完税凭证字号: 稽核日期: 年 月 日 滞纳金天数 应加收滞纳金

税(费)种

栏 次 房产税 房产税 城镇土地使用税 城镇土地使用税

应纳税 (费)项目 2

计税(费)依据 (数量或金额)×4 311,844.43 0.00 300.00 14,920.50

1 2011年11月

3 25,987,036.00

4 1.2% 12% 50.00 6 3.5

地方税(费)综合申报表

纳税人微机代码 纳税人税务登记证件号 纳税人名称(盖章) 开户银行名称 经济类型 银行帐号

税(费)款所属 期(年月日)

正常申报(√)

自查申报( )

被查申报( )

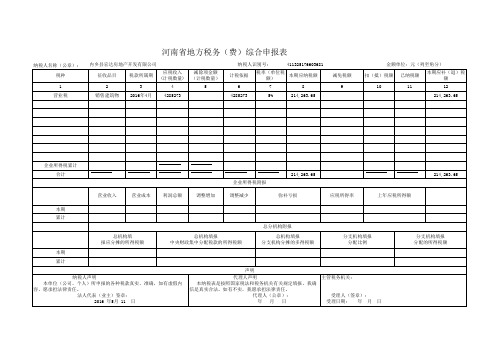

河南省地方税务(费)综合申报表

日

企业所得税累计 合计 企业所得税附报 营业收入 本期 累计 总分机构附报 总机构填 报应分摊的所得税额 本期 累计 声明 纳税人声明 本单位(公司、个人)所申报的各种税款真实、准确,如有虚假内 容,愿承担法律责任。 法人代表(业主)签章: 2016 年5月 11 日 代理人声明 主管税务机关: 本纳税表是按照国家税法和税务机关有关规定填报,我确 信是真实合法。如有不实,我愿承担法律责任。 代理人(公章): 受理人(签章): 年 月 日 受理日期: 年 月 总机构填报 中央财政集中分配税款的所得税额 总机构填报 分支机构分摊的多得税额 分支机构填报 分配比例 分支机构填报 分配的所得税额 营业成本 利润总额 调整增加 调整减少 弥补亏,263.65

河南省地方税务(费)综合申报表

纳税人名称(公章): 税种 1 营业税 内乡县宏达房地产开发有限公司 征收品目 2 销售建筑物 税款所属期 3 2016年4月 应税收入 (计税数量) 4 4285273 减除项金额 (计税数量) 5 纳税人识别号: 计税依据 6 4285273 411325176603681 减免税额 9 金额单位:元(列至角分) 扣(抵)税额 10 已纳税额 11 本期应补(退)税 额 12 214,263.65 税率(单位税 本期应纳税额 额) 7 5% 8 214,263.65

地方税费综合纳税申报表(Word)

纳税人名称(公章): 纳税人管理码: 申报日期: 年 月 日金额单位:元(列至角分)

税种

税目

应税项目

税款所属期

计税总值或

计税数量

税(费)率(预征率、征收率、单位税额)

应纳税(费)额

减免、扣、抵、缓缴税(费)额

已纳税(费)额

本期

应缴税(费)额

合 计

开户银行

银行帐号Байду номын сангаас

说明:本表适用于纳税人向主管税务机关申报除企业所得税、个人所得税外的其他地方税(费)。本表一式三份,税务机关两份,纳税人一份。

受理人: 年 月 日

审核人: 年 月 日

法人代表(签章): 办税员或税务代理人: 受理税务机关(章):

浙江地方税费纳税综合申报表

《税友龙版》标准化质量管理表证单书2013版SB002浙江省地方税(费)纳税综合申报表浙江省地方税务局《地方税(费)综合纳税申报表》填表说明一、本表适用于营业税、城建税、教育费附加、地方教育附加、资源税、房产税、土地增值税(预征部分)、城镇土地使用税、车船税(未代收部分)、印花税(仅限汇总缴纳和核定征收两种方式预征部分)、文化事业建设费、水利建设专项资金的申报。

二、表中各栏的填写说明如下:1.税种:指纳税人向主管税务机关申报缴纳的营业税、房产税、城镇土地使用税、资源税、车船税、印花税、土地增值税、城市维护建设税、教育费附加等。

2.征收品目:指每一种税的具体征税对象或范围,即在各税条例中规定的税目、类别或等级等。

城镇土地使用税的“征收品目”为相应的“土地等级”。

车船税为相应车辆类型的“计税标准”。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.应税收入:填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报。

房产税从价计征的相关税目的“应税收入”表示应税的自用房产原值。

城镇土地使用税的“应税收入”表示为“应税的土地面积”。

车船税的“应税收入”表示为“应税的车船辆数”或“应税的车船吨位数”。

5.应税减除项目金额:纳入营业税差额征收管理的纳税人,需要填报《扣除项目明细申报表》,此附表中扣除项目的金额合计将自动匹配对应应税减除项目金额。

6.计征依据(金额或数量):根据税法规定填写,其中营业税:第4栏和第5栏的差额资源税:应税产品的销售数量、自用数量文化事业费:同营业税。

房产税:应税房产余值(即应税的自用房产原值-“应税扣除项目余额”-{1-政策规定的扣除率})(该政策规定的扣除率可由系统维护和修改,默认为30%)。

城镇土地使用税:应税的土地面积。

车船税:“应税的车船辆数”或“应税的车船吨位数”。

7.免税收入:按照税收法规规定的免税收入,其中营业税:应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,分营业税税目填报,同一税目下如果有两个或两个以上不同的减免项目的应分行填写。

BB001深圳市地方税收纳税申报表(综合)-A3

深圳市地方税收纳税申报表(综合)重要提示:一、缴纳营业税(查帐纳税人的交通运输业、建筑业、娱乐业、服务业、金融保险业营业税除外)、城市维护建设税、教育费附加、文化事业建设费、印花税等地方税及定率征收的三个所得税(个人所得税、企业所得税、外商投资企业和外国企业所得税)、私人房屋出租税收的纳税人使用本表申报纳税。

查帐纳税人缴纳税目为交通运输业、建筑业、娱乐业、服务业、金融保险业的营业税使用营业税申报表申报,不使用本表,但高速公路通行费应缴纳的营业税、为代开货物运输发票缴纳的交通运输业营业税仍然使用本表。

二、凡缴纳营业税、城建税、教育费附加、文化事业建设费的纳税人,当月无经营收入或经批准享受减免税,也必须用此表向主管税务征收机关按纳税期限进行零申报或填报减免税额。

适用本表申报纳税的其它税种暂不实行“零”申报。

三、凡未按主管征收机关规定的申报期限逾期申报的,按《中华人民共和国税收征收管理法》及其实施细则的有关规定由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

四、纳税人应在纳税帐户中存足应纳税款的金额。

如存款不足缴纳申报税款时,应在申报表的“本次缴纳金额”栏填写可以扣缴到的银行存款金额。

填表须知:一、税务登记证或注册税务登记证号码为15位码;电脑编码为8位码。

二、第4项“税款所属期限”按税法规定填写为某日至某日。

三、第5项“营业收入总额”是指本月的全部营业收入;增值税、消费税总额指应纳的增值税、消费税总额,据此计算应在地方税务机关缴纳城建税、教育费附加的税(费)额。

四、第8项“计税数量”是指1.印花税应税凭证(合同、书据、帐簿、证照)的数量。

2.申报城镇土地使用税时,“计税数量”应填写:实际占用土地面积×计税月份/12;计税月份是指纳税人当期应缴纳土地使用税的月份数。

五、第9项“税(费)率(单位税额)”是指营业税、城建税、房产税、印花税等税种的税率,教育费附加的附加率,文化事业建设费的费率,城镇土地使用税的单位税额。

(整理)地方税费综合纳税申报表.

D.环境影响研究报告

(1)可能造成重大环境影响的建设项目,编制环境影响报告书,对产生的环境影响应进行全面评价;3.完整性原则;纳税人名称(公章):纳税人管理码:申报日期:年月日金额单位:元(列至角分)

税种

税目

应税项目

税款所属期

计税总值或

计税数量

税(费)率(预征率、征收率、单位税额)

应纳税(费)额

减免、扣、抵、缓缴税(费)额

已纳税(费)额

本期

应缴税(费)额

合计

开户银行

银行帐号

说明:本表适用于纳税人向主管税务机关申报除企业所得税、个人所得税外的其他地方税(费)。本表一式三份,税务机关两份,纳税人一份。

受理人:年月日

审核人:年月日

法人代表(签章):办税员或税务代理人:受理税务机关(章):