《中国煤炭工业年鉴(2010)》

coal 2010-2011

一、原煤产量延续增长态势,增量加快向西部集中得益于大型煤炭基地建设快速推进和大型现代化高效矿井陆续投产,进入2010年,全国原煤产量整体继续保持快速增长势头。

国家安监总局数据显示,2010 年前10个月,全国累计完成原煤产量274710亿吨,与2009年同期相比增加38783万吨,增长16.44%。

其中,山西、内蒙古、陕西分别完成原 煤产量48508万吨、44989万吨以及23658万吨,分别同比增长17.67%、32.20%以及42.64%(不包括神华、中煤、华能伊敏所属煤炭产量),对全国原煤产量延续快速增长势头起了关键作用。

预计2010年全年将完成原煤产量32.5亿吨左右,同比增长11%左右。

随着原煤产量继续增长,向西北地区集中趋势仍在延续。

2010年前10个月,山西、内蒙古、陕西三省区合计完成原煤产量117155万吨,占全国原煤总产量的比重由2009年同期的37.1%,提升至42.6%,提高5.5个百分点;山西、内蒙古、陕西、甘肃、青海、宁夏、新疆等七省区加上神华集团、中煤 集团以及华能伊敏公司,合计完成原煤产量169902万吨,占全国原煤总产量的比重由2009年同期的57.7%,上升至61.8%,提高4.1个百分 点。

2010年前10个月,以上七省区和三家企业原煤产量总计增加31954万吨,占全国原煤产量总增量的82.4%。

受西部省区煤炭产量快速增长影响,运输环节对煤炭市场的制约进一步凸显。

由于西部地区铁路运力的增长明显滞后于煤炭产量的增长,外调煤炭中,更多的增量只能靠汽运来解决,这不仅增加了运输过程中的不确定性,而且加大了煤炭运输成本,对煤价上涨起到了一定促进作用。

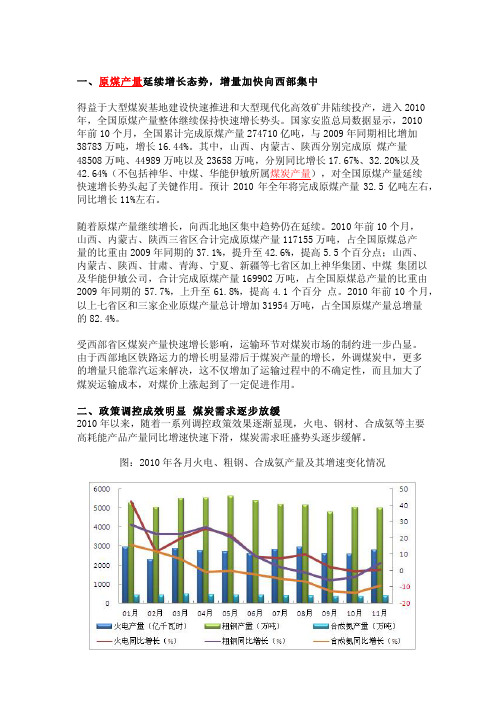

二、政策调控成效明显 煤炭需求逐步放缓2010年以来,随着一系列调控政策效果逐渐显现,火电、钢材、合成氨等主要高耗能产品产量同比增速快速下滑,煤炭需求旺盛势头逐步缓解。

图:2010年各月火电、粗钢、合成氨产量及其增速变化情况火电发电量增速整体呈回落态势。

2010年煤炭行业分析

2010年,我国整体宏观经济已从经济危机中恢复过来并呈稳定、较快增长态势,国际煤炭市场和国内煤炭市场均呈现出良好发展走势。

我国煤炭产销量及进口数量均创历史新高,进出口继续呈现对比强烈的两极分化走势,单月进口量持续大幅增长而出口量一直低水平发展,全年一直维持净进口格局。

各煤炭相关下游行业需求稳定增长,全年煤炭市场供需大体平衡, 煤炭市场价格虽然出现了区域性、阶段性的波动,但仍难改全年整体呈现上扬的格局。

一、资源较快增长2010年,我国煤炭资源继续保持平稳较快增长。

据中国物流信息中心测算全年煤炭产量完成33.8亿吨,年增长10.8%。

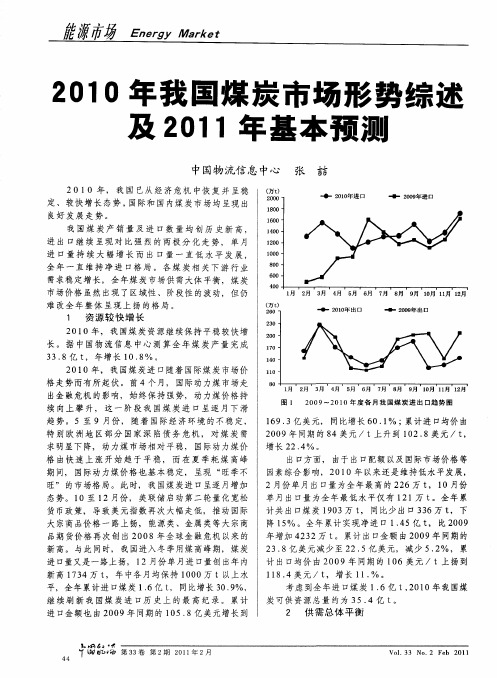

2010年,我国煤炭进口随着国际煤炭市场价格走势而有所起伏。

前4个月,国际动力煤市场走出金融危机的影响,始终保持强势,动力煤价格持续向上攀升,这一阶段我国煤炭进口呈逐月下滑趋势。

5至9月份,随着国际经济环境的不稳定,特别欧洲地区部分国家深陷债务危机,对煤炭需求明显下降,动力煤市场相对平稳,国际动力煤价格由快速上涨开始趋于平稳,而在夏季耗煤高峰期间,国际动力煤价格也基本稳定,呈现“旺季不旺”的市场格局。

此时,我国煤炭进口呈逐月增加态势。

10至12月份,美联储启动第二轮量化宽松货币政策,导致美元指数再次大幅走低,推动国际大宗商品价格一路上扬,能源类、金属类等大宗商品期货价格再次创出2008年全球金融危机以来的新高。

与此同时,我国进入冬季用煤高峰期,煤炭进口量又是一路上扬,12月份单月进口量创出年内新高1734万吨,年中各月均保持1000万吨以上水平,全年累计进口煤炭1.6亿吨,同比增长30.9%,继续刷新我国煤炭进口历史上的最高纪录。

累计进口金额也由去年同期的105.8亿美元增长到169.3亿美元,同比增长60.1%;累计进口均价由去年同期的84美元/吨上升到102.8美元/吨,增长22.4%。

出口方面,由于出口配额以及国际市场价格等因素综合影响,今年以来还是维持低水平发展,2月份单月出口量为全年最高的226万吨,10月份单月出口量为全年最低水平仅有121万吨。

2010年煤炭经济运行情况通报-煤炭网

2010年煤炭经济运行情况通报-煤炭网2010年煤炭经济运行情况通报编辑:煤炭网【进入论坛】[网友评论0条]2010-12-28 8:43:38一、今年以来煤炭经济运行基本情况今年以来,全国煤炭产量继续保持较快增长,煤炭进口量维持高位,煤炭价格随供需变化阶段性波动,煤炭市场供求呈现基本平衡、相对宽松、结构性过剩与区域阶段性偏紧并存的态势,煤炭经济运行质量稳步提高。

(一)煤炭产量保持较快增长。

据快报,前11个月,全国原煤产量完成30.39亿吨,预计全年煤炭产量将超过32亿吨。

(二)煤炭运量快速增加。

前11个月,全国铁路煤炭发送量累计完成18.27亿吨,同比增加24257万吨,增长15.3%;主要煤炭中转港口发运煤炭 5.11亿吨,同比增加9575万吨,增长23.1%。

(三)煤炭库存增加,结构发生变化。

11月末,全社会煤炭库存2.18亿吨,较年初增加4800万吨,增长28.23%。

其中,煤炭企业库存4000万吨,下降30%;重点发电企业存煤5958万吨,增长177.5%,可耗用天数从年初最低时的8天提高到17天;主要煤炭发运港口煤炭库存2234万吨,同比增长55.6%。

(四)煤炭进口增加,出口减少。

前11个月,全国煤炭累计出口1758万吨,同比下降13.5%;累计进口1.48亿吨,同比增长35%。

预计全年净进口煤炭1.45亿吨左右。

(五)煤炭价格总体稳定。

今年以来,全国煤炭价格随供需变化出现阶段性波动,进入12月份以来,价格小幅回落。

大型煤炭企业基本上严格执行了年初所签订的产运需衔接合同价格,对于稳定市场起到了关键的作用。

(六)固定资产投资继续保持增长。

前11个月,煤炭开采及洗选业完成固定资产投资3207亿元,同比增长22.7%。

(七)煤矿企业生产事故减少,死亡人数下降。

前11个月,全国煤矿企业生产事故1256起,同比下降15.8%;死亡人数2209人,同比下降9.7%;百万吨死亡率0.727,同比下降20.4%。

2010年中国煤炭行业研究报告

中国新经济视点网

1

北京君略产业研究院

2010 年中国煤炭行业研究报告

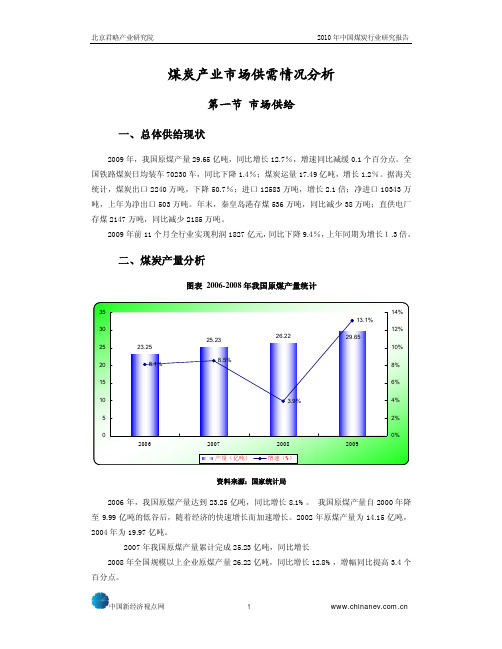

2009 年,我国原煤产量 29.65 亿吨,同比增长 12.7%,增速同比减缓 0.1 个百分点。

三、煤炭行业产能分析

产能应该是指在具有保证持续发展储量前提下, 用科学、 安全和保护环境的方法将资源 最大限度采出的能力。 长期以来, 我国煤炭工业缺乏必要的投入, 七十年代煤炭 “有水快流” 的政策和八十年代不切实际的煤炭行业“三年脱贫解困”政策,导致多数煤矿企业底子薄、 安全差、装备落后,产业集中度低。目前全国平均采煤机械化程度只有 45%,原国有重点 煤矿采煤机械化水平达 85%,但绝大多数的小煤矿机械化水平低甚至是零,全国还约有 200 万矿工还在从事手工采煤,安全无保障。2008 年全国煤矿百万吨死亡率 1.182,2009 年全国 煤矿死亡人数 2700 人,大于其他国家死亡人数总和,死亡人数触目惊心。煤炭产业前 4 的 产业集中度只有 18.85%,前 4 的产业集中度只有 26.18%,天天低于国际先进采煤国家的产 业集中度水平。 我国目前煤矿的科学产能最多只能满足 1/2,目前乡镇煤矿的”产能”是不可取和不可 持续的, 在发达国家这种产能是不能实现的。 我国占相当比重的达不到安全高效标准的煤矿 在付出资源、安全、环境的巨大代价保障了国民经济快速发展对能源的需求。按照科学发展 观,煤炭行业在保障安全高效和考虑环境承载能力的前提下,有多大生产能力就生产多少。 不具备安全高效生产条件的矿井应停产关闭或技改,如国家要其生产,就应该投入资金,强 化安全技改,改善作业装备,提高机械化开采水平。

中国新经济视点网 3

北京君略产业研究院

2010 年中国煤炭行业研究报告

中国煤炭协会认为五大因素导致了当前供需偏紧的局面, 其中宏观经济企稳回升态势明 显,煤炭需求出现大幅度增长是主因;南方降水量下降,水电出力大幅下降;冬季用煤强度 逐年增加; 恶劣天气造成煤炭转运量下降; 煤炭铁路运输瓶颈问题依然存在等方面也有较大 影响。

2010年度中国煤炭工业协会科学技术奖获奖项目

曲天智 赵丽娟 刘民喜 刘庆华 王道广 孙春东 丁 玉 邸志平 魏新贤 李乃梁 张子敏 魏国营 李中州 贾天让 谭志宏

李 政 蒋金泉 赵 峰 朱小林

张崇宏 徐瑞峰 马晓东 李 洪

谢 波 齐振峰 骆念海 聂 军

2

冀中能源邯郸矿业集团有限公司 超高水材料矿山充填开采技术研 中国矿业大学 究与应用 冀中能源邯郸矿业集团陶一煤矿 河南理工大学 中国平煤神马能源 化工集团有限公司 郑州煤炭工业 (集团)有限责任公司 河南煤业 化工集团有限责任公司 皖北煤电 集团有限责任公司 山西晋城无烟 煤矿业集团有限责任公司

康红普 林 健 王贵生 吕华文 姜智敏 李 强 高燕燕 李秀枝

张 剑 张仰龙 王铁锁 姜鹏飞 王 源 孙自愿 吕觉仁 朱亮峰

韩玉林 李 斌 王清亮 刘 勇 苏立功 张 勇 林爱梅 吴江龙

6

煤炭采掘会计问题研究

7

铁法煤业(集团)有限责任公司 中煤北京煤矿机械有限责任公司 薄煤层刨煤机全自动化无人工作 煤炭科学研究总院 面安全高效开采模式研究与应用 中国矿业大学 中国矿业大学 (北京) 煤矿岩巷机械化高效掘进的关键 河北金牛能源股份有限公司 应用集成技术研究 中国矿业大学(北京)

8

煤炭科学研究总院杭州环保研究院 矿区污废水处理利用技术研究与 淮南矿业(集团)有限责任公司 示范 兖州煤业股份有限公司 上海大屯能源有限公司 西山煤电(集团)有限责任公司 辽宁工程技术大学 山西西山煤电 矿井通风智能决策支持系统研究 股份有限公司镇城底矿 山西焦煤 集团有限责任公司屯兰矿 采煤沉陷区复杂地形高回填矸石 中国矿业大学 地基及建筑物保护集成技术研究 华北科技学院

冯光明 李风凯 孟杏莽 赵玉泉

刘尚林 胡海江 王春耕 李占涛

2010年瓦斯等级鉴定报告

第一章矿井概况山西垚志达煤业有限公司由原山西垚志达煤业有限公司(主体矿)、山西紫云山煤业有限公司、山西省长子县地方国营牛南头煤矿、山西东岭煤业有限公司、长子县色头镇西后沟村煤矿及西部新增区整合而成。

兼并重组整合后的山西垚志达煤业有限公司,采矿许可证号:C1400002009121220051706,批准开采3#—15#煤层,井田面积17.1429km2,新增9.2633 km2;生产规模120万t∕a,净增能力90万t∕a。

目前,矿井地质报告、初步设计、安全专篇编制完成并报山西省煤炭工业厅已批复,和矿井初步设计等兼并重组整合后的矿井建设前期准备工作。

原山西垚志达煤业有限公司由长子县色头镇河峪村煤矿、长子县慈林镇田家庄煤矿及周边空白资源整合而成,采矿许可证号:1400000722274,批准开采15号煤层,井田面积2.5324km2,生产规模30万t∕a。

现在,矿井在原山西垚志达煤业有限公司井田范围内组织生产。

原山西垚志达煤业有限公司开采的15号煤层,为中等灰分、硫分含量较高、特高热值之无烟煤。

脱硫后可作动力煤。

一、交通位置原山西垚志达煤业有限公司井田位于长治市长子县色头镇河峪村南附近,属长子县色头镇管辖。

本矿区地貌属低山丘陵区,地形较为平坦,总的地势为南高北低.地理坐标为:东经112°57´06"-112°58´51",北纬35°59´05"-36°00´05"。

原山西垚志达煤业有限公司距长治市区24km,距长子县城13km,西距太焦铁路4km,距东田良车站东南约4km,区内县市及乡镇公路,乡村简易路纵横交错,均与太焦铁路及东田良车站相通,交通方便。

二、矿区地层原山西垚志达煤业有限公司井田位于沁水煤田的东南部边缘,地表有基岩出露,出露的地层有二叠系下石盒子组,山西组、太原组地层也有零星出露。

2010年我国煤炭市场形势综述及2011年基本预测

累计 同比增 长高 达 3 4 。 0。 %

高 峰, 市 场价 格 在 淡季 反 而 呈现 上 涨 走 势 。 自5月 中下 旬开始 ,煤 炭 市场 一 改近两 个 月供 应持 续 偏 紧,价 格 持 续攀 升 的运行 格 局, 市 场运行 由连 续 动 荡 到 趋 于 平 稳 , 价 格 由迅 速 攀 升 到 稳定 运 行 ,6~8月份 , 随 着天 气变 热 , 我 国 由南 往 北 陆 续 进 入 夏 季 用 煤 高 峰 期 , 市 场 价 格 本 应 步 入 上 行通 道 ,但 由于前 期 的 “ 淡季存 煤 ” 同时 电力 需求 增长 缓 慢, 特别 是 工业 用 电方 面, 部分 地 区 电厂库 存 已达 高位 ,补 库存 积极 性 不 高。 煤炭 市 场 需求反 而不 旺, 用 户竟 相抬价 的现 象基 本 没有 了, 市 场煤 价 失 去 了上 涨动 力, 价格 稳 中小幅 下调 , 并持 续到

“ 限价 令 ” 的方 式要求 “ 0 21 1年产 运 需衔接 中, 年 度 重 点 电煤 合 同价 格 维 持 上 年 水 平 不 变 , 不得 以

任 何 形 式 变相 涨 价 ” 。但 考 虑 到煤 炭 下 游 行 业市 场 需求增 长, 同 时政 策 限制 、资 源整合 和煤 矿兼 并 重 组 等 因素 对煤 炭 产 能 带来 的 影 响 ,加 上运 输 瓶 颈 短 期 内仍 难 以消 除 , 煤 炭 运 力 建 设 跟不 上煤 炭产 量 的增 长速 度, 煤 炭净 进 口补充 有 限。 同 时, 美元

2010年煤炭及相关行业经营绩效分析

能源素有工业粮食之称,而煤炭占我国一次能源消费总量的比重接近70%,因此,煤炭对于中国来说意义尤为重大,在一定程度上是中国经济发展的基础。

对煤炭及主要下游行业的经营绩效进行对比分析,有助于发现行业之间存在的问题,从而帮助各行业实现均衡发展。

能源素有工业粮食之称,而煤炭占我国一次能源消费总量的比重接近70%,因此,煤炭对于中国来说意义尤为重大,在一定程度上是中国经济发展的基础。

对煤炭及主要下游行业的经营绩效进行对比分析,有助于发现行业之间存在的问题,从而帮助各行业实现均衡发展。

这里,我们选择了煤炭开采及洗选业和电力生产业、炼焦业、黑色金属冶炼及压延加工业、水泥、石灰和石膏制造业以及肥料制造业等五个下游行业(以下简称煤炭、电力、焦炭、钢铁、水泥、化肥),根据国家统计局发布的2010年1-11月份各行业经营数据,对这些行业2010年盈利能力、营运能力、偿债能力以及发展能力进行对比分析。

通过分析,我们发现,与2009年同期相比,2010年1-11月份,多数行业的盈利能力、偿债能力、发展能力均有所提升,其中,煤炭行业的盈利能力、偿债能力以及发展能力均要明显强于各主要下游行业,同时,我们也发现了一些问题,比如电力、焦炭、钢铁行业的资产负债率明显偏高,2010年电力行业没有完成资本保值等等。

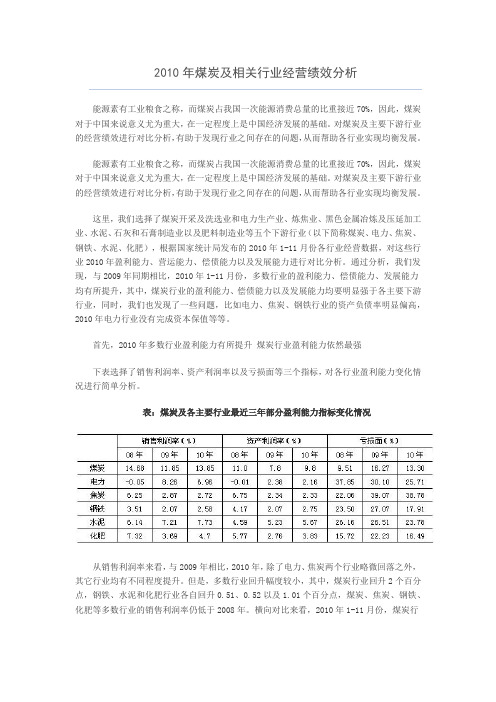

首先,2010年多数行业盈利能力有所提升煤炭行业盈利能力依然最强下表选择了销售利润率、资产利润率以及亏损面等三个指标,对各行业盈利能力变化情况进行简单分析。

表:煤炭及各主要行业最近三年部分盈利能力指标变化情况从销售利润率来看,与2009年相比,2010年,除了电力、焦炭两个行业略微回落之外,其它行业均有不同程度提升。

但是,多数行业回升幅度较小,其中,煤炭行业回升2个百分点,钢铁、水泥和化肥行业各自回升0.51、0.52以及1.01个百分点,煤炭、焦炭、钢铁、化肥等多数行业的销售利润率仍低于2008年。

横向对比来看,2010年1-11月份,煤炭行业的销售利润率达到13.85%,继续远远高于其他行业,焦炭和钢铁行业的销售利润率仍不足3%。