南京财经大学会计学院

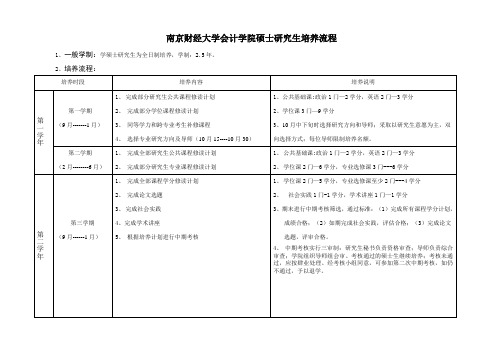

南京财经大学会计学院硕士研究生培养流程

2、学位课3门—9学分

3、10月中下旬时选择研究方向和导师;采取以研究生意愿为主,双向选择方式;每位导师限制培养名额。

第二学期

(2月--------6月)

1、完成全部研究生公共课程修读计划

2、完成部分研究生专业课程修读计划

1、公共基础课;政治1门—2学分,英语2门—3学分

4、中期考核实行三审制:研究生秘书负责资格审查;导师负责综合审查;学院组织导师组会审。考核通过的硕士生继续培养;考核未通过,应按肄业处理。经考核小组同意,可参加第二次中期考核,如仍不通过,予以退学。

第四学期

(2月------6月)

1、举行学位论文开题报告(3月15-----3月25)

2、进入学位论文写作阶段

第六学期

(3月底----4月初)

1、毕业典礼暨学位授予仪式。

2、毕业研究生离校。

研究生处和各学院组织,会后颁发毕业证、学位证、报到派遣证。

2、学位课2门—6学分,专业选修课3门---6学分

第二学年

第三学期

(9月------1月)

1、完成全部课程学分修读计划

2、完成论文选题

3、完成社会实践

4、完成学术讲座

5、根据培养计划进行中期考核

1、学位课2门—5学分,专业选修课至少2门---4学分

2、社会实践1门-1学分,学术讲座1门—1学分

3、期末进行中期考核筛选,通过标准:(1)完成所有课程学分计划,成绩合格;(2)如期完成社会实践,评估合格;(3)完成论文选题,评审合格。

6、由学院学位分委员会投票决定授予硕士学位。

7、校学位委员会审批决定授予硕士学位。

8、毕业求职

1、硕士学位论文研究写作至少连续进行6个月以上。

浅谈会计创新

义的影响,降低了会计规范制定的独立性。同时, 委员会的成员大多数是技术性的行政官员,工商 界等的代表不足,而前者仅仅是国有资本所有者 的利益代表,后者所代表的其他经济成分利益难 以在会计规范中得到体现,所以在实施过程中他 们倾向于投机取巧,钻会计规范的漏洞,从而影 响了会计信息的品质。

2.会计规范的执行过程存在缺陷 会计规范在实施过程中没有很好的发挥效果 主要有两点原因:第一,现代企业制度导致两权 分离,而管理者的目标与企业目标是不一致的, 企业对管理者的监督和绩效评价往往依赖于单一 的财务指标。为谋求更多的个人利益,管理者可 能会通过虚构经济业务、粉饰报表等手段来进行 盈余操纵以达到相应的评价要求。特别是当管理 者权力较大,企业内部控制薄弱、流于形式,以 注册会计师审计为主的外部监督失效时,违背会 计规范的可能性大大提高。第二,处罚力度不够。 由于缺乏有力和全面的处罚机制,使得现实中的 会计违规现象普遍存在。管理层的机会主义和法 不责众心理更是助长了这种恶习,从而导致了会 计规范没有得到有效执行,进而导致了会计信息 失真。

Academic 理论

浅谈会计创新

管亚梅 项华彬 ( 南京财经大学会计学院 )

【摘要】当前,“一带一路”倡议的实施以及供给 侧改革的推进,使得企业内、外部环境发生巨变,会计 创新势在必行。本文在界定会计创新概念的基础上,探 讨了会计创新的原因并提出构建会计创新体系,对于会 计发展有一定的参考意义。

2017 年第 4 期

71

Copyright©博看网 . All Ri二)财会人员思想束缚严重 经济环境大背景变了,然而企业财会人员却 受诸多因素影响而无法采取理性行动以更好地服 务企业。首先,受中国传统文化“忠孝”思想的 影响,部分会计人员会有 “唯上”的思想倾向, 没有原则,对领导言听计从。因此,他们有可能 在领导的指挥下做出利润操纵等违规之事。其次, 国人在思维方式上较重视系统、结构与条理,倾 向于追求形式上的完备,但不够注重实用性。这 就导致了多层次、全方位的会计规范体系的操作 性仍不足,不能有效解决现实中的问题。最后, 会计规范拟定时存在的三种片面观点。一是绝对 的会计国际化,认为我国会计规范的各个方面(伦 理、技术、法律、准则、制度、技术及报告等) 都应该效仿国际或者片面认为会计国际化就是会 计准则与国际协同。二是数典忘祖,强调西方资 本主义国家的理论和规范是经典,是制定我国会 计规范的标杆,完全不考虑我国的历史文化与实 际国情;三是权威、书本至上,认为有些会计名家、 经典会计书籍的观点就是正确的,不能辩证地看 待他们的观点,从而无法突破思维枷锁,不能理 性、灵活地制定会计规范。 (三)会计信息失真严重 这些年来,会计规范不断完善,然而相应的 违规事件也层出不穷,企业会计信息真实性有待 进一步提高。而造成此问题的原因主要体现在会 计规范的制定和实施过程中。 1.会计规范制定程序不合理 会计规范制定程序不合理主要有两点:缺乏 足够的博弈和程序性。由于缺乏充分的博弈和程 序性,制定出来的会计规范不是各方利益协调妥 协的结果,难以被各方所接受。为什么会缺乏充 分的博弈和程序呢?这主要归因于以下几点:首 先,我国会计人员整体素质偏低,大部分仅限于 做账等基本会计技能,缺乏参加制定会计规范的 能力和意识;其次,会计规范的制定以政府为主 导。尽管会计准则委员会的组成人员涵盖中国会 计学会、中注协、工商界、税务局等各个机构和 领域,有一定的代表性,但由于委员会的领导多 由政府官员直接当任,容易受官僚作风和集权主

南京财经大学会计学院专业简介、研究生培养工作及出国留学项目简介

会计学专业(zhuānyè)简介一、专业(zhuānyè)沿革(yángé)会计(kuài jì)学专业是南京财经大学规模最大、办学历史最为悠久的专业之一,会计系于1981年成立并开始招收财务会计专业本科生,系江苏省第一个会计本科专业点。

会计学专业为江苏省首批品牌专业,自2005年起在江苏列入一本(yī běn)招生, 2009年入选国家级高等学校特色专业建设点,会计学学科为江苏省重点建设学科。

2004年获得会计学硕士研究生招生资格和硕士学位授予权;2010年获得会计学专业硕士培养资格。

二、专业师资会计学专业现有专任教师28人,其中教授4人,副教授13人。

会计学系有多位教学名师,深受学生喜爱,如我校副校长、博导王开田教授,学术带头人孟翠湖教授、温美琴教授、陈良教授,以及新近的“青年岗位能手”张正勇和海归博士汪振坤等,形成一支结构合理、经验丰富、科研能力强的师资队伍。

三、专业课程会计学专业包括核心课程:基础会计、中级财务会计、高级财务会计、管理会计(双语)、成本会计、审计学、财务管理、国际会计(双语)、会计信息系统、税务会计、财务分析;专业实验:专业基础实验(手工)、专业综合实验(模拟);以及实践教学课程:认知性实践、课程实验、文献综述、毕业实习和毕业论文等。

毕业应修总学分171分,其中必修课120分,选修课36分,实践教学和第二课堂15分。

四、专业特色我院会计学专业拥有国际化、信息化、和职业化三大特色。

在国际化特色上,我院与国外多所知名大学签订联合培养协议,如英国University of Exeter 大学、University of Huddersfield大学、美国University of California, Berkeley、Carnegie Mellon University等外事合作项目,2013年获得国外高校本科毕业证书或进入国外高校攻读研究生的学生比例已经达到13.3%。

智能财务时代下管理型会计人才培养路径选择

会计之友2020年第16期一、引言2017年国务院在《新一代人工智能分析发展规划指南》中指出,要深入推进智能分析在各个行业工作中的应用。

于是,会计行业被迅速渗透和迭代发展,“智能财务”这个新名词频繁冲击着财务人员的眼球,传统的财务会计核算已不能适应以大数据、云计算为标志的智能财务时代的要求,以管理为核心的现代管理型会计走上舞台。

在智能财务时代,人工智能利用大数据处理能力能在几分钟内完成会计人员大约5天的工作量[1],不仅能省时省力,还能使会计人员将资源重点放在附加值更高的管理型会计工作上。

因此,会计人员的工作已不再局限于基础核算和传递信息,会计人员需要参与到预测、决策、执行和评价的各个过程中,成为企业价值管理的参与者,这也对高校会计人才的培养提出了新的挑战。

如何构建云财务人才培养模式,实现人才培养的转型升级,如何增强学生的可持续发展能力,提升其智能化新技能,使其成为管理型会计人才,无疑成为了高校管理型会计人才培养的一大难题。

本文在分析智能财务时代下会计人才培养存在的问题后,基于管理型会计人才的职业胜任能力模型,提出了针对管理型会计人才培养路径的建议。

二、智能财务时代下管理型会计人才概述(一)智能财务人工智能广泛地应用于财务领域,促进智能技术和财务会计的深度融合,进一步优化现有财务流程,形成了智能财务。

智能财务的主要特征是它的智能流程贯穿在财务流程中:第一,它的基础是建立于一个智能化的共享平台,以实现商业和财务一体化。

第二,它的核心是一个智能管理会计平台,可以促进商业智能化。

第三,它的发展趋势是与人工智能密不可分的。

根据其特征,在2017年,北京元年科技首次发布了智能财务共享平台,包括基于业财融合的财务共享平台、基于商业智能的管理会计平台和基于人工智能的智能财务平台。

其中,基于业财融合的财务共享平台将财务与业务相融合,改变了传统的业务流程、会计核算和管理流程相脱离的现状,使企业的管理水平不断提高;在基于商业智能的管理会计平台上,财务人员可以借助商业智能强大的建模和数据分析能力发挥功能和价值,获取多维立体的商业信息,从而使财务人员由数据的搬运工转变为数据的整合者;而基于人工智能的智能财务平台将人工智能嵌入企业日常会计工作中,需要财务人员改变传统工作方式,拥抱前沿的人工智能科技,在实际业务中挖掘价值增值点[2]。

(NEW)南京财经大学会计学院《813会计学综合(微观经济学、会计学)》历年考研真题汇编(含部分答案)

不处于长期均衡状态。 (3)完全竞争厂商长期均衡时有,由平均成本 函数最小化的一阶条件为: ,解得:。及长期均衡时每家厂商的产量 为20。 此时平均成本为:; 利润为:。 四、论述题(1×20分=20 分) 请结合图形论述局部均衡价格的形成与变动。 答:(1)局部均衡 分析研究的是单个(产品或要素)市场;其方法是把所考虑的某个市场 从相互联系的构成整个经济体系的市场全体中“取出”来单独加以研究。 在这种研究中,该市场商品的需求和供给仅仅被看成是其本身价格的函 数,其他商品的价格则被假定为不变,而这些不变价格的高低只影响所 研究商品的供求曲线的位置,所得到的结论是,该市场的需求和供给曲 线共同决定了市场的均衡价格和均衡数量。 (2)局部均衡价格的形成 商品的均衡价格表现为商品市场上需求和供给这两种相反的力量共同作 用的结果,它是在市场的供求力量的自发调节下形成的。当市场价格偏 离均衡价格时,市场上会出现需求量和供给量不相等的非均衡的状态。 一般说来,在市场机制的作用下,这种供求不相等的非均衡状态会逐步 消失,实际的市场价格会自动地回复到均衡价格水平。 如图1所示,假 定曲线为市场的需求曲线,曲线为市场的供给曲线。需求曲线和供给曲 线相交于点,点为均衡点。在均衡点,均衡价格,均衡数量。显然,在 均衡价格元的水平,消费者的购买量和生产者的销售量是相等的,都为 单位。也可以反过来说,在均衡数量单位的水平,消费者愿意支付的最 高价格和生产者愿意接受的最低价格是相等的,都为元。因此,这样一 种状态便是一种使买卖双方都感到满意并愿意持续下去的均衡状态。 图1 均衡价格的形成 当市场的实际价格低于均衡价格为元时,商品的 需求量为单位,供给量为单位。这种供给量小于需求量的商品短缺或超 额需求的市场状况,一方面会使需求者提高价格来购买商品,另一方 面,又会使供给者增加商品的供给量。这样,该商品的价格必然上升, 一直上升到均衡价格元的水平。与此同时,随着价格由元上升为元,商 品的需求量逐步地由减少为单位,商品的供给量逐步地由单位增加为单

(NEW)南京财经大学会计学院《436资产评估专业基础》[专业硕士]历年考研真题及详解

![(NEW)南京财经大学会计学院《436资产评估专业基础》[专业硕士]历年考研真题及详解](https://img.taocdn.com/s3/m/7acfbc285acfa1c7aa00ccdc.png)

第一部分 历年考研真题及详解 2012年南京财经大学会计学院436资产评估专业基础[专业硕士]考研真 题 2012年南京财经大学会计学院436资产评估专业基础[专业硕士]考研真 题及详解 2011年南京财经大学会计学院436资产评估专业基础[专业硕士]考研真 题 2011年南京财经大学会计学院436资产评估专业基础[专业硕士]考研真 题及详解

第一部分 经济学部分(共60分) 一、名词解释(4×5分=20分) 1.边际效用递减规律 2.基尼系数 3.绿色GDP 4.公开市场业务

二、简答题(4×10分=40分) 1.企业一旦经济利润为零,它就会退出市场吗?请说明原因。 2.垄断市场形成的原因主要有哪些?

3.简述影响货币需求的因素。 4.简述滞涨的对策。

2012年河北大学管理学院436资产评估专业基础[专业硕士]考研真题

2012年河北大学管理学院436资产评估专业基础[专业硕士]考研真题及 详解

第一部分 历年考研真题及详解

2012年南京财经大学会计学院436资产评估专 业基础[专业硕士]考研真题

科目代码:436 科目名称:资产评估专业基础 注意:① 认真阅读答题纸上的注意事项; ② 所有答案必须写在答题纸上,写在本试题纸或草稿纸上均无效; ③ 本试题纸须随答题纸一起装入试题袋中交回!

Hale Waihona Puke 用数学语言表示为:总效用函数为增函数,即

,边际效用函

数为递减函数,即

。

2.基尼系数 答:基尼系数是指在全部居民收入中,用于进行不平均分配的那部 分收入占总收入的百分比,是判断收入分配公平程度的指标。低于0.2 表示收入绝对平均;0.2~0.3表示比较平均;0.3~0.4表示相对合理; 0.4~0.5表示收入差距较大;0.5以上表示收入差距悬殊(易造成社会动 荡)。

论企业社会责任报告基本理论框架

第7期总第249期2012年7月商业经济与管理JOURNAL OF BUSINESS ECONOMICS No.7Vol.249Jul.2012收稿日期:2012-02-24基金项目:国家自然科学基金项目“基于企业社会责任的战略绩效评价模型研究”(70772036);江苏优势学科建设工程资助项目;江苏高校优势学科建设工程资助项目(201113)作者简介:王玉春(1956-),男,安徽蚌埠人,南京财经大学会计学院教授,财务与会计研究所所长,研究方向为企业财务管理理论与方法。

论企业社会责任报告基本理论框架王玉春(南京财经大学会计学院,江苏南京210046)摘要:企业社会责任报告基本理论框架由报告的模式、主要内容和指标、形式和质量标准构成。

文章比较了国际上企业社会责任报告不同模式、报告的主要内容和指标、报告的形式,指出中国企业社会责任报告是政府与非营利组织的双重主导模式,以经济、环境、社会三重底线为视角,构建中国企业社会责任报告的重点内容和关键指标,以及报告的形式。

文章根据信息产品的特性论述了企业社会责任报告的基本质量标准。

关键词:社会责任报告;报告模式;全球报告行动组织;质量标准中图分类号:F234.4文献标识码:A 文章编号:10002154(2012)07009107一、引言随着中国经济和社会的快速发展,企业行为引起的外部性问题和社会公共问题也逐渐突出,为了促进经济、社会和谐和可持续发展,国家有关部门加强了对企业的外部监管,同时也要求企业严格自律,主动承担一定的社会责任并及时向社会报告。

近几年,国资委[1]、深交所[2]、上交所[3]和中国“工经联”与中国煤炭等11家行业协会[4]等相继发布了有关企业社会责任报告问题的政策建议。

但由于政出多门,企业社会责任报告的政策与规定不统一、不规范。

加之中国理论界对这一问题的研究也处于起步阶段,涉及的有关问题需要梳理和解决,其中,企业社会责任报告基本理论框架亟待眀晰。

南财大学字[2003] 号

![南财大学字[2003] 号](https://img.taocdn.com/s3/m/d8600f5fad02de80d4d8403f.png)

南京财经大学南财大学字[2003]180号关于表彰2002—2003学年“优秀学生奖学金”获得者的决定各有关部门及班级:在2002—2003学年中,我校广大学生努力学习,奋发向上,自觉遵守学校的各项规章制度,涌现出一批德、智、体全面发展的优秀学生。

根据我校《奖学金实施办法》的规定,在班级评选,院、系审核的基础上,经研究决定:陆友静等4456名同学获2002—2003学年优秀学生综合奖学金,陈祝波等1053名同学获2002—2003学年优秀学生单项奖学金(详见附件),特予以表彰。

希望受表彰的同学戒骄戒躁,在以后的学习中,百尺竿头,更进一步。

(此页无正文)主题词:表彰学生奖学金决定南京财经大学校长办公室 2003年12月5日印(共印10份)(附件)2002—2003学年“优秀学生奖学金”获得者会计学院特等奖学金(18名)会计001班袁海健会计003班岳静娴会计004班徐星美会计007班许俊财管001班孙莹雪财管004班钱俊杰会计011班姚懿宁沈旻窈会计012班王晴会计013班卜晶会计017班曹新华财管013班张晏宁财管015班朱颖会计021班毕晶会计022班钱晓理会计023班胡敏财管021班吴菁财管022班侯敏娜一等奖学金(92名)会计001班刘苗会计002班邵磊蒋凤霞徐胡王欣会计003班朱浩周慷会计004班刘伟霞蒋卓群周海勇翟启杰会计005班杨洋陈佳佳陈晓栋会计007班何丽萍汤宏会计008班吴惠英财管001班席华年葛广鹏财管002班陈丹财管003班王丹宇孙锡兰周丁新财管004班钟莉华丁校校何亚玲会计011班宋扬胡从宝江薇薇会计012班余瑰高建忠骆秋琴陈莉会计013班于淳会计014班徐丹娜黄颖巫莹冯炜王玉婷会计015班葛文婷郝翌会计016班殷婷会计017班蒋莉芳高晶晶杨丽君会计018班王洁郑琢君范婧财管011班高文娟周德菊汪佳财管012班朱敏娜姚芳陈雅梅钟艳财管013班蒋亚娟云雪陈媛财管014班施艳燕堵燕燕财管015班吕春球庞瑜星孟静怡朱敏会计021班陈淼范红韩健会计022班赵佳桑丽娟刘隋青陶雯王惠萍余雪芳会计023班吕玉伟费婷婷陈巧燕会计024班马清清会计025班卞琪琎会计026班吴玉慧财管021班殷博张宁财管022班王萍耿杰侯志刚财管023班张静刘畅财管024班陈东霞沈婷玲姚颖徐慧会专021班朱菊姚霞岭二等奖学金(183名)会计001班苏娴文朱长胜陈奕丹姜烽陈婷向玲会计002班翁云娟孟志彬王晓微徐俊卢媛媛吕蓉会计003班顾燕玲李怀范丽霞会计004班陈婷陈楠陈海兵王萍会计005班章婵陈文璐吴轩陆燕会计006班黄雯雯徐笑双杨艳陶静菇殷烨虹尤娜陶国辉卜俊芳渠欢会计007班潘晔任敏敏会计008班高才学赵豆豆倪丹丹王培玲财管001班王奕施春娟尹苏陆意胡青王晓勇财管002班卞永波甘露蒋国燕毕东梅许志文杨耀财管003班刘丽莎周清梅辰龚丞财管004班单利钦郑月侨黄祖凯会计011班顾玲艳会计012班邱燕张竹丹丁正贞杨承明李霞梅小莲蔡佩芳会计013班张奇男佘中强许麟赵燕红胡玲会计014班李佩珊周晓艳王辰君王晓燕沈玲吕顺青蒋晓兰会计015班张蓓李云张煜梁业睿会计016班宋佳佳范东梅钱永娟童凯王不凡董健君马剑娟会计017班王岚陆易汪扬徐婧沙艳会计018班陶娅丹黄宇平琰财管011班任婧沈昕陆卫强唐洁财管012班张金杰聂丽丽朱珠唐文静张克玲财管013班张慧敏马悦邹瑾潘勇余俊华张蓓蓓财管014班蔡茂霞马烨魏晶晶吴红霞董燕焦烨童璘珏叶进财管015班徐娟娟胡娴秦晓莉陈欣顾晓云朱燕财管016班王亚飞杨婷冯洁会计021班于丹郑安麻硕胡莹朱荪敏韩晗会计022班丁晓庆李明明张蔚张玲袁淑霞江波会计023班潘婷陈瑜郭敏施红花江晓蕾嵇美玲会计024班郑宽晨覃欢邵一琼会计025班华秋红吴海遐何玲郑邦翠金凤会计026班孔俊卿金芳黄娟李喜玲邵龙刚赵璐财管021班朱敏娜盛红梅财管022班耿丽萍马雪银曹俊王一勋徐娴陆哓玲费莉雯郭晗秦洁财管023班卢平温璐马薇财管024班陈羽张欢欢姜敏李玉婷王彦娥会专021班张靳孙小伟金于英胡加如三等奖学金(459名)会计001班张海芳姚美娅沈冬欣李映辉鲍春阳许艳红沈雅静王婷刘凯平姜炜季雯会计002班王丽韩斌斌毕希锋李佳张媛媛王林冯峰候众谈青徐寒沈婧亚顾迪会计003班朱义朱嘉俞璐刘蒙王素侠顾娟娟姚素文朱丽花李慧吕建波徐瑾刘传虎刘旭胡品国徐华会计004班董艳秋秦国锋陶黎萍肖黎张波汤元凤邹留红李海霞夏静骆丽红陈惠琴王海堰会计005班朱婷婷胡家佳毛静怡浦洁尹之光刘晔邱英平张小云薛满芳陈静王芳杨小宁沈芬芳姚志昕孙莉莉朱婧岚王营营会计006班王珏陈磊张玉朱静君周梅阮星铭张亮吴玉玲会计007班张宏志章金峰樊海娟李丹张素燕张娟会计008班缪靖艳宋静静沈健娟王蔚娟刘建华周冬娜吴媛媛郑庆鹏张进吴俊烨财管001班梁碧泉范绵朔严海玲石灵灵朱蓓蓓张轶范茂荣李菁张磊财管002班朱雷蕾张艳王春波汤和英王文全田乐陈晓鹏谢臻刘坚姜龙升顾德林施文翔华明洁杨欣张志鸿财管003班姜彦君何昕陈臻张沁刁立书刁慧娴卓海英金珊汤蕾王伟张蕾刘晓霞罗琪邵蕾磊财管004班李丹丹金丽君魏艳陈健耿迎庆印玲李晟臻张晋一梁龙靖会计011班蒋维王媛媛盛晓东宋丽周新燕杨文燕赵珺李丹丹花明江炜王晓瑜周磊安晓明梁伟叶青张飞夏会计012班谭振杰徐郸丹岳亚玲潘林梁晓荣褚俊珏王华徐斌何明高凌宋宏亮刘悦葛炎会计013班刘雪燕赵香丽姚辉煌吴娜韩晶全筝胡迪盛兆民蒋璐袁莉江育春张媛张稷夏芝琴陆叶青梅笑雪苏颂德会计014班咸阳高原顾燕周丽华傅婕徐媛沈蕾王文健徐潮进张露周静陆静颖顾晓莉会计015班沈颖金雁飞刘芳郭晓敏杨莹刘钫戚卿倪铠莹徐刚会计016班李晒昭何鸣许婷张艳吴娟陈锐娟邰小君彭燕芳张艳戴耀瑶朱文娟施海兰会计017班周蒙刘瑾王丹嵇凌袁婧王颖斐袁春娟韩仑唐晓军陈艳胡清泉会计018班秦蓉戈秋敏王丽娜惠孜祯王珏程洲陈淼厉莉夏奕陈微陈婷张聪敏刘丽蒋明华财管011班于静徐玮黄颖严超陈娟陆梅香李晓青丁云丁洁文徐堃陆旭赵云峰程婷杜敏沈雁财管012班唐秋菊翟羽佳潘虹唐颖乐庆国吴婧张巍金彩萍刘晋冬张青缪菁财管013班钱苏芸张士燕林瑜贺骏姜若君张腾腾邓瑜娟李苏敏周丽芳姜晨蒋蕴丛源邱宇财管014班程扬杨航向岚戴艳朱飞凤张秀芳刘拂尘郭岚岚吕灿咸雨王美术栾婷殷蓉彭琴娣沈国新财管015班顾伟燕陈娟沈丽萍潘丹李洁庄小燕李维林高伟彭阳翔李刚财管016班陈博陈琰顾明卫薇薇王欣伟张士宝沈娟于晶杨雁周晶季惠栾毅会计021班魏婧郦银仙方筱玮吕明明汤丽谢舒君綦东钰沈文斌蔡超杜雯晴李璐张建胡娟陈传明刘卓陆柳柳会计022班鲁佳薇缪燕樊江丽倪雪华蒋宇赵文君张少颜王艳罗芬李奕郑宏锋许丹婷李念郑慧姬荣磊黄伟胡东会计023班江玉刘佳佳陈晶晶俞艳萍林秋兰承曦何铁林陈曦葛跃关越会计024班陆小平嵇潇潇刘艳张叶李久俊江苏婷丁逸张秀芝陈雪陈燕杨小芳陈勇刘琼鞠福会计025班陈艳玲郭云云柏丽丽蒲燕季易徐燕王萍朱红顾晓叶陈阜蓉会计026班杨雪莲刘利娜林萍萍高雪峰丁艳龚倩谢发明陈国琴张瑶张永勤蔡文娟丁香财管021班卞庆慧章飞燕马娟黄勇徐红玉华薇高玕徐宝宝付广凯赵爱华杨怡苏王明涛孙秀平许鹏俊财管022班张元林艳艳曹冬艳姜元元项善宝虞芳芳陈钟雷冯晶晶闪电日包祖民胡大玮王丹财管023班周丹陆晓晨薛璋骏王维维王海燕王红李雅莉王璐张曙光吴林臧玲杨蓉蓉财管024班章萦杨晓波梁楚仪单侃夏中刚张鹏周红娟沈宾陈柏聪龚时蔡丽莎张良张婧嫄嫄会专021班宣若梦李光辉唐明卫李泽民张冰仙陈慧顾柳花秦淑萍琚慧唐靓单项奖学金(183名)学习进步奖会计001班吴朝阳杨宝刚张昊舒会计002班刘爱国杨柳会计003班朱义黄美君黄奇王强会计004班曹慧会计005班陈顺宜杨小宁曹嵘邱英平会计006班李云月何毅范扬殷录琴会计001班汪伟朱华荣王冠徐潇财管001班缪李清吴利明季恒元财管002班钱陈伟吉容艳程颖财管003班王海涛陈权赵跃财管004班张闻智许刚宗磊会计013班邢丽梅胡蓓蓓缪敏洁会计015班王珺唐艳琳汪静会计016班李晒昭财管011班沈昕汪佳财管012班马岳宇张立军唐颖张巍财管013班云雪张腾腾蒋蕴郑扬丛源财管014班叶进秦龙财管015班葛建鹏戴维斯财管016班凌成荫龚磊刘佳会计01班朱环宇会计018班周洁王飞王维佳周丽会计004班陈婷文体活动奖会计001班宋立中会计002班刘芳芳会计003班吴越财管004班夏琰会计011班王英会计012班张明袁梦悠会计015班王胜楠邵伟伟周艳会计016班殷婷财管011班吴婷婷会计021班陈杨会计023班韦云财管021班陈兴财管022班薛莉雅乜珅财管024班孙樑钢会专021班宋经纬精神文明奖会计015班刘慧刘东乐会计016班王不凡财管011班邵铭财管012班王金平财管013班潘勇财管014班施艳燕会计021班蒋海滨刘卓会计022班陈旭钟红锋会计023班缪婧陈玉维会计024班马清清刘艳陆小平会计025班杜丽田金吉王文瑞李开亮会计026班季春铭陈丽许良婵王艳财管021班陆松财管022班石蕾财管023班王佳琦乔玉洁财管024班谷秀发会专021班杨广生社会工作优秀奖会计002班陈利明周志林会计004班金杰章岚会计005班尹之光会计006班卜俊芳会计007班张恒溪周洋财管001班李兰娟财管002班王明成潘维超财管003班唐婷财管004班吕小萍会计011班安敏陆雯会计012班过宁一会计013班付沙鸥管璇徐甜周正晨会计014班胡彬王晓雯会计015班江元节严丽娟闵雪锋高玲琳会计016班马剑娟宋佳佳财管011班严超财管012班张金杰财管013班杨璞财管014班刘拂尘财管015班胡文孝姚伟财管016班潘雯雯李盛会计017班姚金星陈晴高志谢磊会计018班孙媛媛会计021班陈必振蔡超会计022班丁晓庆张蔚黄伟会计023班吕玉伟孙昊会计024班鞠福鞠铭张学荣会计025班李强会计026班陈小飞财管021班邱丹周柏云王迎滨财管022班许亮韦嘉财管023班蔡贵堤刘振朱敏财管024班陈思源彭鹏张嘉斌会专021班李燚何贤杰会计001班郁靓琳缪丽娜会计004班郭玉凤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南京财经大学会计学院2010届(2006级)本科毕业论文选题陈华(会计学系,讲师)1、上市公司社会责任披露问题研究2、公司社会责任与财务绩效的实证研究3、公司社会责任与公司治理绩效的实证研究4、环境管理会计信息披露问题研究5、上市公司股利政策研究6、化工企业社会责任披露研究贺伊琦(会计学系,讲师)1、市场经济下我国会计基本理论与方法的研究2、经济体制转轨下的财务会计对象及会计要素问题研究3、防范和化解金融危机中的财务会计问题研究4、企业改组、兼并及资产重组会计问题研究5、适应市场需求条件下会计信息体系的结构与发展6、会计信息披露与法律责任相关问题研究7、网络环境下企业财务会计管理模式的创新与思考8、企业会计政策、会计估计的选择与会计原则在实务中运用现状的研究9、会计诚信机制建立与完善的理性思考10、我国具体会计准则建立与完善的若干问题研究11、我国公允价值标准运用的会计问题研究12、中国会计规范与国际惯列协调相关问题探讨13、人力资源会计理论与方法研究14、外币折算会计研究15、财务会计与管理会计融合的理论与实践研究16、企业合并会计研究17、税务会计相关问题研究18、企业内部会计管理与成本核算的关系探讨19、所得税会计研究20、谨慎性原则在我国会计实务中的运用现状思考21、资产减值会计研究22、我国会计规范国际化的策略、进程及中国特色的探讨23、合并会计报表相关问题研究24、企业财务报告信息的透视策略及评价体系的构建25、商誉会计研究26、可持续发展战略与我国环境会计的现状及发展相关问题研究27、我国会计监管体系的现状评估及监管模式的建立28、合并报表会计研究29、产权会计研究30、社会责任会计研究赵敏(会计学系,讲师)1、跨国公司外币报表折算方法探析2、功能货币选择对外币报表折算的影响3、时态法与现行汇率法下外币财务报表折算差异分析4、通货膨胀调整会计模式探讨5、外币报表折算方法选择研究6、CCA模式与GPLA模式下物价变动会计相关问题探讨7、外购商誉会计处理的相关问题探讨8、期末商誉会计处理变更的意义探讨9、商誉会计处理的国际比较10、研发费用会计处理的国际比较11、负商誉的本质及其会计处理问题浅析12、实体理论与现行理论下企业合并会计处理差异分析迟守卓(会计学系,讲师)秦敏(会计学系,副教授)1、试论公允价值在会计中的运用2、公司治理结构与会计信息质量3、浅析会计实务中会计人员的职业判断4、试论内部会计控制5、对会计透明度的探讨6、法务会计的运用7、会计国际化理论分析8、会计政策选择的经济后果研究9、论会计监督体系的构建10、谈企业的税务筹划11、企业所得税会计处理方法探讨12、对会计计量属性的探讨13、对会计信息披露的改革与创新14、长期股权投资成本法与权益法比较季晓东(会计学系,副教授)1、新企业会计准则下上市公司会计报表分析2、企业所得税法与会计准则的协调与差异3、基于新准则下的会计制度设计4、社会责任会计信息披露问题研究5、基于财务会计角度审视美国次贷危机的成因6、金融危机下的企业财务风险防范与危机理财7、金融危机中的财务与会计问题研究8、社保基金的财务信息披露及其监管9、企业年金基金的财务风险研究10、社会保障基金的绩效审计研究11、企业研发费用信息披露问题研究12、会计政策选择与税收筹划13、会计政策选择与会计信息质量的实证检验14、基于文化视角的会计国际化问题探讨15、资产减值会计若干问题研究——以×上市公司为例16、上市公司股权激励会计问题研究17、中小企业会计准则制定设想18、上市公司运用公允价值计量的案例分析19、完善我国会计信用监控机制的思考20、关于会计人才培养与会计教育教学改革问题的思考李保兴(会计学系,副教授)1、资产减值与盈余管理2、企业合并中相关会计问题的探讨3、上市公司会计信息披露存在问题及规范研究4、会计舞弊及其治理探讨5、所得税会计有关问题6、会计变更的会计处理问题探讨7、计提资产减值准备存在问题及进一步规范问题8、每股收益的计量和披露9、财务会计报告信息披露的局限性和改进措施10、新会计准则下的盈余管理实证研究11、上市公司会计政策的选择研究12、上市公司公允价值计量属性运用现状及对策研究13、环境会计要素确认和计量问题14、环境会计信息披露方式和方法15、我国环境会计发展现状及对策16、我国上市公司环境会计信息披露现状、问题及对策彭喜斌(会计学系,副教授)1、关联交易若干问题的思考(仅为选题方向,题目可自拟)2、上市公司会计政策选择及发展趋势分析(仅为选题方向,题目可自拟)3、企业合并会计问题探讨(仅为选题方向,题目可自拟)4、上市公司(如:商业银行)内部控制的评价与信息披露(仅为选题方向,题目可自拟)5、长期股权投资会计与税收处理差异(仅为选题方向,题目可自拟)6、中国会计准则与国际财务报告准则趋同研究(仅为选题方向,题目可自拟)7、如何解读财务报表(仅为选题方向,题目可自拟)8、所得税会计问题探讨(仅为选题方向,题目可自拟)钱淑芬(会计学系,副教授)1、长期股权投资会计问题探讨2、金融危机下财务会计的挑战与对策3、关于会计政策的选择问题探讨4、完善我国会计监管模式研究5、关于或有事项的研究6、《企业会计准则——×××》的运用及问题探析7、浅析我国财务总监制度的建设8、上市公司利润操纵常用方法的会计分析施元冲(会计学系,副教授)1、谨慎性要求在会计准则中的应用2、暂时性差异在所得税会计中的应用分析3、所得税会计核算方法比较4、论新会计准则下资产减值的影响5、会计计量模式的选择6、上市公司执行新会计准则探讨7、财务报表粉饰行为及其防范8、上市公司会计信息披露问题研究王勇(会计学系,副教授)1、完善会计法规体系探讨2、会计准则相关问题探讨3、会计信息质量的法律责任研究4、内部控制问题研究吴艾莉(会计学系,副教授)1、新会计准则基本问题研究(具体某一准则)2、上市公司审计委员会研究3、公司治理与内部审计问题研究4、企业内部控制问题探讨5、国际会计协调问题探讨6、XX国家会计发展及对我国的启示7、中外会计准则比较研究(具体某一准则)8、外币报表折算方法的比较与选择9、反倾销会计有关问题研究张旋(会计学系,副教授)1、浅谈我国中小企业在财务、管理方面存在的问题及对策研究2、会计谨慎性原则在资产计量中的应用3、浅析企业筹资方式4、公允价值运用中的问题及对策5、上市公司财务造假手段研究6、完善中小企业融资机制对策分析7、论利润操纵现象的成因及对策8、企业内部控制存在的问题及解决对策9、企业筹资方式的选择与比较10、上市公司利润操纵的动机及手段分析11、企业筹资方式的选择和比较12、中小企业资金管理存在问题与对策13、小企业融资难的制度分析14、中小企业资金管理存在的问题与对策15、关于企业成本控制方面的思考谢荣富(会计学系,副教授)1、上市公司关联方交易信息披露问题研究2、我国资产减值的会计确认问题的初步探讨3、我国会计确认问题的几点思考4、固定资产减值计量问题的分析5、公司关联方之间出售资产的会计处理问题的研究6、资产减准备对所得税的影响分析7、论社会经济环境对会计的影响8、计提坏账准备若干问题研究9、固定资产折旧方法的研究10、存货计价模式的研究11、论通货膨胀对会计原则的冲击12、稳健性原则的实施及其局限性13、论稳健性原则与客观性原则的关系14、论我国会计目标15、关于成本与市价孰低法的研究成骏(会计学系,副教授)1、关于会计理论结构的探讨2、中外会计报告比较及启示3、对我国具体会计准则的思考4、关于会计信息真实性的思考5、试论人力资源会计6、关于会计政策的探讨7、建立我国金融工具会计的探讨8、关于商誉的会计思考9、论会计的国家性和国际性10、关于会计工作的法律责任11、企业内部会计制度建议12、上市公司信息披露13、关于会计管理体制的探讨14、会计人员职业道德15、会计准则和制度的经济后果研究16、关于借款费用资本化的探讨17、试论会计信息的公开制度18、试论会计环境1、新会计准则缺陷分析2、全面收益会计问题探讨3、会计计量属性问题研究4、新会计准则对企业盈利状况分析5、会计计量模式的比较与选择6、基于公司治理的会计政策选择7、新会计准则下企业职工薪酬之会计思考8、社会责任会计研究9、企业资产减值会计信息中存在的问题和决策研究10、我国会计信息披露制度及其改进建议陈良(会计学系,教授)1、管理会计的历史演进及其发展2、基于新制造环境下的管理会计的创新3、管理会计基本理论构架研究4、作业成本法ABC基本原理及其运用5、基于作业成本信息的管理运用6、战略成本管理7、价值链分析及其运用8、基于JIT下的存货管理9、经济增加值EVA原理与运用(基于某上市公司)10、基于平衡计分卡BSC的公司业绩评价(基于某上市公司)温美琴(会计学系,教授)1、中外会计报告比较及启示2、德国企业财务会计给我国的启示与借鉴3、法国企业财务会计给我国的启示与借鉴4、中西方会计要素的比较研究5、我国企业会计准则与国际财务报告准则趋同的路径选择6、试论我国会计模式的选择7、公司治理结构与会计模式8、经济环境与会计计量模式9、会计信息相关性与可靠性的协调10、会计信息质量与公司治理结构问题研究11、我国上市公司会计信息质量与监管研究12、关于会计政策的选择问题探讨13、试论公允价值14、新会计准则下的公允价值概念的探究15、英国政府会计改革给我国的启示16、基于政府绩效评估视角的我国政府会计改革问题研究1、会计理论结构发展演变过程研究2、对我国××具体会计准则的思考3、试论人力资源会计4、关于商誉的会计思考5、试论重组会计6、企业内部会计控制建设研究7、关于会计工作的法律责任8、会计准则和制度的经济后果研究9、关于借款费用资本化的探讨10、会计目标与会计信息质量特征研究11、资产计价理论研究12、收益确认与计量问题研究13、减值会计研究14、非货币交易会计研究15、试论会计发展与会计环境16、我国上市公司关联方交易及披露的规范分析17、试论我国注册会计师制度面临的问题及对策18、企业社会责任会计研究19、会计职业判断与企业会计政策选择研究20、上市公司盈余管理实证研究郭敏(会计学系,教授)1、也谈次贷危机对企业风险管理的启示2、金融危机下我国外贸企业应对之策3、企业会计政策选择对企业收益的影响分析4、新无形资产会计准则分析5、融资租赁新准则分析6、稳健性原则运用分析7、科学发展观与我国会计改革8、公允价值分析——由金融危机引发的思考9、税务会计原则与财务会计原则比较分析谢惠贞(财务管理系,讲师)1、我国上市公司并购支付方式的分析2、我国上市公司并购融资问题的研究3、对我国上市公司并购绩效的分析4、我国民营企业存在的融资问题及对策分析5、医药行业上市公司财务分析6、对我国上市公司股权激励的分析肖凯(财务管理系,讲师)1、财务信息化管理研究2、企业财务危机诊断与治理研究3、作业成本管理应用研究4、智力资本评价指标研究5、平衡计分卡实务应用研究陆兴顺(财务管理系,讲师)1、民营企业融资问题研究2、上市公司高管人员激励问题研究3、上市公司股利分配问题研究4、上市公司关联交易问题研究5、上市公司违规担保问题研究6、上市公司再融资问题研究7、××上市公司投资价值分析8、上市公司信息披露问题研究许超文(财务管理系,讲师)1、损益表和资产负债表观的比较研究2、财务总监制度的发展与优化3、我国的会计信息披露制度及其改革4、上市公司财务信息披露方法5、会计报表附注信息在财务分析中的利用6、上市公司财务造假的手段及其防范措施7、提高会计信息质量的限制性因素分析8、会计政策选择与公司盈余管理9、从金融危机中看公允价值计量的问题与改进10、上市公司关联方关系及其交易的信息披露问题探讨11、股利政策的影响因素及其经济因果12、EVA在企业绩效评价中的运用13、公司财务风险的预警与防范14、我国上市公司股权激励存在的问题与对策15、上市公司信息披露与资本市场监管16、某某上市公司财务分析朱秀丽(财务管理系,讲师)1、上市公司定向增发的起因和经济后果2、上市公司资本结构决策研究3、上市公司股利政策研究4、上市公司价值决定研究5、会计准则和制度的经济后果研究6、新准则会计利润和应税利润的比较7、企业盈余质量及其评价体系8、上市公司的盈余质量与公司治理9、上市公司会计信息披露问题研究10、上市公司管理层薪酬体系研究万如荣(财务管理系,副教授)1、××上市公司资产负债表分析2、××上市公司现金流量表分析3、××上市公司利润表分析4、××上市公司盈利质量分析5、××上市公司盈利能力分析6、××上市公司偿债能力分析7、对春兰股份暂停上市的财务思考8、对春兰股份恢复上市的财务思考9、公司总部全面预算管理模式探讨10、公司总部预算监控体系构建模式研究11、集团公司总部的财务控制问题探讨12、后金融危机时代的企业理财思路探讨13、对公司总部财务风险控制问题的探讨14、公司总部财务管控问题探讨15、公司总部财务管控模式的比较研究16、对国信集团重组江苏琼花重组的财务思考17、关于创业版崔生高科技企业的财务辨识张莉芳(财务管理系,副教授)1、融资管理的问题及优化策略2、公司收益质量的研究3、上市公司权益估值:一个案例研究4、上市公司资产重估模式研究5、上市公司股利政策研究6、股利政策稳定性的研究7、股份回购的财务效应研究8、公司治理结构与会计信息质量9、风险度量及其对企业投资决策的影响10、现金流与企业盈利质量分析11、并购支付与融资问题研究12、管理层薪酬治理研究13、管理层有效激励模式研究14、盈余管理及其识别研究15、资本结构质量分析袁卫秋(财务管理系,副教授)1、上市公司的盈利能力实证分析2、上市公司的偿债能力实证分析3、上市公司的营运能力实证分析4、上市公司的成长能力实证分析5、上市公司资本结构的影响因素分析6、上市公司现金股利分配的影响因素分析7、上市公司对外担保问题研究8、上市公司高管薪酬治理研究9、环境及其财务战略选择10、上市公司的市盈率研究11、上市公司现金持有的影响因素分析12、我国财务公司的发展现状及对策探讨13、上市公司可持续增长案例分析14、上市公司可转债问题研究15、上市公司短期融资券问题研究石文亚(财务管理系,副教授)1、上市公司财务分析2、投资者应关注非财务指标信息3、新会计准则实施对财务管理的影响4、企业财务目标的现实选择5、对“债转股”实践的考察与思考6、评价企业偿债能力指标的功能及缺陷研究7、评价企业营运能力指标的功能及缺陷研究8、评价企业获利能力指标的功能及缺陷研究9、金融危机与企业财务杠杆关系研究蒋琰(财务管理系,副教授)1、我国民营上市公司金字塔控股结构研究2、我国公司治理制度变迁的综述研究3、公司治理与融资成本实证研究4、上市公司股利政策影响因素研究5、上市公司融资行为与融资偏好研究6、上市公司董事会治理机制研究7、独立董事与股权融资成本关系研究8、上市公司资本结构影响因素研究9、会计信息质量与公司治理机制选择10、会计信息质量与融资成本关系研究11、会计信息质量能提高企业融资效率吗?12、股权结构对公司经营绩效的影响研究13、投资者保护理论与实证研究综述14、基于关系网络的公司治理问题研究15、上市公司利益相关者理论评价与实证研究综述1、财务报告制度与会计透明度研究2、全流通背景下公司治理效率研究3、股权分置改革后的大股东行为研究4、突发事件、政府行为与企业责任5、江苏省民营企业竞争力研究6、公允价值计量与会计信息质量7、新会计准则的实施效果研究8、上市公司并购动因与策略选择研究9、强制性制度变迁与会计政策选择研究10、金融危机、市场风险与会计稳健性11、会计风险与盈余管理研究12、委托理财、现金流与投资敏感性及效率研究13、融资约束与会计欺诈14、轮换制下的审计师选择研究15、审计质量与会计舞弊16、上市公司高管薪酬治理研究17、上市公司贷款银行选择与影响因素研究18、上市公司自愿性信息披露研究19、反并购与公司价值20、契约治理与农户利益保护:以农业上市公司为例21、上市公司投资者关系管理研究22、上市公司高管涉案的市场反应研究陈榕(财务管理系,副教授)1、上市公司业绩评价指标研究2、上市公司财务风险研究3、上市公司资本结构研究4、上市公司股利政策研究5、中小企业融资问题研究6、企业购并的财务问题研究王小武(财务管理系,副教授)1、论企业财务风险及其管理2、对我国中小企业融资问题的探讨3、管理会计在我国企业管理应用中存在的问题及对策4、现代企业财务管理目标研究5、资本结构与公司治理研究6、企业财务危机的原因及其防范7、中小企业财务管理的问题研究8、企业经营业绩评价指标体系9、筹资风险的表现形式和防范对策10、自由现金流量与企业价值评估1、会计信息透明性与投资者利益保护2、民营上市公司两权分离与经营绩效研究3、上市公司金字塔控股现象研究4、国退民进与投资者利益保护5、公允价值与会计信息透明度6、业绩考核:会计业绩还是市场业绩?7、人的本性与公司治理8、民退国进:基于某上市公司的案例研究9、次贷危机对我国资本市场的影响10、财务总监的角色定位与素质要求11、股利政策信号传递现象研究12、公允价值计量对财务报告信息披露质量的影响13、会计准则中的稳健性与公允价值的协调14、上市公司盈利能力考察:一个历史视角15、企业价值创造的衡量:EVA还是Tobin’s Q16、公司治理与关联交易行为研究17、上市公司大股东控制与利益输送研究18、公司增长率的实证研究19、上市公司资本结构的实证研究20、民营上市公司债务期限的实证研究王玉春(财务管理系,教授)1、财务管理发展的新思路2、企业组织与财务本质3、出资者财务论4、公司治理结构与公司理财5、中小企业财务战略研究6、企业内部环境与财务管理7、财务管理学科建设问题8、公司治理与独立董事9、CAPM应用与发展10、财务管理在企业管理中的地位与作用11、全球经济一体化与企业理财12、长江三角洲民营企业财务管理问题及对策13、环境及其财务战略选择14、财务管理质量研究15、财务预测理论与方法16、企业资金结构问题探讨17、不同生命周期的企业战略研究18、固定资产投资与决策19、利益相关者财务20、资金成本理论与方法21、上市公司融资偏好研究22、论企业财务假设23、资本市场若干问题研究24、企业集团财务战略研究25、企业价值估算若干问题研究26、略论财务管理体制改革的趋向27、资金的时间价值及其在长期投资决策中的应用28、企业的财务风险29、财务杠杆及其在筹资决策中的运用30、中小企业融资问题研究31、电算化财务管理程序(模式)设计初探32、企业经济效益考核指标体系的探讨33、跨国公司财务管理34、业绩评价与激励机制的建立35、风险与组合投资管理36、避税与理财37、盈利预测研究38、财务活动分析指标体系的探讨39、创值管理40、环境与投资效果分析41、上市公司绩效评价42、企业资本结构现状及优化分析43、最优资本结构分析44、财务预警45、国际财务管理若干问题研究46、融资租赁47、财务风险管理48、EVA与企业评价49、MBO财务50、网络财务51、企业盈利能力分析52、资产重组与公司价值53、企业破产若干财务问题研究54、杠杆收购55、并购中若干财务问题研究56、资产重组与企业兼并57、财务管理模式创新58、可转债问题研究59、知识经济与财务管理60、高新技术产业融资61、经营者财务论62、上市公司股利政策研究63、企业价值评估64、论个人理财65、股票期权与经理人激励66、CFO与CEO的关系研究67、CEO在中国的定位研究常华兵(审计学系,讲师)1、现代审计中的重要性研究2、上市公司内部控制审计研究3、风险导向审计研究4、会计师事务所执业质量提升的策略研究5、审计报告:变革与优化6、网络环境下的审计证据收集与分析研究7、我国内部审计的发展现状与未来战略8、审计风险问题研究9、完善注册会计师职业道德体系之对策10、注册会计师考试制度的改革与完善11、审计假设研究12、环境审计面临的问题与对策13、效益审计问题研究恽碧琰(审计学系,讲师)1、对我国审计公告制度的思考2、对我国政府审计体制改革的思考3、略论我国政府绩效审计发展4、对管理层在内部控制建立实施中的作用的思考5、对完善我国证券民事赔偿机制的思考6、对发挥内部审计在公司治理中的作用的思考7、对财经类高校审计专业课程体系设置的思考8、股权分置改革对上市公司业绩影响的实证分析9、股权分置改革对上市公司治理结构影响的实证分析10、对中小企业加强内部审计的思考——基于实习单位的分析11、对中小企业加强内部控制的思考——基于实习单位的分析12、高校宿舍管理人员绩效评价指标体系设计探讨13、高校图书管理人员绩效评价指标体系设计探讨14、高校辅导员绩效评价指标体系设计探讨15、高校教师绩效评价指标体系设计探讨管亚梅(审计学系,副教授)1、上市公司与会计师事务所审计合谋治理对策研究2、上市公司审计舞弊问题应对措施研究3、公司治理中会计和审计舞弊行为分析4、我国资本市场审计寻租问题研究5、关于风险导向审计模式在我国的运用研究。