1104丨利用流动性缺口来做流动性压力测试

流动性风险压力测试报告新

北都农商行流动性风险压力测试报告大同银监分局:为了帮助各级监管机构了解和掌握我行流动性压力测试的现状和存在的问题,根据《中国银监会办公厅关于开展流动性压力测试的通知》及贵局有关要求,我行认真组织了本次压力测试工作及流动性风险自查工作,测试由资金营运部会同风险管理部、财务部、统计信息部共同进行,并且严格执行保密制度,现将有关情况报告如下:一、压力测试基本情况我行于 2012 年改制农商行以来,各项经营指标严格按照银监会制定的农村金融机构相关指标要求,加强检测控制。

此次流定性风险压力测试以1104 表中G21 、G22、G0105表作为参考取数标准,以 2013 年 6月30 日数据作为基数,测试当期压力指标。

(一)压力测试范围与假设本次压力范围为全行所有业务层面,测试币种为人民币,测试数据为 2013年6月30日,压力测试假设为金融环境恶化或突发事件出现导致流动性不足或资不抵债的情形出现时,我行的反应和应对能力。

(二)压力测试状况1、测试数据情况按照 1104 口径, 2013 年 6 月份30 日,我行存贷比例为57.32%,超额备付率为6.91 %,流动性比例为 31.34% 。

2、假设一:严重假设条件下(高压力测试),本区发生较为严重的经济危机或其他公共危机,客户取现现象比较严重,此种情况下 30 日内到期的流动资产为544016 万元,30 日内到期的流动性负债 825157 万元,流动性缺口 -281141 万元,流动性缺口 51.67%率,低于一般检测值大于 -10%的规定,在此种情况下存在严重的流动性风险。

假设二、在中度假设条件下(中度压力测试),30 天内到期的流动资产为 544016 万元, 30 天内到期流动负债主要有存款构成,我行存款波动概率臵信区间为 [-20%,+20%],因此在实际发生的较坏情况是存款在2013 年 6 月 30 日的基础上突然减少 20 亿元(本区内出现较为严重的经济危机,客户取现,发生较严重的挤兑),假设 20 亿元全部为活期存款,构成流动性负债,在其他条件不变的情况下, 30 天内到期的流动资产为 544016 万元, 30 天内到期的流动负债为825157-200000=625157万元,因此此时的流动性缺口为-81141 万元,流动性缺口率为 -14.91%小于 -10%的检测值,但大于 -20%,处于警告区域,存在较为严重的流动性风险。

流动性压力测试报告

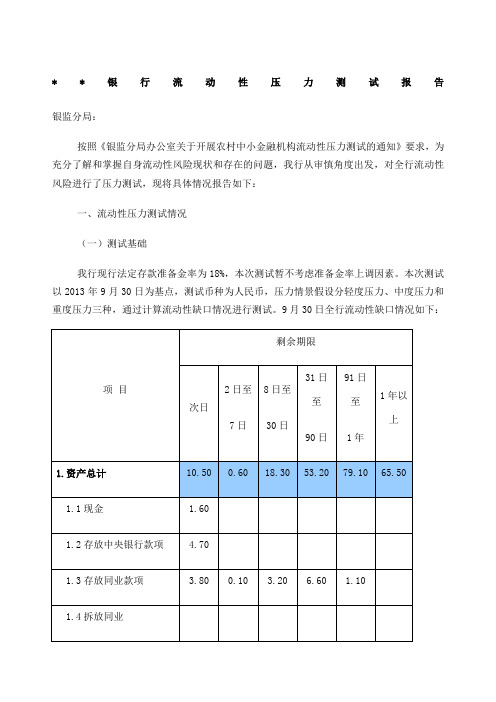

**银行流动性压力测试报告银监分局:按照《银监分局办公室关于开展农村中小金融机构流动性压力测试的通知》要求,为充分了解和掌握自身流动性风险现状和存在的问题,我行从审慎角度出发,对全行流动性风险进行了压力测试,现将具体情况报告如下:一、流动性压力测试情况(一)测试基础我行现行法定存款准备金率为18%,本次测试暂不考虑准备金率上调因素。

本次测试以2013年9月30日为基点,测试币种为人民币,压力情景假设分轻度压力、中度压力和重度压力三种,通过计算流动性缺口情况进行测试。

9月30日全行流动性缺口情况如下:可以看出,我行9月末除“8至30日”日累计到期期限缺口(剔除1年以上活期存款余额后)为负外,其他各期限缺口均为正,即流动性无缺口,总体流动性风险状况呈现良好、可控的态势。

(二)轻度压力下流动性风险测试情况1、风险因素2013年6月份,全国金融机构流动性吃紧,“钱荒”危机爆发,同业市场拆借利率畸高,直接导致我行批发性融资来源的可获得性大幅下降。

2、压力情景假设假设同业市场融资受阻,资金融入量仅为9月末余额的一半,即以融入资金偿还到期负债的能力下降,需要以本行流动性资产来偿还到期债务的压力加大,我行将期限内到期的“存放同业款项”和“买入返售资产”全部用于偿还到期“卖出回购款项”,压力下流动性缺口情况变化至下表所示:3、压力测试结果由上表可以看出,在轻度压力情景下,我行流动性累计到期期限缺口(剔除1年以上活期存款余额后)除“2-7日”为-2.5亿元外,其他各期限缺口均为正,即未来一天流动性无缺口;未来七天流动性缺口略小,应对无困难;未来一个月流动性无缺口,总体流动性风险状况仍然呈现良好、可控的态势。

4、应急计划针对剩余期限“2-7日”流动性-2.5亿元的缺口,我行可采取的应急计划包括:第一,可临时调用超额存款准备金偿还,按照人民银行要求,超额存款准备金应不低于人民币存款的1%,按我行9月末人民币存款195.45亿元计算,超额存款准备金应不低于1.96亿元,我行9月末超额存款准备金余额4.7亿元,可用部分为2.74亿元,足够偿还期限内到期负债。

1104丨利用流动性缺口来做流动性压力测试

1104丨利用流动性缺口来做流动性压力测试流动性压力测试是一种以定量分析为主的流动性风险分析方法,通过测算商业银行在遇到假定的小概率事件等极端不利情况下可能发生的损失,从而对商业银行流动性管理体系的脆弱性做出评估和判断,进而采取必要措施。

流动性压力测试需要检验银行承受流动性风险的能力、揭示流动性风险状况、检查流动性风险管理方面存在的不足并为加强流动性管理提供依据。

1.流动性压力测试概述国际清算银行(BIS)把压力测试定义为压力测试情景或敏感性压力测试,进而把压力测试情景定义为变量测试,既能以过去的重大事件进行历史情景测试,(比如2013年6月金融市场流动性风波),也能以假设情景为基础开展。

情景分析有助于银行深刻理解并预测在多种因素共同作用下,其整体性流动性风险可能出现的不同状况。

银行可以通过面临的市场条件分为紧张、恶化、极差三种情形,采取轻度、中度和重度流动性压力测试,并结合现有的基准情景,得出压力测试结果并对结果展开分析。

分析时尽量考虑每种情景下可能出现的有利或不利的重大流动性变化。

深入分析最坏情景(即面临流动性危机)的意义最大,通常分为两种情况:一是银行自身问题。

银行绝大多数流动性危机根源在于自身管理能力和专业技术水平存在致命的薄弱环节。

比如没有好的IT系统支持报表取数,比如高管的重视领域局限于业务发展和信用风险。

当过度的资产负债期限错配加上市场流动性紧张,为了平头寸,极容易导致以不合理的价格去购买资金,实际已经是流动性风险的最好体现。

二是市场危机。

即当市场不能以低成本提供价格信号,实现资源的顺利交换和风险转移等市场功能是,市场流动性突然蒸发,交易过程的中断更加剧了价格的波动,就好比2015年股灾,找不到交易对手,每支股票被打到跌停,整个市场丧失了流动性,交易无法达成,学界也把其称为“流动性黑洞”。

假如银行间债券市场发生危机2.流动性风险压力测试管理2008 年席卷全球的经济危机历时 4 年仍存余威,监管全球银行业资本水平的巴塞尔银行监管委员会(Basel Committee for Banking Supervision)于 2009 年底首次提出流动性监管概念及测量方法,并在实践中不断完善。

银行资产负债管理流动性压力测试步骤及操作方法

银行资产负债管理流动性压力测试步骤及操作方法一、流动性管理总体要求流动性缺口是银行管理流动性风险的重要工具,银行的流动性意味着银行满足存款人提取现金和借款人合理贷款需求的能力,保持流动性是银行的生命之本。

如银行不能保持一定的流动性,即使从技术上讲,该银行仍然有清偿能力,也会被强制关闭。

因此对流动性风险是有效管理流动性风险的前提与基础。

而压力测试是度量流动性风险的一类重要方法,通过模拟极端情况,分析银行在极端情况下的流动性缺口,测量银行在极端情况下遭受损失的承受能力,检验银行所面临的流动性风险,同时也检验银行应急方案的有效性。

根据银监会对银行流动性的管理要求,结合银行对流动性管理的压力流程要求,并结合银行投产上线的资产负债管理信息系统的功能应用及配置,从而制定银行流动性压力测试方案。

二、流动性压力测试方案银行的流动性压力测方式方案主要从测试的目标,测试方法和步骤,压力测试情景假设,参数因子组合,系统功能配置,结果分析等方面进行说明。

2.1 测试的目标以某种宏观经济数据为基础,分析银行在宏观调控、外部市场环境变化和内在经营压力下,能够承担风险冲击的能力和在支付能力出现问题时紧急融资的能力,进而衡量银行经营的稳健性,为强化流动性风险管理奠定基础,更好的为银行ALCO管部门分类监管提供决策依据。

及监2.2 测试方法和步骤按照央行流动性管理的指引,由资金部和相关部门共同负责压力测试工作的具体实施。

2.2.1 测试方法根据宏观市场的波动对银行流动性均会产生影响,宏观市场的主要因子主要有:GDP,CPI,汇率,通货膨胀,通货紧缩等,这些因素的波动,从某种意义上都会引起流动性危机,对于危机的不同程度,又分为轻度、中度、严重某一宏观因素为基础,如CPI 上升 /下降,分轻度、中度、严重3 类。

本测试方案就是以3 类,确定参数因子,从而分析流动期限缺口与现金流量。

2.2.2 测试频率及时间流动性风险压力测试每年不少于一次,一般情况下在每年12 月份进行测试。

商业银行流动性压力测试(1)

商业银行流动性压力测试(1)近年来,全球金融市场的不稳定性不断增加,尤其是金融危机爆发以来,各国金融监管机构加强了对银行流动性的监管和压力测试。

在中国,商业银行是最主要的金融机构之一,其流动性的稳定性对于整个金融体系的稳定性具有至关重要的作用。

为此,中国银监会在2010年发布了《商业银行流动性压力测试办法》,旨在提高商业银行的流动性管理能力,预防和化解流动性风险。

商业银行流动性压力测试是一种模拟测试方法,通过对不同的风险因素进行模拟,检验商业银行面对各种外部压力时的应对能力和稳定性。

具体来说,流动性压力测试包括两个方面的内容,一是施加外部压力场景条件,另一个是确定银行的流动性资产和流动性负债。

施加外部压力场景是指针对不同的风险因素,如利率变化、市场波动、信用风险等,对商业银行进行模拟测试,看其在不同压力下的应对能力。

通过这种测试,能够帮助银行评估不同类型风险的影响情况,有助于银行制定流动性管理策略和应对措施。

除此之外,还能够对银行的风险承受能力和业务结构进行评估,有效降低银行流动性风险。

在确定流动性资产和流动性负债方面,流动性资产通常指的是能够快速变现并满足银行短期资金需求的资产,如现金、存款、证券等;而流动性负债则是指银行需要在短期内偿还的负债,如短期存款、债券发行等。

在流动性压力测试中,需要对这些资产和负债进行分类、量化和调整,以确定银行在特定场景下的流动性储备和流动性缺口情况。

同时,还需要对银行的流动性风险水平和流动性管理能力进行分析和评估,并提出相应的建议和措施。

总的来说,商业银行流动性压力测试是保障整个金融体系稳定运行的关键手段之一。

通过定期进行流动性压力测试,不仅能够帮助银行预防和化解流动性风险,保证金融市场的平稳运行,也有助于提高银行的流动性管理水平和风险管理能力。

未来,在面对日益复杂多变的金融市场环境时,商业银行应继续强化流动性管理和流动性压力测试,确保自身能够应对各种压力和风险,维护金融市场稳定性和可持续性发展。

最新ipqc考核试题及答案知识讲解

一、填空(每空2分,共40分)1.在实际生产应用中,色环电阻的误差环最明显的标志是距离其它色环远;在具体的电路应用中(可参考欧姆定律及功律方程),电阻规格型号的选用取决于该电路所需的电流、电压。

2.用指针式万用表×1KΩ档位测量10uF/16V电容是否漏电时,正确的测试方法应为红表笔接电容负极,黑表笔接电容正极,如果表头读数小于200KΩ左右时,可判定该电容漏电,它在电路中的主要作用是滤波。

1F= 1000000000nF,1mF=1000000000pF。

3.IN4001二极管为可允许的工作电压为 50V,在实际应用中经常会出现用IN4004代替IN4001,IN4004的主要参数为 1 A 400 V。

4.标准的DIP发光二极管,其负极最明显的标志是对应外壳缺口或短脚。

5.三极管的符号PNP NPN脚分别为基极B 、发射极E 、集电极C 。

6.PCB烘烤的温度应为 110 +/- 10 ℃,时间应为 2-4 小时。

二、单项或多项选择(每题4分,对者打“√”,共20分)1.SMT贴片元件正常装贴后,焊锡、红胶分别允许的偏位情况为:A、超出焊盘的1/2、1/3宽度; ( )B、超出焊盘的1/3、1/2宽度; ( )C、超出焊盘的1/3、1/4宽度; ( √ )D、都不允许有一点点偏位。

( )2.BOM及其它工艺文件中对电阻及电容误差的描述中,以下正确的有:A.F代表允许的误差为±1%; (√ )B.J代表允许的误差为±5%; (√)C.K代表允许的误差为±10%; (√)D.M代表允许的误差为±20%; (√ ) 3.IC第一脚的标识中,以下哪几条是对的:A.小圆点所在位置; (√)B.缺口朝左时的下方第一脚; (√)C.两端都有小圆圈时,圆中带横线的为第一脚所在位置;(√ )D.两端都有小圆点时,圆点最小的为第一脚所在位置; (√ ) 4.DIP元件在PCB上插装时,以下哪些需要高浮离开PCB 4至6mm:A.功率在1/8W左右的元件; ( )B.功率在1/2W左右的元件; ( )C.功率在1W左右的元件; ( )D.功率在2W以上的发热元件; (√ ) 5.不允许生产线乱堆放板卡,以下哪些原因是正确的:A.元器件表面容易被划伤; (√)B.电容、晶振等高件容易被碰坏; (√)C.容易将不同型号的板卡搞混; (√)D.不符和5S管理的规定。

商业银行流动性压力测试

商业银行流动性压力测试随着金融市场的风险和不确定性不断增加,流动性风险已成为商业银行面临的重要挑战之一。

为了评估商业银行在各种不利情况下的流动性风险,监管机构对商业银行进行流动性压力测试是非常必要的。

流动性压力测试是一种重要的管理工具,能够帮助银行更好地了解自身在不同流动性压力环境下的应对能力,并及时采取相应的措施来规避潜在的流动性风险。

本文将围绕商业银行流动性压力测试展开讨论,探讨其意义、方法和实施过程,以及对商业银行流动性风险管理和监管的启示。

一、流动性压力测试的意义流动性压力测试是一种对商业银行在不同市场环境下的流动性风险进行全面评估和测试的工具。

其主要目的在于评估商业银行在面临各种不利情况下(如市场流动性冲击、恶性市场环境等)的流动性风险水平,以及测试其在不同压力环境下的资金充足程度和资产负债匹配情况,从而确定商业银行在不利市场环境下的抗压能力。

流动性压力测试通过模拟不同的压力情况,包括市场流动性危机、大额客户赎回、信用评级下调等,评估商业银行在这些情况下的流动性风险敞口,并提前预警和避免潜在的流动性风险。

流动性压力测试对商业银行具有重要的意义。

流动性压力测试有助于提高商业银行的风险管理能力。

通过对不同流动性压力情况下的模拟测试,商业银行可以更好地了解自身在不同市场环境下的流动性风险敞口,并及时调整资产负债结构,提高资金的充足性和灵活性,从而有效降低流动性风险。

流动性压力测试有助于保护存款人的利益。

流动性风险一旦暴露,可能导致商业银行无法满足存款人的提款需求,甚至引发系统性金融风险。

而流动性压力测试可以帮助商业银行及时发现并规避潜在的流动性风险,确保存款人的权益不受损害。

流动性压力测试有助于提高监管机构对商业银行的监管能力。

监管机构可以通过对商业银行进行流动性压力测试,评估其在不同市场环境下的流动性风险水平,及时发现并解决潜在的流动性风险,从而提高金融系统的稳定性和安全性。

流动性压力测试的方法和实施过程通常包括以下几个步骤。

商业银行流动性风险压力测试报告

商业银行流动性压力测试报告一、压力测试方法以流动性期限缺口分析为主,通过轻度、中度、重度三种压力情景假设,实现对资产负债表静态变动的测试。

二、压力测试假设条件1、压力测试风险因素:存款增长缓慢,甚至大量流失,出现负增长;综合收息率明显下降,贷款违约率显著上升;经济形势下行,银承垫款逐步增加;2、最短生存期假设为一个月。

3、压力程度设计现行压力因子及其在轻度、中度、重度压力下设置的参数:压力测试的压力因子设置如下:1、存款G21流动性期限缺口统计表中,活期存款剔除较稳定部分(过去12个月中余额最少的一个月的存款余额)后,其余部分平均计入一年以内的各剩余期限内(以各时间期限占比进行分配)。

假设不存在提前支取等客户行为。

假设30日内到期存款的续存率为50%,续存的存款均在30日以上到期。

截止报告期,本行30日内到期存款为5040.05万元,假设50%的续存率在各期间均匀分布,各期间现金流入情况如下表所示:单位:万元(现金流入项)在计算存款流失率时,不包含30日内到期的存款。

存款流失按日平均分摊计入30日内的现金流。

截止报告期,本行剔除30日内到期存款后的存款总量为84859.66万元,按照设定的流失率计算现金流出情况如下表所示:单位:万元(现金流出)因存款流失以及30日内存款到期而减少缴存的法定存款准备金计入30日内的现金流入。

法定存款准备金率按目前执行利率7%计算。

各压力情况下法定存款准备金现金流入情况如下表所示:单位:万元(现金流入)注:法定存准返还基数=存款流失量+30日内存款到期量*50%2、贷款假设30日内到期贷款续贷率为50%。

续贷的贷款均在30日以上到期。

截止报告期,本行30日内到期的贷款总额为5335.4万元,将有2667.7万元需要续贷。

30日内到期贷款未按期偿还额如下表所示:单位:万元3、银承截止报告期,我行银承敞口未来一个月到期量为500万元,假设随着经济形势下行,在银承垫款不断增加的压力因子下,现金流出量如下表所示:单位:万元三、测试基础数据截至2019年四季度末,我行各项流动性监管指标均较为理想。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1104丨利用流动性缺口来做流动性压力测试

流动性压力测试是一种以定量分析为主的流动性风险分析方法,通过测算商业银行在遇到假定的小概率事件等极端不利情况下可能发生的损失,从而对商业银行流动性管理体系的脆弱性做出评估和判断,进而采取必要措施。

流动性压力测试需要检验银行承受流动性风险的能力、揭示流动性风险状况、检查流动性风险管理方面存在的不足并为加强流动性管理提供依据。

1.流动性压力测试概述

国际清算银行(BIS)把压力测试定义为压力测试情景或敏感性压力测试,进而把压力测试情景定义为变量测试,既能以过去的重大事件进行历史情景测试,(比如2013年6月金融市场流动性风波),也能以假设情景为基础开展。

情景分析有助于银行深刻理解并预测在多种因素共同作用下,其整体性流动性风险可能出现的不同状况。

银行可以通过面临的市场条件分为紧、恶化、极差三种情形,采取轻度、中度和重度流动性压力测试,并结合现有的基准情景,得出压力测试结果并对结果展开分析。

分析时尽量考虑每种情景下可能出现的有利或不利的重大流动性变化。

深入分析最坏情景(即面临流动性危机)的意义最大,通常分为两种情况:

一是银行自身问题。

银行绝大多数流动性危机根源在于自身管理能力和专业技术水平存在致命的薄弱环节。

比如没有好的IT系统支持报表取数,比如高管的重视领域局限于业务发展和信用风险。

当过度的资产负债期限错配加上市场流动性紧,为了平头寸,极容易导致以不合理的价格去购买资金,实际已经是流动性风险的最好体现。

二是市场危机。

即当市场不能以低成本提供价格信号,实现资源的顺利交换和风险转移等市场功能是,市场流动性突然蒸发,交易过程的中断更加剧了价格的波动,就好比2015年股灾,找不到交易对手,每支股票被打到跌停,整个市场丧失了流动性,交易无法达成,学界也把其称为“流动性黑洞”。

假如银行间债券市场发生危机

2.流动性风险压力测试管理

2008 年席卷全球的经济危机历时 4 年仍存余威,监管全球银行业资本水平的巴塞尔银行监管委员会(Basel Committee for Banking Supervision)于 2009 年底首次提出流动性监管概念及测量方法,并在实践中不断完善。

中国银监会也于2012年设计出《G25流动性覆盖率和净稳定融资比例情况表》,报表分为2个部分,表1为流动性覆盖率(LCR)计算表,表2为净稳定融资比例(NSFR)计算表。

《商业银行流动性风险管理办法(试行)》规定,商业银行LCR应持续达标,而这达标线是2016年底80%,2017年底90%,2018年底100%。

从LCR的设计来看最符合流动性压力测试,该指标旨在确保商业银行具有充足的合格优质流动性资产,能够在银监会规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求。

但该报表由于是巴塞尔委员会制定的国际指标,翻译过来水土不服。

比如,尽管我国设置了有效存款保险,但并不满足存款保险的附加条件。

而我国法律规定“存款自愿、取款自由”,定期存款提前支取不但不用支付罚金,且还可以获得活期存款利息,导致大量储蓄存款不能被认定为稳定存款。

而对业务关系的认定较为苛刻,“不稳定”的对公存款高达75%的流失率更是所有国商业银行心中的一根刺。

过于苛刻的逻辑判断标准,导致中小银行很难手工计算LCR,必须要借助IT 核心系统去自动计算,开玩笑说,等你手工算出来,银行已经挤兑了。

银监会也考虑到国情,要求资产规模2000亿元以上的银行按季度报送LCR,大行毕竟有钱开发系统么。

但对中小银行而言,流动性的管理也不是就不用做了,我们还是可以通过《G21流动性期限缺口统计表》来模拟压力情景,并根据期限缺口来计算在不同压力下银行的最短生存期。

3.流动性期限缺口报表

1)报表设计

从报表结构看,《G21流动性期限缺口统计表》并不复杂,它由4个主要填报行、2个计算和行和1个附注行构成,主要填报行包括了资产总计、表外收入、负债合计和表外支出;计算行分为到期期限缺口和累计到期期限缺口,附注行主要用于模拟计算可沉淀活期存款的剩余期限。

而填报列根据剩余期限划分为“次日”、“2日至7日”、“8日至30日”、“31日至90日”、“91日至1年”、“1年以上”,无法确定期限的纳入未定期限,逾期的资产纳入逾期统计,最后一列为合计栏,用于和《G01资产负债项目统计表》

作软校验。

[5.到期期限缺口]是指填报机构在报告日(每季度最后一日)至到期日的“次日”、“2日至7日”、“8日至30日”、“31日至90日”、“91日至1年”、“1年以上”六类剩余期限中对应的资产与负债之差。

如到期期限缺口“8日至30日”是“8日至30日”的资产加表外收入,与负债加表外支出之差。

[6.累计到期期限缺口]是指填报机构在报告日(每季度最后一日)至到期日的“次日”、“2日至7日”、“8日至30日”、“31日至90日”、“91日至1年”、“1年以上”六类剩余期限中对应的资产与负债缺口之和。

如“8日至30日”对应的累计到期期限缺口是“30日以”的累计到期期限缺口,分别是“次日”、“2日至7日”和“8日至30日”到期期限缺口之和。

最后一行[7.活期存款]的具体填报方法为:活期存款中的较为稳定的部分填入“一年以上”,其余部分平均列入一年以的各剩余期限(以各时间段期限占比进行分配)。

活期存款中的较为稳定的部分根据过去12个月最低存款额填报。

例如,某银行在2009年3月底的活期存款(不含财政性存款)为150亿元,在过去12个月中最低活期存款额(不含财政性存款)是80亿元,那么该银行一季度末活期存款(不含财政性存款)中较为稳定的部分就是80亿元,应在“一年以上”项目下填入80亿元;其余部分即(150-80)亿元,要平均列入一年以的各剩余期限(以各时间段期限占比进行分配),如在“2日至7日”项目下应填入((150-80)/360)*(7-2+1)亿元。

2)监管指标

90天到期流动性缺口率=90天到期流动性缺口/90天到期表外资产×100%。

数据取《G21流动性期限缺口统计表》:

(G21_[6.D]+G21_[3.5.2A]-G21_[7.A]-G21_[7.B]-G21_[7.C]-G21_[7.D])/ (G21_[1.A]+G21_[2.A]+G21_[1.B]+G21_[2.B]+G21_[1.C]+G21_[2.C]+G21_[1.D ]+G21_[2.D])×100%

90天到期流动性缺口率作为监测指标最低要求为-10%。

每个期限的累计流动性缺口率都可以用该期限累计缺口去除以对应期限到期的表外资产,但由于没考虑合格优质流动性资产可以在二级市场上变现,所以在做压力测试时还要考虑可以起到风险缓释作用的优质流动性资产视为资金来源。

期限错配是银行常态,

但结合其他指标可以对银行的流动性风险作出实质性判断。

一般我们认为90天的到期流动性缺口率为正值,“次日”、“2~7日”、“8~30日”三个期间的流动性缺口虽然为负值,但银行能以可靠的,不受市场供求隐形的资金来源全面覆盖,该银行流动性处于低风险状态。

存在一定的流动性负缺口,但银行能以可靠的、不受市场供求影响的资金来源覆盖,该银行流动性处于中度风险状态。

但如果流动性缺口率大大低于指标要求,存在严重的到期日、币种错配问题,为覆盖负缺口并超出其市场融资能力,就处于高风险状态了。

4.压力测试

1)压力情景设置

通过G21到期流动性缺口,中小银行可以设置一些风险因素,来进行压力测试。

比如,存款大量流失、批发性融资的可获得性下降、信用违约情况大幅出现等,将压力测试设置为轻度、中度和重度三种情形,压力情形持续时间设置为30天,并以此来计算不同情形下压力测试结果银行最短生存期。

以下风险因素和压力情景的参数供参考。

压力情景只反映假设的市场环境不利变动情况,不代表市场未来走向和发展状况就是如此,银行也可以结合自身情况倒退自身能够承受压力的最大权重,并着手在某一方面做出改进。

主要假设如下:

1.30日到期存款的续存率为50%,30日到期贷款的续贷率为70%。

2.计算存款流失时,不包括30日到期的存款。

存款流失按日平均分摊计入

30日的现金流。

3.因存款流失以及30日存款到期而减少缴存的法定存款准备金计为30日的现金流入。

4.计算同业负债规模下降时,不包括30日到期的同业负债。

5.计算优质流动性资产变现价值和质押融资金额时,30日到期的债券不计入其中。

6.对发起设立附属机构提供流动性支持,按日平均分摊计入30日的现金流。

2)最短生存期

如果次日出现负缺口,银行最短生存日就是明日,1天。

如果次日缺口为1亿,2日至7日缺口为-3亿,累计缺口为-2亿,那么使用平摊法,2日-7日每天缺口为-3/6=-0.5亿元,次日缺口能覆盖后2天,最短生存期为3天。

比如次日缺口为1亿,2日至7日缺口2亿,8日至30日缺口-10亿,那次日至7日累计缺口是正3亿,8-30日缺口为-10亿,按日平均,每天平摊缺口为-4300万,因为前7日有多余3亿,从第八天开始这样能覆盖住8-30日中6天累计缺口不会出现负数,那最短生存期为7+6=13天。

如果次日、2日至7日、8日-30日累计缺口均为正数,说明银行能够安然度过未来30天,此时,最短生存期即为30天。

在不同情景下,我们可以设置一个多层嵌套的IF逻辑公式来自动计算,INT 函数为取整函数。