协方差cov和相关系数的关系

第13讲 协方差与相关系数 太原理工大学工程硕士概率论与数理统计

22

[例] 已知 解

X 服从 0, 2π

上的均匀分布,求 E ( X 2 ), E (sin X )

X 的概率密度

1 , 0 ≤ x ≤ 2π, f ( x) 2 π 其他, 0,

E( X 2 )

1 2 x f ( x)dx 2π

2π 0

3 2 2 π 1 x 4 π x 2 dx 2π 3 0 3

则: 2 X Y ~ N (0,25)

( 2) D(2 X Y ) 4 DX DY 2 2COV ( X , Y ) 1 25 - 4 XY DX DY 25 4 2 3 13 2

则: 2 X Y ~ N (0,13)

20

小结

本讲首先介绍二维随机向量 (X,Y) 的分量 X与Y 的协方差及相关系数的概念、性质和计 算;然后介绍随机变量的各种矩(k 阶原点矩、 k 阶中心矩、k+m 阶混合原点矩、k+m 阶混 合中心矩),n 维随机向量的协方差阵的概念、 性质和计算;最后简单介绍了n 元正态分布 的概念和三条重要性质。

则(Y1,Y2, …, Yk)'服从k 元正态分布。

这一性质称为正态变量的线性变换不变性。

17

(3) 设(X1,X2, …,Xn)服从n元正态分布,则 “X1, X2, …, Xn 相互独立” 等价于 “X1,X2, …,Xn两两不相关”。

18

例2 设X和Y相互独立,且X~N(1, 2), Y~N(0, 1)。 求 Z = 2X-Y+3 的概率密度。 解: 由X~N(1,2), Y~N(0,1),且X与Y相互独立,

c22 E{[ X 2 E ( X 2 )]2 } c11 c12 排成一个2×2矩阵 , c 21 c 22

协方差与相关系数的关系相关系数在

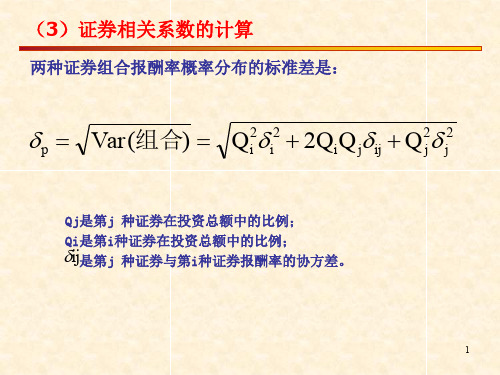

协方差公式:

Covi,j i,j E(ri ri )(rj rj)

相关系数公式:

i, j

i,j i j

2

课堂例题

例3:I,J公司各种情况下的收益预测及其概率

经济状况 发生概率 ri

rj

萧条

0.10

-15%

10%

衰退

0.20

10%

20%

正常

0.50

20%

-2%

繁荣

0.20

(0.5×0.50×0.122 + 2×0.5×0.5×0.024 + 0.5×0.5×0.22 ) =0.0256

该组合的标准差为0.16。 等于两证券的加权平均数0.32/2=16

9

情况2:如果两种证券的预期相关系数是0.2,两者的协方差为 0.0048,组合的标准差会小于加权平均的标准差,其方差为:

10

3 CAPM法中的贝塔系数求解

资产定价模型认为一个公司普通股期望的收益率

E(r)与其市场风险β之间的关系为:

E(r) rf (E(rm ) rf )

资本资产定价模型的假设条件

• 所有投资者均追求单期财富的期望效用最大化,并以各备选组合的期 望收益和标准差为基础进行组合选择。

股标价格产生影响。

11

课堂问题

问题四: 贝塔系数用来某种股票的风险,我们是否

可以根据股票的贝塔系数来判断风险,并 进行投资呢?

12

β ,β到底是多少?

目前公开渠道查找β包括:

yahoo! CNN Money Wall Street Research Net()。

例5:J股票历史已获得收益率以及市场历史已获得 收益率的有关资料如表所示。

概率论与数理统计 5.3 协方差与相关系数

概率论

均值 EX是X一阶原点矩,方差DX是X的二阶

中心矩。

四、课堂练习

概率论

1、设随机变量(X,Y)具有概率密度

f (x, y) 81(x y) 0 x 2,0 y 2

0

其它

求E(X ), E(Y ),Cov(X ,Y ), D(X Y )。

2、设X ~ N(, 2),Y ~ N(, 2),且设X,Y相互独立 试求Z1 X Y和Z2 X Y的相关系数(其中,

Cov(aX b,cY d ) acCov( X ,Y ); Cov(aX bY ,cX dY ) acDX bdDY (ad bc)Cov( X ,Y ).

(6) D(XY) = DX+ D Y 2 Cov(X, Y) .

一般地, D(aXbY) =a 2DX + b2DY 2 abCov(X, Y).

1

1

dx

1 x 8xydy 8

0

x

15

EY

yf ( x, y)dxdy

o

1x

1

dx

1 y 8xydy 4

0

x

5

EXY

xyf ( x, y)dxdy

1

dx

0

1 xy 8xydy 4

x

9

Cov( X ,Y ) EXYEXEY 4

225

类似地,EX 2

1

X与Y不独立.

EX EY EXY 0, Cov( X ,Y ) 0, XY 0,

X与Y不相关.

例6 设 X 的分布律为

X 1 0 1 P 13 13 13

Y X 2, 求 XY , 并讨论 X 与Y 的独立性. 解 EX 0, EY EX 2 2 3, E( XY ) EX 3 0,

相关系数cov计算公式

相关系数cov计算公式在统计学中,相关系数cov(也称为协方差)是一种度量两个变量之间相关性的方法,它可以用来评估变量之间的联系,其中一个变量的增加是否会导致另一个变量的增加。

协方差是用来测量数据之间相关性的重要指标,广泛应用于统计分析中。

它具有两个基本特性:正协方差和负协方差。

正协方差表明,两个变量线性正相关,当其中一个变量增加时,另一个变量也增加。

负协方差表明,两个变量线性负相关,当其中一个变量增加时,另一个变量减少。

计算协方差的公式:协方差公式可以用来计算两个变量之间的关系:Cov(x,y)=∑_(i=1)^n〖(x_i-x)(y_i-y)〗/n-1其中,x和y分别代表两个变量;x_i y_i代表变量x和变量y的第i个游标;xy代表变量x和变量y的平均值;n代表样本的数量。

按照上述公式,我们可以计算一组数据的协方差:比如,有一组数据:x={2,3,4,5}, y={3,4,5,6},则变量x和y的平均值分别为x=3.5,y=4.5,协方差Cov(x,y)=∑_(i=1)^4〖(x_i-x)(y_i-y)〗/4-1=0.5。

以上便是相关系数cov的计算公式和计算过程。

相关系数cov有着重要的意义,它可以用来评估变量之间的联系,其中一个变量的增加是否会导致另一个变量的增加或者减少。

cov可以根据数据的特点和数据量,来测量数据之间的相关性。

但是,由于cov计算结果受到数据值的影响,所以有时候它不能准确体现变量之间的相关性,因此需要另外使用一种统计量,称为相关系数。

相关系数通常用来表示两个变量之间的线性关系,它的取值范围从-1到1,其中-1表示两个变量完全负相关,1表示两个变量完全正相关,0表示两个变量之间没有线性关系。

计算相关系数的公式为:相关系数公式:r=Cov(x,y)/√[Var(x)Var(y)]其中,Cov(x,y)表示变量x和变量y之间的协方差;Var(x)表示变量x的方差;Var(y)表示变量y的方差;r表示变量x与变量y之间的相关系数。

第14讲 协方差与相关系数

X 和 Y 独立时 X 和 Y 不相关, 反之不一定成立。 但对下述情形,独立与不相关是一回事: 若(X, Y )服从二维正态分布,则

X 与Y 独立的充分必要条件是X与Y不相关。 参见P70-例3.6.3: X与Y独立 XY=0

练习2 1) X ~ U (0,1), Y X 2 , 求 XY

2 1 x2 1 2 dy = 1 x -1 x 1 1 x2 f X ( x) 0, 其他 1 2 E( X ) x 1 x2 d y 0

1

E ( XY )

1

x 2 y 2 1 1 1

( xy/ ) dxdy

期望、方差、协方差的性质对比

期望

E(c)=C E(aX)=aE(X), E(X+Y) =E(X)+E(Y) 当X与Y独立时 E(XY)=E(X)E(Y)

方差

D(c)=0 D(aX)=a2D(X),

协方差

Cov(c,X)=0

Cov(aX,bY) =abCov(X,Y) D(X+Y)=D(X)+ Cov(X+Y,Z) D(Y)+2Cov(X,Y) =Cov(X,Z) +Cov(Y,Z)

y 1

1 y 2 1 y 2

xdx dy

1 0 dy 0.

所以,Cov(X, Y)= E(XY)-E(X) E(Y) = 0 . 此外,Var(X) > 0, Var(Y) > 0 . 所以,XY = 0,即 X 与 Y 不相关。 但是,在第三章已计算过: X与Y不独立。

第十四讲 协方差与相关系数

前面我们介绍了随机变量的数学期望 和方差,对于多维随机变量,反映分量之 间关系的数字特征中,最重要的,就是本 讲要讨论的 协方差和相关系数

协方差与相关系数

其余均方误差

e

D(Y

)(1

2 XY

).

从这个侧面也

能说明 XY 越接近1,e 越小. 反之, XY 越近于0,

e 就越大, Y与X的 线性相关性越小.

完

例3 设 ( X ,Y ) 的分布律为

X

Y

2 1 1 2 P{Y yi }

1

0 1/4 1/4 0

1/ 2

4

1/4 0 0 1/4 1/2

D(Y

)[1

2 XY

],

D(Y

)1

[cov( X ,Y )]2 D( X )D(Y )

D(Y

)[1

2 XY

],

由于方差

D(Y

)

是正的,

故必有

1

2 XY

0,

所以

XY 1.

性质2. 若 X 和 Y 相互独立,则 XY 0;

注意到此时 cov( X ,Y ) 0, 易见结论成立.

注: X 与Y 相互独立

完

例4 设 服从 [ , ] 上的均匀分布, 且

X sin , Y cos

判断 X 与 Y 是否不相关, 是否独立.

解

由于

E( X )

1

2

sind 0,

E(Y

)

1

2

cosd 0,

而

E(

XY

)

1

2

sin cosd 0.

2

因此

E( XY ) E( X )E(Y ),

从而 X 与 Y 不相关. 但由于 X 与 Y 满足关系:

完

例2 设连续型随机变量 ( X ,Y ) 的密度函数为

f

(

x,

随机变量的相关系数和相关性解析

4. D( X Y ) D( X ) D(Y ) 2Cov (X,Y )

2

E( X EX )2 E(Y EY )2 2E( X EX )(Y EY ) D( X ) D(Y ) 2 cov( X , Y ) , (X,Y ) . 类似地有 D( X Y ) D( X ) D(Y ) 2Cov n n Cov ( X i , X j ) 推广:D Xi D( X i ) 2 i j i 1 i 1

X Y 1 1 C ov ( , ) XY D( X ) D(Y ) 3 2 3 2 1 1 ( ) 3 2 4 2 1 , 6 2

X Y 1 1 X Y D( Z ) D( ) D( X ) D(Y ) 2C ov( , ) 3 . 3 2 9 4 3 2

因此,若X1,X2, …,Xn两两独立,,则有 n n D Xi D( X i ) i 1 i 1

D( X Y ) EX Y E( X Y ) 2 E( X EX ) (Y EY ) E ( X EX )2 (Y EY )2 2( X EX )(Y EY )

y

3

y 3x

y 2x

2

O

E( X ) E(Y )

2

19 . E(Y ) dx 2 y dy 0 2x 6

1 3x 2

2 xf ( x, y ) dxdy 0 dx 2 x 2 x dy , 3 1 3x 5 yf ( x, y ) dxdy dx 2 y dy , 0 2x 3

性质2 若 Y a bX ,则 XY 1 (b 0) 证

相关系数化简公式

相关系数化简公式

相关系数是衡量两个随机变量之间关系强度的统计量,其取值范围在-1到1之间。

计算相关系数的公式较为繁琐,但是可以通过一些化简公式将其简化。

首先,设X和Y是两个随机变量,其协方差为Cov(X,Y),方差分别为Var(X)和Var(Y),则相关系数r的计算公式为:

r = Cov(X,Y) / (sqrt(Var(X)) * sqrt(Var(Y)))

将Cov(X,Y)展开,得到:

Cov(X,Y) = E[(X-E(X))(Y-E(Y))]

其中,E(X)和E(Y)分别表示X和Y的期望值,将其代入上式,得到:

r = E[(X-E(X))(Y-E(Y))] / (sqrt(Var(X)) * sqrt(Var(Y))) 继续展开,得到:

r = E[XY - XE(Y) - YE(X) + E(X)E(Y)] / (sqrt(Var(X)) * sqrt(Var(Y)))

根据期望的线性性质,可得:

r = E(XY) - E(X)E(Y) / (sqrt(Var(X)) * sqrt(Var(Y))) 这就是相关系数的化简公式。

通过这个公式,我们可以更加简便地计算相关系数。

- 1 -。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

协方差cov和相关系数的关系

协方差(covariance)和相关系数(correlation coefficient)是统计学中常用的两个概念,用于衡量两个变量之间的关系。

虽然它们都可以用来描述两个变量之间的关联程度,但是它们之间存在一定的区别和联系。

协方差是用来衡量两个变量之间的总体关系的一个指标。

它的计算公式是两个变量的每个对应数据点的差值乘积的平均值。

协方差的值可以为正、负或零,正值表示两个变量呈正相关关系,负值表示两个变量呈负相关关系,零表示两个变量之间没有线性关系。

然而,协方差的值大小受到变量本身量纲的影响,使得不同变量之间的协方差难以直接比较。

为了解决这个问题,引入了相关系数。

相关系数是由协方差除以两个变量的标准差得到的。

相关系数的取值范围在-1到1之间,绝对值越接近1表示两个变量之间的关系越强,绝对值越接近0表示两个变量之间的关系越弱。

相关系数的绝对值等于1表示两个变量之间存在完全的线性关系,其中正值表示正相关,负值表示负相关。

相关系数为0表示两个变量之间没有线性关系,但并不意味着它们之间没有其他类型的关系。

协方差和相关系数之间的关系可以用一个简单的公式表示:相关系数等于协方差除以两个变量的标准差的乘积。

这意味着相关系数可以通过协方差来计算,同时还考虑了变量本身的标准差,使得相关

系数更具有可比性。

协方差和相关系数的应用非常广泛。

在金融领域,协方差和相关系数可以用来衡量不同股票之间的关联程度,帮助投资者进行风险管理和资产配置。

在工程领域,协方差和相关系数可以用来分析不同变量之间的关系,帮助设计师优化产品设计。

在医学研究中,协方差和相关系数可以用来分析不同因素对疾病发生的影响,帮助医生制定预防和治疗策略。

需要注意的是,协方差和相关系数只能衡量两个变量之间的线性关系,不能反映非线性关系。

此外,相关系数只能描述两个变量之间的关系,不能确定因果关系。

因此,在应用中需要综合考虑其他因素,避免误导性的结论。

协方差和相关系数是用来衡量两个变量之间关系的重要指标。

协方差衡量的是两个变量的总体关系,而相关系数除了考虑总体关系外,还考虑了变量本身的标准差,使得结果更具有可比性。

它们在统计学和实际应用中都有重要的作用,帮助我们理解和分析不同变量之间的关系。