2020年资产负债表表格下载

资产负债表表格下载优质文档

资产负债表表格下载优质文档(优质文档,可直接使用,可编辑,欢迎下载)资产负债表注:如果本表“科目”本企业不适用的,可另附《资产负债表》。

全面的资产负债表分析法总结[导读]资产负债表是企业财务报告三大主要财务报表之一,选用适当的方法和指标来阅读,分析企业的资产负债表,以正确评价企业的财务状况、偿债能力,对于一个理性的或潜在的投资者而言是极为重要的。

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

一、资产负债表的作用:1、资产负债表向人们揭示了企业拥有或控制的能用货币表现的经济资源,即资产的总规模及具体的分布形态。

由于不同形态的资产对企业的经营活动有不同的影响,因而对企业资产结构的分析可以对企业的资产质量作出一定的判断。

2、把流动资产(一年内可以或准备转化为现金的资产)、速动资产(流动资产中变现能力较强的货币资金、债权、短期投资等)与流动负债(一年内应清偿的债务责任)联系起来分析,可以评价企业的短期偿债能力。

这种能力对企业的短期债权人尤为重要。

3、通过对企业债务规模、债务结构及与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)作出评价。

一般而言,企业的所有者权益占负债与所有者权益的比重越大,企业清偿长期债务的能力越强,企业进一步举借债务的潜力也就越大。

4、通过对企业不同时点资产负债表的比较,可以对企业财务状况的发展趋势作出判断.可以肯定地说,企业某一特定日期(时点)的资产负债表对信息使用者的作用极其有限。

(2020年编辑)资产负债表表格下载

1+2+3+3.5+4

长期负债:

长期借款

应付债券

长期应付款

其他长期负债

其中:住房周转金

长期负债合计

递延税项:

递延税款贷项

负债合计

190267.05

1+2+3+3.5+4

所有者权益:

实收资本

100000Leabharlann 1.5资本公积盈余公积

其中:公益金

未分配利润

222098.75

9

所有者权益合计

1222098.75

7.5

负债及所有者权益总计

1412365.80

1+2+3+3.5+4+7.5

递延税项:

递延税款借项

资产总计

1412365.8

1+2+3+4+5+6

负债及所有者权益

举例

流动负债:

短期借款

100000

1

应付票据

应付帐款

1560

2

预收帐款

4800

3

其他应付款

应付工资

2660

3.5

应付福利费

未交税金

80747.05

未付利润

500

4

其他未交款

预提费用

一年内到期的长期负债

其他流动负债

流动负债合计

其他流动资产

流动资产合计

539265.80

1+2+3+4

长期投资:

长期投资

200000

5

固定资产

固定资产原价

673100

资产负债表 2020版

开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

非流动资产合计

资产总计

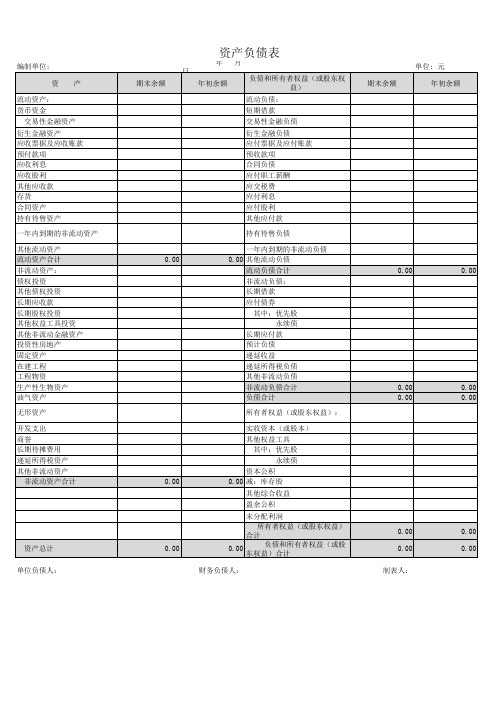

单位负债人:

期末余额

资产负债表

年月

日 年初余额

负债和所有者权益(或股东权 益)

流动负债:

短期借款

交易性金融负债Βιβλιοθήκη 衍生金融负债应付票据及应付账款

预收款项

合同负债

应付职工薪酬

应交税费

应付利息

应付股利

其他应付款

持有待售负债

0.00

一年内到期的非流动负债 0.00 其他流动负债

流动负债合计 非流动负债: 长期借款 应付债券

其中:优先股 永续债

长期应付款 预计负债 递延收益 递延所得税负债 其他非流动负债 非流动负债合计 负债合计

所有者权益(或股东权益):

0.00 0.00

实收资本(或股本)

其他权益工具

其中:优先股 永续债

资本公积

0.00 减:库存股

其他综合收益

盈余公积

未分配利润

所有者权益(或股东权益)

合计

0.00

负债和所有者权益(或股 东权益)合计

财务负债人:

期末余额

单位: 元 年初余额

0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 制表人:

0.00 0.00

编制单位:

资产

流动资产: 货币资金

交易性金融资产 衍生金融资产 应收票据及应收账款 预付款项 应收利息 应收股利 其他应收款 存货 合同资产 持有待售资产

一年内到期的非流动资产

其他流动资产 流动资产合计 非流动资产: 债权投资 其他债权投资 长期应收款 长期股权投资 其他权益工具投资 其他非流动金融资产 投资性房地产 固定资产 在建工程 工程物资 生产性生物资产 油气资产

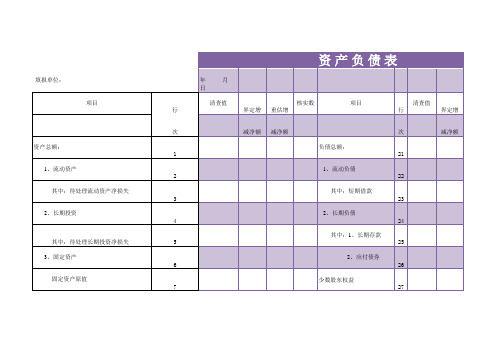

资产负债电子表格

其中:待处理长期投资净损失 3、固定资产

5 2、应付债券 6

25

26 少数股东权益

固定资产原值 7

27 所有者权益(股东权益)

减:累计折旧

8

28

其中:国有权益 固定资产净值 9 1、实收资本(股本) 固定资产清理 10 (1)国家资本 在建工程 待处理固定资产净损失 12 4、无形、递延及其他资产 13 其中:无形递延及其他资产净损失 14 5、递延税款借项 15 (6)待界定资本 16 2、资本公积 17 3、赢余公积 18 4、未分配利润 19 39 38 37 36 (5)外商资本 35 (4)法人资本 34 (3)个人资本 33 11 (2)集体资本 32 31 30 29

资产总计

20

负债及所有者权益合计

40

表内关系:20行=(2+4+6+13+15)行=1行;20行 =40行;6行=(9+10+11+12)行;40行=

金额单位:万元 核实数 重估增

减净额

资产负债表

填报单位: 项目 行 清查值 界定增 重估增 年 月 日 核实数 项目 行 清查值 界定增 金额单位:万元

次 资产总额: 1 1、流动资产 2 其中:待处理流动资产净损失 3 2、长期投资 4

减净额

减净额 负债总额:

次

减净额

21 1、流动负债 22 其中:短期借款 23 2、长期负债 24 其中:1、长期存款

全面资产负债表格excel模版

Байду номын сангаас

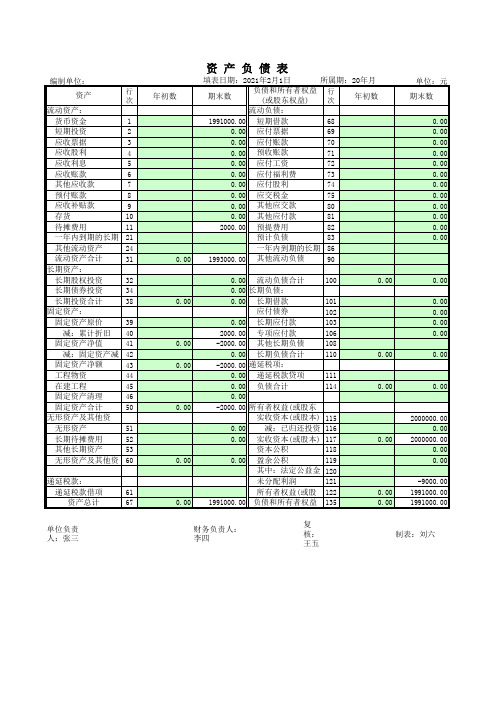

编制单位:

填表日期:2021年2月1日

所属期:20年月

单位:元

资产

行 次

年初数

期末数

负债和所有者权益 行 (或股东权益) 次

年初数

期末数

流动资产:

流动负债:

货币资金

1

1991000.00 短期借款

68

0.00

短期投资

2

0.00 应付票据

69

0.00

应收票据

3

0.00 应付账款

34

0.00 长期负债:

长期投资合计

38

0.00

0.00 长期借款

101

0.00

固定资产:

应付债券

102

0.00

固定资产原价

39

0.00 长期应付款

103

0.00

减:累计折旧 40

2000.00 专项应付款

106

0.00

固定资产净值

41

0.00

-2000.00 其他长期负债

70

0.00

应收股利

4

0.00 预收账款

71

0.00

应收利息

5

0.00 应付工资

72

0.00

应收账款

6

0.00 应付福利费

73

0.00

其他应收款

7

0.00 应付股利

74

0.00

预付账款

8

0.00 应交税金

75

0.00

应收补贴款

9

0.00 其他应交款

80

0.00

存货

10

0.00 其他应付款

2020年资产负债表表格下载

.

.资产负债表

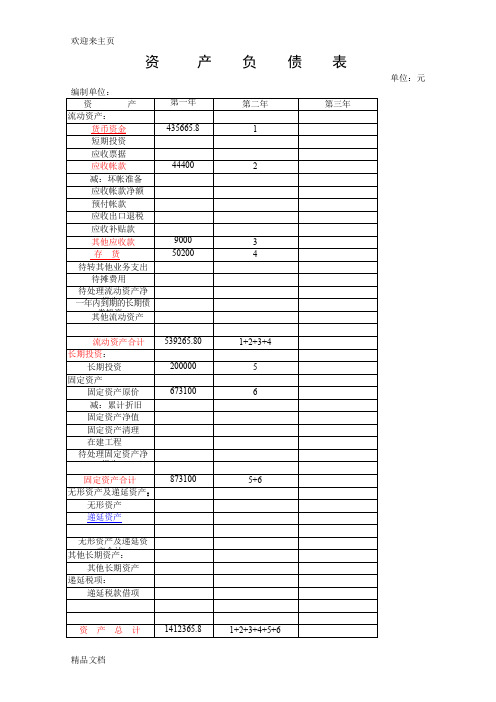

编制单位:年月份单位:万元资产行次年初数期末数负债及所有者权益行次年初数期末数流动资产:流动负债:

货币资金1短期借款46

交易性金融资产2应付票据47

应收票据3应付帐款48

应收股利4预收帐款49

应收利息5其他应付款50

应收帐款6应付工资51

其他应收款7应付福利费52

预付账款8未交税金53

存货9未付利润54

一年内到期的非流动资产10其他未交款55

其他流动资金11预提费用56

流动资产合计12

非流动资产:一年内到期的长期负债57

可供出售金融资产14其他流动负债58

持有出售金融资产15

持有至到期投资16

投资性房地产

20流动负债合计65

长期投资:长期负债:

长期投资21长期借款66

固定资产应付债券67固定资产原价24长期应付款68

减:累计折旧25其他长期负债69固定资产净值26其中:住房周转金70

固定资产清理27

在建工程28

待处理固定资产净损失29长期负债合计76

递延税项:

固定资产合计35递延税款贷项77

无形资产及递延资产:

无形资产36负债合计80

递延资产37所有者权益:

实收资本81

无形资产及递延资产合计40资本公积82

其他长期资产:盈余公积83

其他长期资产41其中:公益金84

递延税项:未分配利润85递延税款借项42

所有者权益合计88

资产总计45负债及所有者权益总计。

(2020年编辑)空白资产负债表、损益表

未分配利润

56

递延税项:

所有者权益合计

57

递延税款借项

28

资产总计

29

负债及所有者权益总计

58

损益表

项目

行次

本月数

本年累计数

一、主营业务收入

1

200000

减:主营业务成本

2

160000

营业费用

3

主营业务税金及附加

4

10000

二、主营业务利润

5

加:其他业务利润

6

减:管理费用

7

20000

财务费用

8

40000

39

待摊费用

11

预提费用

40

待处理流动资产净损失

12

一年内到期的长期负债

41

一年内到期的长期债券投资

13

其他流动负债

42

其他流动资产

14

流动负债合计

43

流动资产合计

15

长期负债:

长期投资:

长期借款

44

长期投资

16

应付债券

45

固定资产:

长期应付款

46

固定资产原价

17

其他长期负债

47

减:累计折旧

18

其中:住房周转金

币单位,旧币的12便士)△bump vi. 碰撞;撞击

△thoughtful adj. 关切的;体贴的;深思的

fibre n. 纤维;纤维制品

pay attention to 注意△tsunami n. 海啸;地震海啸资产负债表

resign vi. & vt. 辞职;辞去(工作、职位等)

toast vt. 烤(面包等);敬酒

资产负债表模板2020年新版带公式

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00

0.00

递延所得税:

年初余额 0.00 0.00

年月

负债和所有者权益

二:流动负债 短期借款 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应交款

其他应付款

0.00

预提费用 一年内到期的长期负债 预计负债 其他流动负债

0.00 0.00

0.00 0.00

未分配利润 所有者权益合计: 负债和所有者权益总计:

0.00 0.00 0.00Fra bibliotek会企01表 单位:元

年初余额

0.00 0.00

0.00

0.00

0.00

0.00

0.00

0

流动负债合计: 长期借款 应付债券 长期应付款 专项应付款

其他长期负债

长期负债合计: 递延税项: 递延所得税贷款 负债合计

所有者权益

实收资本 减:已归还投资 实收资本净额 资本公积 盈余公积 其中:法定公益金

期末余额 0.00 0.00 0.00 0.00

0.00

递延所得税借项 非流动资产合计: 资产总计 制表:

资产负债表

公司名称:

资产

期末余额

一、流动资产 货币资金 交易性金融资产 应收票据 应收账款 预付账款 应收利息 应收股利 其他应收款 存货 一年内到期的长期债 券投资 其他流动资产 流动资产合计: 长期投资: 长期股权投资 长期债券投资 长期投资合计 固定资产: 固定资产原值 减:累计折旧 固定资产净值 减:固定资产减值准 备 固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资 产: 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产 合计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产

年初数

负

债

表

单位:万元 行次 年初数 46 47 48 49 50 51 52 53 54 55 56 57 58 期末数

年 月份 期末数 负债及所有者权益 流动负债: 短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付工资 应付福利费 未交税金 未付利润 其他未交款 预提费用 一年内到期的长期负债 其他流动负债

资

编制单位: 资 产 流动资产: 货币资金 交易性金融资产 应收票据 应收股利 应收利息 应收帐款 其他应收款 预付账款 存 货 一年内到期的非流动资产 其他流动资金 流动资产合计 非流动资产: 可供出售金融资产 持有出售金融资产 持有至到期投资 投资性房地产 长期投资: 长期投资 固定资产 固定资产原价 减:累计折旧 固定资产净值 固定资产清理 在建工程 待处理固定资产净损失 固定资产合计 无形资产及递延资产: 无形资产 递延资产 无形资产及递延资产合计 其他长期资产: 其他长期资产 递延税项: 递延税款借项 行次 1 2 3 4 5 6 7 8 9 10 11 12 14 15 16 20 21 24 25 26 27 28 29 35 36 37 40 41 42

所有者权益合计 负债及所有者权益总计

88

流动负债合计 长期负债: 长期借款 应付债券 长期应付款 其他长期负债 其中:住房周转金

65 66 67 68 69 70

长期负债合计 递延税项: 递延税款贷项 负债合计 所有者权益: 实收资本 资本公积 盈余公积 其中:公益金 未分配利润

76 77 80 81 82 83 84 85

资ቤተ መጻሕፍቲ ባይዱ

产 总 计

45