第七章-时间序列分析模型

第7章 平稳时间序列模型预测

et l

xˆt l

预测误差

预测值

特别当 l=1时有 Xt1 t1 xˆt 1 ,即 t1 Xt1 xˆt 1

MA(q)序列的预测

当预测步长l大于等于MA模型的阶数q,即l >q时, Xt+l可以分解为:

X tl tl 1tl1 2tl2 L qtlq

即一期修正后第 l 步预测方差就等于修正前第 l 1步预测

方差。它比修正前的同期预测方差减少了Gl21 2,提高了预

测精度。

一般情况

假设获得k个新的观察值 Xt1,L , Xtk 1 k l ,则

X tl 的修正预测值为

Xˆ tk (l k ) Gl-k t+k L Gl1t+1 Glt Gl1t1 L

其中t+1=Xt1 Xˆt 1 是Xt+1的一步预测误差。

修正预测误差为 et1 (l 1) G0 tl Gl2 t2

修正预测原理

预测方差为

var[et1(l 1)] (G02 L

G2 l2

)

2

var et l 1

1

Xˆ

t

l

1

2

Xˆ

t

l

2

L

p Xˆ t l p

q

i tli , l q

il

1Xˆ t l 1 2 Xˆ t l 2 L p Xˆ t l p,

lq

例7.4

已知ARMA(1,1)模型为:

X t 0.8X t1 t 0.6t1, 2 0.0025

解: (1) 预测值计算

第七章.时间序列(平均发展速度)

128.9 128.9 28.9 28.9

114.9 148.1 14.9 48.1

112.5 166.6 12.5 66.6

108.1 180.2

8.1 80.2

108.1 194.8

8.1 94.8

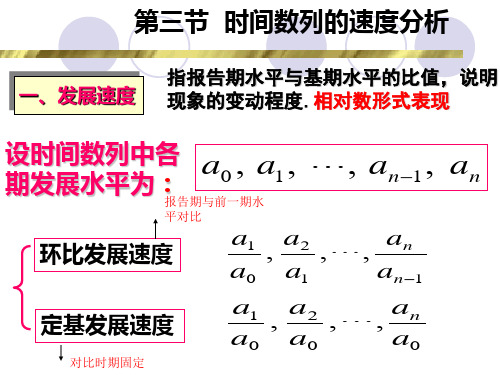

三、平均发展速度和平均增长速度

1.平均发展速度是现象环比发展速度的序时平 均数。

2.平均增长速度是现象环比增长速度的序时平 均数,可以根据以下公式计算:

解:已知a0 15, a1 a2 a3 60, n 3,

则X 3 X 2 X n ai a0 0,即 i 1

3

X

2

X

X

4 0,解得X

1.151

平均发展速度的计算

两种方法的比较:

几何平均法:

an

n

a0 X G

方程法:X n X n1 X 2 X n ai a0 i 1

繁荣 116

115ቤተ መጻሕፍቲ ባይዱ

拐点 114

113 112 111 110 109 108 107 106 105

104 103 102 101 100

衰退 拐点

萧条 拐点

繁荣 拐点

复苏 拐点

经济周期:循环性变动 年份

时间数列的组合模型

(1)加法模型:Y=T+S+C+I

计量单位相同 的总量指标

对长期趋势 产生的或正 或负的偏差

定基增长速度=定基发展速度-1 环比增长速度=环比发展速度-1 年距增长速度=年距发展速度-1

环比增长速度 定基增长速度 年距增长速度

ai ai1 ai 100﹪

ai 1

ai 1

ai a0 ai 100﹪

a0

ARMA模型

方差为 2 的正态分布.随机项与滞后变量不相关。

注2: 一般假定

X t 均值为0,否则令

X

t

Xt

1 时间序列分析模型【ARMA模型 】简介

记 Bk 为 k 步滞后算子, 即 Bk X t X tk , 则

模型【1】可表示为

Xt 1BXt 2B2 Xt pBp Xt ut

实际问题中, 常会遇到季节性和趋势性同时存在的情况, 这 时必须事先剔除序列趋势性再用上述方法识别序列的季节性, 否则季节性会被强趋势性所掩盖, 以至判断错误.

包含季节性的时间序列也不能直接建立ARMA模型, 需进 行季节差分消除序列的季节性, 差分步长应与季节周期一致.

1 时间序列分析模型【ARMA模型 】简介

式【5】称为( p, q)阶的自回归移动平均模型, 记为ARMA ( p, q)

注1: 实参数 1,2 , , p 称为自回归系数, 1,2 , ,q 为移动平均系数,

都是模型的待估参数

注2: 【1】和【3】是【5】的特殊情形 注3: 引入滞后算子,模型【5】可简记为

(B) Xt (B)ut

【6】

在实际中, 常见的时间序列多具有某种趋势, 但很多序列 通过差分可以平稳

判断时间序列的趋势是否消除, 只需考察经过差分后序列 的自相关系数

(3)季节性 时间序列的季节性是指在某一固定的时间间隔上, 序列重

复出现某种特性.比如地区降雨量、旅游收入和空调销售额等 时间序列都具有明显的季节变化. 一般地, 月度资料的时间序列, 其季节周期为12个月;

Xt 1 v1B v2B2

ut

vjB

j

ut

j0

第七章.时间序列(平均发展水平)

1950-1998年中国水灾受灾面积(单位:千公顷)

二、时间数列的种类

按数列中所排列指标的表现形式不同分为:

绝对数数列

时期数列 (总量指标数列) 时点数列

相对数数列 (相对指标数列)

平均数数列 (平均指标数列)

时期序列与时点序列的区别

如果数列中变量反映现象在各段时期内发展过程的总量, 即为时期序列。 其特点是:第一,数列中各变量值可以累计相加。 第二,变量值大小随时间长短而变动。 第三,数据的取得一般采用连续登记的方法。 如果数列中变量反映现象在某一时点上所处的状态,即为 时点序列。 其特点是:第一,数列中变量值不能相加。 第二,变量值大小与时间长短没有直接关系。 第三,数据的取得一般采用间断登记的方法。

【例】某商业企业2006年第二季度某商品库存 资料如下,求第二季度的月平均库存额 时间 库存量(百件) 3月末 4月末 5月末 6月末 66 72 64 68

解:第二季度的月平均库存额为:

66 68 72 64 2 67.67 百件 a 2 4 1

※间隔不相等 时,采用加权序时平均法

构成要素:

现象所属的时间

反映现象发展水平的指标数值

研究的目的

1、描述社会经济现象的发展状况和 结果; 2、研究社会经济现象的发展速度、 发展趋势和平均水平,探索社会经济 现象发展变化的规律,并据以对未来 进行统计预测;

3、利用不同的但互相联系的时间数 列进行对比分析或相关分析。

要素一:时间t

年份 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988

②该企业第二季度的月平均劳动生产率:

a 10000 12 .6 14 .6 16 .3 3 c 2200 b 2000 2000 2200 4 1 2 2 6904 .76 元 人

时间序列分析课件-07-ARIMA模型、疏系数模型、季节模型

xt 0 1t at

• 考察一阶差分后序列和二阶差分序列 的平稳性与方差

比较

• 一阶差分

– 平稳

xt xt xt1

1 at at1 – 方差小

• 二阶差分(过差分)

– 平稳

2 xt xt xt1 at 2at1 at2

– 方差大

Var(xt ) Var(at at1)

• 参数估计

(1 0.44746 B 0.28132 B4 )(1 B)(1 B4 )xt t

模型检验

残差白噪声检验

参数显著性检验

延迟 阶数

2统 计量

P值

待估 t 统

参数 计量

P值

6

2.09 0.7191 1

12 10.99 0.3584 4

5.48 <0.0001 -3.41 <0.0001

2 2

Var(2xt ) Var(at 2at1 at2 )

6 2

ARIMA模型

• ARIMA模型结构 • ARIMA模型性质 • ARIMA模型建模 • ARIMA模型预测 • 疏系数模型 • 季节模型

ARIMA模型结构

• 使用场合

– 差分平稳序列拟合

• 模型结构

( B) d

E( t )

Tt 0 1 xtm l xtlm

• 简单/复杂季节模型 • X-11 • etc

• AR • MA • ARMA • WN • etc

3.考虑残差

获 得 观 察 值 序

Y

Y

平稳性 检验

白噪声 检验

分 析

结

N

束 N

列

差分 运算

拟合

ARMA 模型

第七章时间序列分解法和趋势外推法

(1)直观法—主观法 (2)模拟法---客观法

2019/11/30

27

7.2 样本序列具有非水平趋势的外推预测

最优 的求取

(1)穷举法 步长(0,1) (2)优选法---0. 618法

第一步:取第一个 的值记为 1 ,

1 (1 0) 0.618 0.618

2019/11/30

2019/11/30

40

趋势外推法的两个假定:

(1)假设事物发展过程没有跳跃式变化;

(2)假定事物的发展因素也决定事物未来的发展, 其条件是不变或变化不大。

2019/11/30

41

二 、趋势模型的种类

多项式曲线外推模型:

一次(线性)预测模型:

yˆt b0 b1t

二次(二次抛物线)预测模型: yˆt b0 b1t b2t 2

2019/11/30

实际销售量 3个月的滑动平均预测值 4个月的滑动平均预测值

20

21

23

24

21.3

25

22.7

27

24.0

26

25.3

25

26.0

26

26.0

28

25.7

27

26.3

29

27.0

22.0 23.3 24.8 25.5 25.8 26.0 26.3 26.5

19

7.2 样本序列具有非水平趋势的外推预测

2019/11/30

34

(2) 季节变动因素(S) 是经济现象受季节变动影响所形成的一种长 度和幅度固定的周期波动。

(3) 周期变动因素(C) 周期变动因素也称循环变动因素,它是受各 种经济因素影响形成的上下起伏不定的波动。

时间序列分析模型

时间序列分析模型时间序列分析是一种广泛应用于统计学和经济学领域的建模方法,用于研究随时间变化的数据。

它的目的是揭示和预测数据中隐含的模式和关系,以便更好地理解和解释现象,并做出相应的决策。

时间序列分析模型可以分为统计模型和机器学习模型两类。

一、统计模型1.平稳时间序列模型:平稳时间序列是指在统计学意义上均值和方差都是稳定的序列。

常用的平稳时间序列模型包括:自回归移动平均模型(ARMA)、自回归整合移动平均模型(ARIMA)和季节性自回归整合移动平均模型(SARIMA)等。

-自回归移动平均模型(ARMA)是根据时间序列数据的自相关和移动平均性质建立的模型。

它将序列的当前值作为过去值的线性组合来预测未来值。

ARMA(p,q)模型中,p表示自回归项的阶数,q表示移动平均项的阶数。

-自回归整合移动平均模型(ARIMA)在ARMA模型基础上引入差分操作,用于处理非平稳时间序列。

ARIMA(p,d,q)模型中,d表示差分的次数。

-季节性自回归整合移动平均模型(SARIMA)是ARIMA模型的扩展,在存在季节性变化的时间序列数据中应用。

SARIMA(p,d,q)(P,D,Q)s模型中,s表示季节周期。

2.非平稳时间序列模型:非平稳时间序列是指均值和/或方差随时间变化的序列。

常用的非平稳时间序列模型包括:趋势模型、季节性调整模型、自回归积分滑动平均模型(ARIMA)和季节性自回归积分滑动平均模型(SARIMA)等。

- 趋势模型用于描述数据中的趋势变化,例如线性趋势模型(y = ax + b)和指数趋势模型(y = ab^x)等。

-季节性调整模型用于调整季节性变化对数据的影响,常见的方法有季节指数调整和X-12-ARIMA方法。

-自回归积分滑动平均模型(ARIMA)和季节性自回归积分滑动平均模型(SARIMA)在非平稳时间序列中引入差分操作进行模型建立。

二、机器学习模型机器学习模型在时间序列分析中发挥了重要作用,主要应用于非线性和高维数据的建模和预测。

季节性时间序列分析方法

季节性时间序列分析⽅法第七章季节性时间序列分析⽅法由于季节性时间序列在经济⽣活中⼤量存在,故将季节时间序列从⾮平稳序列中抽出来,单独作为⼀章加以研究,具有较强的现实意义。

本章共分四节:简单随机时间序列模型、乘积季节模型、季节型时间序列模型的建⽴、季节调整⽅法X-11程序。

本章的学习重点是季节模型的⼀般形式和建模。

§1 简单随机时序模型在许多实际问题中,经济时间序列的变化包含很多明显的周期性规律。

⽐如:建筑施⼯在冬季的⽉份当中将减少,旅游⼈数将在夏季达到⾼峰,等等,这种规律是由于季节性(seasonality)变化或周期性变化所引起的。

对于这各时间数列我们可以说,变量同它上⼀年同⼀⽉(季度,周等)的值的关系可能⽐它同前⼀⽉的值的相关更密切。

⼀、季节性时间序列1.含义:在⼀个序列中,若经过S个时间间隔后呈现出相似性,我们说该序列具有以S为周期的周期性特性。

具有周期特性的序列就称为季节性时间序列,这⾥S为周期长度。

注:①在经济领域中,季节性的数据⼏乎⽆处不在,在许多场合,我们往往可以从直观的背景及物理变化规律得知季节性的周期,如季度数据(周期为4)、⽉度数据(周期为12)、周数据(周期为7);②有的时间序列也可能包含长度不同的若⼲种周期,如客运量数据(S=12,S=7)2.处理办法:(1)建⽴组合模型;(1)将原序列分解成S个⼦序列(Buys-Ballot 1847)对于这样每⼀个⼦序列都可以给它拟合ARIMA 模型,同时认为各个序列之间是相互独⽴的。

但是这种做法不可取,原因有⼆:(1)S 个⼦序列事实上并不相互独⽴,硬性划分这样的⼦序列不能反映序列{}t x 的总体特征;(2)⼦序列的划分要求原序列的样本⾜够⼤。

启发意义:如果把每⼀时刻的观察值与上年同期相应的观察值相减,是否能将原序列的周期性变化消除?(或实现平稳化),在经济上,就是考查与前期相⽐的净增值,⽤数学语⾔来描述就是定义季节差分算⼦。

《数据分析实战-托马兹.卓巴斯》读书笔记第7章-时间序列技术(ARMA模型、ARIMA模型)

《数据分析实战-托马兹.卓巴斯》读书笔记第7章-时间序列技术(ARMA模型、ARIMA模型)第7章探索了如何处理和理解时间序列数据,并建⽴ARMA模型以及ARIMA模型。

注意:我在本章花的时间较长,主要是对dataframe结构不熟。

/*sh riverflows.webarchive*/邀⽉建议:安装cygwin巨⿇烦,还是⽤安装好的CentOS虚拟机执⾏⼀下。

7.2在Python中如何处理⽇期对象时间序列是以某个时间间隔进⾏采样得到的数据,例如,记录每秒的车速。

拿到这样的数据,我们可以轻松估算经过的距离(假设观测值加总并除以3600)或者汽车的加速度(计算两个观测值之间的差异)。

可以直接⽤pandas处理时间序列数据。

准备:需装好pandas、NumPy和Matplotlib。

1import numpy as np2import pandas as pd3import pandas.tseries.offsets as ofst4import matplotlib5import matplotlib.pyplot as plt67# change the font size8 matplotlib.rc('xtick', labelsize=9)9 matplotlib.rc('ytick', labelsize=9)10 matplotlib.rc('font', size=14)1112# files we'll be working with13 files=['american.csv', 'columbia.csv']1415# folder with data16 data_folder = '../../Data/Chapter07/'1718# colors19 colors = ['#FF6600', '#000000', '#29407C', '#660000']2021# read the data22 american = pd.read_csv(data_folder + files[0],23 index_col=0, parse_dates=[0],24 header=0, names=['','american_flow'])2526 columbia = pd.read_csv(data_folder + files[1],27 index_col=0, parse_dates=[0],28 header=0, names=['','columbia_flow'])2930# combine the datasets31 riverFlows = bine_first(columbia)3233# periods aren't equal in the two datasets so find the overlap34# find the first month where the flow is missing for american35 idx_american = riverFlows \36 .index[riverFlows['american_flow'].apply(np.isnan)].min()3738# find the last month where the flow is missing for columbia39 idx_columbia = riverFlows \40 .index[riverFlows['columbia_flow'].apply(np.isnan)].max()4142# truncate the time series43 riverFlows = riverFlows.truncate(44 before=idx_columbia + ofst.DateOffset(months=1),45 after=idx_american - ofst.DateOffset(months=1))Tips:/*Traceback (most recent call last):File "D:\Java2018\practicalDataAnalysis\Codes\Chapter07\ts_handlingData.py", line 49, in <module>o.write(riverFlows.to_csv(ignore_index=True))TypeError: to_csv() got an unexpected keyword argument 'ignore_index'D:\Java2018\practicalDataAnalysis\Codes\Chapter07\ts_handlingData.py:80: FutureWarning: how in .resample() is deprecatedthe new syntax is .resample(...).mean()year = riverFlows.resample('A', how='mean')*/解决⽅案:/*# year = riverFlows.resample('A', how='mean')year = riverFlows.resample('A').mean()# o.write(riverFlows.to_csv(ignore_index=True))o.write(riverFlows.to_csv(index=True))*/原理:⾸先,我们引⼊所有必需的模块:pandas和NumPy。

时间序列分析:方法与应用(第二版)传统时间序列分析模型

型。

例1.1

9

例1.1

Y

3,000 2,500 2,000 1,500 1,000

500 0 1955 1960 1965 1970 1975 1980

社会商品零售总额时序图 10

例1.2

Y

9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000

10,000

9,000

8,000

7,000

6,000

5,000

4,000 1995

1996

1997

1998

1999

2000

Y

YY

37

为评价模型的预测效果,也可以象例1.12一样, 预留部分数据作为试测数据,评价模型的适用性。

38

fi 为季节指数

T为季节周期的长度,4或12

26

2. 适用条件:

既有季节变动,又有趋势变动 且波动幅度不断变化的时间序列

至少需要5年分月或分季的数据

3. 应用

例1.12 我国工业总产值序列

27

1)时序变化分析 绘制时序曲线图

明显的线性增长趋势、季节波动,且波动幅度随趋 势的增加而变大。

Y

6,000

3. 应用

例1.13 我国社会商品零售总额的分析预测

33

1)时序变化分析 绘制时序曲线图

明显的线性增长趋势、季节波动,且波动幅度随趋势 的增加基本不变。

Y

10,000

9,000

8,000

7,000

6,000

5,000

4,000

1995

1996

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(其中p为自回归项数,q为滑动平均项数,d为使之成为平稳 序列所做的差分阶数)。

Box—Jenkins模型实际上主要是运用于单变量、 同方差场合的线性模型 ,存在局限性。

Cramer分解定理(1961)

Var (

t

)

E(

2 t

)

所以考察残差序列是否方差齐性,主要是考 察残差平方序列是否平稳

异方差处理方法

疏系数模型类型

如果只是自相关部分有省缺系数,那么该疏系 数模型可以简记为ARIMA(( p1, , pm ), d, q)

p1, , pm 为非零自相关系数的阶数

如果只是移动平滑部分有省缺系数,那么该疏 系数模型可以简记为 ARIMA( p, d, (q1, , qn ))

q1 , , qn 为非零移动平均系数的阶数

对季节效应的常用拟合方法

给定季节指数 St St

建立季节自回归模型

Tt 0 1 xtm l xtlm

完善阶段

异方差场合 Robert F.Engle,1982年,ARCH(自回归条件异方差)模 型。 Bollerslov,1985年GARCH(时变自回归 )模型 都是对经典ARIMA模型的很好补充。

xt

Tt

St

t

t 1 t1 p t p at

E(at

)

0,Var(at

)

2

,

Cov(at

,

at

i

)

0,

i

1

对趋势效应的常用拟合方法

自变量为时间t的幂函数

Tt 0 1 t k t k t

自变量为历史观察值

Tt 0 1 xt1 k xtk t

保证t期的随机干扰与过 去s期的序列值无关

特别地、当φ0=0时,称为中心化AR(p)模型

Green函数

AR模型的传递形式

由(B)xt t可得(过程略)

xt

t

(B)

j0

p

ki

ij

t

,

j

记xt

i 1

Gjt j

j0

G j B j t G(B) t j0

其中ki(i=1,…,p)为常数,λi为特征值且在单位圆内

t

s

)

0,

s

t

特别当φ0=0 时,称为中心化ARMA(p,q)模型

பைடு நூலகம்数多项式

引进延迟算子,中心化ARMA(p,q)模型 可简记为 (B)xt (B)t

其中p阶自回归系数多项式:

(B) 11B 2B2 pBp

q阶移动平均系数多项式:

(B) 11B 2B2 q Bq

可转化为无穷阶MA模型

分类

简单指数平滑 Holt两参数指数平滑

季节指数

季节指数的概念

所谓季节指数就是用简单平均法计算的周期 内各时期季节性影响的相对数

季节模型

xij x S j Iij

季节指数的计算

计算周期内各期平均数

n

xik

xk

i 1

n

计算总平均数

, k 1,2, , m

nm

xik

x i1 k 1 nm

如果自相关和移动平滑部分都有省缺,可以简 记为

ARIMA(( p1, , pm ), d, (q1, , qn ))

季节模型

简单季节模型 乘积季节模型

简单季节模型

简单季节模型是指序列中的季节效应和 其它效应之间是加法关系

xt St Tt It

简单季节模型通过简单的趋势差分、季 节差分之后序列即可转化为平稳,它的 模型结构通常如下

推断出各种确定性因素彼此之间的相互 作用关系及它们对序列的综合影响

趋势分析

目的

有些时间序列具有非常显著的趋势,我们分 析的目的就是要找到序列中的这种趋势,并 利用这种趋势对序列的发展作出合理的预测

常用方法

趋势拟合法 平滑法

趋势拟合法

趋势拟合法就是把时间作为自变量,相 应的序列观察值作为因变量,建立序列 值随时间变化的回归模型的方法

分类

n期中心移动平均 n期移动平均

指数平滑法

指数平滑方法的基本思想

在实际生活中,我们会发现对大多数随机事件而言, 一般都是近期的结果对现在的影响会大些,远期的 结果对现在的影响会小些。为了更好地反映这种影 响作用,我们将考虑到时间间隔对事件发展的影响, 各期权重随时间间隔的增大而呈指数衰减。这就是 指数平滑法的基本思想

d 0时,原序列方差非齐性

ARIMA(0,1,0)模型

Var(xt

)

Var(x0

t

t1

1)

t

2

d阶差分后,差分后序列方差齐性

ARIMA(0,1,0)模型

V

ar(xt

)

V

ar(

t

)

2

ARIMA 模型族

d=0 ARIMA(p,d,q)=ARMA(p,q)

P=0 ARIMA(P,d,q)=IMA(d,q)

【注意】(1)MA模型总满足平稳条件 ;(2) AR(p)的假设条件不满足时可以考虑用此模型。 (3)系数敏感性较AR模型差。

MA的逆函数的递推公式

对可逆的MA模型,有

xt

t

( B) t

I (B)xt

(B)I (B)xt

xt

逆函数I(B)递推公式

I0

I j

1

j

kI

k 1

j k,j

1,2,

Dd xt

(B) (B)

t

乘积季节模型

使用场合

序列的季节效应、长期趋势效应和随机波动之间有着复 杂地相互关联性,简单的季节模型不能充分地提取其中 的相关关系

构造原理

短期相关性用低阶ARMA(p,q)模型提取

季节相关性用以周期步长S为单位的ARMA(P,Q)模型提取

假设短期相关和季节效应之间具有乘积关系,模型结构

任何一个时间序列{xt } 都可以分解为两部分的叠 加:其中一部分是由多项式决定的确定性趋势成 分,另一部分是平稳的零均值误差成分,即

xt t t

d

jt j

j0

确定性影响

(B)at

随机性影响

确定性因素分解

现在的因素分解

长期趋势波动 季节性变化 随机波动

确定性时序分析的目的

克服其它因素的影响,单纯测度出某一 个确定性因素对序列的影响

可转化为无穷阶AR模型

3、传递形式与逆转形式

传递形式

逆转形式

xt 1(B)(B)t

t G jt j j 1

Green函数:

t 1(B)(B) xt

xt I j xt j j 1

逆函数:

G0 1

Gk

k

jGk j j

,

k 1

j1

I0 1

I

k

k

j Ik j j

框中式子称为AR模型的传递形式,而系数 {Gj,j=1,2,…}称为Green函数。

Green函数性质:呈负指数下降,且

lim |

j

Gj

|

0

(2)Green函数递推公式

由

(

xt

B)xt G(

B)

t t

(B)G(B) t

t

利用待定系数法解上述方程可得递推公式

G0

G j

1

j

kG jk,j

q=0 ARIMA(P,d,q)=ARI(p,d)

d=1,P=q=0 ARIMA(P,d,q)=random walk model

随机游走模型( random walk)

模型结构

xt xt1 t

E(

t

)

0,Var(

t

)

2

,

E(

t

s

)

0,

s

t

Exs t 0,s t

模型产生典故

Karl Pearson(1905)在《自然》杂志上提问:假如有个 醉汉醉得非常严重,完全丧失方向感,把他放在荒郊

第七章

时间序列分析模型

本章结构

时间序列模型发展 基础阶段-平稳时间序列模型 核心阶段-非平稳时间序列模型 完善阶段-异方差条件下模型

时间序列分析方法的发展过程

基础阶段 核心阶段 完善阶段

基础阶段

G.U.Yule

1927年,AR(自回归)模型

G.T.Walker

1931年,MA(平均)模型

,

k 1

j 1

其

中j

j, j

0, j

p

,

p

j

j, j q

0, j q

平稳时间序列建模步骤

平

计

稳

算

非

样

白

本

噪

相

声

关

序

系

列

数

模型 识别

参数 估计

模

序

No 模型 Yes 型

列

检验

优

预

化

测

核心阶段

G.E.P.Box和 G.M.Jenkins

1970年,出版《Time Series Analysis Forecasting and Control》。

ARMA(自回归移动平均)模型

AR模型

1、定义:具有如下结构的模型称为p阶自回归 模型,简记为AR(p)

xt 0 1 xt1 2 xt2 p xt p t

p 0

保证最高阶数为p

E(

t

)

0,Var(

t

)

2

,

E(

t

s