第七章时间序列分析答案

第七章.时间序列(平均发展速度)

128.9 128.9 28.9 28.9

114.9 148.1 14.9 48.1

112.5 166.6 12.5 66.6

108.1 180.2

8.1 80.2

108.1 194.8

8.1 94.8

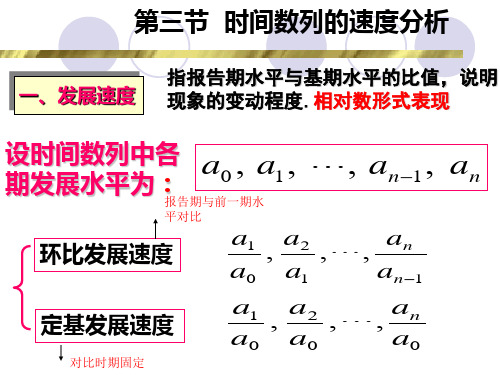

三、平均发展速度和平均增长速度

1.平均发展速度是现象环比发展速度的序时平 均数。

2.平均增长速度是现象环比增长速度的序时平 均数,可以根据以下公式计算:

解:已知a0 15, a1 a2 a3 60, n 3,

则X 3 X 2 X n ai a0 0,即 i 1

3

X

2

X

X

4 0,解得X

1.151

平均发展速度的计算

两种方法的比较:

几何平均法:

an

n

a0 X G

方程法:X n X n1 X 2 X n ai a0 i 1

繁荣 116

115ቤተ መጻሕፍቲ ባይዱ

拐点 114

113 112 111 110 109 108 107 106 105

104 103 102 101 100

衰退 拐点

萧条 拐点

繁荣 拐点

复苏 拐点

经济周期:循环性变动 年份

时间数列的组合模型

(1)加法模型:Y=T+S+C+I

计量单位相同 的总量指标

对长期趋势 产生的或正 或负的偏差

定基增长速度=定基发展速度-1 环比增长速度=环比发展速度-1 年距增长速度=年距发展速度-1

环比增长速度 定基增长速度 年距增长速度

ai ai1 ai 100﹪

ai 1

ai 1

ai a0 ai 100﹪

a0

时间序列分析作业及答案-精共16页PPT

36、“不可能”这个字(法语是一个字 ),只 在愚人 的字典 中找得 到。--拿 破仑。 37、不要生气要争气,不要看破要突 破,不 要嫉妒 要欣赏 ,不要 托延要 积极, 不要心 动要行 动。 38、勤奋,机会,乐观是成功的三要 素。(注 意:传 统观念 认为勤 奋和机 会是成 功的要 素,但 是经过 统计学 和成功 人士的 分析得 出,乐 观是成 功的第 三要素 。

谢谢!

39、没有不老的誓言,没有不变的承 诺,踏 上旅途 ,义无 反顾。 40、对时间的价值没有没有深切认识 的人, 决不会 坚韧勤 勉。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

人大版应用时间序列分析(第5版)习题答案

第一章习题答案略第二章习题答案2.1答案:(1)不平稳,有典型线性趋势(2)1-6阶自相关系数如下(3)典型的具有单调趋势的时间序列样本自相关图2.2答案:(1)不平稳(2)延迟1-24阶自相关系数(3)自相关图呈现典型的长期趋势与周期并存的特征2.3答案:(1)1-24阶自相关系数(2)平稳序列(3)非白噪声序列2.4计算该序列各阶延迟的Q统计量及相应P值。

由于延迟1-12阶Q统计量的P值均显著大于0.05,所以该序列为纯随机序列。

2.5答案(1)绘制时序图与自相关图(2)序列时序图显示出典型的周期特征,该序列非平稳(3)该序列为非白噪声序列2.6答案(1)如果是进行平稳性图识别,该序列自相关图呈现一定的趋势序列特征,可以视为非平稳非白噪声序列。

如果通过adf检验进行序列平稳性识别,该序列带漂移项的0阶滞后P值小于0.05,可以视为平稳非白噪声序列(2)差分后序列为平稳非白噪声序列2.7答案(1)时序图和自相关图显示该序列有趋势特征,所以图识别为非平稳序列。

(2)单位根检验显示带漂移项0阶延迟的P值小于0.05,所以基于adf检验可以认为该序列平稳(3)如果使用adf检验结果,认为该序列平稳,则白噪声检验显示该序列为非白噪声序列如果使用图识别认为该序列非平稳,那么一阶差分后序列为平稳非白噪声序列2.8答案(1)时序图和自相关图都显示典型的趋势序列特征(2)单位根检验显示该序列可以认为是平稳序列(带漂移项一阶滞后P值小于0.05)(3)一阶差分后序列平稳第三章习题答案 3.10101()0110.7t E x φφ===--() 221112() 1.96110.7t Var x φ===--() 22213=0.70.49ρφ==()12122221110.490.7=0110.71ρρρφρρ-==-(4) 3.21111222211212(2)7=0.515111=0.30.515AR φφφρφφφρφρφφφ⎧⎧⎧=⎪=⎪⎪⎪--⇒⇒⎨⎨⎨⎪⎪⎪=+=+⎩⎩⎪⎩模型有:,2115φ=3.312012(1)(10.5)(10.3)0.80.15()01t t t t t tt B B x x x x E x εεφφφ----=⇔=-+==--,22121212()(1)(1)(1)10.15=(10.15)(10.80.15)(10.80.15)1.98t Var x φφφφφφ-=+--+-+--+++=()1122112312210.83=0.70110.150.80.70.150.410.80.410.150.70.22φρφρφρφρφρφρ==-+=+=⨯-==+=⨯-⨯=() 1112223340.70.15=0φρφφφ====-()3.41211110011AR c c c c c ⎧<-<<⎧⎪⇒⇒-<<⎨⎨<±<⎪⎩⎩() ()模型的平稳条件是 1121,21,2k k k c c k ρρρρ--⎧=⎪-⎨⎪=+≥⎩() 3.5证明:该序列的特征方程为:320c c λλλ--+=,解该特征方程得三个特征根:11λ=,2λ=3λ=无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。

时间序列分析各章奇数号习题参考答案-完整版

第六章

6.1 答:一、利用序列图进行判断 二、利用样本自相关函数 k 进行平稳

性判断 三、 利用单位根检验进行判断

6.3 答:略

6.5 股价

38

24.32

39

23.1

40

23.7

10

第七章

7.1 参考答案: 说明:因为时间序列 (1B)(1 B4)Xt (14B4)at ,

令

Wt (1 B4 )Xt ,则 (1B)Wt (14B4)at ,该 模型是

2

函数,但对同一事物的变化过程独立地重复进 行多次观测,所得的结果是不相同的,则称这

种变化过程为随机过程;从数学角度看,设 E 是随机试验,S 是它的样本空间,如果对于每一 个 e∈S,我们总可以依某种规则确定一时间 t 的函数与之对应(T 是时间 t 的变化范围),于是, 对于所有的 e∈S 来说,就得到一族时间 t 的函 数,我们称这族时间 t 的函数为随机过程,而 族中每一个函数为这个随机过程的样本函数(或 一次实现、现实)。

E

1j1i

(at

j

j0 i0

4at4 j )(atsi

4ats4i )

2(i 1

j

)

E

(at

j

at

s

i

a a 4 t j t s4i

a a 4 t 4 j t si

a a ) 2

4 t4 j ts4i

j0 i0

11

7.3 参考答案:B。 选择 A 的差分是针对长期趋势,而且趋势通 常为二次曲线的情形;

第九章

9.1 题参考答案:不正确。因为传递函数模型稳 定的要求同时包含两个部分。其一要求传递函 数部分的稳定性,其二要求干扰项部分的平稳

第七章.时间序列(平均发展水平)

1950-1998年中国水灾受灾面积(单位:千公顷)

二、时间数列的种类

按数列中所排列指标的表现形式不同分为:

绝对数数列

时期数列 (总量指标数列) 时点数列

相对数数列 (相对指标数列)

平均数数列 (平均指标数列)

时期序列与时点序列的区别

如果数列中变量反映现象在各段时期内发展过程的总量, 即为时期序列。 其特点是:第一,数列中各变量值可以累计相加。 第二,变量值大小随时间长短而变动。 第三,数据的取得一般采用连续登记的方法。 如果数列中变量反映现象在某一时点上所处的状态,即为 时点序列。 其特点是:第一,数列中变量值不能相加。 第二,变量值大小与时间长短没有直接关系。 第三,数据的取得一般采用间断登记的方法。

【例】某商业企业2006年第二季度某商品库存 资料如下,求第二季度的月平均库存额 时间 库存量(百件) 3月末 4月末 5月末 6月末 66 72 64 68

解:第二季度的月平均库存额为:

66 68 72 64 2 67.67 百件 a 2 4 1

※间隔不相等 时,采用加权序时平均法

构成要素:

现象所属的时间

反映现象发展水平的指标数值

研究的目的

1、描述社会经济现象的发展状况和 结果; 2、研究社会经济现象的发展速度、 发展趋势和平均水平,探索社会经济 现象发展变化的规律,并据以对未来 进行统计预测;

3、利用不同的但互相联系的时间数 列进行对比分析或相关分析。

要素一:时间t

年份 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988

②该企业第二季度的月平均劳动生产率:

a 10000 12 .6 14 .6 16 .3 3 c 2200 b 2000 2000 2200 4 1 2 2 6904 .76 元 人

人大版统计学 习题加答案第七章 时间序列分析

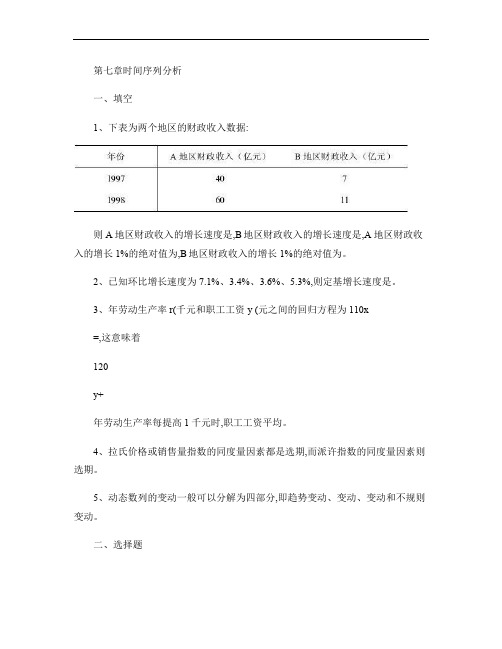

第七章时间序列分析一、填空1、下表为两个地区的财政收入数据:则A地区财政收入的增长速度是,B地区财政收入的增长速度是,A 地区财政收入的增长1%的绝对值为,B地区财政收入的增长1%的绝对值为。

2、已知环比增长速度为7.1%、3.4%、3.6%、5.3%,则定基增长速度是。

3、年劳动生产率r(千元和职工工资y (元之间的回归方程为110x=,这意味着120y+年劳动生产率每提高1千元时,职工工资平均。

4、拉氏价格或销售量指数的同度量因素都是选期,而派许指数的同度量因素则选期。

5、动态数列的变动一般可以分解为四部分,即趋势变动、变动、变动和不规则变动。

二、选择题1.反映了经济现象在一个较长时间内的发展方向,它可以在一个相当长的时间内表现为一种近似直线的持续向上或持续向下或平稳的趋势。

A长期趋势因素B季节变动因素C周期变动因素D不规则变动因素2.是经济现象受季节变动影响所形成的一种长度和幅度固定的周期波动。

A长期趋势因素B季节变动因素C周期变动因素D不规则变动因素3、时间序列在一年内重复出现的周期性波动称为(A、趋势B、季节性C、周期性D、随机性4、在使用指数平滑法进行预测时,如果时间序列比较平稳,则平滑系数α的取值(A、应该小些B、应该大些C、等于0D、等于15、某银行投资额2004年比2003年增长了10%,2005年比2003年增长了15%,2005年比2004年增长了(A、15%÷10%B、115%÷110%C、(110%×115%+1D、(115%÷110%-1三、判断1、若1998年的产值比1997年上涨10%,1999年比1998年下降10%,则1999年的产值比1997年的产值低。

(2、若三期的环比增长速度分别为9%、8%、10%,则三期的平均增长速度为9% (。

3、去年物价下降10%,今年物价上涨10%,今年的1元钱比前年更值钱。

(。

4、若平均发展速度大于100%,则环比发展速度也大于100%。

Python数据分析与应用:第七章 时间序列数据分析

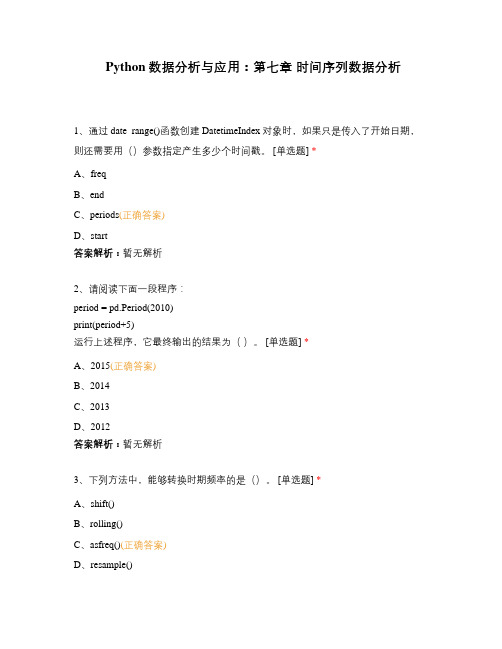

Python数据分析与应用:第七章时间序列数据分析1、通过date_range()函数创建DatetimeIndex对象时,如果只是传入了开始日期,则还需要用()参数指定产生多少个时间戳。

[单选题] *A、freqB、endC、periods(正确答案)D、start答案解析:暂无解析2、请阅读下面一段程序:period = pd.Period(2010)print(period+5)运行上述程序,它最终输出的结果为()。

[单选题] *A、2015(正确答案)B、2014C、2013D、2012答案解析:暂无解析3、下列方法中,能够转换时期频率的是()。

[单选题] *A、shift()B、rolling()C、asfreq()(正确答案)D、resample()答案解析:shift()方法用于沿着时间轴方向将数据进行前移或后移;rolling()方法用于滑动窗口;resample()是一个对常规时间序列数据重新采样和频率转换的便捷的方法。

4、下列方法中,用来创建一个滑动窗口的是()。

[单选题] *A、shift()B、rolling()(正确答案)C、asfreq()D、resample()答案解析:暂无解析5、请阅读下面一段程序:运行程序,它最终执行的结果为()。

import pandas as pdimport numpy as npdate_list = ['2015/06/01', '2017/02/01','2016.6.1','2018.6.1']date_index = pd.to_datetime(date_list)date_se = pd.Series(np.arange(4), index=date_index)date_se[3] [单选题] *A、4B、3(正确答案)C、2D、1答案解析:暂无解析6、创建一个DatetimeIndex对象的代码如下:pd.date_range('2018/08/10','2018/08/15')默认情况下,该对象中时间戳的频率为()。

第七章时间序列分析

则称该时间序列是弱平稳的(stationary)。

3. 非平稳性

只要这三个条件不全满足,则该时间序列是 非平稳的。事实上,大多数经济时间序列是非 平稳的。

二、 几种有用的时间序列模型

1. 白噪声( White noise)

白噪声通常用εt表示,是一个纯粹的随机过程, 满足:

(1) E(εt) = 0 , 对所有t成立; (2) Var(εt) = σ2,对所有t成立; (3) Cov (εt,εt+k) = 0,对所有t和k≠0成立。

白噪声可用符号表示为:

εt~IID(0,σ2)

(7.4)

标准正态白噪声序列时序图

Y2

4

3

2

1

0

-1

-2

-3

-4

250

500

750

1000

随机漫步过程( Xt = Xt-1+εt)是最简单的非平 稳过程。它是

Xt=φXt-1+εt

(7.7)

的特例,(7.7)称为一阶自回归过程 (AR(1)),该 过程在-1<φ<1时是平稳的,其他情况下,则为 非平稳过程。

更一般地,(7.7)式又是

Xt=φ1Xt-1+φ2Xt-2+……+φqXt-q+εt

换句话说,非平稳性或单位根问题,可表示为

Φ=1或δ=0。从而我们可以将检验时间序列Xt的非平 稳性的问题简化成在方程(7.10)的回归中,检验 参数Φ=1 是否成立或者在方程(7.12)的回归中, 检验参数δ=0是否成立。

Xt = Xt-1+ εt

Δx t =δx t-1+εt

H0 : 1 Ha : 1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第七章时间数列分析

一、填空题

1、时间指标数值

2、逐期增长量累计增长量

3、增长水平(或增长量)发展速度

4、本期水平去年同期水平

5、年距发展速度 1(或100%)

6、几何平均法方程法

7、同季(月)平均法趋势与季节模型法

8、平均季节比重法平均季节比率法

9、报告期水平基期水平

10、序时平均数(或动态平均数)平均数

11、和差

12、季节变动长期趋势

13、逐期增长量环比增长速度

14、长明显

1-5 A C C A D 6-10 A B A D B

三、多选题

1、CDE

2、ABDE

3、ABCE

4、ACDE

5、BDE

6、BD

7、ABCD

8、ACE

9、AE 10、ACE

四、简答题

1、序时平均数与一般平均数的异同。

答:(1)相同之处。

二者都是将具体数值抽象化,用一个代表性的数指来代表总体的一般水平。

(2)不同之处。

①计算的依据不同。

一般平均数是根据变量数列计算的,而序时平均数则是

根据时间数列计算的;②对比的指标不同。

一般平均数是总体标志总量与总体单位总量对比的结果,

而序时平均数则是时间数列各期发展水平的总和与时期项数对比的结果;③说明的问题不同。

一般

平均数说明现象在同一时间、不同空间上所达到的一般水平,而序时平均数则说明现象在同一空间、

不同时间上所达到的一般水平。

2、时期数列与时点数列的区别。

答:①时期数列中的指标值为时期数,时点数列中的指标值为时点数;②时期数列中的指标值

具有可加性,而时点数列中的指标值则不具有可加性;③时期数列中指标值的大小与时间间隔的长

短有直接关系,而时点数列中指标值的大小与时间间隔的长短则没有直接关系;④时期数列中的指

标值是通过连续调查取得的,而时点数列中的指标值则是通过一次性调查取得的。

3、时间数列的编制原则。

答:(1)基本原则:保持数列中的各项指标数值具有可比性。

(2)具体原则:①时间长短统一;②总体范围统一;③指标口径统一;④计算方法统一;⑤计量单位统一。

4、计算和应用平均速度应注意的问题。

答:①根据计算对象的特点选择计算方法;②根据研究目的选择基期;③用分段平均数补充说明总平均数;④与总量指标结合应用;⑤具体情况具体分析。

5、循环变动的作用。

答:①判断未来市场的基本走向;②调整长期趋势预测值和季节变动预测值;③建立市场景气预警系统;④为时间数列自相关预测和自回归预测提供自变量取值的递推期;⑤为调控生产经营活动提供依据。

6.简述时间序列的各构成要素。

答:时间序列构成要素有四种,它们是趋势(T)、季节变动(S)、周期性或循环波动(C)和不规则波动(I)。

趋势也称为长期趋势,是指时间序列在长时期内呈现出来的某种持续向上或持续下降的变动。

它是由某种固定性的因素作用于序列而形成的。

它可以是线性的,也可以是非线性的。

季节变动是指时间序列在一年内重复出现的周期性波动。

循环波动或周期性波动是指时间序列中呈现出来的围绕长期趋势的一种波浪形或振荡式变动。

它不同于趋势变动,不是朝着单一的方向持续运动,也不同于季节变动,季节变动有比较固定的规律,且变动周期为一年,而循环波动则无固定的规律,变动周期多为一年以上,且周期长短不一。

周期性通常是由于经济环境的变化而引起的。

随机性或不规则波动是由于一些偶然性的因素产生的。

7.利用增长率分析时间序列时因注意哪些问题?

答:首先,当时间序列中的观察值出现0或负数时,不宜计算增长率。

其次,在有些情况下,不能单纯就增长率论增长率,要注意增长率与绝对水平的结合分析。

例如当对比双方在增长的绝对水平上,一方可能比另一方增长得多很多,但增长率却有可能比另一方小。

这时有必要计算增长1%的绝对值。

8.下列情况属于时间序列的那种特征运动?

答:(1)循环变动;

(2)季节变动;

(3)长期趋势;

(4)长期趋势。

五、计算题

1、

(元))(81.51985.842438

6

2

910

900850830810810280011090857675721==

+++++++++++=

=∑b

a c

(元))(41.25995.8422196

2

9109008508308108102800

2110

90857675722==+++++++++++=

=b a c

(元))(47.8665.842736

2

9109008508308108102800

6110

90857675723==+++++++++++=

=b a c

(元))(88.285.84243.26

2

9109008508308108102800

180110

90857675724==+++++++++++=

=b a c 2、(1)由图,数据带有明显的周期性波动

(2

,于是2001年预测值为()200120001999199819971455.051536.0y y y y y =⨯-+++=

3、(1)

(2)200620072010

2010200520102005

95357.64

5

8874.94

5

170.83%70.83%111.304%11.304%

a a

a

a ==-======

==年平均发展水平年平均增长水平总发展速度总增长速度年平均发展速度年平均增长速度

4、(1)

1.175362

1.066983===

=甲乙年平均发展速度年平均发展速度

(2)设n 年后甲省可赶上乙省产量,则:

20102010 1.175362 1.066983n n a a ⨯=⨯乙甲

解得n=18.44年

(3)若甲省想在今后15年内赶上乙省,则:151520102010 1.066983a x a ⨯=⨯乙甲, 解得x=120.17% 5、(1)

(2

则有:111958.81101017.807

48742.81017.807b b y t

⎧⎧⇒⎨⎨

==⎩⎩∴=+

201154849.64y ⇒=

8、(1) 1.15 1.22 1.4 1.9642=⨯⨯=总发展速度; (2)总增长速度=0.9642;

(3) 1.088==年平均发展速度; (4)年平均增长速度=8.8%。

六、判断题改错题

1、√

2、×

3、×

4、×

5、√

6、×

7、√

8、√

9、× 10、× 11、× 12、√ 13、× 14、√ 15、√ 16、× 17、√ 18、√ 19、× 20、×。