2012年4月房地产百城指数

2012年全国房地产开发和销售情况

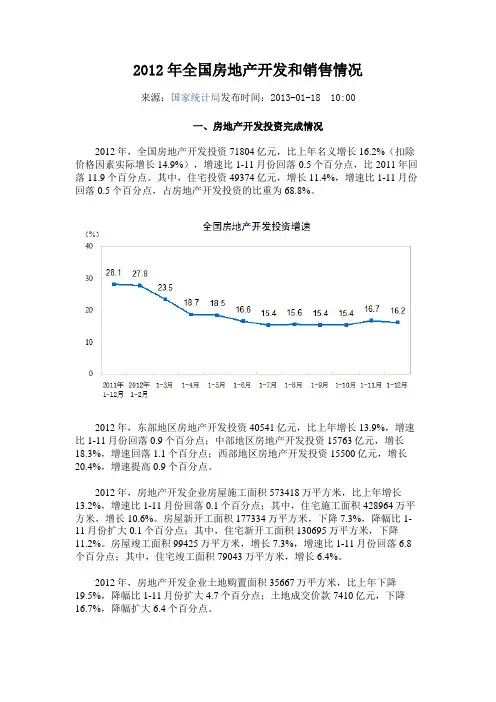

2012年全国房地产开发和销售情况来源:国家统计局发布时间:2013-01-18 10:00一、房地产开发投资完成情况2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。

房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。

房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。

2012年房地产运行情况分析

2012年房地产运行情况分析1、全年房地产开发投资增速回落2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年1-12月份,全国固定资产投资(不含农户)364835亿元,同比名义增长20.6%(扣除价格因素实际增长19.3%),增速比1-11月份回落0.1个百分点,比2011年回落3.4个百分点。

从环比看,12月份固定资产投资(不含农户)增长1.53%。

图表1:全国房地产开发投资增速(%)数据来源:国家统计局银联信整理2、全年个人按揭贷款10524亿元,增长21.3%2012年,房地产开发企业本年到位资金96538亿元,比上年增长12.7%,增速比1-11月份回落1.4个百分点,比2011年回落4.8个百分点。

其中,国内贷款14778亿元,增长13.2%;利用外资402亿元,下降48.8%;自筹资金39083亿元,增长11.7%;其他资金42275亿元,增长14.7%。

在其他资金中,定金及预收款26558亿元,增长18.2%;个人按揭贷款10524亿元,增长21.3%。

图表2:2012年个人按揭贷款情况(亿元)资料来源:统计局银联信整理3、12月国房景气指数回落12月份,房地产开发景气指数(简称“国房景气指数”)为95.59,比上月回落0.12点。

图表3:2012.12-2012.12月全国房地产开发景气指数趋势图数据来源:国家统计局银联信整理4、全年商品房销售面积同比增长1.8%2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

【次序3】2012年上半年全国房地产市场分析及展望

图:2012年1-6月全国300个城市住宅用地成交楼面均价

* 10

数据来源:CREIS中指数据、

新房成交:上半年成交量为近三年同期最高,6月接近 2010年调控以来高点

图:2009年至今代表城市月度成交量走势

上半年成交量为近三年同期最高,6月接 近2010年调控以来高点。20个代表城市上半 年月均成交1055万平米,与2011年和2010年

表:十大城市二手房价格环比涨跌幅

3

数据来源:CREIS中指数据,

目录

一、6月百城住宅均价9个月后首次止跌,二手住宅价格普遍上涨

二、上半年全国房地产市场分析

三、上半年广州房地产市场分析

4

宏观背景:上半年货币政策预调微调力度持续加大

2012年上半年银行两次下调存准率、三年半来首次降息。央行分别在2月、5月下调存准率 0.5个百分点。6月,央行降息0.25个百分点,并且扩大金融机构存贷款利率浮动区间。5月末, 广义货币(M2)余额90万亿元,同比增长13.2%,人民币贷款余额58.72万亿元,同比增长15.7%。 5月人民币贷款增加7932亿元,同比多增2416亿元。

China Index Academy

2012年上半年全国房地产市场分析及展望

目录

一、6月百城住宅均价9个月后首次止跌,二手住宅价格普遍上涨

二、上半年全国房地产市场分析

三、上半年广州房地产市场分析

1

新房价格:6月百城住宅均价9个月后首次止跌

2012年6月,全国100个城市(新建)住宅平均价格为8688元/平方米,环比5月上涨0.05%, 结束自2011年9月以来的连续9个月环比下跌态势,其中45个城市环比上涨,55个城市环比下跌。 2012年6月十大城市新建住宅均价为15429元/平方米,环比上月上涨0.75%。

百城住宅用地价格报告市场分析总结.doc

百城住宅用地价格报告市场分析总结目录综述四季度百城楼面均价、溢价率继续回升1一、地价水平楼面均价创历史新高,环比、同比双涨2 1.总体分析2 2.楼面均价前十位3 3.楼面均价后十位3 4.同比涨幅前十位4 5.同比降幅前十位5二、溢价率四季度继续回升,但全年来看为过去五年最低6 1.总体分析6 2.溢价率前十位7 3.溢价率同比变化前十位及后十位7三、五大区域长三角楼面均价最高且涨幅最大,珠三角溢价率最高且增幅最大9 1.楼面均价及涨跌幅9 2.溢价率及变化10 1.楼面均价及涨跌幅11 2.溢价率及变化11 3.各城市情况12 附表2012年四季度百城住宅用地价格水平(按楼面均价排序)13 综述四季度百城楼面均价、溢价率继续回升2012年四季度,住宅市场回暖形势明显,根据中国房地产指数系统数据,2012年12月百城住宅价格指数自2012年6月止跌后连续第7个月环比上涨,同比首次止跌微涨。

从土地市场来看,四季度整体情况继续好转,供求同比小幅增加见中国指数研究院2012年中国房地产市场总结2013年展望。

,环比明显增加,土地价格和溢价率出现明显上涨。

四季度百城住宅用地成交楼面均价创历史新高,环比、同比双涨,但全年平均水平仍未突破2009年和2010年。

四季度,百城住宅用地楼面均价为2058元/平方米,环比上涨15.8,同比上涨28.2。

其中53个城市住宅地价同比上涨,较三季度增加12个,38个城市下降(其余9个城市相关时期无土地成交)。

具体不同城市,出台限购政策的城市(以下简称“限购城市”)平均价格同比上涨26.1,环比上涨13.1,而非限购城市同比下降5.1,环比上涨2.1。

价格较高的城市集中于长三角和珠三角地区,如杭州、上海等,价格较低的城市以中西部城市居多,如鄂尔多斯、西宁等;从价格涨跌幅来看,同比涨幅较大的主要是中西部和珠三角城市,如新乡、海口等,降幅较大城市主要在长三角和中西部地区,泰州、昆明等。

2012年四季度及全年房地产市场报告

【城市】:全国【发布时间】:2013-01-25【报告类型】:市场报告【发布机构】:中房协.【关键词】:中房协,住宅成交,销售额稳定,竣工面积,房地产,房屋的施工面积,成交面积,房地产市场,住宅, .【内容摘要】:在国家“稳中有进”宏观经济政策及相关货币政策等影响下,加上企业“以价换量”的策略,自住性需求不断保持释放,我国房地产市场从去年6月开始出现了回暖的迹象,之后市场不断向好发展。

土地购置面积、房屋新开工面积在绝对值负增长的情况下降幅收窄,房地产开发投资、房屋的施工面积、竣工面积增幅趋缓但仍保持一定增长,商品房销售面积和销售额稳定上升。

.报告内容:2012年第四季度及全年房地产市场研究报告(主报告稿)中国房地产研究会中国房地产业协会北京中房研协技术服务有限公司二零一三年一月二十四日前言2012年,是房地产调控政策常态化的一年,是既不放松,又不加码的一年。

但货币政策的走势对房地产市场的影响很大。

在国家“稳中有进”宏观经济政策及相关货币政策等影响下,加上企业“以价换量”的策略,自住性需求不断保持释放,我国房地产市场从去年6月开始出现了回暖的迹象,之后市场不断向好发展。

土地购置面积、房屋新开工面积在绝对值负增长的情况下降幅收窄,房地产开发投资、房屋的施工面积、竣工面积增幅趋缓但仍保持一定增长,商品房销售面积和销售额稳定上升。

房地产开发投资增速放缓符合国家经济转型发展的要求且与国家GDP增速放缓相一致。

商品房销售面积突破11亿平方米、商品房销售金额突破6万亿元,创出了历史新高。

房地产市场的需求总体依然旺盛,新建商品住宅销售主体依然是期房销售。

与此相比,土地购置面积和房屋新开工面积同比分别下降了19.5%和7.3%。

因此,增加普通住房用地和普通商品房的有效供应,依然是关系到房地产市场持续健康发展的重要问题。

房地产市场是发展不平衡的市场。

开发投资、销售面积、销售价格等在不同地区(东中西部)之间,在不同城市(一、二线和三、四线城市)之间,在不同企业(大型品牌房地产企业和中小房地产企业)之间,差异性明显存在。

第九章 房地产

人的一生中,能够工作获得收入的时间只有三、 四十年,当房价收入比过高,从而使人们为了买房, 不得不十几年甚至几十年的还贷时,这就意味着: 他不得不将收入的相当部分用于还贷,而影响他在 其他方面例如教育、医疗等的开支,同时承受极大 的精神压力! 当房地产剥夺了大多数人分享改革开放30年经 济成果的权利时,同时当地产大鳄轻而易举地获取 40%的高额利润时,对人民大众而言,实在是一个莫 大的悲哀!股市和房市有很大区别,前者是让广大民 众分享国家发展的果实,后者是掠夺广大民众的财富, 前者支持国民经济健康稳定发展,后者削弱其他许 多行业的发展机会.

3.土地分类及使用年限

(1)居住用地70年; (2)工业用地50年;

(3)教育、科技、文化卫生、体育用地50年;

(4)商业、旅游、娱乐用地40年;

(5)综合或其他用地50年。

五、房产的价格组成

1.土地取得费用

(1)征用农村土地取得土地的征地费,包括 土地补偿费、地上物补偿费(如青苗补偿费、 畜牧生产补偿费、树木补偿费、农用基础设 施补偿费、房屋补偿费等)、安置 补助费 (如劳动力安置费、超转人员安置费)、新 菜地开发建设基金、耕地占用费、征地管理 费等。

3.土地开发建设成本提高。全国70个大中城

市土地交易价格上涨较快,一至三季度累计 平均上涨12.8%,一季度上涨9.8%,二季度 上涨13.5%,三季度上涨15%。另外,建筑 材料价格也在上涨,人工成本、机械使用费 的上涨都形成了对房价上涨的推动。

4.炒买炒卖造成房价攀升.主要是5000亿—8000亿 美元的外资.由于市场上存在着对住房价格继续上涨 的预期,存在着以投资的形式购买住房的需求,也 形成了对价格的推动。这些人购房的目的并不是为 了居住,而是为了投资、倒卖。他们认为,买卖房 屋比炒股风险小,更稳定,更合算,为此,他们有 的利用自己手中雄厚的资金,有的向他人大量借贷, 有的则通过银行贷款购买房屋。他们购房后,要么 出租,要么一手进、一手出,要么寻找机会以更高 的价格卖出,从中获取较大利益。

中国指数研究院-中国房地产市场总结2012&展望2013

房地产开发投资额(左) 住宅开发投资额(左) 住宅投资同比(右)

8

房地产投资同比(右)

40%

6

万 亿 4 元

30%

20%

2

10%

0

0%

4

数据来源:国家统计局,中国指数研究院预测

全国开工:新开工面积总体低于2011年

2012年,全国房屋新开工面积17.7亿平方米,同比下降7.3%,其中住宅新开工 13.1亿平方米,同比下降11.2%。

40 万 平 30 方 米 20 10

0

33

-11% 114%

29

-10%

32 26

22%

15

7

数据来源:CREIS中指数据,

不同区域对比:长三角地区同比增幅更加明显, 但相比2009年差距最大,东北地区表现恰好相反

图:代表区域住宅月度成交面积及其同比变化

2012年,前两年受调控影响程度较 大的长三角地区(2010年和2011年分 别下降40%和21%)成交量同比增长 60%,增幅明显高于其他区域(增幅 均在30%以下)。与2009年的高点相 比,长三角降幅24%为最高,珠三角、 环渤海降幅接近20%,而中西部和东 北地区仅为12%。

图:2010年至今各月10个代表城市可售面积及出清周期

7000 6000

5000 万 4000 平 方 3000 米 2000 1000 0 可售面积 出清周期

21 18

15 12 月 9 6 3 0

注:代表城市包括北京、上海、广州、深圳、杭州、武汉、南昌、苏州、扬州、惠州。

数据来源:CREIS中指数据,

图:2010至今代表城市商品住宅月度新批上市面积走势

2012中国房地产指数系统百城样本楼盘年度销售排行榜

2012中国房地产指数系统百城样本楼盘年度销售排行榜中国房地产指数系统基于对中国100个城市样本项目的跟踪监测,结合当前房地产市场发展现状,从销售额、销售面积等指标对样本项目开展系统分析,形成了“2012中国房地产指数系统百城样本楼盘年度销售排行榜”。

(1) 北京表:2012北京商品住宅销售金额十强 表:2012北京商品住宅销售面积十强数据说明:数据统计时间为2012年1-11月;统计范围包含普通住宅、别墅立项的项目。

(2) 上海表:2012上海商品住宅销售金额十强 表:2012上海商品住宅销售面积十强数据说明:数据统计时间为2012年1-11月;统计范围包含普通住宅、别墅(独栋、联排)立项的项目。

排名项目名称销售金额(万元)销售套数 (套)排名项目名称销售面积 (平方米)销售套数 (套)1 金茂府 466710.86 350 1 中海九号公馆 173700 3492 中海九号公馆 436208 349 2 鲁能7号院 159535 12893 西山壹号院 417651.81 322 3 龙湖〃时代天街 150975 12284 保利中央公园 409100 708 4 中粮万科长阳半岛 131744 12725 润泽悦溪 408854.06 1250 5 富力丹麦小镇 129412 894 6 中信城 362094.8 527 6 首开〃熙悦山 129300 1551 7 招商嘉铭珑原 343328.33 497 7 鸿坤理想城 122542 11178 首开〃常青藤 249933 1117 8 保利春天里 120700 1319 9 住总万科〃金域华府 216707.38 995 9 绿地〃国际花都 120326 1341 10远洋〃LA VIE205878.363810金融街〃金色漫香苑98659732排名项目名称销售金额 (万元)销售套数 (套)排名项目名称销售面积 (平方米)销售套数 (套)1 海珀旭晖 484736.71 261 1 保利叶语 166993 12802 中海紫御豪庭 406106.5 391 2 中海紫御豪庭 104638 3913 保利叶语 314493.78 1280 3 大华锦绣华城 98759 10614 大华锦绣华城 267352.17 1061 4 保利茉莉公馆 96774 8025 仁恒森兰雅苑 264170.44 390 5 旭辉澜悦湾 88887 10176 浦东星河湾 239009.9 108 6 浦江华侨城 88854 6127 保利茉莉公馆 229390.31 802 7 中环1号 87683 8278 万源城 214050.54 652 8 新里崴廉公馆 84523 8919 上海星河湾 208034.48 191 9 绿地香斐河谷 76384 731 10张江汤臣豪园204444.2870510张江汤臣豪园76254705(3)广州表:2012广州商品住宅销售金额十强 表:2012广州商品住宅销售面积十强数据说明:数据统计时间为2012年1-11月;统计范围包含普通住宅、别墅立项的项目。

2012中国楼市白皮书2

目录第一篇导语 (2)第二篇2012年中国房地产政策分析 (7)一、概要 (7)二、宏观经济政策 (7)三、行业政策 (9)四、国内房地产政策展望与建议 (15)第三篇2012年中国房地产经营数据分析 (21)第四篇2012年中国土地市场分析 (27)第五篇2012年中国典型城市房地产住宅市场分析 (36)第六篇重点开发企业 (51)第七篇2013年房地产基本面展望 (60)第一篇导语自2010年4月以来,政府执行以限购限贷为基础的房地产调控政策,已有两年半时间。

在这两年多时间内,11年市场出现了一定的深度调整,12年出现了复苏迹象,总体来看全国房价上涨速度控制在一定幅度,去投机化效果也较为显著,部分刚性需求得到较大程度满足,这一点在2012年尤其明显。

市场即将进入2013年,我们认为,2013年是中国房地产业发展的关键一年。

一方面从行业外部因素来看,中国房地产业面临国内外多重复杂因素的影响,国外美国量化宽松的持续、欧债危机迟迟得不到有效解决,国际经济不确定性很高;国内受到投资增速放缓、出口增速放缓、劳动力成本上升、中小企业经营压力增大等影响,宏观经济增长速度有放缓趋势。

另一方面,从行业内部因素来看,全国市场发展出现不均衡态势,部分城市尤其是一线城市由于前期土地供应较少,房价存在进一步上涨动力;部分三四线城市,土地供应和库存量高企,市场下行的风险仍然较大。

在这样复杂的环境下,房地产业的下一步健康发展相当重要。

未来市场发展趋势如何?未来的政策调控方向应该如何操作?房地产业的发展定位是什么?这些问题都是需要我们深入思考的。

中国房地产数据研究院作为中国房地产市场独立的研究机构,期望从对2012年房地产市场的客观分析中,发掘出市场发展的基本脉络,为消费者购房提供参考、为地产从业者理清思路、为决策者提供政策依据。

主要结论一、2012年市场概况1.2012年全国市场现探底回升趋势,开发投资额、销售面积、新开工面积均呈现触底迹象。

七十个大中城市住宅销售价格指数 (2012年4月)

106.0

乌鲁木齐

100.1

101.6

109.6

大 理

100.0

100.7

101.7

*本表所列北京市“新建商品住宅价格指数”与北京市有关部门发布的“新建普通住房价格”在统计口径、统计标准等方面均有不同。

表3

城市

二手住宅价格指数

城市

二手住宅价格指数

环比

同比

定基

环比

同比

定基

北 京

100.4

96.8

104.8

海 口

99.9

98.5

101.1

惠 州

99.8

100.1

104.3

重 庆

100.0

98.2

102.9

湛 江

100.0

100.4

105.3

成 都

99.9

99.1

102.5

韶 关

100.0

101.3

106.6

贵 阳

100.0

101.0

105.5

桂 林

100.0

100.0

105.9

昆 明

100.0

92.6

93.7

泉 州

99.9

96.6

96.5

厦 门

100.4

98.7

100.6

九 江

99.9

96.2

100.0

南 昌

100.0

94.3

97.9

赣 州

99.9

97.5

98.9

济 南

100.0

99.6

102.2

烟 台

99.7

98.6

101.7

青 岛

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录 一、百城指数:环比、同比首次双降 二、全国市场:供应增长但成交下降 三、主要重点城市市场表现分析——广州

1500

1200 万 平 900 方 米 600

300

0

图:2010年至今代表城市月度成交量走势

20个代表城市月度总成交面积

年度月均成交面积

1161

990

925

注:北京、上海、天津、深圳、广州、南京、苏州、青岛、厦门、贵阳、东莞、惠州、温州、包头、武汉为商品住宅交易数据;重庆、

杭州(不含萧山、余杭)、昆明、宁波、扬州为商品房交易数据。

5

数据来源:CREIS中指数据、

新房成交:4月成交环比下降,同比仍为增长但增幅缩小

4月,20个代表城市的总成交量1113万平方米,环比上月下降14%,同比增长23%,低于3月增幅 (51%),与去年月均水平相比高出12%,处于去年以来的较高水平。

2012年1-4月,20个代表城市月均成交925万平方米,比去年同期低4%,降幅比1-3月缩小8个百分 点,与2010年同期相比低17%,成交量仍处于近年来较低水平。

-2.9% -1.9% -1.3% -0.3% -0.7%

-1.3% -1.2% -0.9% 0.3% 0.5%

-0.3% -1.8% -1.0% 0.1% 1.1%

-1.1% -0.5% -0.3% 0.1% 1.4%

-1.7% -1.5% -0.7% 0.5%

数据来源:CREIS中指数据,

图:2012年4月全国300个城市土地供求环比增长率

图:2012年4月全国300个城市土地供求同比增长率

价格方面,受北京、广州等地价较高城 市成交量扩大带动,4月300个城市住宅用 地楼面均价环比小幅上涨1%,同比涨幅高 达57%。溢价率保持在5%左右,与去年同 期相比降幅超过10个百分点,出让金环比 有所上升,同比降幅仍超过20%。

成交价格的上涨主要因为是成交结构的影响,部分高价位项目成交占比提升。

图:2009-2012年上海商品住宅成交均价走势

30000

单位:元/平方米

25000 20000 15000

16039

21727

22251

21886

10000

5000

0

成交均价

年均成交均价

15

数据来源:CREIS中指数据、

-2.4% -1.5% 0.1% 2.0% 1.8%

-3.0% -1.8%

-1.2% -1.8%

-0.4% -0.4%

0.9% 0.3%

0.2% 0.7%

-1.6% -1.1% -2.2%

-2.5% -0.7% -1.3%

-0.3% -1.4% -0.7%

0.6% 0.1% 0.7%

0.3% 0.6% 0.1%

2009-2012年上海商品住宅供应面积走势

180

400%

160 300%

140

120

200%

100 100%

80

60

0%

40 -100%

20

0

-200%

供应面积(万平方米)

环比

同比

12

数据来源:CREIS中指数据、

住宅成交:4月上海新房成交量冲高回落

4月,上海商品住宅共成交61.1万平方米,环比减少22.9%,同比减少4.4%,与上月相比,呈现出冲高回落之 势,这主要是由于2、3月小阳春期间累积的刚需阶段性释放完毕后,目前买家入市节奏正放缓,态度也趋于谨慎。

表:十大城市二手房价格环比涨跌幅

城市 北京 深圳 上海 广州 成都 天津 杭州 重庆 南京 武汉 平均

2011.4 2011.5 2011.6 2011.7 2011.8 2011.9 0.5% -0.2% -0.1% 0.4% 0.3% -0.3% 2.6% 1.0% 0.7% 0.1% -0.3% -1.2% 0.3% 0.8% -0.1% 0.0% 0.2% -0.4% 3.2% 1.6% 0.8% 0.9% 0.4% 0.3% 1.0% 0.7% 0.7% 0.1% 0.0% -0.6% 0.5% 1.0% 0.8% -0.1% 0.2% -0.3% 1.1% -0.2% 1.0% 0.4% -1.5% -2.0% 2.8% 0.7% -0.1% -0.2% -0.3% -1.2% -0.2% 0.1% 0.3% -0.2% -0.2% -1.6% 1.1% 0.3% 0.7% 0.6% 1.7% 0.3% 1.2% 0.5% 0.4% 0.2% 0.1% -0.7%

China Index Academy

2012年4月百城价格指数解读

暨3-4月楼市回暖成色分析与未来趋势研讨

目录 一、百城指数:环比、同比首次双降 二、全国市场:供应增长但成交下降 三、主要重点城市市场表现分析

1

新房价格:百城住宅均价环比、同比首次双降

2012年4月,全国100个城市住宅平均价格为8711元/平方米,较上月下跌0.34%,其中29个城市价 格环比上涨,71个城市环比下跌。本月百城价格是2011年9月以来的连续第8个月环比下跌,跌幅比上 月扩大;而同比自2011年6月公布该数据以来首次出现下跌,跌幅为0.71%。

0.6%

3

目录 一、百城指数:环比、同比首次双降 二、全国市场:供应增长但成交下降 三、主要重点城市市场表现分析

4

土地:住宅用地供求环比增长但仍低于去年同期,商办用地 增幅较大

4月,全国300个城市招拍挂市场住宅 用地的推出及成交面积环比分别增长25% 和9%,但同比降幅分别为21%和46%,成 交面积降幅明显高于供应面积,表明开发 企业总体拿地信心依然不足,而商办用地 环比增幅高于住宅用地,与去年同期相比 也有明显增长。

4月商品住宅的成交量环比不小的跌幅,反映出买卖双方在3月小高潮过后,呈现出一定程度的拉锯或僵持状态, 5月能否有好的成交量主要还是 取决于开发商的让利程度以及让利楼盘的数量,换句话说,让利幅度不够,让利盘不 多,购房者还是“不买账”、“不积极”,成交量将不会有显著的增加。

13

数据来源:CREIS中指数据、

供求对比:4月销供比降至0.67,出清周期增加至15.9个月

4月,上海商品住宅供给面积小幅增加至91.20万平米,而当月去化面积则减少至61.09万平米,导 致销供比今年以来连续3个月下降,本月销供比为0.67。

本月可售面积为942.94万平米,市场存量小幅增加,由于成交量的萎缩,出清周期小幅增加,当前 出清周期为15.9个月,仍处于历史高位水平,回暖趋势仍需验证。

1500

图:2010年至今代表城市月度新增供应量走势

代表城市月度总新批上市面积

年度月均新批上市面积

1200

万 900

平

734

方 米 600

300

757 534

0

注:代表城市包括北京、上海、深圳、广州、杭州、武汉、重庆、成都,其中重庆、成都为商品房数据。

7

数据来源:CREIS中指数据,

供求对比:4月重点城市销供比普遍降至1以下

2012年4月,新增供应量环比继续保持增长而成交量下降,导致重点城市销供比普遍降至 1以下。除北京外,其余重点城市销供比均有不同程度的下降(北京供应量下降导致销供比略 有上升但仍在1以下),深圳、广州、成都的销供比较上月下降0.8-1.2不等。

图:重点城市销供比

11

住宅供给:4月入市新盘降价为主

2012年4月上海市场批准上市量为91.20万平方米,环比上月增加37.3%,但与去年同期相比减少21%。 本月期间入 市且实际开盘的26个本地新建住宅项目中,有17个项目采取降价销售策略,分为购房优惠、价格直降和新盘低开三类。

2009年12月,中建地产以37.2亿元拍得新江湾城C6地块,楼板价高达32484元/平方米。如今这个当时的全国单价 地王项目正式开盘,基本上以成本价推出66套叠加别墅,开盘前还针对意向客户给予了减30万的购房优惠。项目希望低 价入市的方式,通过折扣促销吸引市场关注,并加快资金回笼。

图:2010年6月至今百城价格指数

2

数据来源:CREIS中指数据、

二手房价格:4月十大城市普遍继续上涨,平均涨幅略有扩大

2012年4月,十大城市二手房价格平均涨幅3月的0.46%扩大至0.61%(2011年9月-2012年2月连 续6个月环比下跌)。

从不同城市来看,自2011年10月起,十大城市二手房价格连续四个月环比全线下跌,2月北京由 下跌转为上涨,3-4月仅杭州1个城市价格环比下跌,且降幅在4月扩大,北京、深圳等4个城市涨幅 缩小,而武汉、南京等5个城市涨幅有所扩大。

300

0.6

200

0.3

100

0

0.0

注:十大代表性企业企业包括:万科、恒大、中海、保利、碧桂园、首创、世茂、绿城、富力、金地。

图:2009-2012年代表性企业拿地支出与销售额比值

2009年

2010年

2011年

2012年一季度

0.90

0.48 0.24 0.18

数据来源:企业公报,CREIS中指数据,

市场展望:调控依然严厉,价格稳中有降,成交回升有限,库存 仍在高位

政策:本轮调控事关中央政府公信力和中国经 济健康发展的大局,中央强调继续“坚持房地产 调控政策不动摇,决不让调控出现反复”。

房价:各方博弈焦点,房价不降、调控不止, 仍将维持稳中有降态势

供给:过去两年新开工项目陆续入市导致整体 供过于求局面继续,库存压力仍旧较大

图:中国房地产市场各主要关联方(多方博弈图)

需求:价格趋稳、供应上升带动成交量进一步放大,但总体仍将处于较低水平 企业:适时调整经营策略,销售目标更加保守务实,谨慎拿地,投资开工步伐进一步放缓 土地:中央供地计划缩减,企业拿地意愿不高,土地量价继续走低