中欧地区工程机械出口市场分析(1)

中国工程机械行业国际市场分析

中国工程机械行业国际市场分析作者:崔铁燕来源:《北方经济》2009年第17期一、国际工程机械行业市场分析随着中国加入世界贸易组织,中国的工程机械行业在向世界开放国内市场的同时,也必将进一步进入国际市场。

在进入国际市场之前,有必要对国际工程机械行业市场进行分析。

国际工程机械市场大致可以分为两大类:第一类是以欧、美、澳为代表的发达国家市场,主要代表国家有美国、加拿大、德国、法国等;第二类是以亚洲、东欧、非洲等为代表的发展中国家市场,主要代表国家有越南、印度、马来西亚、哈萨克斯坦、南非等。

(一)发达国家工程机械市场分析发达国家工程机械市场比较成熟,而且规模大,对工程机械的技术含量和机械性能的要求很高,当然价格也高,竞争激烈。

发达国家的市场进入门槛高,主要表现为:1、国际性品牌和全球性品牌多,实力强,且已占有很稳固的地位:而且都有一些当地的知名跨国公司经营了几十年乃至上百年,地位十分稳固。

如在美国有卡特彼勒、特雷克斯:欧洲有沃尔沃、利勃海尔、凯斯、迪尔;日本有小松、日立、神户制钢;韩国有现代和大宇等。

2、发达市场的消费者需求和消费心态比较成熟,大都已有偏爱的品牌,需求也得到了较好的满足。

如对起重机的品牌认识,以前南美国家只认美国的起重机,中东和亚洲其他国家认同日本的起重机。

3、无论消费者还是政府管理部门,对产品质量要求也是最高的。

因此,中国工程机械企业要想在发达国家占有一席之地,难度自然极大,不过他们的市场容量也很大。

对中国来说,欧美市场是未来需要重点开拓的市场,如果中国工程机械企业品牌能够在这一市场站稳脚跟,在其它市场的开拓就容易得多。

目前中国企业对这一地区的产品销售仍以零部件以及技术含量较低的产品为主。

在这一地区的低端市场,中国企业具有很大优势,特别是在价格优势上:在高端产品市场,中国工程机械企业虽然有难度,但目前已经取得了很大突破,特别是在重型机械及小型挖掘机方面,而且是在某些工程机械的高端市场。

2022年工程机械行业三大巨头出口分析

2022年工程机械行业三大巨头出口分析据了解,2022年全球机械设备产品出口额增长8%,达9310亿欧元。

其中德国占比16.1%,居世界第一位。

美国以12.1%列其次,中国以11.2%超越日本升至第三位。

2022年我国工程机械进出口贸易额为243.12亿美元,比2022年同期下降4.13%。

其中中国工程机械三大巨头的出后额较多。

徐工出口大跃进截止2022年9月份,徐工混凝土机械出口超4.5亿元,较去年同期,实现翻番;混凝土泵车出口连跨两个台阶,首超百台,跃居中国混凝土机械出口前列。

2022年徐工全年实现营业收入超1000亿元人民币,打造了行业首个“千亿集团”,出口总额更是再创新高,突破16亿美元。

徐工,今年4月份向泰国出口8台随车起重机,而在去年宝马展期间,徐工与泰国经销商一举签下200台起重机的经销协议;2022年,徐工连续出口印度7台QUY650和10台QUY150履带起重机。

日前,徐工铲运机械事业部再次向东南亚地区出口20台LW280小型装载机,全力迈向东南亚市场开疆拓土。

在中国海关总署发布的2022年中国出口200强榜单中,徐州工程机械集团进出口有限公司2022年出口10.8亿美元,位列2022年中国出口200强第139位,成为中国工程机械企业首次入榜的中国出口200强企业。

中联混凝土机械与建筑起重机械出口份额大今年以来,中联重科海外出口始终保持了良好的进展态势,多系列产品出口销售额位居国内行业领先地位。

火热的海外销售形势,也对中联重科的全球响应力量提出了更高的要求。

最近一月,中联重科就在其总部进行了三场针对欧洲、日本、中东、非洲、南美、东南亚等国家和地区的海外培训班。

培训对象均为当地的高级售后服务工程师、机手与管理人员。

据有关资料,今年1至4月,国内混凝土机械四大类产品出口总额超过13亿人民币,其中自营出口占绝大部分比重。

在各自营出口厂家中,中联重科出口份额占比最大,占行业出口总额的20%,占行业自营出口额的36%。

2023年年机械产品进出口分析

高新技术机械产品

High tech mechanical products

中国市场

Chinese market

出口市场趋势变化

1.2022年机械产品出口市场趋势变化表现为

2. 东南亚市场持续升温,成为中国机械产品出口的重要目的地之一,尤其是在制造业转移等政策的

推动下,越南、印尼、泰国等国家的机械需求不断增长。

出口退税政策改革还存在着一些挑战。首先,退税率的调整可能会导致企业的出口订单 受到影响,需要加强市场调研和开拓新的出口市场。其次,退税申请和审核流程可能会 更加严格,企业需要加强内部管理和申请材料的准备,以确保退税资格。

出口退税政策改革的应对措施

针对出口退税政策改革带来的影响和挑战,企业可以采取一些应对措施。例如,加强市场调研 和开拓新的出口市场,以降低对某个市场的依赖度;优化产品结构和提高技术含量,以提高产 品附加值和竞争力;加强内部管理和申请材料的准备,以保证退税申请的顺利进行。

出口退税政策改革

01

02 03

出口退税政策改革的影响

2022年,我国将进一步调整出口退税政策,对机械产品的出口退税率进行优化。据统 计,2019年机械产品出口退税总额为3687.7亿元,占出口总额的比重为8.8%。退税率 的调整将直接影响到机械产品的出口成本和竞争力,需要企业及时调整出口策略。

出口退税政策改革的挑战

2. 进口工程机械

随着我国基础设施建设的快速发展,工程机械的需求量也在逐年增加。虽然我国工程机械制造业已经具备了一定的实力,但是一些高端工程机械仍然需要进口。另外,随着一带一路倡议的推进,我国在海外投资建设项目 中也需要大量的工程机械进口。

3. 进口机电设备

机电设备作为工业生产的基础设施,对于制造业的发展同样至关重要。我国机电设备制造业已经具备了相当的实力,但是在一些高端机电设备领域仍然需要进口。另外,随着我国产业升级和智能化趋势的发展,一些高端 机电设备的进口需求也在逐年增加。

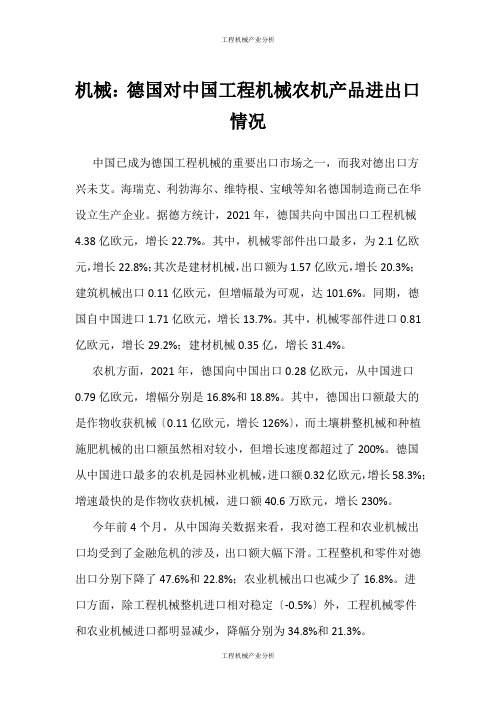

(工程机械产业分析)机械:德国对中国工程机械农机产品进出口情况

机械:德国对中国工程机械农机产品进出口情况中国已成为德国工程机械的重要出口市场之一,而我对德出口方兴未艾。

海瑞克、利勃海尔、维特根、宝峨等知名德国制造商已在华设立生产企业。

据德方统计,2021年,德国共向中国出口工程机械4.38亿欧元,增长22.7%。

其中,机械零部件出口最多,为2.1亿欧元,增长22.8%;其次是建材机械,出口额为1.57亿欧元,增长20.3%;建筑机械出口0.11亿欧元,但增幅最为可观,达101.6%。

同期,德国自中国进口1.71亿欧元,增长13.7%。

其中,机械零部件进口0.81亿欧元,增长29.2%;建材机械0.35亿,增长31.4%。

农机方面,2021年,德国向中国出口0.28亿欧元,从中国进口0.79亿欧元,增幅分别是16.8%和18.8%。

其中,德国出口额最大的是作物收获机械〔0.11亿欧元,增长126%〕,而土壤耕整机械和种植施肥机械的出口额虽然相对较小,但增长速度都超过了200%。

德国从中国进口最多的农机是园林业机械,进口额0.32亿欧元,增长58.3%;增速最快的是作物收获机械,进口额40.6万欧元,增长230%。

今年前4个月,从中国海关数据来看,我对德工程和农业机械出口均受到了金融危机的涉及,出口额大幅下滑。

工程整机和零件对德出口分别下降了47.6%和22.8%;农业机械出口也减少了16.8%。

进口方面,除工程机械整机进口相对稳定〔-0.5%〕外,工程机械零件和农业机械进口都明显减少,降幅分别为34.8%和21.3%。

与德国向我出口的产品相比,我对德输出的机械设备价格要低很多。

德国工程机械主机的平均价格几乎是我同类产品的20倍,而工程机械零件和农业机械的均价也是我产品的8-9倍。

这说明我国产品主要面向的是低端消费市场,附加值较少。

金融危机对德国的影响当前的金融危机已使德陷入二战后最严重的衰退,金融业和实体经济完全笼罩在危机的阴影下。

世界经济的加速下滑和消费市场信心缺失给以出口为主要经济支撑的德国带来了前所未有的打击。

中国出口欧洲货物种类

中国出口欧洲货物种类中国是世界上最大的出口国之一,与欧洲之间的贸易往来日益频繁。

中国出口给欧洲的货物种类繁多,涵盖了各个行业和领域。

在这篇文章中,我将详细介绍中国向欧洲出口的主要货物种类。

1.电子和电气设备:中国是世界上最大的电子产品制造国之一,向欧洲出口了大量的电子和电气设备。

这些产品包括智能手机、平板电脑、电视、数码相机、电脑等等。

中国的电子产品在欧洲市场上具有很强的竞争力,因为它们价格相对较低,而且质量和性能也能够满足消费者的需求。

2.机械设备:中国的机械设备在欧洲市场上也非常受欢迎。

这些设备涵盖了很多领域,如建筑、工程、农业、制造业等等。

例如,挖掘机、起重机、搅拌机、挤压机等。

中国的机械设备通常价格较低,而且质量也能够满足欧洲市场的标准和需求。

3.纺织品和服装:中国是世界上最大的纺织品和服装出口国之一、中国向欧洲出口了大量的纺织品和服装,如衬衫、外套、裤子、鞋子、帽子等等。

中国的纺织品和服装在欧洲市场上非常受欢迎,因为它们价格实惠,而且质量也很好。

4.塑料制品:中国是世界上最大的塑料制品出口国之一、中国向欧洲出口了各种各样的塑料制品,如塑料袋、塑料容器、塑料管道等等。

这些塑料制品在欧洲市场上被广泛应用于各个行业,如食品包装、日常用品、建筑材料等等。

5.化工产品:中国向欧洲出口了大量的化工产品,如塑料原料、涂料、颜料、化肥、橡胶制品等等。

中国的化工产品具有价格优势和质量保证,因此在欧洲市场上非常有竞争力。

6.钢铁和金属制品:中国是世界上最大的钢铁生产国之一,因此也向欧洲出口了大量的钢铁和金属制品。

这些产品包括钢材、铝材、铜材、铁制品等等。

中国的钢铁和金属制品在欧洲市场上比较便宜,而且质量也比较好,因此非常受欢迎。

7.家具和家居用品:中国向欧洲出口了各种各样的家具和家居用品,如床、衣柜、桌椅、灯具、厨具等等。

中国的家具和家居用品通常价格较低,而且设计和质量也能够满足欧洲市场的需求。

除了上述提到的主要货物种类之外,中国还向欧洲出口了很多其他领域的产品,如食品和饮料、汽车零部件、医疗设备、玩具、建筑材料等等。

2022年工程机械海外市场发展行情分析

2022年工程机械海外市场发展行情分析进入2022年下半年,我国工程机械行业消失很多新变化。

这些新变化,给行业的研发、生产、销售、运用、修理、售后服务等带来一系列的影响。

明晰当前存量工程机械市场的运行态势,对于行业的健康粗碎机进展有着重要作用。

当前存量工程机械市场运行具有如下特点。

二线城市不断接纳一线城市过剩存量据了解,作为二线城市的武汉已经并且连续在接纳广州、深圳的工程机械过剩存量;而由于地理的缘由,南京则大量吸纳的过剩存量。

作为我国一线城市的北京、、广州、深圳,2022年以来,分别举办过奥运会、世博会、亚运会、大运会等大型盛会。

随着城市建设规模由盛会前期的超常规进展转向常规建设,存量工程机械过剩的问题日渐显现。

而二、三线城市的建设高涨期,同一线城市相比有滞后性,所以一线城市过剩的存量工程机械,向进入建设快速进展期的二、三线城市流淌,就成为市场的必定选择。

去年广州胜利举办亚运会,今年深圳又胜利举办了大运会,一时间多年在广深掘金的存量工程机械有了较大的过剩,纷纷流出广深地今年前三季度,三一重工、中联重科、徐工机械等工程机械巨头业绩均消失下滑。

从目前工程机械销售数据看,今年全年的状况依旧难言乐观。

以挖掘机行业为例,虽然11月份销售同比保持增长,但前11月同比依旧下降。

数据显示,11月,挖掘机行业重点公司合计销量为8004台,环比增加7.5%,同比增加20.2%。

其中,国内销量为7576台,同比增加28.8%,连续8月份以来的较高增速,大型挖掘机销量同比增长尤为明显;出口428台,同比下降44.7%,出口形势仍不乐观。

11月挖掘机销量仍低于2022、2022、2022年同期的8741、14426、8908台,但是由于同比基数较低,国内挖掘机销量同比增幅有望连续维持较高水平。

另一方面,考察下游项目开工形势和保有挖掘机的利用率,市场超季节性复苏信号仍较弱。

1-11月挖掘机行业重点公司累计销售挖掘机10.38万台,同比下降4.3%。

2023年我国工程机械出口形势分析

1. 环保意识和可持续发展要求的提升,推动了许多国家 对环保型工程机械的需求增加。

1.国际市场需求增长的表现 1. 亚太地区是全球最大的工程机械市场,其对工程机械的需求量 占全球总量的约40%。 2. 一带一路倡议的推进,为中国工程机械出口创造了良好的机会。 据统计,我国对沿线国家的工程机械出口额已超过400亿美元。

外贸政策调整

1.工程机械出口政策调整及其影响

对我国工程机械出口形势产生了重要影响。这些政策调整包括但不限于进一步降低关税、优化关税配额管理、调整出口退税政策、推进自贸试验区建设等方面。在这些政策的引导下,我国工程机械出口面临着更 多机遇和挑战。

2.工程机械出口机遇:关税降低与产品升级

其中,关税的进一步降低为我国工程机械出口创造了有利条件。这意味着我国工程机械的竞争优势将得到进一步提升,对外出口将更有吸引力。此外,关税降低还将降低进口成本,使得国内企业更易于采购国际 先进设备,提升产品质量和技术水平。这将有助于我国工程机械产业的创新升级和国际化进程。

part three

技术创新助力工 程机械出口

Technological Innovation Helps Export of Construction Machinery

工程机械出口持续增长

原因如下:

1. 市场需求持续增长:随着全球城市化进程加快和基础 设施建设的不断推进,对工程机械的需求呈现出持续增 长的趋势。不仅国内市场对工程机械的需求稳定增加, 同时“一带一路”倡议的推进也为中国工程机械出口提 供了巨大的市场机遇。 2. 技术升级与创新推动出口增长:近年来,我国工程机 械制造业通过自主研发和技术引进,实现了快速的技术 升级与创新。以智能化、高效节能的工程机械产品为代 表,我国工程机械出口在全球市场上的竞争力不断提高。 创新技术的应用使得中国的工程机械在性能、质量和可 靠性方面具备了较大优势,进一步促进了出口的持续增 长。

中国工程机型行业海外热点市场分析

中国工程机型行业海外热点市场分析中国工程机械行业是中国制造业的骄傲之一,其在国内市场的成就已经得到广泛承认。

然而,随着中国工程机械的技术水平不断提升,国内市场的竞争也越来越激烈,中国工程机械企业开始将目光转向海外市场。

在过去的几年中,中国工程机械海外市场的份额也逐渐增加,已经成为中国工程机械企业的新的增长点。

本文将对中国工程机械行业海外热点市场进行分析,并探讨其发展前景。

一、东南亚市场东南亚地区是中国工程机械行业海外市场的重要热点之一。

中国工程机械在东南亚市场享有良好的信誉和知名度,其产品性能和价格具有优势。

与此同时,东南亚市场的经济蓬勃发展,基础设施建设需求大量增长,这为中国工程机械企业提供了广阔的发展空间。

例如,印度尼西亚、菲律宾和泰国等国家都在加大基础设施建设的力度,提供了大量的订单机会。

二、非洲市场非洲是中国工程机械海外市场的另一个重要热点。

非洲地区的经济增长迅猛,而基础设施建设滞后,使得中国工程机械有良好的市场机会。

中国工程机械在非洲市场的销售额逐年增长,已经成为非洲地区最大的工程机械供应商之一。

例如,埃塞俄比亚和尼日利亚等国家都在积极推动基础设施建设,对中国工程机械的需求量大大增加。

三、拉美市场拉美市场是中国工程机械行业海外市场的另一个潜力市场。

拉美地区的经济增长相对稳定,且基础设施建设需求也在增长。

中国工程机械在拉美市场具有技术优势和价格竞争力,其产品在拉美市场的销售额逐年增长。

例如,巴西和墨西哥等国家都对中国工程机械表现出浓厚的兴趣,并与中国工程机械企业签订了大量订单。

四、中东市场中东市场是中国工程机械行业海外市场的另一个重要热点。

中东地区的经济发展迅速,且基础设施建设需求激增。

中国工程机械在中东市场拥有广阔的发展空间,并在该地区积累了丰富的经验。

例如,阿联酋和沙特阿拉伯等国家都在大力推动基础设施建设,对中国工程机械表现出浓厚的兴趣。

总之,中国工程机械行业海外热点市场的发展前景广阔。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中欧地区工程机械出口市场分析

5年以前,中国工程机械设备制造商的出口机会微乎其微,而且其产品出口基本上局限于第三世界国家,这些国家无力支付高昂的产品价格来购买具有国际水准的设备。

另外,这些出口商经常受到中国政府的帮助,因此大多数制造商生产的出口产品的利润实际上非常有限。

然而,在过去3年,中国工程机械设备出口市场发生了巨大变化。

中国制造商生产的出口产品以不可估量的速度持续增长,而且其产品质量、可靠性和客户支持水平不断提高,中国出口产品正日益被新兴的产品市场所接受。

我们不应忘记大多数中国产品的价格比国外同类产品低至50%,而且最终用户中更是会有很多人准备与曾保持紧密合作关系的制造商分道扬镳,并将赌注押在中国产品上。

由于产品价格差异较大,这样的赌注很有可能物有所值。

2年前,在大多数中国制造商的销售收入中出口产品所占的比重还不足2%,目前该比例至少为5%,并且未来还将迅速提高。

因此当中国制造商出口产品时,必须认清那些为其提供重要商机的新兴市场,制造商自身要不断发展壮大,而且要求产品“物有所值”,

而不应只追求绝对高端的产品,同时中国制造商应该与具有企业家精神的经销商合作,以顺利打入新产品市场。

如果将以上这些标准牢记于心,中国制造商就可以进军魅力日增的中欧市场——中欧国家包括波兰、捷克共和国、斯洛伐克共和国和匈牙利。

由于来自经济互助委员会的投资减少,这些国家具有共同的经济问题,因为将一个有50年历史的社会主义国家一夜之间转变为资本主义国家是不可能的。

需要认识到的重点是,这些国家正在进行经济体制改革,它们目前是欧盟成员国,巨额投资正源源不断地涌入到这些国家的所有经济领域。

因此这些国家的工程机械市场前途一片光明。

市场规模

目前中欧所有国家对各类设备的年需求量都在1500台左右。

当然与中国相比,这些国家的需求量确实不算很大,但是对中国出口商而言,这些需求代表了有利的潜在商机。

在利润方面,出口到中欧的每台设备的利润率至少是内销产品的2倍,因此中欧市场无疑非常值得中国制造商倍加重视。

尽管中欧市场的规模不大,但它是帮助中国出口商将产品打入西欧市场的有利平台。

中国制造商可以在这些国家获得了解国外用户对产品期望度的丰富经验,当出口商进军西欧市场时,这些经验将为其带来意想不到的收获。

过去5年,中欧4国的工程机械市场显著增长: 目前捷克共和国工程机械市场的年需求量达到2500台左右,比2000年1500台的

水平显著提高。

波兰在欧盟基础设施建设基金的资助下,工程机械设备的销售状况良好,每年工程机械设备的需求量也达到1500台左右。

斯洛伐克共和国和匈牙利经济规模小、人口少,过去5年2国对工程机械设备的需求量都增长了50%,目前年需求量合计达到2500台。

应当注意的是与西欧的总体需求水平相比,中欧国家的需求量仍然相对较少。

如果从欧洲的整体状况看,目前中欧工程机械设备的需求量只相当于西欧市场的5%,而2000年只有2%,到2010年这一比例有可能上升到8%~10%。

设备发展趋势

至关重要的是出口商应当认识到每种设备市场之间在结构上存在着很大差别: 一些国家可能对某一特定产品非常感兴趣,因为在该产品领域这些国家拥有占统治地位的本土制造商,而其他一些国家则可能由于最终用户的喜好而偏好其他类型的设备。

从下列4个表格可以看出,每个国家市场的组成存在明显差异。

匈牙利: 挖掘装载机的销售量很大,但是在工程机械设备总销售量中的比重有所下降。

滑移转向装载机的销售量也不少,但是市场保有量稍有下降。

伸缩臂式叉装机在工程建设和农业领域的销售量都实现大幅增长。

捷克: 挖掘装载机的销售量很大,在总销售量中或多或少地占有至关重要的比重。

液压挖掘机总体发展态势良好,为基础设施建设开发提供支持。

滑移转向装载机仍然是主流产品,但是2000年销售量曾出现下滑。

斯洛伐克: 挖掘装载机继续占主导地位,2005年占工程机械设备总销量的35%。

液压挖掘机的销量大幅度增长。

滑移转向装载机在总体市场中的重要性下降。

伸缩臂式叉装机的销量显著增长。

波兰: 挖掘装载机占工程机械设备总销量的38%。

轮式装载机在工程机械设备总销量中的比重急剧下降。

液压挖掘机的销量实现大幅度增长。

中国在某些设备上占有优势,但是在其他一些设备领域表现欠佳。

未来展望

未来5年中欧地区工程机械市场的发展前景良好。

该地区需要进行大量基础设施建设,欧盟资金将大规模注入到中欧地区以支持这里的基础设施建设。

预计中欧各国工程机械市场的年增长率将至少达到10%,这意味着该地区将日益吸引中国制造商的浓厚兴趣。