v-财务报表(B)

《财务报表分析》试题(一)及答案

财务报表分析》试题(一)C. 账户余额表D. 资产=负债+所有者权益、单项选择题(本大题共15 小题,每小题2分,共30分)1.能反映企业经营结果的财务报表是()。

A. 资产负债表B. 利润表C.现金流量表D.所有者权益变动表2.能反映企业财务状况的财务报表是()。

A. 资产负债表B. 利润表C.现金流量表D.所有者权益变动表3.连环替代法是()的特殊形式。

A. 比较分析法B. 比率分析法C.趋势分析法D.因素分析法4.在我国资产负债表采用()的结构进行列示A. 单步式B. 多步式C. 账户式D.报告式5.资产负债表主要根据()编制形成的。

A.利润=收入-费用B. 试算平衡表6.我国企业编制的利润表一般采用()格式A. 单步式B. 多步式C. 账户式D. 报告式7.哪一类报表使用者比较关心每股收益。

()A. 经营者B. 投资者C. 债权人D. 社会公众8.()是指企业持有的期限短、流动性强又易于转换为已知金额现金同时价值变动风险很小的投资。

A. 现金B. 现金等价物C. 存货D. 交易性金融资产9. 企业进行综合财务分析的根本目标是()。

A. 综合分析企业的偿债能力B. 综合分析企业的盈利能力C. 综合分析企业偿债能力、营运能力、盈利能力、成长能力、综合经营管理及其内在联系与影响D. 综合分析企业的成长能力10.下列指标中()不能反映企业偿债能力的指标。

A. 流动比率B. 资产负债率C. 存货周转率D. 营运资金、多项选择题(本大题共 10 小题,每小题 2分,共 20 分)1.资产负债表是放映企业在( )的( )报表 A. 特定日期 B. 会计期间 C. 2.财务报表分析的主体有哪些( A. 投资者 B. 总经理 C.5.在现金流量项目组合分析中, +,-,-” 的现金流量方向通常表示企业情况 企业经营良好 企业现金流充沛11.评价企业盈利能力的总资产收益率指标中“收益”是指( )。

A. 毛利润B. 营业利润C. 利润总额D. 息税前利润E. 净利润12.反映企业销售增长的财务指标主要有( )。

财务报表分析-判断题

财务报表分析-判断题1.企业的基本活动主要是供应,生产,销售活动。

(×)电视2.财务报表分析的方法最主要的是因素分解法。

(×)电3.比较分析有三个标准:历史标准,同业标准,预算标准。

(√):::星魂社区::: 国内著名4.经营活动业绩评价使用的利润表和现金流量表都以权责发生制为基础反映。

(×)5.坏账是否发生以及坏账准备提取的数额属于会计政策。

(×)6.企业特有较多的货币资金,最有利于投资人。

(×)7.分析企业的流动比率,可以判断企业的营运能力。

(×)国内电视大学学生交流8.企业特有较多的货币资金,最有利于投资人。

(×)9.分析企业的流动比率,可以判断企业的营运能力。

(×)10.营运资金是一个绝对指标不利于不同企业之间的比较。

(√):::星魂社区::: 国内著名11.当流动资产小于流动负债时,说明部分长期资产是以流动负债作为资金来源的。

(√)12.法定盈余公积按税后利润10%计提到注册资本50%后,不再计提。

(√)电大答案,13.应收账款周转率用赊销额取代销售收入,反映资产有效性。

(×)电视大学资料学习,14.以收入为基础的存货周转率主要用于流动性分析。

(×)电大答案,电视大学教15.营业周期越短,资产流动性越强,资产周相对越快。

(√)16.应收账款周转天数和存货周转天数之和可以简化计算营业周期。

(√)17.在资本总额,息税前利润相同情况下,负债比例越大,财务杠杆系越大。

(√):::星18.企业负债比例越高,财务杠杆系数越大,财务风险越大。

(√)19.在相同资本结构下,息税前利润越大,财务杠杆系数越大。

(×):|/{1i3[9k.@420.当负责利息率大于资产收益率时,财务杠杆将产生正效应。

(×)21.如果企业因认股证持有者行使认股权利,增发的股票超过现有流通在外普通股的3%时,则该企业属于复杂资本结构。

财务报表列报(ppt 54页)

清算或停止营业(非持续经营)

按预计结算金额计量,产生的财务

状况和经营成果也有所不同。

◆特别提示

★现行《企业会计准则》规范的是持续经营条件下的 企业对所发生交易和事项确认、计量及报告。

3.应遵循重要性要求列报

项目是对大量的交易和事项按其性质或功 能汇总后形成的在财务报表中列报的内容。

判断项目重要性的标准:如果财务报表某 项目的省略或错报会影响使用者据此作出经济 决策的,该项目就具有重要性。具体标准有:

编制单位:

资产负债表 年月日

会企01表 单位:元

资产

期末余额 年初余额 负债和所有者权益 期末余额 年初余额

流动资产: 货币资金

本期

上期

流动负债: 短期借款

本期

上期

交易性金融资产 ★上年末余额

应付票据

★上年末余额

应收票据

应付账款

应收账款 应收股利 (略)

预收★账列款报比较信息的目的:为信息使 应付用职者工薪提酬供更多相关信息,更有利于 (略他)们进行经济决策

投资活动 销售费用

生产经营的收益及 成本耗费等情况

B 可以反映企业

费用

★日常 活动实

管理费用 财务费用

产经营的成果(净 利润或净亏损)

现部分 加:投资收益

C 有助于使用者判断

收入

二、营业利润

净利润的质量与风险,

★非日 加:营业外收入 分析企业利润的发展趋

财务报表练习题及答案

财务报表分析习题第一章一、单选题【例题·单选题】财务报告分析的起点是()。

AA.财务报表B.资产负债表C.利润表D.现金流量表【例题·单选题】最早的财务报告分析主要是()。

AA.为银行服务的信用分析B.对资产负债表的分析C.对利润表的分析D.对现金流量表的分析【例题·单选题】企业投资者最关心的是()。

CA.偿债能力B.营运能力C.获利能力D.支付能力【例题·单选题】企业债权人最关心的是()。

AA.偿债能力B.营运能力C.盈利能力D.发展能力1、财务报告分析的起点是( )。

AA.财务报表B.资产负债表C.利润表D.現金流量表2.资产负债表是以( )为編制基础 CA.收付实现制B.現金制C.权责发生制D.经营成果制3最早的財财务报表分析主要是( )。

AA.为银行服务的信用分析B. 対资产负债表的分析C.対利润表的分析D.対現金流量表的分析4、供应商进行财务报表分析的目的不包括()DA.通过分析看企业是否能长期合作B.了解销售信用水平如何C.确定是否应对企业延迟付款期D.了解企业的职工收人和就业情况5. 会计是( )之间的兼容体。

AA.初始于技术、升华于艺术B.初始于艺术、升华于技术C.初始于技术、升华于技术D.初始于艺术、升华于艺术二、多项选择题1.财务报表是为了提供信息而设计的,这些信息包括( )。

ABCDA.目标规划B.资金筹集项目C.日常投资D.经营管理2.财务报告分析的对象包括( )。

BDA.报告计算的对象B.报告分析的对象C.计算报告的对象D.分析报告的对象3.企业通用财务报表的主要使用人有() ABCA.债权人B.投资者C.供应商D.客户4.商业分析框架的分析阶段包括( )。

ABCDA.战略分析B.会计分析C.财务分析D.前景分析【例题·多选题】企业财务报表的分析的主要使用人有()。

ABCA.债权人B.投资者C.供应商D.客户【例题·多选题】财务报表分析的主体包括( )ABCDA.企业经营者B.企业所有者或潜在投资者C.企业债权人D.政府管理部门三、判断题(对的画“V”,错的画“x”)1.财务报表数据主要以历史成本为基础,而不是以现时成本为基础。

财务报表英文翻译

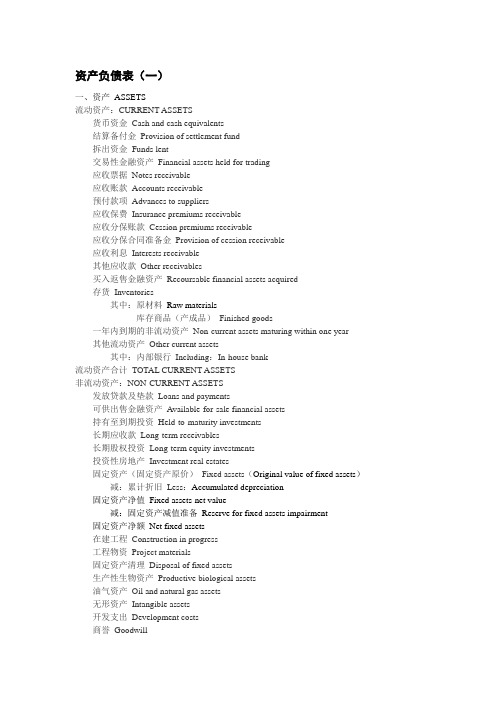

资产负债表(一)一、资产ASSETS流动资产:CURRENT ASSETS货币资金Cash and cash equivalents结算备付金Provision of settlement fund拆出资金Funds lent交易性金融资产Financial assets held for trading应收票据Notes receivable应收账款Accounts receivable预付款项Advances to suppliers应收保费Insurance premiums receivable应收分保账款Cession premiums receivable应收分保合同准备金Provision of cession receivable应收利息Interests receivable其他应收款Other receivables买入返售金融资产Recoursable financial assets acquired存货Inventories其中:原材料Raw materials库存商品(产成品)Finished goods一年内到期的非流动资产Non-current assets maturing within one year其他流动资产Other current assets其中:内部银行Including:In-house bank流动资产合计TOTAL CURRENT ASSETS非流动资产:NON-CURRENT ASSETS发放贷款及垫款Loans and payments可供出售金融资产Available-for-sale financial assets持有至到期投资Held-to-maturity investments长期应收款Long-term receivables长期股权投资Long-term equity investments投资性房地产Investment real estates固定资产(固定资产原价)Fixed assets(Original value of fixed assets)减:累计折旧Less:Accumulated depreciation固定资产净值Fixed assets-net value减:固定资产减值准备Reserve for fixed assets impairment 固定资产净额Net fixed assets在建工程Construction in progress工程物资Project materials固定资产清理Disposal of fixed assets生产性生物资产Productive biological assets油气资产Oil and natural gas assets无形资产Intangible assets开发支出Development costs商誉Goodwill长期待摊费用Long-term deferred expenses递延所得税资产Deferred income tax assets其他非流动资产Other non-current assets其中:特准储备物资Including:Physical assets reserve specifically authorized非流动资产合计TOTAL NON-CURRENT ASSETS资产总计TOTAL ASSETS二、负债LIABILITIES流动负债:CURRENT LIABILITIES短期借款Short-term borrowings向中央银行借款Borrowings from central bank吸收存款及同业存放Deposits from customers and interbank拆入资金Deposit funds交易性金融负债Financial assets held for liabilities应付票据Notes payable应付账款Accounts payable预收款项Payments received in advance卖出回购金融资产款Funds from sales of financial assets with repurchasement agreement 应付手续费及佣金Handling charges and commissions payable应付职工薪酬Employee benefits payable其中:应付工资Including:Wages payable应付福利费Welfare payable其中:职工奖励及福利基Including:Bonus and welfare fund for staff and workers应交税费Taxes and surcharges payable其中:应交税金Including:Taxes payable应付利息Interests payable应付股利Dividends payable其他应付款Other payables应付分保账款Cession insurance premiums payable保险合同准备金Provision for insurance contracts代理买卖证券款Funds received as agent of stock exchange代理承销证券款Funds received as stock underwrite一年内到期的非流动负债Non-current liabilities maturing within one year其他流动负债Other current liabilities其中:内部银行Including:In-house bank流动负债合计TOTAL CURRENT LIABILITIES非流动负债:NON-CURRENT LIABILITIES长期借款Long-term borrowings应付债券Debt securities issued长期应付款Long-term payables专项应付款Specific item payable预计负债Estimated Liabilities递延所得税负债Deferred tax liabilities其他非流动负债Other non-current liabilities其中:特准储备基金Including:Authorized reserve fund非流动负债合计TOTAL NON-CURRENT LIABILITIES负债合计TOTAL LIABILITIES三、所有者权益(或股东权益):OWNERS' EQUITY(or shareholders' equity)实收资本(或股本)Paid-up capital(or share capital)国家资本National capital集体资本Collective capital法人资本Legal person’s capital其中:国有法人资本State-owned legal person's capital集体法人资本Collective legal person's capital个人资本Personal capital外商资本Foreign capital减:已归还投资Less:Investment returned实收资本净额Net paid-up capital资本公积Capital reserves减:库存股Treasury stock专项储备Special reserves盈余公积Surplus reserves其中:法定公积金Statutory surplus reserve任意公积金Other surplus reserve储备基金Reserve fund企业发展基金Enterprise expansion fund利润归还投资Profits capitalized on return of investment一般风险准备Provision for normal risks未分配利润Retained earnings/Undistributed profits外币报表折算差额Exchange differences on translating foreign operations归属于母公司所有者权益合计Total equity attributable to the shareholders of parent companyTotal equity attributable to the shareholders of parent company少数股东权益Minority shareholders' equity (B/S)所有者权益合计TOTAL OWNERS' EQUITY负债和所有者权益总计TOTAL LIABILITIES AND OWNERS' EQUITY资产负债表(二)一、资产ASSETS流动资产: CURRENT ASSETS货币资金Cash and cash equivalents交易性金融资产Financial assets held for trading应收票据Notes receivable应收账款Accounts receivable减:坏帐准备Less:Provision for bad debts预付款项Advances to suppliers应收股利Dividends receivable其他应收款Other receivables存货Inventories其中:原材料Including:Raw materials库存成品及商品Inventory of finished goods低值易耗品Consumbles一年内到期的非流动资产Non-current assets maturing/due within one year 其他流动资产Other current assets流动资产合计TOTAL CURRENT ASSETS非流动资产:NON-CURRENT ASSETS可供出售金融资产Available-for-sale financial assets持有至到期投资Held-to-maturity investments长期应收款Long-term receivables长期股权投资long-term equity investments投资性房地产Investment real estate固定资产(固定资产原价)Fixed assets(Original value of fixed assets)减:累计折旧Less:Accumulated depreciation固定资产净值Fixed assets-net value减:固定资产减值准备Reserve for fixed assets impairment 固定资产净额Net fixed assets在建工程Construction in progress工程物资Project materials固定资产清理Disposal of fixed assets生产性生物资产Productive biological assets油气资产Oil and natural gas assets无形资产Intangible assets开发支出Development costs商誉Goodwill长期待摊费用Long-term deferred expenses递延所得税资产Deferred income tax assets其他非流动资产Other non-current assets非流动资产合计TOTAL NON-CURRENT ASSETS资产总计TOTAL ASSETS二、负债LIABILITIES流动负债:CURRENT LIABILITIES短期借款Short-term borrowings交易性金融负债Financial assets held for liabilities应付票据Notes payable应付账款Accounts payable预收款项Payments received in advance应付职工薪酬Employee benefits payable/Staff remuneration payables应交税费Taxes and surcharges payable应付股利Dividends payable其他应付款Other payables一年内到期的非流动负债Non-current liabilities maturing within one year其他流动负债Other current liabilities流动负债合计TOTAL CURRENT LIABILITIES非流动负债:NON-CURRENT LIABILITIES长期借款Long-term borrowings应付债券Debt securities issued长期应付款Long-term payables专项应付款Specific item payable预计负债Provisions for liabilities递延所得税负债Deferred income tax liabilities其他非流动负债Other non-current liabilities非流动负债合计TOTAL NON-CURRENT LIABILITIES负债合计TOTAL LIABILITIES三、所有者权益(或股东权益):OWNERS' EQUITY (or shareholders' equity)实收资本(或股本)Paid-up capital (or share capital)其中:国家资本National capital集体资本Collateral capital法人资本Legal person's capital个人资本Personal capital外商资本Foreign capital资本公积Capital reserves减:库存股Treasury stock盈余公积Surplus reserves未分配利润Retained earnings/Undistributed profit所有者权益(或股东权益)合计TOTAL OWNERS' EQUITY (OR SHAREHOLDERS' EQUITY)负债和所有者权益(或股东权益)总计TOTAL LIABILITIES AND OWNERS' EQUITY利润表一、营业总收入Overall sales/Overall income其中:营业收入Including: Sales/Income from operations/Income from operations 其中:主营业务收入Sales/Income from main business/Income from main business 其他业务收入Sales/Income from other business/Income from other business 利息收入Interests income已赚保费Insurance premiums earned手续费及佣金收入Handling charges and commissions income二、营业总成本Overall costs其中:营业成本Including: Costs of operations其中:主营业务成本Costs of main business其他业务成本Costs of other business利息支出Interests expenses手续费及佣金支出Handling charges and commissions expenses退保金Refund of insurance premiums赔付支出净额Net payments for insurance claims提取保险合同准备金净额Net provision for insurance contracts保单红利支出Commissions on insurance policies分保费用Cession charges营业税金及附加Taxes and surcharges on operations销售费用Selling and distribution expenses管理费用General and administrative expenses其中:业务招待费Entertainment expenses/Business entertainment研究与开发费Research and development costs财务费用Financial expenses其中:利息支出Interests expenses利息收入Interests income汇兑净损失Foreign exchange net loss资产减值损失Impairment loss on assets加:公允价值变动收益(损失以“-”号填列)Plus: Gain or loss from changes in fair values 投资收益(损失以“-”号填列)Investment income其中:对联营企业和合营企业的投资收益Including: Investment income from joint ventures and affiliates汇兑收益(损失以“-”号填列)Gain or loss on foreign exchange transactions三、营业利润(亏损以“-”号填列)Profit from operations加:营业外收入Plus: Non-operating profit其中:非流动资产处置利得Gain from disposal of non-current assets非货币性资产交换利得Gain from exchange of non-monetary assets政府补助Governmental subsidy债务重组利得Gain of debt restructuring减:营业外支出Less: Non-operating expenses其中:非流动资产处置损失Loss from disposal of non-current assets非货币性资产交换损失Loss from exchange of non-monetary assets债务重组损失Loss of debt restructuring四、利润总额(亏损总额以“-”号填列)Profit before tax加:应弥补亏损Loss to cover减:所得税费用Less: Income tax expenses五、净利润(净亏损以“-”号填列)Net profit其中:被合并方在合并前实现的净利润Among which: Net profit recognized before the merger归属于母公司所有者的净利润Net profit attributable to shareholders of parent company 少数股东损益Minority interest income六、每股收益:Earnings per share (EPS)基本每股收益Basic EPS稀释每股收益Diluted EPS七、其他综合收益Other comprehensive income八、综合收益总额Total comprehensive income归属于母公司所有者的综合收益总额Total comprehensive income attributable to shareholders of parent company归属于少数股东的综合收益总额Total comprehensive income attributable to minority shareholders现金流量表(都要校对一下)一、经营活动产生的现金流量Cash flows from operating activities销售商品、提供劳务收到的现金Cash received from the sales of goods and the rendering of services客户存款和同业存放款项净增加额Net increase in deposits from customers and placements from corporations in the same industry向中央银行借款净增加额Net increase in loan from central bank向其他金融机构拆入资金净增加额Net increase in funds borrowed from other financial institutions收到原保险合同保费取得的现金Cash premiums received on original insurance contracts收到再保险业务现金净额Cash received from re-insurance business保户储金及投资款净增加额Net increase in deposits and investments from insurers处置交易性金融资产净增加额Net increase in disposal of trading financial assets收取利息、手续费及佣金的现金Interest, handling charges and commissions received拆入资金净增加额Net increase in funds deposit回购业务资金净增加额Net increase in repurchasement business funds收到的税费返还Receipts of tax refunds收到其他与经营活动有关的现金Other cash received relating to operating activities 其中:企业内部银行收到的现金Including: Cash received by in-house bank经营活动现金流入小计Sub-total of cash inflows from operating activities购买商品、接受劳务支付的现金Cash payments for goods purchased and services received客户贷款及垫款净增加额Net increase in loans and payments on behalf存放中央银行和同业款项净增加额Net increase in deposits with centre bank and interbank支付原保险合同赔付款项的现金Payments of claims for original insurance contracts支付利息、手续费及佣金的现金Interests, handling charges and commissions paid支付保单红利的现金Commissions on insurance policies paid支付给职工以及为职工支付的现金Cash payments to and on behalf of employees支付的各项税费Payments of all types of taxes支付其他与经营活动有关的现金Other cash payments relating to operating activities经营活动现金流出小计Sub-total of cash outflows from operating activities经营活动产生的现金流量净额Net cash flows from operating activities二、投资活动产生的现金流量:Cash flows from investing activities收回投资收到的现金Cash received from disposals and withdraw on investment取得投资收益收到的现金Cash received from returns on investments处置固定资产、无形资产和其他长期资产收回的现金净额Net cash received from disposals of fixed assets, intangible assets and other long-term assets处置子公司及其他营业单位收到的现金净额Net cash received from disposals of subsidiariesand other business units收到其他与投资活动有关的现金Other cash received relating to investing activities投资活动现金流入小计Sub-total of cash inflows from investing activities购建固定资产、无形资产和其他长期资产支付的现金Cash payments to acquire and construct fixed assets, intangible assets and other long-term assets投资支付的现金Cash payments to acquire investments质押贷款净增加额Net increase in secured loans取得子公司及其他营业单位支付的现金净额Net cash payments for acquisitions of subsidiaries and other business units支付的其他与投资活动有关的现金Other cash payments relating to investing activities投资活动现金流出小计Sub-total of cash outflows from investing activities投资活动产生的现金流量净额Net cash flows from investing activities三、筹资活动产生的现金流量Cash flows from financing activities吸收投资所收到的现金Cash received from investors in making investment in the enterprise其中:子公司吸收少数股东投资收到的现金Including:Cash received from issuing shares of minority shareholders取得借款所收到的现金Cash received from borrowings发行债券收到的现金Proceeds from issuance of bonds收到的其他与筹资活动有关的现金Other cash received relating to financing activities筹资活动现金流入小计Sub-total of cash outflows from financing activities偿还债务所支付的现金Cash repayments of amounts borrowed分配股利、利润或偿付利息所支付的现金Cash payments for distribution of dividends or profits, or cash payments for interest expenses其中:子公司支付给少数股东的股利、利润Including: Subsidiary companies pay cash to minority shareholders for interest expenses and distribution of dividends or profit支付的其他与筹资活动有关的现金Other cash payments relating to financing activities筹资活动现金流出小计Sub-total of cash outflows from financing activities筹资活动产生的现金流量净额Net cash flows from financing activities四、汇率变动对现金及现金等价物的影响Effect of foreign exchange rate changes on cash and cash equivalents五、现金及现金等价物净增加额Net increase in cash and cash equivalents加:期初现金及现金等价物余额Plus:Cash and cash equivalents at beginning of period六、期末现金及现金等价物余额Cash and cash equivalents at end of period本月实际Actual for this month去年同期The corresponding period of last year本年累计Accumulative total for this year 行次Line金额Amount项目Item。

财务报表3:资产质量分析

• 资产质量分析理论 流动资产质量分析 主要非流动资产质量分析 对企业资产质量的总括分析 案例

•

第三章 资产质量分析

第一节 资产质量分析理论

• 一、资产质量的含义

• • • 是指资产在特定经济组织中满足特定经营管理需要的质量。 从不同的角度有不同的表述:

第三章 资产质量分析

从企业管理的角度来看,资产的质量主要表现为 变现能力、保值能力、增值能力、被企业在未来进一 步利用的质量以及与其他资产组合增值的质量。 • 从数量上看,还体现在资产的账面价值量与其变 现价值量或被进一步利用的潜在价值量(可以用资产 的可变现净值或公允价值来计量)之间的差异上。 •

第三章 资产质量分析

• 二、资产质量的内涵以及资产质量的特征 • 1、资产质量的内涵 ----相对有用性 • 资产质量是指资产在特定的经济组织中,实际所 发挥的效用与其预期效用之间的吻合程度。 • 2、资产的质量特征 • 是指企业根据不同项目的资产本身所具有的属性、 功能而对其设定的预期效用。 (1)盈利性 (2)变现性 (3)周转性 (4)资产与其他资产组合的增值性 •

第三章 资产质量分析

三、长期股权投资的质量分析

(一)营利性分析 1.投资方向对营利性的影响 2.年度内的重大变化对营利性的影响 3.所运用资产种类对营利性的影响 4.收益确认方法对营利性的影响 5.收益确认方法选择偏好对营利性的影响 (二)变现性分析

权益法下“长期投资”金额随被投资企业所有者权益变动而 变动,比成本法更具有相关性,但不可避免地出现投资收益和投 资价值中“泡沫”成分

第三章 资产质量分析

• 二、货币资金质量分析

• • • • 在对企业的货币资金质量进行分析时,应注意下列问题: (一)国家对使用库存现金有较为严格的具体规定 (二)国家对银行存款使用以及结算方式的有关规定 (三)企业应建立并严格执行货币资金内部控制制度

(2022更新)电大国家开放大学本科【财务报表分析】机考4套真题题库及答案2

电大国家开放大学本科【财务报表分析】机考4套真题题库及答案盗传必究题库一试卷总分:100 答题时间:60分钟客观题单项选择题〔共20题,共60分〕1.现金流量表中,现金流入与现金流出的差额是A现金流量总额B现金流量余额C现金净流量D现金总流量2.与获利能力分析有关的财务报表分析中,最为重要的是A资产负债表分析B利润表分析C现金流量表分析D报表附注分析3.在一定时期内,企业应收账款的周转天数越多,周转次数越少,说明A企业收回应收账款的速度越快,信用销售管理严格B应收账款的流动性强,从而有利于增强企业短期偿债能力C收账费用和坏账损失减少,流动资产的投资收益相对增加D企业的营业资金过多滞留在应收账款上,资金的时机本钱变大4.下面不属于财务报表分析根本原那么的是A严谨性原那么B目的性原那么C全而性原那么D多元立体性原那么5. "产权比率主要反映了负债与所有者权益的相对关系。

〞对此理解不正确的选项是A产权比率反映了债权人在企业破产清算时能获得多少有形财产保障B产权比率反映了债权人提供的资本与股东提供的资本的相对关系C产权比率反映了债权人投入资本受所有者权益保护的程度D产权比率反映了管理者运用财务杠杆的程度6.下面关于营业收入构成分析的表述错误的选项是A营业收入的业务构成分析的目的是分析影响企业盈利水平的业务因素B主营业务收入的产品构成分析的目的是掌握影响企业收入水平和获利能力的产品或劳务工程因素C主营业务收入的地区构成分析就是分析企业产品在不同地区的市场竞争力和比较优势D主营业务收入的行业构成分析就是分析企业在行业内的市场竞争力7.对利润产生重要影响的非正常因素不包括如下特点A偶发性B不稳定性C非连续性D非严重性8.下面有关短期偿债能力指标的判断正确的选项是A企业营运资金越多越好B流动比率越高说明短期偿债能力越好,因而企业应该持续追求更高的流动比率C不同行业的速动比率会有很大差距,因而不存在统一的速动比率标准D现金比率高不能说明企业支付能力强,所以这个指标过高不一定是好事9.现金等价物的特点不包括A流动性强B价值变动危险大C持有期限短D易于转换为已知金额现金10.下面有关流动负债工程表述错误的选项是A企业的应付票据如果到期不能支付,不只会影响企业的信誉,影响以后资金的募集,而且还会招致银行的罚款B应付账款属于企业的一种短期资金来源,信用期一般在30~60天,而旦一般不用支付利息C对企业来说,预收账款越多越好D职工退休后货币性收入和非货币性福利由社保机构统一管理,不计入企业应付职工薪酬11.下面方法中常用于因素分析的是A比较分析法B比率分析法C连环替代法D平衡分析法12.下面有关资产负债表工程表述错误的选项是A企业持有投资性房地产的目的是赚取租金或资木增值,或二者兼而有之B为生产商品、提供劳务或者经营管理而持有的房地产属于固定资产C对于无法预见为企业带来经济利益期限的无形资产不应摊销D企业应当根据与固定资产有关的造价合理选择固定资产折旧方法。

财务报表英文术语

Prepaid and ddferrsd exchange profit

底他负值含计

Total other liabilities

負債合计

Total liabilities

所有者枳益

Investor's equity

资本慈颗(貨币名称及金粒〉Authorized capital)

实收资本(外币金額期末数>

5成入固定贤产元;

6•本年支付的进口环节噸金

Not es:

1.Maierials processed on commission ;

2.Goods in consignment

3.Good hlad in our custod ;

4.Ck>ntingemt Uadilty Incurred by discounted notes recaivabla

6Jmport tas baid this year ¥;

7-Bal: Balance: B.;Y Baginning of Yfear:E^P:End of period

8_* Monetary unit and amount女Amo uni of foreign currency at end of por

产从帯信利润

Profit on sales

如其他业务利润

Add: profit from olh&r operations

营业利润

Operating profit

加!投资收益

Add: Income on investment

加:营业外枚入

Add: Non-oporatlng Income

浦:营业外支出ຫໍສະໝຸດ 4_ih企业魚责的应收奈据贴现 5一稲入囚定黄产元;

(2021年整理)财务报表词汇-中英对照

(完整)财务报表词汇-中英对照编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)财务报表词汇-中英对照)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)财务报表词汇-中英对照的全部内容。

1财务报表示例一、财务报表I. Financial Statements1、合并资产负债表1。

Consolidated Balance Sheet编制单位:Name of enterprise:2016 年03 月31 日March 31, 2016单位:元Unit: Yuan2、合并利润表2. Consolidated Income Statement单位:元Unit: YuanIn case of enterprise merger under the same control, the merged party had a net profit: 0.00 Yuan before being merged and 0。

00 Yuan in prior period.3、合并现金流量表3. Consolidated Cash Flow Statement单位:元10Unit: Yuan14会计科目中英文对照(北京市审计局发布)15161920。

财务报表英文翻译大全(含资产负债表现金流量表利润表等等)

资产负债表Balance Sheet编制单位: _____ 年 ________ 月________ ____ 日单位: 元Prepared by: Month: D ate:Year Monetary unit:利润表Income Statement编制单位:_____ 年_____ 月_________ 日单位: 元Prepared by: Month: Date:Year Monetary unit: RMB Yuan资产减值准备明细表Statement of Provision for Impairment of Assets 编制单位:年度单位: 元注:根据财会[2003]10 号文件规定,此表已变动,请参见第404-407 页。

Note: This statement has been revised according to CaiKuai [2003] No. 10 by the Ministry of Finance. Please refer to page 404 to 407 for details.所有者权益(或股东权益)增减变动表Statement of Changes in Owner ' s (Stockholder ' s) Equity 编制单位:年度单位: 元应交增值税明细表VAT Payable Movement Table编制单位:年度单位: 元利润分配表Statement of Profit Distribution编制单位:年度单位: 元分部报表(业务分部)Business Segment Statement编制单位:年度单位: 元Prepared by: Period: ___________________________________________________ Monetary unit: RMB Y uan分部报表(地区分部)Geographical Segment Statement编制单位:年度单位: 元Prepared by: Period: ___________________________________________________ Monetary unit: RMB Y uan不可见预费contingencies 信用证死卷dead LCCover pool 担保池Pfandbrief 抵押债券提货担保shipping guarantee 押品小类collateral subdivision 准贷证approved loan letter 平息flat rate CAC Contributory asset charge:资产必要报酬CAPM Capital Asset Pricing Model:资本资产定价模型CU Currency unit:货币单位DCF Discounted cash flow:折现现金流EBIT Earnings before interest and tax:息税前利润EBITDA Earnings before interest, tax, depreciation and amortization:息税、折旧、摊销前利润GN Guidance Note:评估指南IFRS International Financial Reporting Standard:国际财务报告准则IPR&D In-process Research and Developmen:t 研发投入IVS International Valuation Standard:国际评估准则PFI Prospective financial information:预期财务信息US GAAP US Generally Accepted Accounting Principles:美国公认会计准则WACC Weighted average cost of capita:l 加权平均资本成本WARA Weighted average return on asse:ts 加权平均资产回报Compound Annual Growth Rate 年均复合增长率Cost of Goods Sold 已售商品成本Incremental-Cashflow 增量现金流量Multi-Period-Excess-Earnings 多期超额收益法Relief-from-Royalty 权利金节省法Net operating profit less adjusted tax 税后净营业利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《小企业会计准则2011》第九章财务报表(B)第八十三条经营活动*** (2)一、经营活动的定义、现金流量的列报方法---------------------------------------------2三、经营活动现金流量的组成项目及其构成内容---------------------------------------3 第八十四条投资活动*** (6)一、投资活动的定义------------------------------------------------------------------------------7二、投资活动现金流量的组成项目及其构成内容---------------------------------------7 第八十五条筹资活动*** (10)一、筹资活动的定义-----------------------------------------------------------------------------10二、筹资活动现金流量的组成项目及其构成内容--------------------------------------11本条规定应用举例--------------------------------------------------------------------------------11 第八十六条附注*** (13)一、附注的定义、披露的顺序及内容-----------------------------------------------------14二、执行中应注意的问题----------------------------------------------------------------------22本条规定应用举例--------------------------------------------------------------------------------23 第八十七条小企业应当根据***编制财务报表 (24)财务报表的编制依据----------------------------------------------------------------------------25 第八十八条小企业对会计政策变更***应当采用未来适用法进行会计处理 (26)会计政策变更的内涵及会计处理-----------------------------------------------------------27 会计估计变更的内涵及会计处理-----------------------------------------------------------30 会计差错的内涵及会计差错更正的会计处理-------------------------------------------31 本条规定应用举例-------------------------------------------------------------------------------33第八十三条经营活动,是指小企业投资活动和筹资活动以外的所有交易和事项。

小企业经营活动产生的现金流量应当单独列示反映下列信息的项目:(一)销售产成晶、商品、提供劳务收到的现金;(二)购买原材料、商品、接受劳务支付的现金;(三)支付的职工薪酬;(四)支付的税费。

条文主旨本条是关于经营活动的定义及其现金流量组成项目的规定。

条文背景《企业会计准则第31号一一现金流量表》第八条和第十条规定:“经营活动,是指企业投资活动和筹资活动以外的所有交易和事项。

经营活动产生的现金流量至少应当单独列示反映下列信息的项目:(一)销售商品、提供劳务收到的现金;(二)收到的税费远还;(三)收到其他与经营活动有关的现金;(四)购买商品、接受劳务支付的现金;(五)支付给职工以及为职工支付的现金;(六)支付的各项税费;(七)支付其他与经营活动有关的现金。

”本准则根据小企业的实际情况对经营活动现金流量的组成项目进行了适当简化,但在经营活动的认定上与企业会计准则相一致。

条文解读本条的规定,可以从以下几个方面来理解:一、经营活动的定义各类小企业由于行业特点不同,对经营活动的认定存在一定差异。

对于工业和批发业、零售业的小企业而言,经营活动主要包括销售商品、提供劳务、购买商品、接受劳务、支付职工薪酬和交纳税费等。

需要说明的是,现金流量表中的经营活动有其特定的含义,不同于我们大家通常所讲的某企业的日常经营活动的概念,是相对于投资活动和筹资活动而言的,实际上是一个兜底的概念,即小企业日常发生的各种活动(体现为交易和事项)在对其发生的现金流量进行认定时,只要不属于投资活动和筹资活动,则应全部认定为经营活动。

也可理解为,小企业的投资活动、筹资活动和经营活动共同构成了其日常生产经营活动。

二、经营活动现金流量的列报方法经营活动现金流量的列报方法通常有两种:一是直接法,二是间接法。

所谓直接法,是指按照现金收入和现金支出的主要类别直接反映小企业经营活动产生的现金流量,如销售产成品、商品、提供劳务收到的现金;购买原材料、商品、接受劳务支付的现金等就是按现金收入和支出的类别直接反映的。

在直接法下,一般是以利润表中的营业收入为起算点,调节与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。

所谓间接法,是指以净利润为起算点,调整不涉及现金的收入、费用、营业外收支等有关项目,剔除投资活动、筹资活动对现金流量的影响,据此计算出经营活动产生的现金流量。

由于净利润是按照权责发生制原则确定的,且包括了与投资活动和筹资活动相关的收益和费用,将净利润调节为经营活动现金流量,实际上就是将按权责发生制原则确定的净利润调整为现金净流入,并剔除投资活动和筹资活动对现金流量的影响。

采用直接法编报的现金流量表,便于分析小企业经营活动产生的现金流量的来源和用途,预测小企业现金流量的未来前景;采用间接法编报现金流量表,便于将净利润与经营活动产生的现金流量净额进行比较,了解净利润与经营活动产生的现金流量差异的原因,从现金流量的角度分析净利润的质量。

因此,为了更直观地反映小企业经营活动产生的现金流量,增强现金流量相关信息的可理解性,同时也减轻小企业信息披露的负担,本准则在经营活动现金流量的列报上采用了直接法,而没有采用间接法。

三、经营活动现金流量的组成项目及其构成内容小企业经营活动产生的现金流量包括以下项目:(一)“销售产成品、商品、提供劳务收到的现金”项目,反映小企业本期(月或季、年,下同)销售产成品、商品、提供劳务收到的体现销售收入的现金。

该项目的金额主要由以下5部分构成:1. 本期销售产成品收到的现金,主要是针对工业类小企业而言的,包括销售产成品、半成品收到的现金。

2. 本期销售商品收到的现金,主要是针对批发业类和零售业类小企业而言的。

3. 本期提供劳务收到的现金。

4. 本期收到前期销售产成品、商品、提供劳务的现金。

5. 本期预收的货款等。

但是,需要说明的有四点,一是销售材料收到的现金也构成该项目的内容。

二是代购代销业务收到的现金也构成该项目的内容。

三是销售产成品、商品、提供劳务收到的增值税销项税额不构成该项目的内容,而应属于“收到其他与经营活动有关的现金”项目的构成内容。

四是如果在本期因退回销售(包括本期销售和前期销售)的产成品和商品而支付的现金,应从该项目中扣除。

(二)“收到其他与经营活动有关的现金”项目,反映小企业除“销售产成品、商品、提供劳务收到的现金””项目以外,收到的其他与经营活动有关的现金。

该项目的金额主要由以下6部分构成:1.收到的增值税销项税额。

2.收到的各种税费返还及政府补助的其他现金。

3.经营租赁收到的现金(体现为租金收入)。

4.由个人赔偿的现金收入和保险理赔的现金收入。

5.收到捐赠的现金。

6.收取的押金、保证金、违约金等。

(三)“购买原材料、商品、接受劳务支付的现金”项目,反映小企业本期购买原材料、商品、接受劳务支付的体现购货款的现金。

该项目的金额主要由以下5部分构成:1. 本期购买原材料支付的现金,主要是针对工业类小企业而言的,包括购买原材料、周转材料支付的现金以及委托加工材料等支付的现金。

2. 本期购买商品支付的现金,主要是针对批发业类和零售业类的小企业而言的,包括购买商品支付的现金以及委托加工商品等支付的现金。

3. 本期接受劳务支付的现金。

4. 本期支付前期购买原材料、商品、接受劳务的未付款项。

5. 本期支付的预付款项等。

但是,需要说明的有四点,一是购买原材料、商品、接受劳务支付的增值税进项税额不构成该项目的内容,而应属于“支付的税费”项目的构成内容。

二是如果在本期因发生购货退回收到的现金,应从该项目中扣除。

三是支付的已资本化在存货中的借款费用不构成该项目的内容,而应属于“偿还借款利息支付的现金”项目的构成内容。

四是代购代销业务支付的现金也构成该项目的内容。

(四)“支付的职工薪酬”项目,反映小企业本期向职工支付的薪酬。

该项目的金额主要由以下7部分构成:1. 支付给职工的职工工资、奖金、津贴和补贴。

2. 支付给职工或用于职工的职工福利费。

3. 支付给社会保险机构的医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费。

4. 支付给住房公积金管理机构的住房公积金。

5. 支付的或用于职工的工会经费和职工教育经费。

6. 因解除与职工的劳动关系给予的现金补偿。

7. 其他与获得职工提供的服务相关而支付的现金等。

需要说明的是,这里的职工包括小企业中从事在建工程的人员和从事无形资产开发项目的人员。

(五)“支付的税费”项目,反映小企业本期支付的税费,包括增值税、消费税、营业税、城市维护建设税、企业所得税、资源税、土地增值税、城镇土地使用税、房产税、车船税和教育费附加、印花税、矿产资源补偿费、排污费等。

该项目的金额主要由以下3部分构成:1.本期发生并支付的税费。

2.本期支付以前各期发生的税费。

3.本期预交的税金等。

但是,需要说明的有三点,一是支付的税收滞纳金也构成该项目的内容。

二是代扣代缴的个人所得税也构成该项目的内容。

三是本期退回的增值税、所得税等税费不构成该项目的内容,而应属于“收到其他与经营活动有关的现金”项目的构成内容。

(六)“支付其他与经营活动有关的现金”项目,反映小企业除“购买原材料、商品、接受劳务支付的现金”项目、“支付的职工薪酬”项目和“支付的税费”项目以外,本期支付的其他与经营活动有关的现金。

该项目的金额主要由以下10部分构成:1. 支付的商品维修费。

2. 在销售商品过程中支付的运输费、装卸费、包装费、保险费。