成本会计练习品种法及答案

成本会计练习品种法及答案

<<成本会计>>练习七资料:某企业设有一个基本车间和供电、锅炉两个辅助车间,大量生产甲、乙两种产品,根据生产特点和管理要求,采用品种法计算产品成本。

有关成本计算资料如下: 1、 月初在产品成本甲产品月初在产品成本为40000元,其中直接材料20000元,直接人工12000元,制造费用8000元;乙产品无月初在产品成本。

2、 本月生产数量甲产品本月实际生产工时40500小时,本月完工800件,月末在产品400件,在产品原材料已全部投入,加工程度为50%。

乙产品本月实际生产工时为27000小时,本月完工500件,月末无在产品。

供电车间本月供电306000度,其中锅炉车间30000度,产品生产200000度、基本生产车间一般消耗10000度,厂部管理部门消耗66000度锅炉车间本月供气14500立方米,其中供电车间1000立方米,基本生产车间10000立方米,厂部管理部门3500立方米。

3、本月发生生产费用(1)本月发出材料汇总表如下 发出材料汇总表 材料类别:原材料 ××××年×月 单工资及福利汇总表 (3)本月应提折旧费49000元,其中基本生产车间30000元,供电车间6000元,锅炉车间5000元,厂部管理部门8000元。

(4)本月以银行存款支付相关费用(修理费)5000元,其中基本生产车间2000元,供电车间1200元,锅炉车间800元,厂部管理部门1000元。

(5)本月以现金支付的费用为6000元,其中基本生产车间办公费1400元、供电车间办公费400元、锅炉车间办公费200元、修理费800元,厂部管理部门办公费600元、差旅费2600元。

(6)本月以银行存款支付的费用为71000元,其中,基本生产队车间水费2000元、办公费1000元,供电车间外购电力和水费40000元,锅炉车间水费20000元,办公费800元、修理费1200元,厂部管理部门办公费1800元、差旅费4000元、招待费200元。

品种法习题(附答案)

5 000 1 200 8 000 14 200

4 000 400 300 4 700

2 000 400 1 700 4 100

11 000 2 000 10 000 23 000

、本月供电车间提供电力2 000千瓦,其中为甲产品提供电力800千瓦,为乙产品提

根据分配表5 37 800 37 800

6 5 292 5 292

8 4 450 4 450

根据分配表10 19 355.29 19 355.29

生产费用合计 96 655 43 646 19 542.29 159843.29

完工产品产量 520

127 360 50 000 0.4 20 000 147 360

机物料 消耗 5 000 5 000

机物料

6 000 6 000

138 360 20 000 158 360

5 2009年10月 单位:元

4 2009年10月 单位:元

成本或费

直接计入 分配计入 合计 分配标准 分配率 金额

甲产品 直接材料 48 800 19 200 7 680 56 480 乙产品 直接材料 78 560 30 800 12 320 90 880

14 600 84 000 98 600

6 2009年10月 单位:元

成本或费用

工资总额 计提比例(14%) 金额

甲产品 直接人工 46 200 14 6 468 乙产品 直接人工 37 800 14 5 292

根据该厂的生产特点和管理要求,采用品种法计算

企业设有一个基本生产车间,生产甲、乙两种产品,设有一个辅助生产车间——

品种法练习题答案(供参考)

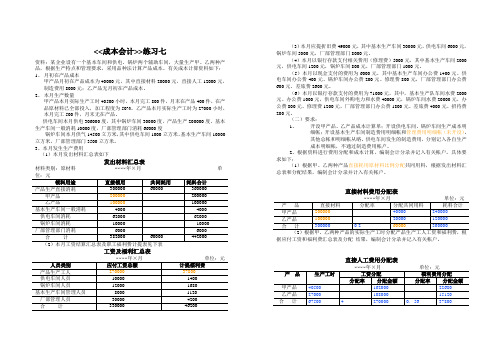

一、品种法练习题:1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%,月末在产品本钱按约当产量比例法计算。

月初在产品资料如下表甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100件乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180件2.本月两种产品一路领用A材料94500元,按定额比例分派,甲产品A材料消耗定额50千克,乙产品A材料消耗定额40千克;甲产品直接领用B材料85000元,乙产品直接领用B材料65000元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800元;厂级管理部门耗用D材料15000元。

材料费用分派表一路耗用材料按消耗定额比例来分派。

A材料费用分派率=A材料费用÷(甲产品A材料消耗定额+乙产品A材料消耗定额)=94500÷(40+50)=1050编制材料费用分派的会计分录:借:大体生产本钱——甲产品137500——乙产品107000辅助生产本钱——机修车间5800制造费用——大体生产车间20000管理费用15000贷:原材料——A材料94500——B材料150000——C材料25800——D材料150003.两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月大体生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%。

工资福利费用分派表生产本钱工资费用分派率=生产工人工资÷甲乙工时=612000÷(32000+28000)=10.2编制工资及福利费分派的会计分录:借:大体生产本钱——甲产品372096——乙产品325584辅助生产本钱——机修车间4218制造费用——大体生产车间17100管理费用34200贷:应付职工薪酬——工资660700——福利费924984提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

成本核算实务第二章 成本核算的品种法 习题答案

第二章成本核算的品种法【职业能力训练】一、单项选择题1、C2、C3、C4、D5、B6、C7、A8、B9、B 10、A 11、B 12、A 13、D 14、B 15、D 16、 B17、B 18、B 19、A 20、D 21、B 22、A 23、D 24、B 25、B 26、D 27、C 28、C 29、B 30、A二、多项选择题1、ACE2、BCD3、ABCDE4、AD5、ACE6、BDE7、ABDE8、BCDE9、ABCDE 10、BD 11、ADE 12、CD 13、AB 14、BC 15、BC三、判断题1、√2、√3、×4、×5、√6、×7、√8、×9、×10、√ 11、√ 12、√ 13、×14、× 15、× 16、× 17、× 18、√ 19、× 20、×四、业务分析题业务题(一)表1 材料费用分配表(定额耗用量比例分配法)2014年9月业务题(二)表2 材料费用分配法(定额费用比例分配法)2014年9月业务题(三)(1)以21.75天计算日工资=2240/21.75=102.99元/天李强本月应付标准工资=2240-1×102.99-2×102.99×20%=2095.81元以20.83天计算日工资=2240/20.83=107.54元/天李强本月应付标准工资=2240-1×107.54-2×107.54×20%=2089.44元(2)以21.75天计算,李强本月实发工资=2095.81+540+600+100-30-200-330=2775.81元以20.83天计算,李强本月实发工资=2089.44+540+600+100-30-200-330=2769.44元业务题(四)业务题(五)工资结算汇总表2014年9月工资费用分配表会计分录:借:基本生产成本——甲产品13055.24——乙产品10384.76——丙产品22198辅助生产成本4920制造费用——一车间2750二车间2570管理费用10355销售费用360贷:应付职工薪酬——工资66593业务题(六)辅助生产费用分配表(直接分配法)2014年9月会计分录:借:基本生产成本——甲产品 6630——乙产品 8840制造费用——一车间 13942.00——二车间 11065.20管理费用 9622.80贷:辅助生产成本——供电车间 22100——供水车间 28000业务题(七)辅助生产费用分配表(交互分配法)2014年9月会计分录:(1)交互分配借:辅助生产成本——供电车间 2240.00——供水车间 2009.10贷:辅助生产成本——供电车间 2009.10——供水车间 2240.00 (2)对外分配借:基本生产成本——甲产品 6699.30——乙产品 8932.40制造费用——一车间 13860.08——二车间 10998.74管理费用 9609.48贷:辅助生产成本——供电车间 22330.90——供水车间 27769.10业务题(八)辅助生产费用分配表(计划成本分配法)2014年9月会计分录:借:辅助生产成本——供电车间 2400——供水车间 1800基本生产成本——甲产品 5400——乙产品 7200制造费用——一车间13440.00——二车间10680.00管理费用8880.00贷:辅助生产成本——供电车间19800.00——供水车间30000.00 借:管理费用 4500辅助生产成本——供水车间 200贷:辅助生产成本——供电车间 4700业务题(九)制造费用分配表会计分录:借:基本生产成本——甲产品 7500——乙产品 12500——丙产品 10000贷:制造费用——铸造车间 30000业务题(十)(1)年度计划分配率=60000/(2000×4+4000×3)=3制造费用分配表2014年9月(2)差额=56000-54000=2000元差异率=2000/54000=0.0370甲产品应分配差异额=24000×0.0370=888元乙产品应分配差异额=2000-888=1112元(3)会计分录:借:基本生产成本——甲产品 1200——乙产品 1620贷:制造费用 2820借:基本生产成本——甲产品 888——乙产品 1112贷:制造费用 2000业务题(十一)废品损失计算表会计分录:(1)借:废品损失——甲产品 5550贷:基本生产成本——甲产品(直接材料)2400——甲产品(直接人工)1800——甲产品(制造费用)1350(2)借:原材料 1000其他应收款 800贷:废品损失——甲产品 1800(3)借:基本生产成本——甲产品(废品损失)3750贷:废品损失——甲产品 3750业务题(十二)产品成本计算单产品:甲产品产量:1000件 2014年9月单位:元业务题(十三)产品成本计算单产品:高粱酒产量:50吨 2014年9月单位:业务题(十四)业务题(十五)业务题(十六)产品成本计算单产品:A产品产量:2000件 2014年9月单位:元业务题(十七)产品成本计算单产品:E产品产量: 2014年9月单位:元业务题(十八)成本计算单五、仿真实训注:分配率计算保留小数点后两位,第三位四舍五入。

品种法计算例题

品种法计算例题1.某企业下设有一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目进行核算。

1、2007年10月份生产车间发生的经济业务如下:(1)基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料 15000元,甲、乙产品共同耗用的C材料20000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000公斤,乙产品的定额消耗量为1000公斤),车间耗用的消耗性材料5000元;辅助生产车间领料6000元;共计56000元。

(2)基本生产车间本月报废低值易耗品一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

(3)基本生产车间的工人工资20000元(按甲、乙产品耗用生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时),管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

(4)按照工资费用的14%计提职工福利费。

(5)基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

(6)基本生产车间发生其他支出4540元;辅助生产车间发生其他支出3050元;共计7590元,均通过银行办理转账结算。

2、辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

3、基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

4、甲产品的原材料在生产开始时一次投入,直接材料费用按产成品和月末在产品数量的比例进行分配,直接人工费用和制造费用采用约当产量比例法进行分配。

品种法练习题

品种法练习题一、选择题(每题2分,共10分)1. 品种法是一种适用于生产过程连续、产品品种单一或少数几种的工业企业的成本核算方法。

以下哪个选项不是品种法的特点?A. 适用于生产过程连续的企业B. 适用于产品品种单一或少数几种的企业C. 适用于生产过程不连续的企业D. 适用于产品品种多样化的企业2. 在品种法下,成本核算的步骤不包括以下哪一项?A. 确定成本核算对象B. 归集生产成本C. 分配生产成本D. 计算产品销售利润3. 品种法下,成本核算的直接对象是:A. 生产车间B. 产品品种C. 生产工序D. 产品批次4. 品种法下,成本核算的直接目的是什么?A. 确定企业利润B. 确定产品成本C. 确定销售收入D. 确定生产效率5. 品种法下,成本核算的间接目的不包括:A. 提高产品质量B. 降低产品成本C. 提高生产效率D. 确定产品定价二、填空题(每空1分,共10分)6. 品种法下,成本核算的第一步是________,即确定成本核算的对象。

7. 成本核算的第二步是________,将所有与产品生产相关的费用归集到成本核算对象上。

8. 成本核算的第三步是________,将归集的成本在不同产品之间进行分配。

9. 品种法下,成本核算的直接目的是________,而间接目的包括________、________和________。

10. 品种法适用于________的工业企业,不适用于________的工业企业。

三、计算题(每题5分,共20分)11. 某企业采用品种法进行成本核算,本月生产A产品100件,B产品200件。

A产品单位成本为50元,B产品单位成本为30元。

本月共发生直接材料费20000元,直接人工费15000元,制造费用5000元。

请计算A产品和B产品本月的总成本。

12. 假设上题中,A产品和B产品本月的总成本已经计算出来,分别为5000元和15000元。

本月A产品销售了80件,B产品销售了150件。

品种法练习题及答案详解

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转 财 务 科主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12 社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的记账凭证;(4)根据记账凭证登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制记账凭证;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

成本会计综合实训(品种法练习题和答案)

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3 月31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录 ② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的会计分录;(4)根据会计分录登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制会计分录;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

品种法练习(含答案)

成本计算的品种法作业题1某企业下设一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”的账户进行核算。

(1)200×年10月份发生的经济业务如下:①基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用C材料20000元(按甲乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000千克,乙产品的定额消耗量为1000千克),车间耗用的消耗性D材料5000元;辅助生产车间领D材料6000元;②基本生产车间本月报废周转材料一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

③基本生产车间的工人工资20000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时)管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

按照工资费用的14%计提职工福利费。

④基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

⑤基本生产车间发生其他费用支出4540元;辅助生产车间发生其他费用支出3050元;共计7590元,均通过银行转账结算。

(2)辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(3)甲产品的原材料在生产开始一次投入,生产费用采用约当产量比例法进行分配。

甲产品本月完工产成品1000件,月末在产品400件,完工率为40%。

成本会计09品种法习题答案

9品种法练习题习题一、1、目的:练习产品成本计算的品种法。

2、资料:富通公司是大量大批单步骤生产的企业,企业只设有一个基本生产车间,没有辅助生产车间,生产A 、B 两种产品,产品只经过一个生产步骤加工完成。

8月份有关产量、发生的生产成本等资料 如表9.16、表9.17所示。

表9.16产量资料表9.17期初在产品成本资料分配率=200000.00+(100+10+100+10X50%)=930.23(元/件) A 产品应负担材料费用=(100+10)X930.23=102325.30(元)B 产品应负担材料费用=200000.00-102325.30=97674.70(元) B 产品应负担人工费用=15000.00-6000.00=9000.00(元)借:生产成本一一A 产品6000.00——B 产品9000.00制造费用5000.00 管理费用8000.00贷:应付职工薪酬28000.003、其他费用的归集和分配产品水电费的分配率=20600.00+(2000+3000)=4.12(元/小时)A 产品应负担水电费用=2000X4.12=8240.00(元)B 产品应负担水电费用=20600.00-8240.00=12360.00(元)借:生产成本一一A 产品8240.00——B 产品12360.00制造费用一一折旧50000.00——办公费用500.00借:生产成本一一A 产品B 广品制造费用 管理费用 贷:原材料2、人工费用的归集和分配分配率=15000.00+(2000 A 产品应负担人工费用 102325.30 97674.70 3000.00 2000.00205000.00+3000)=3(元/小时)=2000X3=6000.00(元)——水电费用500.00管理费用一一折旧20000.00——办公费用1500.00——水电费用600.00贷:其他应付款——办公费用22600.00——水电费用1100.00累计折旧70000.004、制造费用的归集和分配制造费用发生总额=3000.00+5000.00+50000.00+500.00+500.00=59000.00(元)分配率=59000.00+(2000+3000)=11.80(元/小时)A产品应负担制造费用=2000X11.80=23600.00(元)B产品应负担制造费用=59000.00-23600.00=35400.00(元)借:生产成本一一A产品23600.00——B产品35400.00贷:制造费用59000.005、月末完工产品与在产品生产成本采用账表合一计算法:生产成本明细账完工产品:100件投料方式:一次投料在产品:10件在产品完工程度:50%产品名称:A产品单位:元生产成本明细账完工厂品:100件投料方式:陆续投料在产品:10件在产品完工程度:60%产品名B产品单位:元6、编制产品成本汇总表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

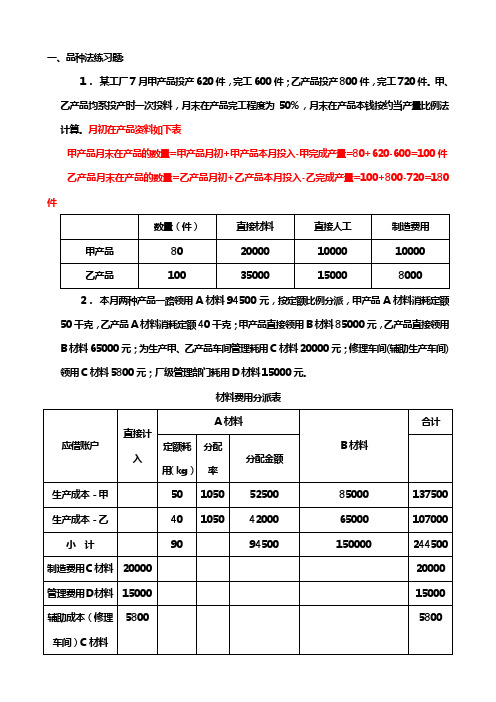

<<成本会计>>练习七

资料:某企业设有一个基本车间和供电、锅炉两个辅助车间,大量生产甲、乙两种产品,根据生产特点和管理要求,采用品种法计算产品成本。

有关成本计算资料如下: 1、 月初在产品成本

甲产品月初在产品成本为40000元,其中直接材料20000元,直接人工12000元,制造费用8000元;乙产品无月初在产品成本。

2、 本月生产数量

甲产品本月实际生产工时40500小时,本月完工800件,月末在产品400件,在产品原材料已全部投入,加工程度为50%。

乙产品本月实际生产工时为27000小时,本月完工500件,月末无在产品。

供电车间本月供电306000度,其中锅炉车间30000度,产品生产200000度、基本生产车间一般消耗10000度,厂部管理部门消耗66000度

锅炉车间本月供气14500立方米,其中供电车间1000立方米,基本生产车间10000立方米,厂部管理部门3500立方米。

3、本月发生生产费用

(1)本月发出材料汇总表如下 发出材料汇总表 材料类别:原材料 ××××年×月 单

工资及福利汇总表 (3)本月应提折旧费49000元,其中基本生产车间30000元,供电车间6000元,

锅炉车间5000元,厂部管理部门8000元。

(4)本月以银行存款支付相关费用(修理费)5000元,其中基本生产车间2000元,供电车间1200元,锅炉车间800

元,厂部管理部门1000元。

(5)本月以现金支付的费用为6000元,其中基本生产车间办公费1400元、供电车间办公费400元、锅炉车间办公费200元、修理费800元,厂部管理部门办公费600元、差旅费2600元。

(6)本月以银行存款支付的费用为71000元,其中,基本生产队车间水费2000元、办公费1000元,供电车间外购电力和水费40000元,锅炉车间水费20000元,办公费800元、修理费1200元,厂部管理部门办公费1800元、差旅费4000元、招待费200元。

(二)要求: 1、 开设甲产品、乙产品成本计算单;开设供电车间、锅炉车间生产成本明

细帐;开设基本生产车间制造费用明细帐和管理费用明细帐(未开设)。

其他总帐和明细帐从略。

供电车间发生的制造费用,分别记入各自生产成本明细帐,不通过制造费用帐户。

2、根据资料进行费用分配和成本计算,编制会计分录并记入有关帐户。

具体要求如下: (1)根据甲、乙两种产品直接耗用原材料比例分配共同用料,根据发出材料汇总表和分配结果,编制会计分录并计入有关帐户。

直接材料费用分配表

据应付工资和福利费汇总表及分配 结果,编制会计分录并记入有关帐户。

直接人工费用分配表

(3)编制计提本月折旧的会计分录并记入有关帐户。

(4)编制本月以银行存款支付费用的会计分录并记入有关帐户。

(5)编制本月以现金支付费用的会计分录并记入有关帐户。

(6)编制本月银行存款支付费用的会计分录并记入有关帐户

(7)编制本月辅助生产费用分配表(计划成本分配法)和产品生产用电分配表(生产工时分配法)。

辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米4.60元,成本差异计入管理费用;根据产品生产用电分配表和辅助生产费用分配表,编制会计分录并计入有关帐户。

(8)编制基本生产车间制造费用分配表(生产工时分配法),根据分配的结果编制会计分录并计入有关帐户。

(9)采用约当产量法计算甲产品月末在产品成本,编制结转甲、乙两种产品完工产品成本的会计分录。

辅助生产成本明细帐

辅助生产成本明细帐

辅助生产费用分配表

产品生产用电分配表

制造费用明细帐

制造费用分配表

产品成本计算单

产品成本计算单。