广西省船舶修理及拆船行业企业排名统计报告

船舶工业全球船舶制造商排名

船舶工业全球船舶制造商排名船舶工业一直是全球经济中的重要组成部分,为国际贸易和海洋运输提供了必不可少的交通工具。

在这个行业中,船舶制造商扮演着关键角色。

他们负责设计、建造和维护各种类型的船只,从商业货船到豪华游艇,从军用舰艇到海洋科研船。

那么,让我们来看看全球船舶制造商的排名。

1. 中国船舶重工集团公司(China Shipbuilding Industry Corporation,简称CSIC)作为全球最大的船舶制造商之一,中国船舶重工集团公司在世界各地享有盛誉。

该公司拥有广泛的产品线,包括商业船舶、军用舰艇、海洋工程装备等。

其高质量的产品和先进的技术使其成为全球市场的主导者。

2. 三菱重工业(Mitsubishi Heavy Industries,简称MHI)作为日本最大的船舶制造商,三菱重工业在全球船舶工业中扮演着重要角色。

该公司致力于高效能船舶的研发和制造,其产品范围涵盖商业船舶、军用舰艇和海洋工程装备等。

三菱重工业以其可靠性和创新性在全球市场上享有盛誉。

3. 韩国现代重工业(Hyundai Heavy Industries,简称HHI)韩国现代重工业是全球最大的船舶制造商之一,总部位于韩国。

该公司生产各种类型的船舶,包括商业船舶、军用舰艇和海洋工程装备。

韩国现代重工业以其高质量的产品和先进的技术在全球市场上独占鳌头。

4. 意大利费拉里奥(Fincantieri)作为欧洲最大的船舶制造商之一,意大利费拉里奥在全球船舶工业中占据重要地位。

该公司专注于建造豪华游艇和商业船舶,其产品以其精湛的工艺和豪华的设计而闻名。

5. 美国通用动力(General Dynamics)美国通用动力是全球领先的船舶制造商之一,总部位于美国。

该公司致力于建造军用舰艇和海洋工程装备,其产品以其创新性和高度自动化的生产流程而闻名。

以上仅是全球船舶制造商中的一小部分,还有许多其他公司也在这个行业中扮演着重要角色。

例如,日本的川崎重工业、韩国的大宇造船海洋工程、德国的汉莎造船等。

桂林漓航船舶制造有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告桂林漓航船舶制造有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:桂林漓航船舶制造有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分桂林漓航船舶制造有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务;船舶维修;船舶设计制图;室内装修设计;销1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

2012我国船舶业发展研究报告

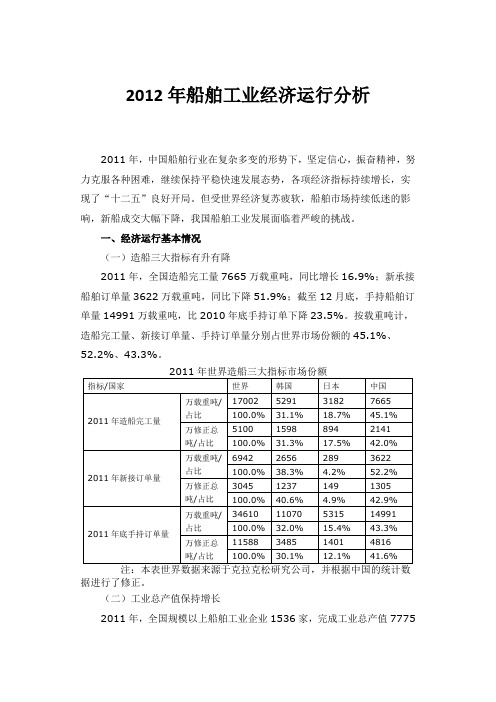

2012年船舶工业经济运行分析2011年,中国船舶行业在复杂多变的形势下,坚定信心,振奋精神,努力克服各种困难,继续保持平稳快速发展态势,各项经济指标持续增长,实现了“十二五”良好开局。

但受世界经济复苏疲软,船舶市场持续低迷的影响,新船成交大幅下降,我国船舶工业发展面临着严峻的挑战。

一、经济运行基本情况(一)造船三大指标有升有降2011年,全国造船完工量7665万载重吨,同比增长16.9%;新承接船舶订单量3622万载重吨,同比下降51.9%;截至12月底,手持船舶订单量14991万载重吨,比2010年底手持订单下降23.5%。

按载重吨计,造船完工量、新接订单量、手持订单量分别占世界市场份额的45.1%、52.2%、43.3%。

据进行了修正。

(二)工业总产值保持增长2011年,全国规模以上船舶工业企业1536家,完成工业总产值7775亿元,同比增长22.2%,增幅下降3.0个百分点。

其中船舶制造业5983亿元,同比增长22.5%,增幅下降1.4个百分点;船舶配套业909亿元,同比增长30.7%,增幅提高5.2个百分点;船舶修理及拆船业811亿元,同比增长13.6%,增幅下降17.3个百分点。

(三)船舶出口继续增长2011年,我国造船企业完工出口船6255万载重吨,同比增长18%;新承接出口船订单2767万载重吨,同比下降51.5%;手持出口船舶订单13672万载重吨,比2010年底手持订单下降17.5%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的81.6%、76.4%和91.2%。

2011年,全国规模以上船舶工业企业完成出口交货值3196亿元,同比增长13.4%。

其中,船舶制造业2741亿元,同比增长14.5%;船舶配套业100亿元,同比增长10.4%;船舶修理及拆船业308亿元,同比增长6.2%。

2011年1~11月,船舶出口金额397.8亿美元,同比增长8%。

我国船舶产品出口到175个国家和地区,亚洲和欧洲仍是出口的主要市场,其中向亚洲出口199.3亿美元,占比50.1%,向欧洲出口88.1亿美元,占比22.1%。

2011年1-7月全国船舶工业经济运行情况

2011年1-7月全国船舶工业经济运行情况第一篇:2011年1-7月全国船舶工业经济运行情况2011年1-7月全国船舶工业经济运行情况2011年1-7月份,我国船舶工业经济运行平稳增长,但受国际航运市场持续低迷的影响,船舶行业新船成交量萎缩的局面未能得到改善、企业生产经营面临的诸多困难依然存在。

一、经济运行的基本情况1、造船完工量小幅增长、新承接船舶订单下降2011年1-7月,全国造船完工3846万载重吨,同比增长9.3%,其中7月当月完工753万载重吨,累计和月度完工量均创出历史新高;新承接船舶订单2358万载重吨,同比下降29.2%。

7月份我国造船完工753万载重吨,而新船订单仅198万载重吨,比当月造船完工量少555万载重吨。

由于造船完工量已连续9个月超过同期新接订单量,企业手持船舶订单量继续下落。

截至7月底,全国手持船舶订单17608万载重吨,比上年同期下降6.4%,比2010年底下降10.1%。

2、工业总产值继续增长1-7月份,全国规模以上船舶工业企业1523家,完成工业总产值4431亿元,同比增长25.6 %。

其中船舶制造业3446 亿元,同比增长26.1 %;船舶配套业510 亿元,同比增长30.7 %;船舶修理及拆船业433 亿元,同比增长15.5 %。

3、船舶出口保持增长2011年1-7月,全国完工出口船舶3246万载重吨,占全国造船总量的84.4%;新承接出口船订单1829万载重吨,占新接订单总量的77.6%;手持出口船舶订单14966万载重吨,占全部手持订单总量的85%。

规模以上船舶工业企业完成出口交货值1883亿元,同比增长18.9%。

其中,船舶制造业1629 亿元,同比增长19.7 %;船舶配套业57 亿元,同比增长13.8 %;船舶修理及拆船业170亿元,同比增长12.5 %。

4、经济效益同步提高1-6月份,全国规模以上船舶工业企业实现主营业务收入3312亿元,同比增长29.4%。

2023年船舶修理行业市场分析现状

2023年船舶修理行业市场分析现状船舶修理行业是与船舶相关的一项服务性产业,主要包括船舶修理、维护、改装、翻新等方面的工作。

随着全球航运业的发展和船舶数量的增加,船舶修理行业也逐渐崛起并壮大。

本文将对船舶修理行业市场现状进行分析。

一、市场规模船舶修理市场是一个庞大的市场,随着全球贸易的发展和航运需求的增加,船舶修理行业得到了很大的发展。

根据数据统计,全球每年平均有超过3万艘船只需要进行修理和维护工作,市场规模达到几百亿美元。

在中国,船舶修理行业也呈现出较快的增长,市场规模逐年扩大。

二、市场需求船舶修理行业受到航运业和船舶制造业的需求影响,需求主要来自于航运公司、船舶拥有者以及相关产业。

航运公司需要对船舶进行定期维护和检修,以确保船舶的正常运营和安全性。

船舶拥有者则需要对老旧船舶进行改装和翻新,以提高船舶的使用寿命和性能。

此外,相关产业如港口、能源和旅游等也需要船舶修理服务。

三、市场竞争船舶修理行业市场竞争激烈,主要原因有以下几点:一是市场需求大,吸引了众多企业进入该行业竞争;二是技术要求高,需要具备一定的专业知识和技能;三是价格竞争激烈,导致行业利润率相对较低;四是客户需求多样化,需要企业具备多方面的修理能力。

四、市场发展趋势随着船舶制造技术的进步和船舶设计的改进,船舶修理行业也在不断发展和壮大。

市场发展主要表现在以下几个趋势:一是船舶维修技术的先进化,例如使用无人机进行船体检测和维修、应用虚拟现实技术进行船舶维修培训等;二是船舶翻新和改装市场的增长,随着航运需求变化和环保要求提高,船舶翻新和改装市场将会迎来较大的发展机遇;三是船舶修理行业向专业化、集约化发展,通过合作、兼并等方式提高市场份额和竞争力;四是船舶修理行业向数字化、网络化转型,通过信息技术的应用提高工作效率和服务质量。

总结来说,船舶修理行业是一个庞大的市场,市场规模逐年扩大。

船舶修理行业的发展受到全球航运业和船舶制造业的需求影响,需求主要来自于航运公司、船舶拥有者以及相关产业。

2024年船舶修理市场规模分析

2024年船舶修理市场规模分析1. 引言船舶修理市场是指涉及到船舶维修、保养和改造的经济活动的市场,其规模对于航运行业的发展具有重要意义。

本文将对船舶修理市场的规模进行分析,探讨其现状和未来发展趋势。

2. 当前船舶修理市场规模据统计数据显示,当前全球航运业呈现稳定增长的趋势,这对船舶修理市场的规模产生了积极的影响。

船舶修理市场的规模可以通过多个指标进行衡量,如船舶修理业务的收入规模、修理船舶的数量等。

2.1 船舶修理业务收入规模根据船舶修理企业的财务报表和行业数据,可以看出船舶修理业务的收入规模呈现增长趋势。

以我国为例,船舶修理市场规模在过去五年中呈逐年增长的态势。

2016年,我国船舶修理业务收入达到XXX亿元人民币,而到2020年已经增长至XXX亿元人民币。

2.2 修理船舶数量随着全球航运业的发展,修理船舶数量呈现增长态势。

统计数据显示,近年来修理船舶数量在稳步增加。

以欧洲船舶修理市场为例,2019年修理船舶数量达到XXX 艘,相比于前几年呈现出明显的增长趋势。

3. 影响船舶修理市场规模的因素船舶修理市场规模的变化受到多种因素的影响,主要包括航运行业的需求、政策法规的变化以及技术创新等。

3.1 航运行业需求航运行业的需求是决定船舶修理市场规模的重要因素。

全球航运业的增长对于船舶修理市场的规模有着积极影响。

航运业的扩张需求将促使船舶修理市场的规模进一步扩大。

3.2 政策法规变化政策法规的变化对船舶修理市场规模的影响不可忽视。

政府的支持和鼓励政策能够提高船舶修理市场的发展速度。

例如,一些国家推出了航运业发展和船舶维修的相关政策,这将有助于推动船舶修理市场规模的增长。

3.3 技术创新技术创新对于船舶修理市场规模有着重要的推动作用。

随着科技的不断进步,修理船舶的技术手段和方法也在不断改进。

高效、智能的修船技术将提高修理船舶的效率和质量,从而进一步推动船舶修理市场的发展。

4. 船舶修理市场规模的未来展望未来船舶修理市场规模有望继续扩大。

2024年船舶修理市场发展现状

2024年船舶修理市场发展现状引言随着全球贸易的增加,船舶修理市场正在经历快速发展。

船舶作为货物和人员运输的主要工具,在运营过程中经常遭受各种损坏和磨损。

因此,船舶修理市场的需求不断增加。

本文将探讨船舶修理市场的现状以及相关发展趋势。

船舶修理市场概述船舶修理市场是一个庞大的产业,包括船舶维护、修复和升级。

这个市场涵盖了船体维修、机器设备维护、电子设备维修等各种维修工作。

船舶修理市场主要服务于船公司、航运公司和造船厂等航运行业的参与者。

船舶修理市场通常由专业修理公司和维修码头提供服务。

这些公司通常拥有先进的设备、技术和专业的人员,能够满足不同类型和规模船舶的修理需求。

船舶修理市场发展趋势1.技术升级:随着船舶技术的不断进步,修理市场也需要不断升级。

船舶修理公司需要掌握最新修理技术,以适应新型船舶的修理需求。

2.环保要求:民众对环境保护的关注度不断提高,船舶修理市场也受到环保政策的影响。

船舶修理公司需要采用环保材料和工艺,以减少对环境的污染。

3.数字化服务:随着数字技术的飞速发展,船舶修理市场也开始采用数字化服务。

这包括使用智能设备进行故障诊断和维修,并通过云端平台实现维修过程的追踪和管理。

4.国际合作:船舶修理市场往往需要与不同国家的供应商和修理公司进行合作。

国际合作可以带来更多的技术和资源,提高修理服务的质量和效率。

船舶修理市场的挑战1.竞争激烈:船舶修理市场竞争激烈,市场上存在着大量的修理公司。

新进入者需要面对强大的竞争对手,需要有独特的竞争优势才能在市场中脱颖而出。

2.成本压力:船舶修理过程中需要大量的人力、设备和材料。

成本的增加可能会给修理公司带来压力,特别是在价格竞争激烈的市场环境下。

3.技术更新:船舶技术不断更新,修理公司需要对新技术进行学习和应用。

技术更新通常需要投入大量的时间和资源,这对一些小型修理公司来说可能是一个挑战。

结论船舶修理市场在全球范围内发展迅速,但也面临着诸多挑战。

随着技术的升级、环保要求的提高和数字化服务的应用,船舶修理市场将会继续发展。

船舶制造业、船舶修理业、海工制造业发展概述

船舶制造业一、船舶制造企业与造船设施2009年,我国列入统计范围的规模以上船舶制造企业共计873个。

其中,国有控股企业94个,集体控股企业35个,私人控股企业613个,港澳台商控股企业27个,外商控股企业63个,其他企业41个。

按企业规模划分,大型企业45个,中型企业150个,小型企业678个。

造船企业主要分布在沿海、沿江15个省、市、自治区,大型企业集中在上海、辽宁、江苏、山东、广东、浙江、福建等地。

船舶制造企业从业人员近40万人。

2009年,全行业拥有l万吨以上船坞、船台共708座。

其中30万吨级船坞29座,10万25万吨级船坞(台)23座。

二、生产经营情况2009年,我国船舶制造企业实现工业总产值5656.2亿元,比上年增长34.8%;船舶出口交货值2576.7亿元,比上年增长21.4%。

全年实现销售收入5136.7亿元,比上年增长59.6%;利润总额416.9亿元,比上年增长25.3%。

(一)造船完工量与船舶订单2009年,全国造船完工量4307.3万载重吨,比上年增长41.7%,其中出口船舶3203.7万载重吨,比上年增长50.7%,占全部造船完工量的74.4%。

新承接船舶订单2659.3万载重吨,比上年下降56.1%,其中出口船舶订单2059.5万载重吨,比上年下降59。

3%,占全年新承接订单总量的77.4%;年底手持合同订单1 859l.4万载重吨,比上年下降7.7%,其中出口船舶订单16560.5万载重吨,比上年下降5.1%,占手持订单总量的89.l%。

据英国克拉克松公司统计数据,中国造船完工量、新接订单量、手持订单量分别占世界市场份额的30.4%、53.3%、38.6%,比2008年底分别提高了7.7、15.9和2.4个百分点。

2009年的完工船舶中,散货船2199.9万载重吨,油船1342.1万载重吨,集装箱船288.1万载重吨,分别占完工总量的51.i%、31.2%和6.7%;新接订单中,散货船1675.5万载重吨,油船679.2万载重吨,集装箱船6.9万载重吨,分别占新接订单总量的63.1%,25.5%和0.3%;手持订单中,散货船12598万载重吨,油船4051.8万载重吨,集装箱船1116.7万载重吨,分别占手持订单总量的67.8%、21.8%和6.1%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北海恒通海轮集团有限公司

船舶修理

1998

121

4

新奥海洋运输有限公司海运船厂

船舶县新营船厂

修船

1994

52

6

平南县水运第一公司船厂

船舶修造

1999

35

7

柳州市航道管理局船舶维修站

船舶维修

1971

34

8

党江镇船舶修造综合厂

船舶机械

1995

28

9

广西龙门造船有限公司

船舶修造

2006

广西省

船舶修理及拆船

企业排名

图表

包括指标:企业排名、企业名称、主营业务、成立年份、人员规模

中国产业洞察网

2014

第一节

图表1:广西省船舶修理及拆船行业企业排名

排名

企业名称

主营业务活动

开业年份

人员(人)

1

柳州泰升航运有限责任公司

船舶修造

1981

220

2

柳州泰升航运有限责任公司本部

船舶修造

1981

219

2003

5

35

横县航道段船舶修造厂

船舶修理及拆船

1999

2

36

北海市新海远洋船务有限公司防城港分公司

船舶修理

2008

1

数据来源:中国产业洞察网

如果您需要针对该行业更加全面的数据及研究报告,我们还可以为您提供:

(1)产业政策研究

(2)产业链及产业生命周期研究

(3)行业产销规模

(4)行业细分市场分析

(5)行业发展预测及趋势分析

般舶修造

1983

20

17

南宁市邕宁区航运公司船舶修造厂

般舶修造

1656

20

18

北海市地角造船厂

建造30米以下木质渔船

1966

18

19

钦州市龙港船舶修造有限公司

船舶修造

2000

17

20

武宣县武宣船舶修造厂

修造船舶

1993

16

21

南宁港航运输有限责任公司桂西船厂

船舶修造

1991

15

22

钦州市钦南区尖山镇造船厂

26

10

北海市郊区沙脚第二船舶修造厂

船舶修造

1993

26

11

梧州市兴建船厂

船舶修理

1986

25

12

横县海棠船舶修造厂

船舶修造

1995

22

13

北海丰帆船舶修理有限公司

船舶修造

2004

21

14

平南县丹竹水运第一公司船舶修造厂

船舶修造

1986

21

15

鹿寨县江口飞龙船厂

船舶修理

2008

21

16

北海市铁山港区营盘镇综合船厂

1993

8

29

北京远航五洲经贸公司防城港分公司

船舶修理

2008

7

30

北海盐港船舶修造有限公司

船舶修造

2006

7

31

来宾市永安车船回收有限责任公司

车船拆解

2003

6

32

北海市航海运输公司船舶修造厂

船舶修造

1971

6

33

广西北海海洋渔业总公司修船厂

船舶修理

2006

5

34

防城港海兴船舶工程服务有限公司

船舶修理

铁、木船舶制造

1996

13

23

梧州市金湾船厂

船舶修理

1993

12

24

钦州市钦南区生龙船务有限公司

船舶修理

2006

12

25

横县南运船舶修造厂

造船二类

2004

11

26

广西梧州市港华造船厂

船舶修造

1993

8

27

广西梧州市安泰丰豪船舶修造有限公司

船舶修造

2007

8

28

防城港市天星船舶修造工业有限责任公司

船舶修理

(6)行业竞争格局研究分析

(7)行业内标杆企业研究

(8)行业发展机遇及挑战

联系方式:网址:

电话:400 088 5338 /010-6489 6485/010-6489 6481

机构简介:

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。