贵州茅台资产负债表结构分析(2010年-2011年)

茅台资产负债表分析

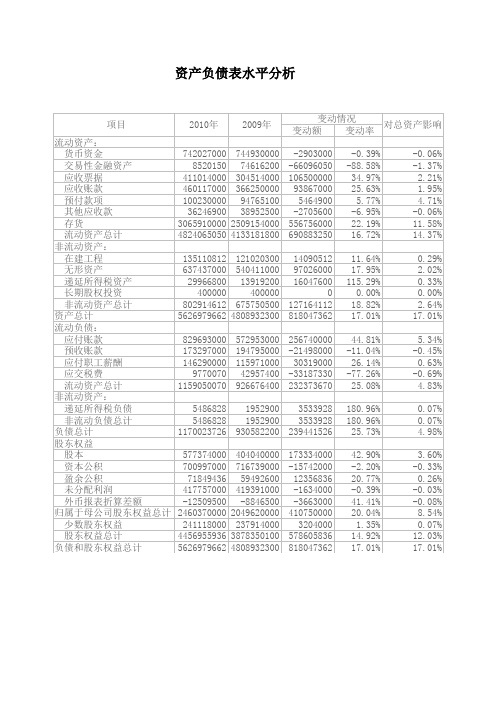

资产负债表水平分析分析:1 从投资或资产角度分析:总本期增加818047362元,增长幅度为17.01%,说明本公司2010年资产规模有一定的增长。

进一步分析(1)流动资产本期增加了690883250元,增长幅度为16.72%,使总资产规模增长了14.37%。

非流动资产本期增长了127164112元,增长幅度为18.82,使总资产规模增加了2.64%。

两者合计使总资产增加了818047362元,增长幅度为17.01%。

(2)本期总资产的增长主要体现在流动资产的增长上,说明该公司资产的流动性有所增强。

2 从筹资或权益角度分析:权益总额增长了818047362元,增长幅度为17.01%,说明本公司权益总额有较大幅度的增长。

进一步分析(1)负债本期增长了239441526元,增长幅度为25.08%,使权益总额增长了4.98%,,股东权益本期增长了578605836元,增长幅度为14.92%,使权益总额增长了12.03%。

两者合计使权益总额增长了818047362元,增长幅度为17.01%。

(2)流动资产占的比重较大,其中的应付账款的增长较大,本期增长了256740000元,对权益总额的影响为5.34%。

该项目的幅度增加给公司带来了偿债能力,如不能按期支付,对公司的信用有不利影响。

(3)股东权益本期增加了578605836元,增长幅度为14.92%,对权益总额的影响为12.03%,其中股本增加了173334000元,由该公司本期实施资本公积转增股本所致,使股本增加的同时,也使资本公积相应减少,只是股本扩大而已。

3本公司增资,增收,增利或增加经营活动现金净流量的同时增资,,但增资的幅度小,表明企业资产利用效率提高,形成资金相对节约。

4资产总额增加了17.01%,代表了规模将要扩大,流动资产变动了14.37%,对总资产的影响了比较大,存货的占得比重比较大,变动率为11.58%,而货币资金相对减少,即由于企业滞销导致的。

资产负债表水平分析

贵州茅台资产负债表分析学院:经济管理学院班级:084101班小组成员:方芷若逯洁琼陈彪黄鹏梅佳一、资产负债表趋势分析1.1资产负债趋势分析表1.2总体描述从总资产来看,从2010年到贵州茅台的总资产不断增加,2011年比2010年增长了136.40%,2012年又比2011年增长了128.93%,表明企业占有的经济资源快速增加,经营规模也迅速扩大。

从负债来看,总额从2010年的7,038,190,246.07元上升到2011年的9,497,489,364.12元,2012年达到了9,544,172,556.21元。

两年的增长率分别为134.94%和100.49%。

从相对额来说,负债总额占资金来源的比例从27.51%下降为27.21%,2012年又进一步下降到21.21%,表明企业的财务风险降低了。

从负债的构成来看,流动负债与长期负债的比例也在下降。

流动负债占资金来源的比例由2010年的27.47%降低为2012年的21.17%,下降了6.3个百分点。

长期负债占资金来源的比例由0.04%上升到0.05%,2012年又降低为0.04%,保持着稳定的比重。

所以企业实质上的财务风险有所降低。

从股东权益来看,2010年的18,549,389,694.62元上升到25,403,379,611.29元,占负债和所有者权益的比例由72.49%上升到72.79%,上升率0.3个百分点。

由于2011年没有发行新股,所以该增长完全来自于经营的贡献。

2012年股东权益进一步增长,比2011年增长了10,050,656,785.96 元,占负债和所有者权益的比重上升了6个百分点。

由于没有发行新股,股东权益的增加均来自于经营盈利。

股东权益占总资金来源的比重增加使企业的财务风险降低,能在一定程度上满足企业资产的需要。

二、资产负债表水平分析2.1资产负债水平分析表说明: 1、变动额=2012年度额 - 2011年度数额2、变动率=变动额/2011年度数额*100%3、对总资产的影响=变动额/2011年度资产总计数额*100%)流动资产本期增加8,395,444,433.45元,增长幅度为30.17%,使总资产规模增长了24.06%。

贵州茅台财务报表分析

桂林电子科技大学信息科技学院贵州茅台酒股份有限公司财务报表分析报告系别:管理系专业:财务管理学生姓名:学号:指导教师:职称:2013年5月1 日目录报告摘要 ............................................................................................................................ 错误!未定义书签。

1 公司简介...................................................................................................................... 错误!未定义书签。

2 连环替代法分析.......................................................................................................... 错误!未定义书签。

3 资产负债表水平及结构分析 ...................................................................................... 错误!未定义书签。

资产负债表水平分析 .................................................................................................... 错误!未定义书签。

资产负债表结构分析 .................................................................................................... 错误!未定义书签。

茅台公司财务管理分析

茅台酒股份有限公司2010年度财务分析报告姓名:付驰洋班级:营销0902学号:090209指导教师:张广柱一、茅台酒股份有限公司资产负债表2010年12月31日单位:元二、茅台酒股份有限公司利润表2010年12月31日单位:元三、茅台酒股份有限公司现金流量表2010年12月31日单位:元茅台酒股份有限公司财务分析表1、从短期偿债能力分析:从财务分析表来看,公司流动比率和速冻比率分别为10.5和5.95。

根据西方的经验,流动比率在2:1左右比较合适,但茅台酒的流动比率远远超过了这个比值,说明其偿还流动负债的能力非常强。

其速冻比率也远远超过了西方经验提供的1:1,说明茅台酒的短期偿债能力比较强。

2、从长期偿债能力分析:从财务分析表来看,公司的资产负债率仅为 6.77%,投资风险低,资金实力非常雄厚。

公司的产权比率为0.07,说明企业长期财务状况良好,债权人贷款的安全系数高,企业财务风险小。

再看一下公司的权益乘数为1.07,即表明资产总额是股东权益总额的1.07倍,反映了企业3、从运营能力分析:从财务分析表可以看出,公司的应收账款周转率为8.80,反映了企业应收账款周转速度比较快,流动性强。

公司的存货周转率为0.25,说明企业库存积压较高,应该调整销售策略。

公司的流动资产周转率为0.35,与正常的流动资产周转率相比明显偏低,即公司的流动资产利用效率偏低。

公司的总资产利用率为0.24,说明企业利用其资产进行经营的效率较差。

综合上述分析可知,茅台酒公司的运营能力偏低,但这也跟其行业情况有关,属于正常现象。

4、从盈利能力分析:从财务分析表可以得到,资产利润率39.03%、股东权益报酬率41.95%、销售毛利率67.74%,各项比率都非常高,这说明企业的盈利能力非常强,经营效率高,其销售净利润更是达到了162.39%,无疑更加强有力的证明了公司的实力。

虽然2010年行业成本大幅度增加,但仍然没能够影响到公司的盈利,这充分证明了茅台酒股份有限公司的盈利实力。

贵州茅台2009-2011年资产负债表

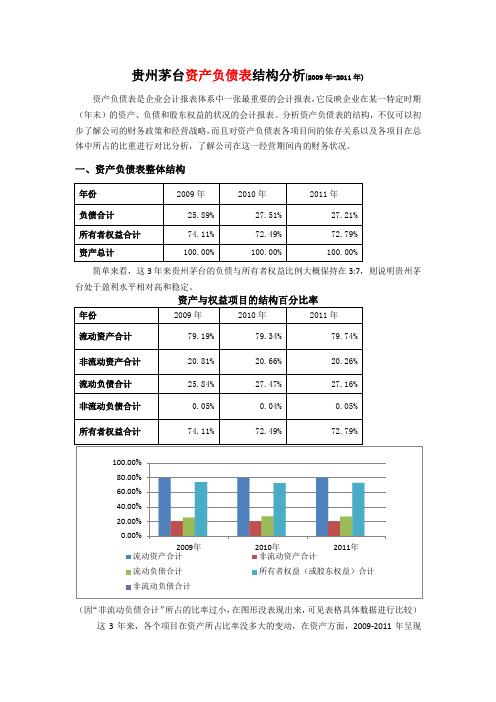

贵州茅台资产负债表结构分析(2009年-2011年) 资产负债表是企业会计报表体系中一张最重要的会计报表,它反映企业在某一特定时期(年末)的资产、负债和股东权益的状况的会计报表。

分析资产负债表的结构,不仅可以初步了解公司的财务政策和经营战略,而且对资产负债表各项目间的依存关系以及各项目在总体中所占的比重进行对比分析,了解公司在这一经营期间内的财务状况。

一、资产负债表整体结构简单来看,这3年来贵州茅台的负债与所有者权益比例大概保持在3:7,则说明贵州茅台处于盈利水平相对高和稳定。

(因“非流动负债合计”所占的比率过小,在图形没表现出来,可见表格具体数据进行比较)这3年来,各个项目在资产所占比率没多大的变动,在资产方面,2009-2011年呈现是增长趋势,但是主要是2010年比2009年负债也呈增长的趋势(2011年稍有下降),导致2010年比2009年股东权益有所下降,说明公司近几年财务政策比较稳定,资本结构没有较大的变动,也反映了该公司近几年企业战略没有太大变动。

—、资产结构分析(1)在该公司的资产结构中,货币资金所占的比率较大且逐年呈增长趋势。

从2009年的49.28%上升到2011年的52.30%,增长的原因可能是由于主营业务的增长导致的大量货币资金的流入流动资产的高持有率有利于降低和防范财务风险,避免出现无力清偿短期债务的财务困境。

(2)从应收账款所占比率逐年减小,表明其应收账款变现速度变快。

其较高的周转率表明企业收账迅速,账龄较短,资产流动性强,短期偿债能力强,这与之强的短期偿债能力分析结论互相印证。

(3)该公司的固定资产从2009年呈下降趋势至2010年,这是由于公司的固定资产逐年计提折旧所导致的固定资产净值逐渐减少说明公司在近几年中经营战略并未做太大调整,市场规模和市场占有率变动较小,并没有大规模扩张生产追加投资。

0.00%10.00%20.00%30.00%40.00%50.00%60.00%货币资金存货应收账款固定资产其他2009年2010年2011年(1)该公司虽负债处于上升位置,但以预收账款为主。

贵州茅台2011年财务分析报告

贵州茅台2011年财务分析报告工程审计10-1 赵冬瑜24一、贵州茅台企业概况(一)公司概况茅台酒产于中国西南贵州省仁怀市茅台镇,同英国苏格兰威士忌和法国柯涅克白兰地并称为“世界三大名酒”。

总部位于贵州省北部风光旖旎的赤水河畔的茅台镇,地处东经106°22′,北纬27°51′ ,海拔 423 米,现占地面积 220 万平方米。

它的生产可以追溯到距今2000余年前的汉代。

到清代中期,茅台酒的生产已具有一定的规模,年产量可达170吨,在中国古代酿酒史上是罕见的。

解放前,生产茅台酒的主要有三家酒坊,他们所产的分别称为“华茅”(现在茅台酒的前身)、“王茅”和“赖茅”。

1915年巴拿马万国博览会上,茅台酒(华茅)被评为金奖产品,自此得以扬名世界。

解放后,国家十分重视发展和扶持这一名优产品的生产工作,经过三十余年的建设,到1987年,茅台酒的年产量已达1700吨,除满足了国内需求外,还远销到世界各地的许多国家。

贵州茅台酒厂集团由中国贵州茅台酒厂有限责任公司及其全资子公司、控股公司、参股公司等近 20 家企业构成,集团所涉足的产业领域包括白酒、啤酒、葡萄酒、红酒、证券、银行、保险、物业、科研等。

中国贵州茅台酒厂有限责任公司的前身是中国贵州茅台酒厂, 1997 年成功改制为有限责任公司(以下简称集团公司), 1999 年,由有限责任公司联合中国食品发酵研究所发起的贵州茅台酒股份有限公司正式成立, 2001 年 8 月,贵州茅台股票在上交所挂牌上市。

集团公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。

公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,近一个世纪以来,已先后 14 次荣获各种国际金奖,并蝉联历次国内名酒评比之冠。

茅台综合财务分析.

(七)现金流入、流出结构分析

(2)现金流出结构分析

①经营活动现金流出占现金总流出之比=73.92% ②投资活动现金流出占现金总流出之比=15.31% ③筹资活动现金流出占现金总流出之比=10.77% 经计算可知,该企业经营活动之处的现金所占的比例较大,为 73.92%,与其现金流入所占的99.50%的比率比较,可看出该企业对

应收利息较上年同期增长了2134%,应收利息增加的主要原因是定期存 款本期应计利息增加所致。

报告期存货较上年上涨33%,存货增加的主要原因是库存基酒量增加所 致。 持有至到期投资达到了5倍的增长,这主要是由于本报告期投资商业银行 次级定期债券所致。 该企业报告期预收账款达到了47亿,比上年同期增长了34.8%,比三季 度末增加15亿元,增加的主要原因是经销商预付的货款增加所致。 该企业应交税费的增幅也达到了198.8%,应交税费增加的主要原因是12 月份实现的税金于次年1 月份解缴所致。

(三)利润表分析

(四)利润结构分析

净利润 本企业的利润质量很 高。主营业务实现的 盈利不仅可以弥补各 项期间费用,还可以 向国家上交所得税, 并最终形成可供企业 发展或向股东分红的 净利润,保证了企业 具有可持续发展的能 力,是企业利润结构 的理想状态。

利润总额

盈利

营业利润

主营业务利润

(五)成本费用分析

(1)现金流入结构分析

①经营活动现金流入占现金总流入之比=99.50%

②投资活动现金流入占现金总流入之比=0.49%

对贵州茅台酒业10年年报的财务分析最终_OK

财务分析

1

一 背景分析

2010年,复杂而严峻的经济环境使白酒行业间的竞争更加激烈,加之国外资本 的涌入,公司尽管拥有着许多优势,但这些因素还是在一定程度上给公司带来 问题与困难。主要有:白酒市场整体上供大于求的矛盾和无序竞争仍然比较突 出,限制性产业政策以及酒类产品消费结构的变化,将使得白酒总产量提升有限; 高端产品的市场竞争将更为激烈;地方保护主义依然严重,行业准入门槛较低、 假冒伪劣产品屡禁不止,都给公司产品造成一定的负面影响。

• 2001年房屋销售价格指数为100.8;2008年房屋销售价格指 数为106.6;2009年房屋销售价格指数为103.6;2010年,所以 土地使用权的重置价格2008为465450864.8;2009年为473644 315.60;2010年为482658639.50。

房屋销售价 格指数

土地使用权 的重置价格

固定资产重置

• 2001年房屋销售价格指数为100.8;2008年房屋销售价格指 数为106.6;2009年房屋销售价格指数为103.6;2010年房屋 销售价格指数为108.2。根据此数据,可以推算公司的固定 资产的公允价值2008年为2311848129.22;2009年为32567452 99.52;2010年为4499586213.44。其中,房屋及建筑物公允 价值2008年为2321660333.04;2009年为3312694790.52;2010 年为4680606887.14

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贵州茅台资产负债表结构分析(2010年-2011年) 资产负债表是企业会计报表体系中一张最重要的会计报表,它反映企业在某一特定时期(年末)的资产、负债和股东权益的状况的会计报表。

分析资产负债表的结构,不仅可以初步了解公司的财务政策和经营战略,而且对资产负债表各项目间的依存关系以及各项目在总体中所占的比重进行对比分析,了解公司在这一经营期间内的财务状况。

一、资产负债表整体结构

简单来看,这2年来贵州茅台的负债与所有者权益比例大概保持在3:7,则说明贵州茅台处于盈利水平相对高和稳定。

这2年来,各个项目在资产所占比率没多大的变动,在资产方面,2010-2011年呈现是增长趋势,但是主要是2010年比2009年负债也呈增长的趋势(2011年稍有下降),说明公司近几年财务政策比较稳定,资本结构没有较大的变动,也反映了该公司近几年企业战略没有太大变动。

—、资产结构分析

(1)在该公司的资产结构中,货币资金所占的比率较大且逐年呈增长趋势。

从2010年的50.37%上升到2011年的52.30%,增长的原因可能是由于主营业务的增长导致的大量货币资金的流入流动资产的高持有率有利于降低和防范财务风险,避免出现无力清偿短期债务的财务困境。

(2)从应收账款所占比率逐年减小,表明其应收账款变现速度变快。

其较高的周转率表明企业收账迅速,账龄较短,资产流动性强,短期偿债能力强,这与之强的短期偿债能力分析结论互相印证。

(3)该公司的固定资产从2010年呈下降趋势至2011年,这是由于公司的固定资产逐年计提折旧所导致的固定资产净值逐渐减少说明公司在近几年中经营战略并未做太大调整,市场规模和市场占有率变动较小,并没有大规模扩张生产追加投资。

(1)该公司虽负债处于上升位置,但以预收账款为主。

茅台酒产品作为中国高端酒类的卓越代表,酒类产品价格的提高,收藏者、消费者等诸多需求持续旺盛,产品处于供不应求状态,经销商积极支付预付账款,茅台的酒类价格还有进一步上涨的空间。

(2)应付账款比率较小,且2011年比2010年下降了0.42%,表明公司举债经营程度低,近几年的对外借款减少,自有资金充足,偿债能力较好,不存在债务风险。

另一方面,较低的负债比率也表明了公司稳健的财务政策。

(3)近几年酒类的价格的提高,对应的应缴税费也随之逐年提高。

三、所有者权益结构分析

(1)公司实收资本逐年减少,则因为股份公司发展到一定时期,资本结构须发生改变,所以通过股票回购的方式,来减少公司实收资本,达到调节资本结构的目的。

(2)公司未分配利润的空间非常大,且呈现逐年增长趋势。

贵州茅台不仅是沪市主板每股未分配利润最多的上市公司,更是为A股所有上市公司中最大的一只“现金奶牛”。

综上所述:

在当前复杂多变的经济形势和越来越集中的中高端酒类市场竞争中,虽然消费者消费习惯多元化、消费方式和需求结构多样化,但贵州茅台凭借多年市场竞争中所树立了良好品牌形象和消费基础。

从2010年—2011年资产负债表构成状况了解到贵州茅台还是处于稳定持续发展阶段。

在未来几年可以开发新产品种类化和经营多元化,促进经济效益的增长。