工厂产品生产量计算表

简化分批法下的成本计算案例

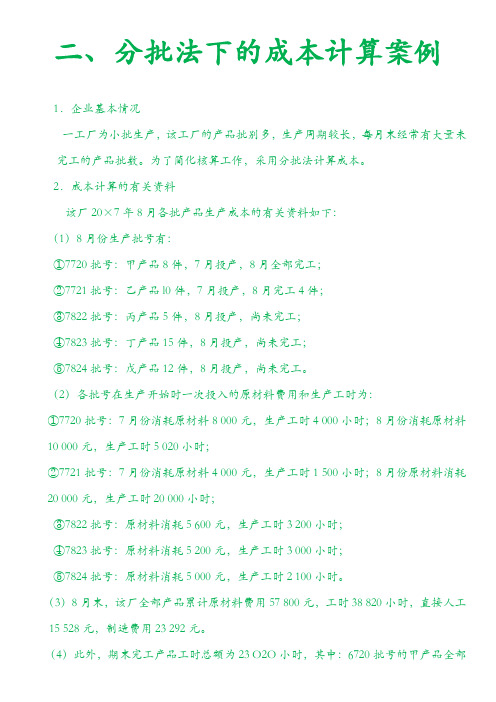

二、分批法下的成本计算案例1.企业基本情况一工厂为小批生产,该工厂的产品批别多,生产周期较长,每月末经常有大量未完工的产品批数。

为了简化核算工作,采用分批法计算成本。

2.成本计算的有关资料该厂20×7年8月各批产品生产成本的有关资料如下:(1)8月份生产批号有:①7720批号:甲产品8件,7月投产,8月全部完工;②7721批号:乙产品l0件,7月投产,8月完工4件;③7822批号:丙产品5件,8月投产,尚未完工;④7823批号:丁产品15件,8月投产,尚未完工;⑤7824批号:戊产品12件,8月投产,尚未完工。

(2)各批号在生产开始时一次投入的原材料费用和生产工时为:①7720批号:7月份消耗原材料8 000元,生产工时4 000小时;8月份消耗原材料10 000元,生产工时5 020小时;②7721批号:7月份消耗原材料4 000元,生产工时1 500小时;8月份原材料消耗20 000元,生产工时20 000小时;③7822批号:原材料消耗5 600元,生产工时3 200小时;④7823批号:原材料消耗5 200元,生产工时3 000小时;⑤7824批号:原材料消耗5 000元,生产工时2 100小时。

(3)8月末,该厂全部产品累计原材料费用57 800元,工时38 820小时,直接人工15 528元,制造费用23 292元。

完工,采用实际工时确定,该批产品全部实际生产工时为9 020小时;6721批号的乙产品部分完工,采用工时定额计算确定已完工产品的生产工时为14 000小时。

3.成本计算的程序根据上列资料,登记基本生产成本二级帐和各批产品成本明细账;计算和登记累计间接计入费用分配率;并计算各批完工产品成本。

见表3-8、表3-9、表3-10和表3-11。

表3-8 基本生产成本二级账金额:元注:表中的分配率计算方法:直接人工分配率=15 528÷38820=0.4,制造费用分配率=23 292÷38 820=0.6表3-9 基本生产成本明细账批号:7720# 品名:甲产品完工产量:8件(7月投产,8月全部完工)单位:元表3-10 基本生产成本明细账批号:7721# 品名:乙产品完工产量:10件(7月投产,8月完工4件)单位:元备注:表中的直接材料,采用约当产量法进行分配,完工转出的成本=(24 000÷10)×4=9 600(元)表3-11 基本生产成本明细账批号:7822# 品名:丙产品完工产量:5件(8月投产,尚未完工)单位:元表3-12 基本生产成本明细账批号:7823# 品名:丁产品完工产量:15件(8月投产,尚未完工)单位:元表3-13 基本生产成本明细账批号:7824# 品名:戊产品完工产量:12件(8月投产,尚未完工)单位:元社会实践报告系别:班级:学号:姓名:作为祖国未来的事业的继承人,我们这些大学生应该及早树立自己的历史责任感,提高自己的社多的人将其视为参加社会实践、提高自身能力的机会。

MRP计算举例

期 初 库 存

安 全 库 存

提 前 期

批 量

8 3 1 25

18 12 1 60

15 8 1 40

A的MPS计划 毛需求量 预计入库量 计划库存量(s0=8 ss=3) 净需求量 计划订单产出量(批量=25)

计 计划订单投入量(LeadTime=1week)

B的MRP计划 毛需求量 预计入库量

算 计划库存量(s0=18 ss=12) 净需求量 计划订单产出量(批量=60) 计划订单投入量(LeadTime=1week) C的MRP计划 毛需求量 预计入库量 计划库存量(s0=15 ss=8) 净需求量 计划订单产出量(批量=60) 计划订单投入量(LeadTime=1week)

270 900

1000

D=2A+3B+C

产 品 时间

项目

毛需求量

预计入库量

计划库存量(现有 D 库存)

净需求量

计划定单产出量

计划定单投入量

1

2

3

4

5

6

7

8

9 10 11 12

720 1280 1800 1000 1000 195

10 205 205 205 205

0

0

0

0

0

0

0

515 1280 1800 1000 1000 515 1280 1800 1000 1000 515 1280 1800 1000 1000

教材105页习题

1.编制一个MPS计划,确定毛需求量、净需求量、MPS计划量和 预计库存量。 已知:

期初库存:470; 安全库存:20; MPS批量:400; 销售预测:第1-8周均为200; 实际需求:第1周到第8周依次为180,230,110,230,60,270,

食品工厂水,汽用量的计算

汽化热 、溶解 热、结

晶热

J/(k g·K

)

⑦加热(或冷却)介质传入(或带出)的热量Q2对于热计算的 设计任务, Q2是待求量,也称为有效热负荷。若其为正值,则 过程需加热,若其为负值,则需冷却。 最后,根据Q2来确定加热(或冷却)介质及其用量。

注意的几个问题:

确定热量计算系统所涉及的所有热量或可能转 化成热量的其他能量,不要遗漏,但为简化 计算,对计算影响很小的项目可忽略不计。

(1)糖化耗水量计算:100kg混合原料大约需 用水量400kg。

糖化用水量=1421×400/100=5684(kg)

糖化用水时间设为0.5h,故:

每小时最大用水量=5684/0.5=11370(kg/ h)

(2)洗槽用水: 100kg原料约用水450kg,则 需用水量:

1421×450/100=6394.5(kg)

洗槽水耗热量Q5: 设洗槽水平均温度为80℃,每100kg原料用水450kg, 则用水量为:

⑥麦汁煮沸过程耗热量Q6:

麦汁升温至沸点耗热量Q6: 由啤酒糖化物料衡算表可知,100kg混合原料可得到598.3kg 的热麦汁,并经过滤完毕麦汁温度为70℃,则进入煮度10%,时间1.5h,则蒸发

3.8.1.1 管路设计与布置的内容 主要包括管路的设计计算和管路的布置两部分。 3.8.1.2 管路设计与布置的步骤 (1)选择管路材料 (2)选择介质的流速 (3)确定管径 (4)确定管理厚度 (5)确定管路连接方式 (6)选择阀门和管件 (7)选管路的热补偿器

(9)管路布置 (10)计算管路的阻力损失 (11)选择管架及固定方式 (12)确定管架跨度 (13)选定管道固定用具 (14)绘制管道图 (15)编制管材、管件、阀门、管架及绝热 材料综合汇总表

葡萄酒工厂生产热量衡算表格

葡萄酒工厂生产热量衡算表格

以下是一个简单的葡萄酒工厂生产热量衡算的表格模板。

具体的数值和细节可能需要根据您所在工厂的实际情况进行调整。

为了进行热量衡算,您需要确定上述各项热量的具体数值。

然后,您可以根据能量守恒定律,计算出总热量。

这可以帮助您评估生产过程中的能量利用效率,以及是否存在可以优化的环节。

此外,如果您还需要计算葡萄酒工厂的生产能耗,可以考虑使用以下的公式来计算生产每升葡萄酒所需的电能:

电能(kWh/L) = 总热量(kJ) / (3600 kJ/kWh) * (1 L/1000 L)

这个公式可以将热量衡算的结果转化为电能消耗,以便更好地了解工厂的能耗情况。

产品成本计算方法举例

产品成本计算方法举例 SANY GROUP system office room 【SANYUA16H-品种法的成本计算方法举例【例6-1】某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

基本生产车间生产所需材料系生产开始时一次性投入。

该厂2004年5月份有关产品成本核算资料如下:月初在产品成本资料表6-1 月初在产品成本2、产量资料表6-2 产量资料(单位:件)3,该月发生生产费用如下:(1)生产甲产品耗用A材料44000元,生产乙产品耗用B材料16000元,甲乙产品共同耗用C材料4480千克,实际单位成本15元,共计67200元。

甲产品C材料定额耗用量为5千克,乙产品C材料定额耗用量为3千克。

产品耗用材料均系生产开始时一次投入。

运输车间耗用材料800元,基本生产车间一般消耗性材料3650元,厂部管理部门耗用材料1200元。

(2)基本生产车间工人工资30000元,基本生产车间管理人员工资8900元,运输车间人员工资2600元,厂部管理人员工资15000元。

按工资总额的14%计提职工福利费。

(3)运输车间固定资产折旧费为3500元,水电费为200元,办公费为80元;基本生产车间厂房、机器设备折旧费为15200元,固定资产修理费为1620元,水电费为3900元,办公费为462元;厂部管理部门固定资产折旧费为8500元,水电费为1200元,办公费为3800元。

(4)甲产品实际耗用工时为3800小时,乙产品实际耗用工时为2200小时。

(5)本月运输车间共完成21000公里运输工作量,其中:基本生产车间耗用6000公里,企业管理部门耗用15000公里。

要求:甲乙产品共同耗用材料按定额消耗量比例分配;生产工人工资按甲乙产品实际耗用工时比例分配;辅助生产费用按运输公里比例直接分配;制造费用按甲乙产品实际耗用工时比例分配;按约当产量法分配计算甲、乙完工产品和月末在产品成本。

品种法习题

品种法一、单项选择题1.核算企业已经支付,但应由本期和以后各期产品成本负担的分摊奇效在一年以上的费用的账户是( D )A.“生产成本”B.“制造费用”C.“管理费用”D.“长期待摊费用”2.“生产成本”账户的期末余额( A )A.一定在借方B.一定在贷方C.可能在借方,也可能在贷方D.除季节性生产企业外,期末结转后无余额3.为了正确计算材料消耗,对于期末已经领出,尚未使用的材料,应当填制( C )办理退料手续。

A.领料单B.限额领料单C.退料单D.领料登记表4.工资结算和分配的原始凭证是( D )A.工资卡片B.考勤记录C.产量记录D.工资结算汇总表5.下列人员的薪酬中,应计入产品成本中“直接人工”项目的有( A )A.产品生产人员薪酬B.车间管理人员薪酬C.厂部管理人员薪酬D.专职销售人员薪酬6.下列费用中,不应计入制造费用的有( B )A.生产单位的办公费B.厂部管理人员薪酬C.生产单位管理人员薪酬D.生产单位的折旧费7.确定各类机器的工时系数,并以按系数换算的标准工时作为分配制造费用的依据,是因为( D )A.不同机器设备的工作时间不同B.不同机器设备在同一时间内的折旧费用不同C.不同产品的定额工时不同D.不同产品的实际机器工时不同8.下列损失性支出,不应计入产品制造成本的有( C )A.可修复废品的修复费用B.机器设备大修理造成的停工损失C.除季节性生产和大修理以外的其他停工损失D.不可修复废品的生产成本扣除残料价值后的净损失9.下列分配方法中, 不在辅助生产单位之间相互分配费用的方法是( B )A.直接分配法B.一次交互分配法C.代数分配法D.计划成本分配法10.为了组织在产品数量的日常核算,可以设置( C )A.“原材料”账户B.“在产品台账”C.“在产品”账户D.“库存商品”账户11.在产品只计算材料成本,主要适合于( C )的产品A.月末在产品数量较大,但各月大体相同B.定额资料比较完整C.直接材料费用在产品成本中所占比重较大D.工资和其他费用发生比较均衡12.计算月末在产品约当量的依据是( C )A.月末在产品数量B.本月完工产品数量C.月末在产品数量和完工程度D.月末在产品定额成本和定额工时13.以产品品种为成本核算对象的成本核算方法,称为( A )。

成本会计同步练习第四章

第四章生产成本在完工产品与在产品之间的分配一、单项选择题1.按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备的条件是()A.在产品已接近完工B.原材料在生产开始时一次投料C.在产品原材料费用比重大D.各项消耗定额比较准确2.月末可以不计算在产品成本的条件是()A.各月末在产品数量很小B.各月末在产品数量很大C.各月末在产品数量变化很小D.各月末在产品数量变化很大3.月末在产品成本可以按固定数计算的条件是()A.原材料费用在产品成本中比重较大B.各月末在产品数量较大,但数量变化不大C.各月末在产品数量很小D.各月末在产品数量很大4.为了组织在产品数量的日常核算,可以设置()。

A.“原材料”账户B.“在产品台账”C.“在产品”账户D.“库存商品”账户5.如果某种产品月末在产品数量较大,各月末在产品数量变化也较大,产品成本中材料费用的比重与其他加工费用的比重相当,则生产费用在完工产品与月末在产品之间的分配应采用()A.在产品按所耗原材料费用计价法B.约当产量比例法C.在产品按定额成本计价法D.不计算在产品法6.在产品只计算材料成本,主要适合于()的产品。

A.月末在产品数量较大,但各月大体相同B.定额资料比较完整C.直接材料费用在产品成本中所占比重较大D.工资和其他费用发生比较均衡7.在财产清查中发生的在产品的盘亏,如果是由于意外灾害造成的损失,在扣除了残值和保险公司赔款后的净损失,应借记的账户是()A.营业外支出B.生产成本C.其他应收款D.管理费用8.如果原材料投入程度与生产工时投入程度或加工程度一致,或基本一致,原材料费用也可以按完工产品和月末在产品的下列比例分配计算()A.所耗原材料的数量B.在产品的实际产量C.在产品的约当产量D.完工产品实际产量和在产品的约当产量9.计算月末在产品约当量的依据是()。

A.月末在产品数量B.本月完工产品数量C.月末在产品数量和完工程度D.月末在产品定额成本和定额工时10.某种产品月末在产品数量较大,产品内的各项消耗定额或费用定额比较准确,则生产费用在完工产品与月末在产品之间的分配,应采用()A.定额比例法B.约当产量比例法C.在产品按定额成本计价法D.不计算在产品成本法11.某产品经两道工序加工,第一、二道工序原材料消耗定额分别为20千克、30千克。

工厂设计说明书模板

(3)型号:非标

(4)人工检选效率:Y kg/人h

(5)工段用工数:

(6)因此,此工段需要操作人数为:m人;总操作工位数为m工位。

(7)每张操作台工位数:R(人/张)

(8)操作台数:

此工段需要XX操作台:T(张)

(9)操作台工位长度:g(m)

(10)设操作台操作面:2(面)

0.83

4.14

14

切半

切半台

去皮桃

半梨块

0.84

4.18

15

去皮

去皮台

净整桃

去皮桃

1.04

5.22

16

清洗1

清洗机

原料桃

净整桃

1.06

5.28

17

投料提升

提升机

原料梨

原料料

1.06

5.28

设备流程图(图-2)中支流程各设备设施的物料处理量表-6所示.

表-6支流程各操作设备设施物料处理量

序号

工段名

设备设施名

单位面积造价:Y元/m3

车间基建成本=X×Y/1000 万元

5.3生产线固定资产总投资估算

生产线总固定资产投资:928.8+144=1072.8万元

6

[1]罐头工业手册(专业设备与建厂设计)[M]轻工业出版社1980/1

[2]无锡轻院/天津轻院食品机械与设备[M]轻工业出版社1981/2

[3]张国农主编食品工厂设计与环境保护[M]中国轻工业出版社2005

mm

数量

1

斗式提升机

2

QXJ-10型冲浪清洗选果机

生产能力:10t/h

配用功率:4.45kw

长X宽X高