中国成全球第五大葡萄酒消费国

我国葡萄种植产业发展现状与市场前景分析

我国葡萄种植产业发展现状与市场前景分析一、我国葡萄产业发展现状葡萄是我国种植面积较大的几种水果之一,近年来我国葡萄与葡萄酒产业发展迅速,我国的葡萄生产正在朝着产业基础好、资源禀赋优、出口潜力大和比较效益高区域发展,区域优势逐步显现。

2010-2019年我国葡萄产量呈现较为稳定的增长态势,2019年实现产量1419.5万吨。

伴随着人们生活水平的提高,特别是大型超市、连锁水果店等高端葡萄消费市场的迅速发展,鲜食葡萄消费需求呈现快速增长态势,众多消费者对鲜食葡萄的数量和质量的要求进一步提高。

从葡萄产业发展趋势来看,葡萄生产正由数量型向质量型转变;葡萄品种向大粒、无核、带香气、红色、黄色、酸甜适口方向发展;葡萄种植由露地向保护地和设施栽培发展;种植区域由北方优势产区向南方发展;酿酒葡萄由东部产区向西部优势产区发展的趋势。

二、葡萄主产区分布葡萄在世界各大洲均有分布,南北纬30度至50度被认为是世界葡萄栽培的优势区域。

其中欧洲葡萄种植面积占世界总面积的一半以上,主要生产国有西班牙、法国、意大利、葡萄牙、罗马尼亚和德国,并且以酿酒葡萄为主。

我国是目前全球第二大葡萄生产国,是第一大鲜食葡萄生产国,葡萄种植面积占到全世界的12.3%,我国与欧洲产区的区别是葡萄主要以鲜食为主,鲜食葡萄基本占到国内葡萄消费的85%以上,其次是干制和加工。

分品种来看,在鲜食葡萄领域欧美种群品种以巨峰、夏黑、藤稔、京亚等为主;欧亚种群品种主要有红地球、无核白、玫瑰香、维多利亚、无核白鸡心、美人指、泽香、火焰无核和克瑞森无核等;近年发展较快的品种有夏黑、87-1、瑞都香玉、瑞都翠霞、巨玫瑰、魏可、火焰无核、阳光玫瑰、金手指、克瑞森无核等。

我国葡萄的主产区包括环渤海湾地区、新疆地区、黄土高原地区、黄河中下游地区、南方地区、吉林以长白山为核心的产区、西南地区。

其中新疆是国内葡萄产量最大的产区,而河北与山东是中东部省份中的主要产区,由于新疆距离较远导致运输成本高保鲜困难,因此内地各主要消费区的葡萄仍然依靠城市周边种植业。

中国葡萄酒十大产区

中国葡萄酒十大产区(一)通化产区:这里由于天气寒冷,主要种植抗寒性强的山葡萄(V.amurensis),其中有些年份采摘到的长白山野生山葡萄仅有350-450吨。

主要品牌:通化酒厂,长白山酒厂。

(二)渤海湾产区:这里受海洋的影响,气候变化稳定,热量丰富,雨量适中,土壤适宜,自然条件优越,是我国优秀的酿酒葡萄产地。

主要品种有霞多丽、贵人香、赤霞珠、品丽珠、蛇龙珠、美乐、佳丽酿和白玉霓等,酿成的干型葡萄酒风格突出、口味协调、品质高雅。

渤海湾产区的葡萄酒占到中国葡萄酒产量的2/3。

主要品牌:华东酒庄、君顶酒庄、朗格斯酒庄、张裕卡斯特,王朝,华夏长城,长城金色庄园(烟台)(三)怀涿盆地产区:这里气温适中,光照充足,昼夜温差大,雨量偏少,十分适宜龙眼、牛奶葡萄的生长。

近十年推广赤霞珠、梅鹿辄等世界优良酿酒品种已获成功。

主要品牌:中法庄园、红叶酒庄、容辰酒庄、德尚酒庄、张裕爱斐堡,沙城长城庄园(四)清徐产地:大都分布在山坡梯田上,海拔多为800-900米,光照充足,雨量适中、气候温和,土壤肥沃,多砾石,十分适宜葡萄的生长。

几年前新建的怡园酒庄种植了霞多丽、赤霞珠、梅鹿辄等国际名种,葡萄成熟时,糖度都超过20%,酸度达到0.6%,葡萄酒质量极佳。

主要品牌:怡园酒庄(五)银川产区:气候干燥,昼夜温差大,光照充足,土壤含砾石,未开垦,土质原始,适宜葡萄的生长,是目前西北较大的酿酒葡萄产区,现已新建了王泉营、广夏、民化、御马4家大规模的葡萄酒企业。

(六)甘肃武威产区:近年来梅鹿辄、黑皮诺、霞多丽等国际名种已大面积推广。

根据专家品评,这个产区的葡萄酒颜色红艳,果香浓郁,酒体完美,是我国西北葡萄酒的佼佼者。

主要品牌:莫高、祁连、国风、皇台、苏武山(七)新疆吐鲁番产区:这里历来是我国无核白葡萄生产和制葡萄干基地。

现在这里成功地试种了赤霞珠、梅鹿辄、品丽珠、歌海娜、西拉等酿酒葡萄,葡萄糖度较高,酸度相对较低,适于酿制具有西域特色的高档甜型葡萄酒,品质极佳。

中国葡萄酒行业的现状与发展——在2002国际葡萄与葡萄酒发展论坛的发言

装精 良、价 格相 宜 ,更 加受 到消 费

以生产 年为标记 的年份酒 ;有按 地

者 的青睐 。近年 来 ,随 着人 民生活 域 命名 的高档 葡萄酒 。此 外 ,还有

水 平 、文化 素 质、购买能 力等 的进 以 中 国特有 的野生 山葡萄等酿 制的 开 发 、 利用 正在 受到有 关方 面的关

中 国葡 萄酒 的 主产 区分布 在 :

山东 、 河北 、 天津 、 京 、 北 吉林 、 新 界种 植葡 萄的 “ 黄金地 带”是 在北 纬 3 - 0 ,南纬 3 - 0 的范 围 05度 04度

世 界葡 萄酒 年总 产量 为 2 0 2 0万吨 疆 等省 市 。中国现有 葡萄酒 生产 企

20 - 5 O2 i 第 f sNo. I ovE E AP l Rs AsGR Ev NE & WI NE

詹 ‘

说, 种植 葡萄 与种植 同样 面积 的玉 米 相 比 ,农 民 的 收 入 要 高 一 倍 以 上 。因此 ,只要葡 萄酒 制造业 的能 力和 市场 的销售量跟 得上并 且是相 对稳 定的或 者是 不断增 长的 , 从农 业种植 上满足葡萄酒 加 工业的需要 应该 是不 成问题 的 。

约 5万吨 。葡 萄酒

中 国葡萄酒 的种植 面积 为 2 0 8

万亩(8 公顷) 1万 ,年 产葡 萄 3 0万 5

的年人 均消 费量为 02 升 。2 0 年 中 .7 01

吨 , 中 1 %用于 酿制 葡萄酒 , 其 5 其

国各种 饮料酒 的年 余 用于鲜 食 、制 干 、榨汁 等 。2 0世

总 产量 为 3 0 0 0万

纪 后期 , 国在 以前 引进优 良酿酒 中

葡萄苗木 的基 础上 , 又一次 大量 引

细数国内十大知名进口葡萄酒公司及品牌

细数国内十大知名进口葡萄酒公司及品牌在进口葡萄酒市场日渐旺盛的氛围下,很多国内的酒商和商人都在跃跃欲试,以期能分一杯羹。

这几年,新公司纷纷成立,新业务不断增加。

进口葡萄酒的代理低门槛性和这种全民葡萄酒投资的躁动性,形成了一种散点式的销售形态,各类型的专卖店(加盟店)遍地开花,既不成规模也不成体系,进口葡萄酒行业较为混乱。

为此,小编特地整理出了一些知名度较高的进口酒代理商,供大家参阅。

建发酒业建发酒业作为中国上市公司百强——厦门建发股份的全资子公司,不仅拥有强大的资金后盾和超过10年的酒类经营管理经验,更深谙高端酒类市场操作模式,论规模与实力,无出其右。

作为五粮液七大杰出品牌贡献运营商之一,及五粮液金玉满堂39o的中国总代理,我们应大势而占先机,更与全球第一大葡萄酒集团美国星座、第二大葡萄酒集团法国卡斯特、德国第一葡萄酒品牌黑塔葡萄酒达成合作,成为了法国卡斯特玛茜葡萄酒、美国星座旗下“黑岩石”、“班洛克”葡萄酒、“加拿大北海岸”冰酒、德国黑塔葡萄酒的中国总代理。

上海卡斯特卡斯特是进口葡萄酒经营专家,十五年的从业经验铸就了我们的行业领先地位。

从1995年开始做进口葡萄酒,是国内专业经营进口葡萄酒的先驱者,也是国内专业销售进口葡萄酒最大的公司之一,目前公司拥有9个国家的进口葡萄酒产品,共计40多个主流品牌和300多个畅销品种,新老世界各主要葡萄酒产地都有我们的直接合作伙伴。

卡斯特成功的总结了一套适合中国市场环境的进口葡萄酒专卖店经营理念。

截至2009年底,已经在全国各地全面拓展“卡斯特专卖店”和“班提专卖店”,并已经成功经营着近20家专卖店。

现公司决定整合旗下品牌资源,正式推出“卡斯特酒窖”和“夏图红坊”专卖店加盟业务。

CASTEL(法国卡斯特)法国卡斯特兄弟股份有限公司于1949年由卡斯特家族的9个兄弟姐妹创立于法国波尔多。

经过60年的发展,这个以创始人姓氏命名的家族企业,已经发展成为名列前茅的国际知名大集团。

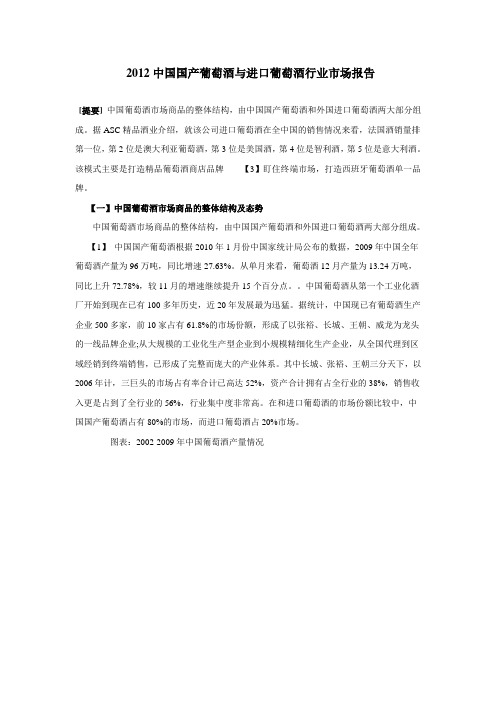

2012中国国产葡萄酒与进口葡萄酒行业市场报告

2012中国国产葡萄酒与进口葡萄酒行业市场报告[提要]中国葡萄酒市场商品的整体结构,由中国国产葡萄酒和外国进口葡萄酒两大部分组成。

据ASC精品酒业介绍,就该公司进口葡萄酒在全中国的销售情况来看,法国酒销量排第一位,第2位是澳大利亚葡萄酒,第3位是美国酒,第4位是智利酒,第5位是意大利酒。

该模式主要是打造精品葡萄酒商店品牌【3】盯住终端市场,打造西班牙葡萄酒单一品牌。

【一】中国葡萄酒市场商品的整体结构及态势中国葡萄酒市场商品的整体结构,由中国国产葡萄酒和外国进口葡萄酒两大部分组成。

【1】中国国产葡萄酒根据2010年1月份中国家统计局公布的数据,2009年中国全年葡萄酒产量为96万吨,同比增速27.63%。

从单月来看,葡萄酒12月产量为13.24万吨,同比上升72.78%,较11月的增速继续提升15个百分点。

中国葡萄酒从第一个工业化酒厂开始到现在已有100多年历史,近20年发展最为迅猛。

据统计,中国现已有葡萄酒生产企业500多家,前10家占有61.8%的市场份额,形成了以张裕、长城、王朝、威龙为龙头的一线品牌企业;从大规模的工业化生产型企业到小规模精细化生产企业,从全国代理到区域经销到终端销售,已形成了完整而庞大的产业体系。

其中长城、张裕、王朝三分天下,以2006年计,三巨头的市场占有率合计已高达52%,资产合计拥有占全行业的38%,销售收入更是占到了全行业的56%,行业集中度非常高。

在和进口葡萄酒的市场份额比较中,中国国产葡萄酒占有80%的市场,而进口葡萄酒占20%市场。

图表:2002-2009年中国葡萄酒产量情况数据来源:国家信息中心【2】中国进口葡萄酒2009年中国进口葡萄酒17万多吨,其中瓶装酒增58.31%,(不含港澳台地区)进口葡萄酒总量达171,231,332升(相当于750毫升装葡萄酒228,308,443瓶),进口总金额达441,697,229美元比2008年增长22.91%。

图表:2009-2010年中国葡萄酒进口状况数据来源:中国海关中国市场总量=国产酒+2升及以下装进口酒。

葡萄美酒夜光杯_中法友谊同举杯_中国葡萄酒产业在新消费浪潮中的思考

中法葡萄酒产业合作源远流长追溯历史,中法最早在葡萄酒领域的探索合作始于改革开放初期。

当时中法合资建立了天津“王朝”葡萄酒企业,这是中国第二家、天津市第一家中外合资企业。

到了上世纪90年代,中法合作力度进一步加大,两国签署成立中法政府合作葡萄种植与酿酒示范农场协议,推广法国酿酒葡萄品种及酿酒技术,推动中国葡萄酒业发展,最终确定在河北省怀来县东花园镇实施,中法庄园由此诞生。

河北怀来产区目前是中国的第三大葡萄酒产区,国内最大的葡萄酒生产商之一—长城就坐落在这里。

2001年,中国政府批准进口第一批法国葡萄种苗,并在中国多地开花结果,自此,双方的合作进入快车道。

众所周知,葡萄酒的品质与口味,与葡萄紧密相关,而葡萄的品质则极度依赖产区,对气候、环境的要求非常高。

从产量来说,山东半岛是中国最大的产酒区,生产量占全国的40%。

1982 年,中国第一座现代葡萄酒酿酒厂—张裕,就建立在这里。

2018 年,拉菲罗斯柴尔德集团在蓬莱丘山山谷产区建立了珑岱酒庄,这也是庞大的拉菲版图中首次加入中国酒庄。

而提及我国本土的葡萄酒产业集聚区,宁夏必然位居榜首。

宁夏作为中国最著名的年轻高档葡萄酒产区之一,拥有贺兰山东麓这份得天独厚的资源优势,是中国第二大葡萄酒产区,拥有大约200家酒庄,再加上法国葡萄酒产业的多年支持助力,让其成为全球葡萄酒领域的一颗产量新星。

适合中国产区的葡萄品种马瑟兰在宁夏大面积推广,也形成了中国的特色单品马瑟兰葡萄酒。

从葡萄种条、橡木桶到列级酒庄制度,再到葡萄园种植管理、人才培养,可以说,宁夏从法国学到了葡萄酒产业的体系和精髓,并结合本地特色形成了一条可持续发展之路。

受到产业集聚区的影响,越来越多的法国酒企和人才奔赴宁夏,其中法国路威酩轩集团就在宁夏投资建设了中国第一个葡萄酒项目—夏桐酒庄。

与此同时,中法在葡萄酒产业合作的范围也不断扩大。

中法葡萄酒学院在宁夏挂牌成立,中法葡萄酒文化旅游论坛连续举办多届。

2023年法国总统马克龙在访华期间,中法在发布的联合声明中更是指出,要继续在葡萄酒行业及地址标志方面进行交流合作,并支持中国举办国际葡萄与葡萄酒产业大会。

我国葡萄酒行业现状与发展趋势

随着中国改革开放的深化和市场经济的进一步发展, 中国的葡萄 酒行业有了较快的发展。如今走进中国的商品零售市场,不仅法国、 意大利等欧洲国家所产的葡萄酒琳琅满目,而且北美洲、南美洲、澳 洲、非洲等诸多国家生产的风味不一、各具特色的葡萄酒同样使消费 者目不暇接。与此同时中国自己生产的葡萄酒,由于质量上乘、包装 精良、价格相宜,更加受到消费者的青睐。

二、葡萄酒市场分析

(一) 市场现状分析 葡萄酒在我国还是一个小酒种,相对于白酒和啤酒来说, 其产量显得微乎其微。但是随着人们的消费习惯的变化,加之 国家政策调控的影响,啤酒、白酒市场均呈现出萎缩的趋势, 相反地,在各种酒类里,产量增长速度最快的是葡萄酒,销售 收入利润率最高的也是葡萄酒。现从市场占有率排在前 10 位 的国有品牌着手,分析中国葡萄酒现状如下: 1、业绩平稳增长。 2006 年葡萄酒行业进入平稳发展期。 全年行业销售收入达到 129.52 亿元,同比增长 25.04%,利润 总额达到 13.53 亿元, 同比增长 19.60%。 2006 年葡萄酒的产量 49.5 万千升,与 2005 年的 43.4 万千升相比上升 14.1%。 2007 年 1-5 月,国内葡萄酒产量同比增长 15.3%,销售收 入同比增长 18%,规模上企业平均毛利率水平同比提高 1.6 个 百分点, 税前利润同比增长18.4%, 行业保持快速增长势头。 葡 萄酒进口量增幅虽大, 但小包装酒进口总量仍不足国内总产量 的 7%。 2、集中度较高,国产品牌占据优势。我国葡萄酒行业集 中度远高于啤酒和白酒。张裕、长城和王朝的销量占 50% 的市 场份额。利润总额更是占到行业的 67%。王朝、张裕、长城三 家国产品牌通过超市等多渠道的扩张, 已在国内消费者心目中 占据重要的位置。行业龙头能充分分享行业的增长。 3、品牌忠诚度都较高,长城高居首位。 (1)相较于啤酒 和白酒市场,葡萄酒市场上主要品牌的忠诚度都比较高。葡萄 酒市场上占有率排在前 8 位的品牌忠诚度相差并不大,而且都 比较高。 (2)张裕、长城、通化成为行业领导品牌 领导品牌:具有较高的市场占有率,较高的品牌忠诚度— —具有这两方面优势的品牌注定成为市场的领导品牌。如张 裕、长城、通化。 4、葡萄酒更容易被高收入的中青年人群所接受。在葡萄 酒的消费者中, 高收入的中青年消费者是其主体。 长城、 青岛、 王朝更受年轻喜爱;消费公爵干红的大部分是高收入的中年 人;通化,中国红这两个品牌则受到低收入,年纪大的消费者 的欢迎。 (二)市场潜量分析

葡萄酒背景、目的及意义

一、背景概况(1)中国葡萄酒发展概述我国餐桌酒文化盛行,白酒、黄酒及啤酒的消费比较普及。

随着国民经济的快速增长,居民收入及消费能力不断提高,消费结构逐渐升级,消费者的饮酒习惯随之改变,加上葡萄酒文化知识在我国的渗透,消费者对低度酒精饮料一一葡萄酒认知度不断提高,葡萄酒不仅仅作为一种产品被消费,同时也作为一种时尚、高雅的文化和品位的象征慢慢渗透消费层次,中国葡萄酒消费市场同时呈现出高速增长。

据法国国际葡萄酒及烈酒展览会研究表明,2013年,中国(包括香港)消费了约18.653亿瓶红葡萄酒,已超过法国和意大利成为全球最大的红葡萄酒消费国。

2012年,我国进口葡萄酒39.45万吨,同比增长7.9%,进口金额15.82亿美元,同比增长10.1% 。

中国幅员辽阔,北纬25°-45°的广阔地域里阳光充足、昼夜温差较大,最适合酿酒葡萄的种植,集聚着著名的九大葡萄酒产区。

我国酿酒葡萄种植面积逐年增长,目前已经突破9.3万h㎡,为中国葡萄酒产业的发展奠定了原料基础。

与西方底蕴浓厚的葡萄酒发展历史相比,中国葡萄酒产业起步较晚,行业基础稍显薄弱,但产业发展迅速,张裕、中粮长城、王朝及威龙四大龙头企业引领产业发展方向。

2007年,中国首次进入全球十大葡萄酒生产国之列。

根据OIV(2013)数据显示,在2012年,我国葡萄栽培面积居世界第四,为57.0万公顷,葡萄酒的产量居世界第五,为148.8万公升。

可见,中国已成为葡萄酒生产和消费大国。

(2)西部葡萄酒产业发展现状随着“一带一路”经济带的推进以及西部地区对外开放程度的加深,葡萄酒产业作为特色产业迎来了良好的发展机遇,其虽处于成长阶段,但已呈现出快速增长的趋势。

当前,西部地区葡萄酒产业的发展,离不开葡萄酒文化产业及旅游业的支持。

三者的藕合,不仅有利于传播葡萄酒文化,促进葡萄酒产业的健康发展,优化当地经济结构,也有利于丰富文化产业的内涵,促使西部地区文化产业向纵深领域发展,推动特色产业升级。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国成全球第五大葡萄酒消费国

作者:君华薛蓓

来源:《法制与经济·上旬刊》2012年第02期

2011年以来,从法国乐朗酒庄等多起葡萄酒名庄的跨国并购,到法国各大葡萄酒协会发起的葡萄酒文化攻势,酒庄“新贵”迅速崛起……中国葡萄酒市场正以前所未有的姿态提升在世界葡萄酒版图中的地位。

但面对黄金前景,如何改变市场诸多乱象、实现长远健康发展?消费者又怎样理性购买、鉴别?

企业家跨界当“庄主”

中国葡萄酒市场2012迎来井喷

根据海关总署数据,2011年1至11月,我国葡萄酒进口量为32.5万千升,同比增长30.9%,进口金额达12.65亿美元,同比增长88.3%。

至此,中国已跃升为全球第五大葡萄酒消费国。

中国对“葡萄酒王国”法国的葡萄酒进口量更是连续多年以70%以上的比率狂热增长。

2012年,国内葡萄酒消费有望迎来新一轮井喷。

迫切的市场需求,让葡萄酒传统领域不断崛起中国资本。

2011年2月11日,中粮集团率先打响跨国酒庄收购之役之后仅仅一个月,“跨界”商人TESIRO通灵CEO沈东军在京宣布,作为个人投资,他已完成对法国知名葡萄酒庄——乐朗酒庄的全面收购,这也是目前华人在波尔多收购的级别最高的葡萄酒庄。

业内分析,对中国葡萄酒企业家来说,已意识到在“中国制造”基础上增加投资和管理元素、进入产业链上游。

首次为华人庄主授勋

法国葡萄酒协会借机开拓中国市场

华人企业家、明星对于欧洲酒庄的收购热潮,在法国,引发了葡萄酒业的震动与关注。

相关机构认为,以沈东军为代表的华人、中国企业对法国酒庄竞相展开收购,也将是法国葡萄酒“依靠中国力量打开亚洲市场”的重要机会,随着中国人均消费水平攀升,更多高收入人群将目光投向葡萄酒消费,培养葡萄酒文化无疑将是拓深市场最有力方式。

这样的契机迅速引发了法国各大葡萄酒协会频频动作。

其中尤为引人注目的是法国波尔多左岸名庄协会。

作为顶级葡萄酒庄主俱乐部和代表波尔多葡萄酒荣誉的最高组织,在今年2月2日,该协会破例单独为乐朗酒庄主沈东军授勋,70余位中法葡萄酒业、文化界嘉宾到场祝贺。

在波尔多漫长的历史上,这么多当地名流为一个中国人齐聚一堂,尚为首次。

有业内人士称,此次非同寻常的中法葡萄酒的“亲密接触”,标志着华人在全球葡萄酒行业地位的提升,双方相互巧妙“借势”、以获双赢。

几欧元佐餐酒成奢侈品

“傍名牌”“假洋酒” 阻碍市场健康

与红酒市场蓬勃兴起形成鲜明对比的却是,进口葡萄酒市场呈现一定乱象,劣质酒横行、以次酒代替优质葡萄酒、价格虚高等问题阻碍了中国葡萄酒市场的健康成长,市场假洋酒、傍名牌等现象肆虐,成为行业发展的“硬伤”。

一些不规范的葡萄酒酿造企业为了节省成本,甚至从国外以极低价格进口散装酒,在国内灌装,赚取高额差价。

“中国市场的红酒销售渠道还非常散乱”,作为首位华人顶级酒庄主的沈东军也表示,部分代理商既没有品牌所有权,又缺乏足够的渠道实力。

而产品出口我国的国外独立酒庄,资金实力和运营水平有限。

对中国普通消费者而言,“法国葡萄酒”是优质葡萄酒代名词。

据悉,法国葡萄酒有严格等级体系,如不同产区、酒庄葡萄酒价格相差悬殊,日常佐餐酒,在法国零售价格只有几欧元而已。

但一些消费者对此所知甚少,面对装修考究的包装和标签上不认识的外文一味持“仰视”态度,造成一些非产区酒甚至几欧元的日常佐餐酒在中国市场上的“身价”奇高,摇身一变成了“奢侈品”。

品牌消费将成趋势

别盲目“买贵的”,进口酒关注证书编号

过于功利性的发展已为中国葡萄酒市场带来诸多问题。

沈东军认为,在中国葡萄酒消费文化渐渐兴起之时,全球葡萄酒商都急切地将眼光投向中国,在这个过程中,法国乐朗要做其中一匹带头“良马”,致力于引导消费、推动市场健康。

为进一步提升乐朗葡萄酒的品质,沈东军不但保留了乐朗酒庄原有员工,还亲自邀请世界知名酿酒大师,拉菲酒庄、木桐酒庄、拉图酒庄、玛歌酒庄原酿酒顾问埃里克先生成为其首席酿酒师,在土壤、设备、包装等各方面不遗余力进行提升,并时常亲临酒庄监督生产各过程。

不久前,在全球四大葡萄酒赛事之一布鲁塞尔国际葡萄酒大赛上,乐朗葡萄酒一举斩获赛事银奖。

“进口葡萄酒不应该是价格高高在上的奢侈品”,沈东军提醒,消费者不应盲目看价格,而是理性鉴赏。

法国乐朗酒庄系列葡萄酒,每一款都配有独一无二的特别证书和编号,法国封装、原瓶进口,并充分考虑到了不同消费者对葡萄酒的需求。

■(据《扬子晚报》)。