非同一控制下企业合并股权取得日合并会计报表的编制案例

高级财务会计非同一控制下合并报表的编制新.ppt

第二节购买日后合并财务报表的编制

在购买日后,购买方应编制的合并财务报表包 括:

合并资产负债表、合并利润表、合并现金流量 表和合并合并所有者权益变动表。

13

一、综合举例 【例4—3】沿用【例4—2】,假设20×7年度,

B公司实现净利润1 000万元, 提取法定公积金100万; 向P公司分派现金股利480万元,向其他股东分派

2

(一)购买日,A公司作取得B公司股权的会计处 理如下:

(1)借:长期股权投资 60 000 000

贷:股本

10 000 000

资本公积

50 000 000

长期股权投资和发出对价的公允价值计量

购买方个别账上了除了记录该投资外,还要设置 备查簿登记子公司资产、负债的公允价值信息

3

(二)A公司在编制购买日合并资产负债表时, 应在合并底稿中编制如下抵销分录:

则在合并现金流量表中,P公司应编制抵销分录如下:

(1)[1]借:投资支付的现金 40 000 000

贷:吸收投资收到的现金

40 000 000

37

(二)企业集团内部当期取得投资收益收到的现金与 分配股利、利润或偿付利息支付的现金的抵销处理

【例4—5】仍以【例4—4】的P公司和S公司为例(下 同)。S公司于20×7年5月支付向其股东共支付现金 股利600万元。P公司收到现金股利是420万元,其中, 向少数股东支付180万元。

借:长期股权投资—B公司 800 000 贷:资本公积—其他资本公积—B公

司 800 000

20

在连续编制合并财务报表的情况下(即20×7 年末以后期间的合并财务报表中),对上述三 项内容应编制如下调整分录:

借:长期股权投资—B公司 396(796-480+ 80)

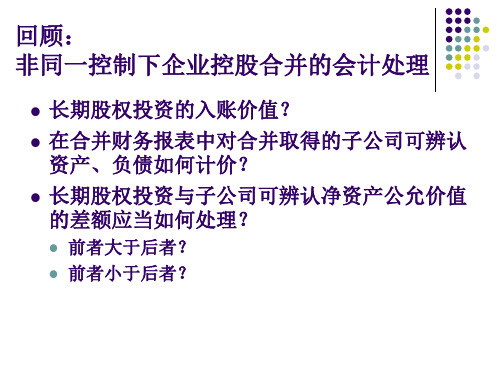

第四讲非同一控制下企业合并财务报表的编制

乙企业资产负债表 (控股权取得日) 现金 1000 固定资产 3000 各种负债 2000 股本 1000 资本公积 400 留存收益 600

乙企业资产负债表 (控股权取得日) 现金 1000 固定资产 3000 各种负债 2000 股本 1000 资本公积 400 留存收益 600

非同一控制下控股权取得日企业合并 财务报表的编制(第一讲中的作业)

控股权取得日的抵销分录:

(1)借:股本 1000*80%=800 资本公积 600*80%=480 留存收益 400*80%=320 商誉 560 贷:固定资产 200*80%=160 长期股权投资2000 (2)借:股本 1000*20%=200 资本公积 600*20%=120 留存收益 400*20%=80 贷:固定资产 200*20%=40 少数股东权益 360

非同一控制下控股权取得日企业合并 财务报表的编制(第一讲中的作业)

将两笔抵销分录合并为一笔: 借:股本 1000 资本公积 600 留存收益 400 商誉 560 贷:固定资产 200 长期股权投资 2000 少数股东权益 360

非同一控制下控股权取得日企业合并 财务报表的编制(第一讲中的作业)

非同一控制下控股权取得日企业合并 财务报表的编制(第一讲中的作业)

合并抵销分录: 借:股本 1000 资本公积 600 留存收益 400 合并商誉 700 贷:固定资产 200 长期股权投资2500

非同一控制下控股权取得日企业合并 财务报表的编制(第一讲中的作业)

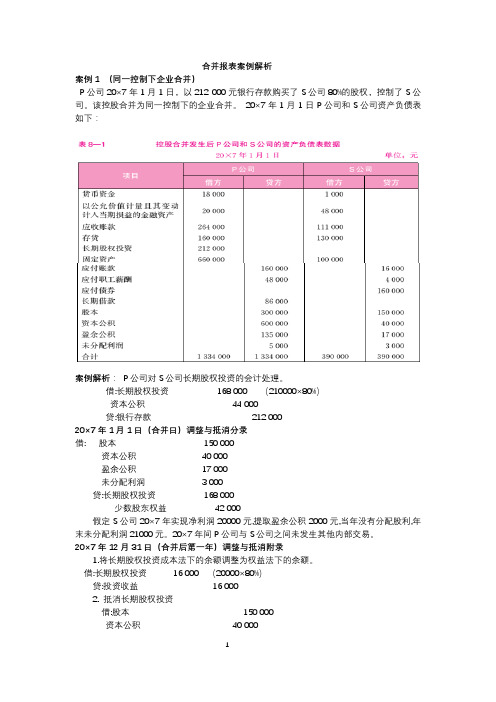

合并报表案例解析

合并报表案例解析案例1 (同一控制下企业合并)P公司20×7年1月1日,以212 000元银行存款购买了S公司80%的股权,控制了S公司。

该控股合并为同一控制下的企业合并。

20×7年1月1日P公司和S公司资产负债表如下:案例解析:P公司对S公司长期股权投资的会计处理。

借:长期股权投资168 000 (210000×80%)资本公积44 000贷:银行存款212 00020×7年1月1日(合并日)调整与抵消分录借: 股本150 000资本公积40 000盈余公积17 000未分配利润 3 000贷:长期股权投资168 000少数股东权益42 000假定S公司20×7年实现净利润20000元,提取盈余公积2000元,当年没有分配股利,年末未分配利润21000元。

20×7年间P公司与S公司之间未发生其他内部交易。

20×7年12月31日(合并后第一年)调整与抵消附录1.将长期股权投资成本法下的余额调整为权益法下的余额。

借:长期股权投资16 000 (20000×80%)贷:投资收益16 0002. 抵消长期股权投资借:股本150 000资本公积40 000盈余公积19 000年末未分配利润21 000贷:长期股权投资184 000(168000+16000)少数股东权益46 000(42000+20000×20%)3.抵销集团内部的投资收益与子公司的利润分配,确认少数股东净利润。

借:投资收益16 000少数股东损益 4 000 (20000×20%)年初未分配利润 3 000贷:提取盈余公积 2 000年末未分配利润21 000假定P公司于20×7年1月1日投资212000元取得S公司80%的股权后,S公司于20×8年2月28日发放现金股利16000元,20×8年实现净利润54000元,提取盈余公积5400元。

第四讲非同一控制下企业合并财务报告的编制

第四节 非同一控制下企业合并控股权取 得日后连续各期合并财务报表的编制

• 类似非同一控制下企业合并控股权取得日后首期 合并财务报表的编制。 • ----以个别财务报表为基础编制 • ----编抵消分录需要处理两个问题:一是当前事项 的抵消,二是对以前年度事项的抵消

第四节 非同一控制下企业合并控股权取 得日后连续各期合并财务报表的编制第二节 非同一控制下企业合控股权取 得日合并财务报表的编制

• (3)编制抵销分录: 借:存货 195 长期股权投资 1 650 固定资产 2 500 无形资产 1 000 贷:资本公积 5 345 借:实收资本 2 500 资本公积 6 845 盈余公积 500 未分配利润 1 005 商誉 1 155 贷:长期股权投资 8 750 少数股东权益 3 255

例:假设P公司能够控制S公司,S公司为股份有限公司。20×7年12月31日,P公

司个别资产负债表中对S公司的长期股权投资的金额为3 000万元,拥有S公 司80%的股份。P公司在个别资产负债表中采用成本法核算该项长期股权投 资。 20×7年1月1日,P公司用银行存款3 000万元购得S公司80%的股份(假定P 公司与S公司的企业合并不属于同一控制下的企业合并)。P公司备查簿中记 录的S公司在20×7年1月1日可辨认资产、负债及或有负债的公允价值的资料 见表25—1。 20×7年1月1日,S公司股东权益总额为3 500万元,其中股本为2 000万元, 资本公积为1 500万元,盈余公积为0元,未分配利润为0元。 20×7年,S公司实现净利润1 000万元,提取法定公积金100万元,向P公司 分派现金股利480万元,向其他股东分派现金股利120万元,未分配利润为 300万元。S公司因持有的可供出售金融资产的公允价值变动计入当期资本公 积的金额为100万元。 20×7年12月31日,S公司股东权益总额为4 000万元,其中股本为2 000万元, 资本公积为1 600万元,盈余公积为100万元,未分配利润为300万元。

非同一控制下取得子公司购买日后合并财务报表的编制

非同一控制下取得子公司购买日后合并财务报表的编制(一)合并当期期末合并财务报表的编制1.公允价值的调整;2.权益法调整;3.抵消分录的编制;4.编制工作底稿;5.编制合并财务报表。

【例题2·计算分析题】2013注会教材P444【例25-4】接【例25-3】,甲公司20X1年1月1日以定向增发普通股票的方式,购买持有A公司70%的股权。

甲公司对A公司长期股权投资的金额为29 500万元,甲公司购买日编制的合并资产负债表中确认合并商誉4 300万元。

甲公司和A公司20X1年12月31日个别资产负债表、利润表和股东权益变动表如教材表25-11、表25-12和表25-13所示。

(教材444~447页)A公司在购买日股东权益总额为32 000万元,其中股本为20 000万元、资本公积为8 000万元、盈余公积为1 200万元、未分配利润为2 800万元。

A公司购买日应收账款账面价值为3 920万元、公允价值为3 820万元;存货的账面价值为20 000万元、公允价值为21 100万元;固定资产账面价值为18 000万元、公允价值为21 000万元。

A公司20X1年12月31日股东权益总额为38 000万元,其中股本为20 000万元、资本公积为8 000万元、盈余公积为3 200万元、未分配利润为6 800万元。

A公司20X1年全年实现净利润10 500万元,A公司当年提取盈余公积2 000万元、向股东分配现金股利4 500万元。

截至20X1年12月31日,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;购买日发生评估增值的存货,当年已全部实现对外销售;购买日固定资产原价评估增值系公司用办公楼增值,该办公楼采用的折旧方法为年限平均法,该办公楼剩余折旧年限为20年,假定该办公楼评估增值在未来20年内平均摊销。

『正确答案』1.甲公司20X1年年末编制合并财务报表时相关项目计算如下:●A公司本年净利润=10 500+[100(购买日应收账款公允价值减值的实现而调减资产减值损失)-1 100(购买日存货公允价值增值的实现而调增营业成本)-150(固定资产公允价值增值计算的折旧而调增管理费用)] =9 350(万元)提示:对于此处应收账款和固定资产对净利润调整的理解:◢个别报表中购买日应收账款3 920万元,截至20X1年12月31日,应收账款按购买日评估确认的金额3 820万元收回,也就是发生了100万的坏账,在个别报表中对该坏账进行核销,最终会导致增加资产减值损失100万;但是站在合并报表角度,该应收账款价值为3 820万,而并非3 920万,按照3 820万元收回,并未发生减值,故不需要确认资产减值损失,所以调增被投资单位净利润100万。

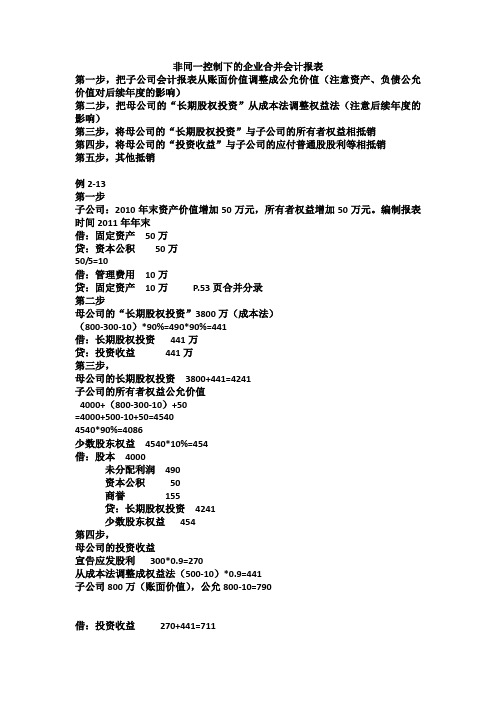

高级财务会计非同一控制下的企业合并会计报表

非同一控制下的企业合并会计报表第一步,把子公司会计报表从账面价值调整成公允价值(注意资产、负债公允价值对后续年度的影响)第二步,把母公司的“长期股权投资”从成本法调整权益法(注意后续年度的影响)第三步,将母公司的“长期股权投资”与子公司的所有者权益相抵销第四步,将母公司的“投资收益”与子公司的应付普通股股利等相抵销第五步,其他抵销例2-13第一步子公司:2010年末资产价值增加50万元,所有者权益增加50万元。

编制报表时间2011年年末借:固定资产50万贷:资本公积50万50/5=10借:管理费用10万贷:固定资产10万P.53页合并分录第二步母公司的“长期股权投资”3800万(成本法)(800-300-10)*90%=490*90%=441借:长期股权投资441万贷:投资收益441万第三步,母公司的长期股权投资3800+441=4241子公司的所有者权益公允价值4000+(800-300-10)+50=4000+500-10+50=45404540*90%=4086少数股东权益4540*10%=454借:股本4000未分配利润490资本公积50商誉155贷:长期股权投资4241少数股东权益454第四步,母公司的投资收益宣告应发股利300*0.9=270从成本法调整成权益法(500-10)*0.9=441子公司800万(账面价值),公允800-10=790借:投资收益270+441=711少数股东损益790-711=79贷:应付普通股股利300未分配利润500-10=490第五步,借:应付股利270贷:应收股利2702012年年末,子公司净利润200万,发放股利100万元第一步,借:固定资产50贷:资本公积50借:管理费用10未分配利润(年初)10贷:固定资产20第二步,母公司的长期股权投资38003800+(800-300-10)*0.9+(200-100-10)*0.9借:长期股权投资490*0.9+90*0.9=441+81=522贷:未分配利润(年初)441投资收益81第三步,母公司的长期股权投资3800+522=4322子公司的所有者权益4000+50+(800-300-10)+(200-100-10)=4000+50+490+90=4050+580=4630少数股东权益4630*10%=4634630*90%=4630-463=41674322-4167=155借:股本4000资本公积50未分配利润(年末)490+90=580商誉155贷:长期股权投资4322-12=4310资产减值损失12少数股东权益463第四步,借:投资收益100*90%+(100-10)*90%=90+81=171未分配利润(年初)490贷:应付普通股股利100*90%=90未分配利润(年末)490+90=580第三步、第四步分录合并,就是课本P.55分录第五步,借:应付股利90贷:应收股利90例2-16 减值准备第三节与内部债权、债务有关的抵销处理一、抵销内容(59页)例2-17例2-18子公司发行债券借:银行存款100万---筹资现金流入贷:应付债券100万母公司购买:借:持有至到期投资100万贷:银行存款100万—投资现金流出抵销分录:借:应付债券100万贷:持有至到期投资100万现金流量表的抵销分录(略)年末支付利息子公司:借:财务费用5万贷:银行存款5万----筹资现金流出/ 应付利息5万母公司借:银行存款5万----投资现金流入/ 应收利息5万贷:投资收益5万如果已付款:抵销分录:借:投资收益5万贷:财务费用5万现金流量表的抵销分录(略)如果未付款:现金流量表的抵销分录不用做借:应付利息5万贷:应收利息5万把母公司、子公司5年的分录分别做出来,然后做抵销分录。

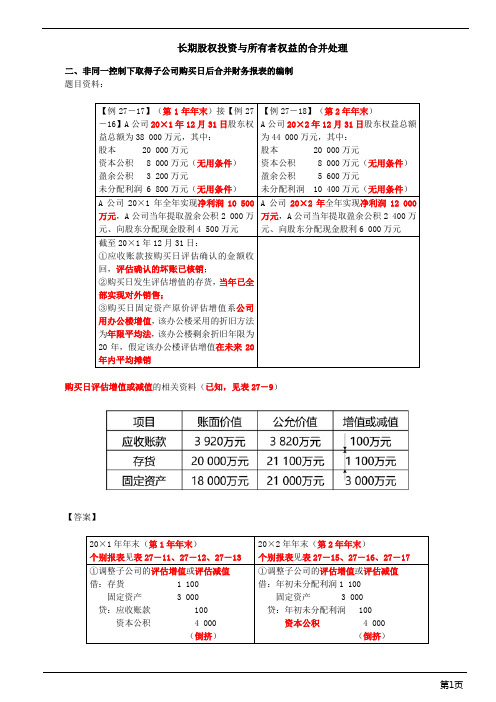

非同一控制下取得子公司购买日后合并财务报表的编制(2)

长期股权投资与所有者权益的合并处理二、非同一控制下取得子公司购买日后合并财务报表的编制题目资料:【例27-17】(第1年年末)接【例27-16】A公司20×1年12月31日股东权益总额为38 000万元,其中:股本20 000万元资本公积 8 000万元(无用条件)盈余公积 3 200万元未分配利润 6 800万元(无用条件)【例27-18】(第2年年末)A公司20×2年12月31日股东权益总额为44 000万元,其中:股本20 000万元资本公积 8 000万元(无用条件)盈余公积 5 600万元未分配利润10 400万元(无用条件)A公司20×1年全年实现净利润10 500万元,A公司当年提取盈余公积2 000万元、向股东分配现金股利4 500万元A公司20×2年全年实现净利润12 000万元,A公司当年提取盈余公积2 400万元、向股东分配现金股利6 000万元截至20×1年12月31日:①应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;②购买日发生评估增值的存货,当年已全部实现对外销售;③购买日固定资产原价评估增值系公司用办公楼增值,该办公楼采用的折旧方法为年限平均法,该办公楼剩余折旧年限为20年,假定该办公楼评估增值在未来20年内平均摊销购买日评估增值或减值的相关资料(已知,见表27-9)【答案】20×1年年末(第1年年末)个别报表见表27-11、27-12、27-1320×2年年末(第2年年末)个别报表见表27-15、27-16、27-17①调整子公司的评估增值或评估减值借:存货 1 100固定资产 3 000贷:应收账款100资本公积 4 000(倒挤)①调整子公司的评估增值或评估减值借:年初未分配利润1 100固定资产 3 000贷:年初未分配利润 100资本公积 4 000(倒挤)⑤长期股权投资成本法调整为权益法A.调整后的净利润9 350万元借:长期股权投资——A公司6 545(9 350×70%)贷:投资收益 6 545B.宣告股利4 500万元借:投资收益 3 150(4 500×70%)贷:长期股权投资 3 150调整后的长期股权投资=29 500+6 545-3 150=32 895(万元)⑤长期股权投资成本法调整为权益法A.调整后的净利润9 350万元借:长期股权投资——A公司6 545(9 350×70%)贷:年初未分配利润 6 545B.宣告股利4 500万元借:年初未分配利润3 150(4 500×70%)贷:长期股权投资 3 150确认本年的变动额(★★★)C.调整后的净利润11 850万元借:长期股权投资——A公司8 295(11 850×70%)贷:投资收益8 295 D.宣告股利6000万元借:投资收益 4 200(6 000×70%)贷:长期股权投资 4 200调整后的长期股权投资=32 895(上年)+8 295-4 200=36 990(万元)其中:商誉=29 500-36000×70%=4 300(万元)(不变)其中:商誉=29 500-36 000×70%=4 300(万元)(不变)少数股东权益(★★★)=12 255(上一年余额)+11 850(调整后的净利润)×30%-6 000×30%=14 010(万元)⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益)借:投资收益6545(9350×70%)少数股东损益 2 805(9 350×30%)年初未分配利润 2 800(已知)贷:提取盈余公积 2 000对所有者(或股东)的分配4 500年末未分配利润 5 650(调整后的金额)⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益)借:投资收益8 295(11 850× 70%)少数股东损益3 555(11 850×30%)年初未分配利润 5 650 (已知)贷:提取盈余公积 2 400对所有者(或股东)的分配 6 000年末未分配利润 9 100(调整后的金额)。

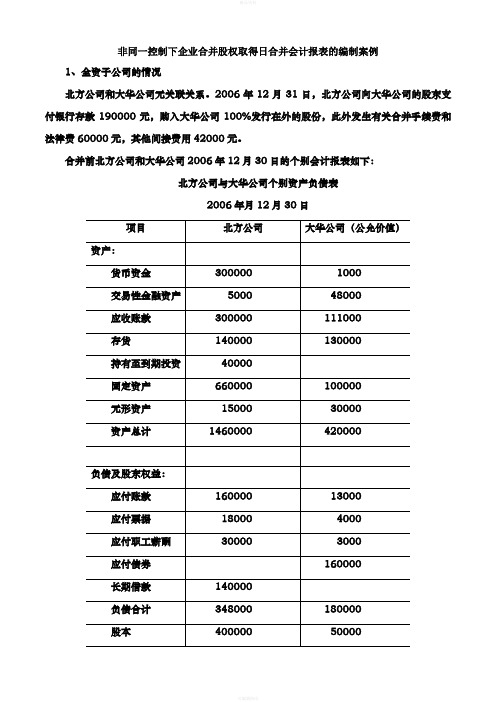

非同一控制下企业合并股权取得日合并会计报表的编制案例

非同一控制下企业合并股权取得日合并会计报表的编制案例1、全资子公司的情况北方公司和大华公司无关联关系。

2006年12月31日,北方公司向大华公司的股东支付银行存款190000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

合并前北方公司和大华公司2006年12月30日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月30日取得大华公司的股权时,北方公司作会计分录:借:长期股权投资——大华公司(成本)250000 (190000+60000)贷:银行存款250000支付有关间接费用时:借:管理费用42000贷:银行存款42000合并后北方公司和大华公司2006年12月31日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月31日根据以上资料,编制合并会计报表:(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:“长期股权投资——大华公司(成本)”250000元>子公司(大华公司)可辨认净资产公允价值240000元,因此不需对其股权投资成本进行调整。

(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

借:股本50000资本公积90000盈余公积97000未分配利润3000商誉10000贷:长期股权投资——大华公司250000(3)合并资产负债表工作底稿:2006年月12月31日若上例中北方公司向大华公司的股东支付银行存款160000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

取得大华公司的股权时,北方公司作会计分录:借:长期股权投资——大华公司(成本)220000 (160000+60000)贷:银行存款220000支付有关间接费用时:借:管理费用42000贷:银行存款42000合并后北方公司和大华公司2006年12月31日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月31日根据以上资料,编制合并会计报表:(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:“长期股权投资——大华公司(成本)”220000元<子公司(大华公司)可辨认净资产公允价值240000元,因此需对其股权投资成本进行调整,做调整分录:借:长期股权投资——大华公司(成本)20000贷:营业外收入20000(调整“未分配利润”项目)(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

非同一控制下企业合并股权取得日合并会计报表的编制案例

1、全资子公司的情况

北方公司和大华公司无关联关系。

2006年12月31日,北方公司向大华公司的股东支付银行存款190000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

合并前北方公司和大华公司2006年12月30日的个别会计报表如下:

北方公司与大华公司个别资产负债表

2006年月12月30日

取得大华公司的股权时,北方公司作会计分录:

借:长期股权投资——大华公司(成本) 250000 (190000+60000)贷:银行存款 250000

支付有关间接费用时:

借:管理费用 42000

贷:银行存款 42000

合并后北方公司和大华公司2006年12月31日的个别会计报表如下:

北方公司与大华公司个别资产负债表

2006年月12月31日

根据以上资料,编制合并会计报表:

(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:

“长期股权投资——大华公司(成本)”250000元>子公司(大华公司)可辨认净资产公允价值240000元,因此不需对其股权投资成本进行调整。

(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

借:股本 50000

资本公积 90000

盈余公积 97000

未分配利润 3000

商誉 10000

贷:长期股权投资——大华公司 250000

(3)合并资产负债表工作底稿:

2006年月12月31日

若上例中北方公司向大华公司的股东支付银行存款160000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

取得大华公司的股权时,北方公司作会计分录:

借:长期股权投资——大华公司(成本) 220000 (160000+60000)贷:银行存款 220000

支付有关间接费用时:

借:管理费用 42000

贷:银行存款 42000

合并后北方公司和大华公司2006年12月31日的个别会计报表如下:

北方公司与大华公司个别资产负债表

2006年月12月31日

根据以上资料,编制合并会计报表:

(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:

“长期股权投资——大华公司(成本)”220000元<子公司(大华公司)可辨认净资产公允价值240000元,因此需对其股权投资成本进行调整,做调整分录:

借:长期股权投资——大华公司(成本) 20000

贷:营业外收入 20000(调整“未分配利润”项目)(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

借:股本 50000

资本公积 90000

盈余公积 97000

未分配利润 3000

贷:长期股权投资——大华公司 240000 (3)合并资产负债表工作底稿:

2006年月12月31日

2、非全资子公司的情况

例2:若上例中北方公司以银行存款210000购入大华公司80%发行在外的股份,取得大华公司的股权时,北方公司作会计分录:

借:长期股权投资——大华公司(成本) 210000

贷:银行存款 210000

合并后北方公司和大华公司2006年12月31日的个别会计报表如下:

北方公司与大华公司个别资产债表

2006年月12月31日

(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:

“长期股权投资——大华公司(成本)”210000 元>子公司(大华公司)可辨认净资产公允价值中母公司享有的份额192000元(240000×80%),因此不需对其股权投资成本进行调整。

(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

借:股本 50000

资本公积 90000

盈余公积 97000

未分配利润 3000

商誉 18000

贷:长期股权投资——大华公司 210000

少数股东权益 48000 (240000×20%)(2)合并资产负债表工作底稿:

2006年月12月31日。