东莞城市投资地图-2019-房地产

19-3-《城市房地产开发经营管理条例》(2019年3月24日)

城市房地产开发经营管理条例(第三次修订)2019年3月24日(1998年7月20日中华人民共和国国务院令第248号发布根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》第一次修订根据2018年3月19日《国务院关于修改和废止部分行政法规的决定》第二次修订根据2019年3月24日《国务院关于修改部分行政法规的决定》第三次修订)第一章总则第一条为了规范房地产开发经营行为,加强对城市房地产开发经营活动的监督管理,促进和保障房地产业的健康发展,根据《中华人民共和国城市房地产管理法》的有关规定,制定本条例。

第二条本条例所称房地产开发经营,是指房地产开发企业在城市规划区内国有土地上进行基础设施建设、房屋建设,并转让房地产开发项目或者销售、出租商品房的行为。

第三条房地产开发经营应当按照经济效益、社会效益、环境效益相统一的原则,实行全面规划、合理布局、综合开发、配套建设。

第四条国务院建设行政主管部门负责全国房地产开发经营活动的监督管理工作。

县级以上地方人民政府房地产开发主管部门负责本行政区域内房地产开发经营活动的监督管理工作。

县级以上人民政府负责土地管理工作的部门依照有关法律、行政法规的规定,负责与房地产开发经营有关的土地管理工作。

第二章房地产开发企业第五条设立房地产开发企业,除应当符合有关法律、行政法规规定的企业设立条件外,还应当具备下列条件:(一)有100万元以上的注册资本;(二)有4名以上持有资格证书的房地产专业、建筑工程专业的专职技术人员,2名以上持有资格证书的专职会计人员。

省、自治区、直辖市人民政府可以根据本地方的实际情况,对设立房地产开发企业的注册资本和专业技术人员的条件作出高于前款的规定。

第六条外商投资设立房地产开发企业的,除应当符合本条例第五条的规定外,还应当依照外商投资企业法律、行政法规的规定,办理有关审批手续。

第七条设立房地产开发企业,应当向县级以上人民政府工商行政管理部门申请登记。

广东省各市人口、GDP、面积数据2

广东省各市人口、GDP、面积数据2一、引言广东省,位于中国的南部,是中国的经济大省之一。

全省拥有广州、深圳、珠海等重要城市,以及惠州、东莞等新兴工业城市。

这些城市的发展状况如何,对于广东省的整体发展至关重要。

本文将提供广东省各市的人口、GDP和面积数据,以便读者了解各市的发展状况。

二、数据来源本文所使用的数据来源于广东省统计局发布的最新统计数据。

这些数据经过专业的统计和分析,具有较高的可信度和参考价值。

三、广东省各市人口数据根据最新的统计数据,广东省各市的人口数据如下:广州市:1530.96万人(2019年)深圳市:1302.68万人(2019年)珠海市:198.52万人(2019年)佛山市:743.34万人(2019年)东莞市:746.45万人(2019年)惠州市:607.91万人(2019年)汕头市:500.73万人(2019年)湛江市:730.55万人(2019年)茂名市:547.83万人(2019年)肇庆市:410.15万人(2019年)揭阳市:614.84万人(2019年)韶关市:295.77万人(2019年)梅州市:438.83万人(2019年)河源市:257.63万人(2019年)阳江市:261.66万人(2019年)清远市:403.74万人(2019年)潮州市:275.45万人(2019年)汕尾市:347.65万人(2019年)云浮市:258.广东省,作为中国南方最大的省份之一,其经济实力一直备受。

而各市的人口、GDP和面积数据则是反映一个城市经济发展水平的重要指标。

本文将为大家提供广东省各市的人口、GDP和面积数据,以便大家更好地了解广东省的经济发展状况。

根据最新的人口数据,广东省的总人口已经超过了2亿。

其中,广州市的人口数量最多,达到了111万人,其次是深圳市的166万人。

佛山市和东莞市的常住人口也分别达到了74万人和41万人。

这些城市的人口数量都在不断增加,表明广东省的经济活力正在不断提升。

世联-东莞“深国投.鸿福路”项目策划书-47PPT-7.7M

。

约20000平米(不含酒店/超市)。以餐饮40%为主。经营状况良好。西面少量铺面 空置 。政 优。稳定经营前景较好。

府规划为“美食一条街”。

约10000平米。以餐饮70%为主。优越的地理位置是其天然的优势,生意火暴,带动了周边 优。可扩大发展空间小。稳定经营

的店铺经营。临街街铺的经营与近在咫尺的东城步行街内街的反差明显。

蓝色为两层商铺,红色为一层商铺。 红色区域因为位置较偏,部分可以考虑作为社区商业,如干洗店 等满足住宅的需要。

注:以上方案仅供参考,具体设计将与设计师共同探讨,模拟测算后确定。

本报告是严格保密的。

21

本报告是严格保密的。

22

本报告是严格保密的。

23

本报告是严格保密的。

24

商住物业

本报告是严格保密的。

国际商会大厦

1栋19层,总面 积31511平米

星鹏商务

2栋15层,总 面积21000平 米

东莞首个产 权式酒店公 寓

中心区首席纯正 商务写字楼;商 务无国界,商会 赢天

雅筑—商务工 舍;青年创业 体验

市场销售缓慢; 市场需求特征不明显, 物业配套 消费压力较大;

购物、休闲、 商务会所

1-3层商场 4-15层写字楼 -1层停车场

健康办公新 体验

空气鲜风系 统、自动浇 灌系统、会 议、休闲中 心

华凯广场

1栋2层、1栋 12层、2栋19 层,总建筑 面积117332 平方米

CBD中轴线, 全景式纯商 务写字楼; 大视野,成就 大事业

4200元/平米

专业物业管 理

一般

一般

贸易公司、 小型企业办 事处、证券、 律师事务所

小型办事处、 贸易公司、 投资客

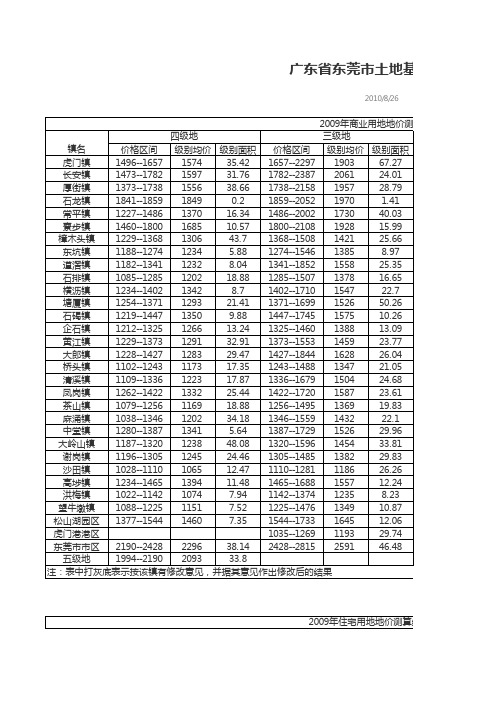

广东省东莞市土地基准地价表

2009年工业用地地价测算结果 三级地 二级地 级别均价 级别面积 价格区间 级别均价 级别面积 418 14.62 424--550 486 83.38 477 22.93 503--564 538 27.14 424 40.37 459--574 520 56.67 473 1.43 486--525 505 5.53 435 28.19 469--543 503 53.12 466 18.26 489--539 515 20.34 406 47.75 428--496 460 38.69 418 8.1 441--506 475 13.32 446 10.86 473--518 497 17.45 411 20.81 424--455 440 20.58 440 26.59 466--517 492 45.29 398 12.91 406--487 449 65.45

2009年商业用地地价测算结果 三级地 级别均价 级别面积 1903 67.27 2061 24.01 1957 28.79 1970 1.41 1730 40.03 1928 15.99 1421 25.66 1385 8.97 1558 25.35 1378 16.65 1547 22.7 1526 50.26 1575 10.26 1388 13.09 1459 23.77 1628 26.04 1347 21.05 1504 24.68 1587 23.61 1369 19.83 1432 22.1 1526 29.96 1454 33.81 1382 29.83 1186 26.26 1557 12.24 1235 8.23 1349 10.87 1645 12.06 1193 29.74 2591 46.48

价格区间 1395--1632 1414--1641 1363--1662 1256--1520 1316--1635 1249--1441 1103--1274 1094--1240 1015--1175 1127--1308 1213--1343 1103--1238 1147--1239 1201--1359 1187--1295 1107--1252 1086--1224 1235--1463 1062--1220 1027--1156 1172--1240 1185--1278 1159--1258 1025--1078 1096--1184 1015--1094 1000--1070 2070--2192 2036--2329 1766--2036

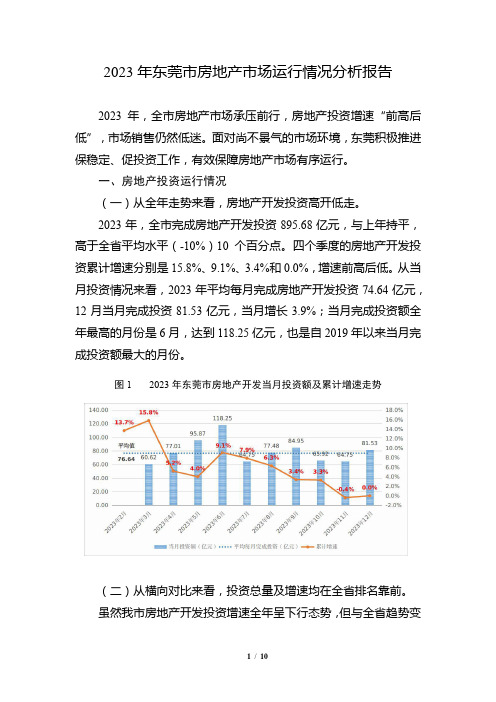

2023年东莞市房地产市场运行情况分析报告

2023年东莞市房地产市场运行情况分析报告2023年,全市房地产市场承压前行,房地产投资增速“前高后低”,市场销售仍然低迷。

面对尚不景气的市场环境,东莞积极推进保稳定、促投资工作,有效保障房地产市场有序运行。

一、房地产投资运行情况(一)从全年走势来看,房地产开发投资高开低走。

2023年,全市完成房地产开发投资895.68亿元,与上年持平,高于全省平均水平(-10%)10个百分点。

四个季度的房地产开发投资累计增速分别是15.8%、9.1%、3.4%和0.0%,增速前高后低。

从当月投资情况来看,2023年平均每月完成房地产开发投资74.64亿元,12月当月完成投资81.53亿元,当月增长3.9%;当月完成投资额全年最高的月份是6月,达到118.25亿元,也是自2019年以来当月完成投资额最大的月份。

图12023年东莞市房地产开发当月投资额及累计增速走势(二)从横向对比来看,投资总量及增速均在全省排名靠前。

虽然我市房地产开发投资增速全年呈下行态势,但与全省趋势变化方向一致,且全年增速高于全省10个百分点,在全省21个地级以上市中,我市房地产开发投资增速排第3位,仅次于深圳和阳江,分别比广州、佛山和惠州高8.7、34.8和4.6个百分点。

从投资规模来看,我市房地产开发投资总量在全省排第5位,与上年排名保持一致,在深圳、广州、佛山和惠州之后,与第4位惠州的差距由上年的191亿元缩小到141亿元。

图22023年珠三角九市房地产开发投资额及增速情况(三)从投资构成来看,土地购置费对房地产开发投资支撑作用较大。

2023年,房地产开发投资中的建安工程完成投资314.19亿元,同比下降20.9%,拖累房地产开发投资9.3个百分点,投资额占房地产开发投资的35.1%,该比重较上年下降9.2个百分点。

土地购置费投资540.96亿元,同比增长21.4%,拉动房地产投资增长10.7个百分点,土地购置费占房地产开发投资的60.4%,该比重较上年同期提高10.7个百分点。

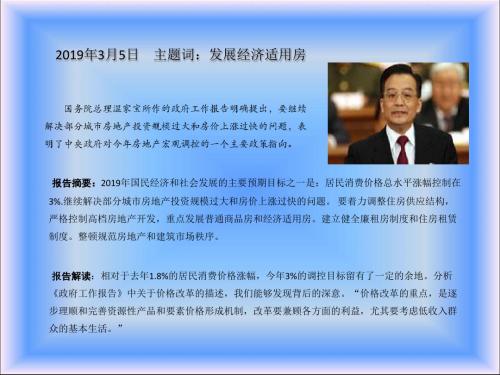

20192019年房地产政策回顾-文档资料

5月31日,国家税务总局发布了“关于加强住房营业税征收管理有关问题的通知”。该通知强调, 6月1日后,个人将购买超过5年(含5年)的住房对外销售时,如果不能提供属于普通住房的证明,一 律要征收营业税。 国家税务总局方面透露,该《通知》首次对个人对外销售不能提供属于普通住房证明材料,或经 审核不符合规定条件等情况作出了明确规定。也就是说,6月1日后,个人将购买超过5年(含5年)的 普通住房对外销售,应持有关材料向地方税务部门申请办理免征营业税手续。如果个人将购买超过5年 (含5年)的住房对外销售,但不能提供属于普通住房的证明材料,或经审核不符合规定的,一律要执 行销售非普通住房的政策。届时,税务部门要按其售房收入减去购买房屋的价款后的余额,征收营业 税

报告解读:相对于去年1.8%的居民消费价格涨幅,今年3%的调控目标留有了一定的余地。分析 《政府工作报告》中关于价格改革的描述,我们能够发现背后的深意。“价格改革的重点,是逐 步理顺和完善资源性产品和要素价格形成机制,改革要兼顾各方面的利益,尤其要考虑低收入群

众的基本生活。”

2019年4月28日 主题词:上调房贷利率

(一)切实调整住房供应结构。重点发展中低价位、中小套型普通商品住房、经济适用住房和廉

租住房。各地都要制定和实施住房建设规划,对新建住房结构提出具体比例要求。 (二)进一步发挥税收、信贷、土地政策的调节作用。严格执行住房开发、销售有关政策,完善 住房转让环节税收政策,有区别地适度调整信贷政策,引导和调节住房需求。科学确定房地产开发 土地供应规模,加强土地使用监管,制止囤积土地行为。

据中国建设部消息,建设部、发展改革委、工商总局联合发出通知,进一步整顿规范房地产交 易秩序。 《通知》要求,加大房地产交易环节违法违规行为整治力度。具体包括:加强商品房预售许可 管理。房地产开发企业取得预售许可证后,应当在10日内开始销售商品房。未取得商品房预售许可 证的项目,房地产开发企业不得非法预售商品房,也不得以认购、收取预定款等各种形式变相预售 商品房。对房地产开发企业未取得预售许可证而非法预售或变相预售的,责令其限期整改;对拒不 整改的,要从严查处,直至取消开发企业资质。

东莞房地产案名集

东莞房地产案名集御花苑山水洋房|万科城市高尔夫花园五、六期|深圳金众项目|星河传说|翠湖豪苑|生活会馆|怡和花园|中侨大厦|金地·格林上院|景源花园|东田丽园二期|景湖春天|海杨城三期怡丰苑|愉苑花园|蓝山锦湾|世纪城国际公馆|黄金花园|金华花园|海港城|东江花园|世纪城公馆商业街区|宝泰花园|紫荆花园五期|望族家园|凤凰花园城|安居大厦|南国水乡|旗峰花园|新世纪星城|南峰玫瑰园|新世纪长盛广场|青龙城|都市阳光|保险城|太和花园三期|宏远新村|常平万科城一、二期|凯名轩|恒星花园|花园新村|中央华庭|聚豪名轩|华凯大厦|菊香苑|百悦尚城|田禾塞纳河畔|华凯广场|青龙城|万盛广场(花样年华)|站前花园|金源花园|宏远花园|大朗中心花园第三期(朗骏豪庭)|恒盈豪庭|华凯活力中心|宏远新村|丰泰裕田花园|朝阳苑|橄榄园|花园新村|志兴国际|峰景湾|富康花园|骏马山庄|海岸国际|海悦广场|雍雅山庄(棕榈泉)|丽都六期|丰泰华园山庄|盈锋商务中心|鸿福大厦|珊洲新菀|碧湖花园|水岸豪门|东田山畔华庭|新中银花园|祥富花园|中惠香樟绿洲|东田翠湖湾|置业广场|峰景高尔夫别墅|东骏豪苑二期|青云大厦|虎门步行街|盈彩美地|茶山布料物流城|名门华轩|豪岗新村|金域名苑|世纪城海悦中央公馆|万科城市高尔夫花园二期|宏远时代广场|东湖花园|学府1号|山水雅居|城市风景|理想0769|万科运河东1号二期|帝豪花园三期|红荔侨菀|景湖蓝郡|时尚岛·蓝钻|安娜花园三期|活力康城|聚福豪苑|大步花园二期|沙龙广场|怡和园|东裕广场|愉景东方威尼斯广场二期|中桥商住|宏景商贸中心|明丰东江府|未来世界二期|城市家园|维多利亚花园|雍景香江|河滨花园|世纪城国际公馆二期|红荔花园|皇家公馆|城市假日3期|健逸天地三期|草塘花园|富民商业街|中信慧坊|精英名都二期|怡安豪庭|永顺春天|江畔豪庭|蔚蓝星湖二期|聚富花园|财富广场(石碣)|星河传说聚星岛二期|中信凯旋城二期|丽城花园|鑫隆世纪名居|檀宫|新世纪豪园添一居|愉景花园|丽竣豪庭二期领寓|鹏程晴园|格林小城二期|怡丰都市广场|缤纷时代广场|陶然豪园|世纪康城|太平广场花园|汉唐蜜园|万科松山湖1号|金湖花园|凯达华庭|莞香苑|星城国际|星城电子数码广场|紫荆花园|左庭右院|林湖美墅|海悦花园|豪苑广场|东莞茶亭小区|新世纪明上居|三正世纪豪门|菁泉雅苑(丽都花园)|鹏基-欧景丽苑|康湖杏花村|东方新城|骏马花园|精英世家|中央公园一号|银湖花园|聚富家园|莞城莲园|金地格林小城街口铺|汇景二期(汇景银座)|珊洲新苑|丰硕广场|谢岗加州花园|宽寓(阳光海岸一期)|年丰豪苑|天利中央花园|富盈山水华府|新世纪河畔广场|美景花园|第八元素|盈翠豪园|现代广场|新世纪华庭|虎门地标|海富华庭|腾龙名苑|金美花园|三正财富新地|骏马山庄3期|庄士新都二期|东田丽园|荷塘月色|名门世家|金阳商贸广场|红荔侨苑|新世纪领居|卧龙山别墅花园|丽景新园|置富广场|新世纪星城二期|石碣润丰国际蔬菜交易中心|香港街|新天美地花园|财富广场(南城)|鼎盛时代广场|洪梅中心广场|金碧花园|金沙湾|香港街二期|芳桂园|曼克顿酒店公寓|广华·外商酒店公寓|东华大厦|虎门国际布料交易中心|骏景高尔夫花园|藏珑(宏达花园5期)|华宇大厦|盛世豪庭|康湖山庄|水印长堤-江湖|广汇小商品市场|碧水云天|雍景花园|兴利小商品批发城|锦绣旗峰|俪城|雅翠花园|君悦2046|金域中央|龙泉都市华庭商贸中心|湖畔豪庭|东海阳光|东莞台商会馆|柏景豪庭|涌翠庭|翰林雅苑|金升国际公寓|新安大厦|月湖居|花园1号|江南雅筑|明珠广场|皇朝阁|御花苑·天逸湾|怡丰翠云轩|星汇中心|安娜花园|新世纪·颐和居|香缤时代园|金汇大厦|大朗中心花园|罗马景苑|南峰·碧水云轩|旺角新城|天龙居|丽景花园3期(丽景国际)|南峰时代广场|振兴购物广场|新世纪豪园|长银·东郡|南峰水天一色|鹿儿岛|瑞康花园|理想0769·沁园|中堂东港城|麗城隱賢山莊|豪苑花园|虎门1号|理想0769三期|蓝月湾|河畔花园|东馆|花街18二期|御花苑二期|豪江新村|银湖山庄四期|佳兆业·水岸山城|万丰花园|中心花园|罗马阳光假日生活街|白金国际公寓(南峰御鹿华庭三期)|蓝天花园|海是天下|金莎雅苑|万科城市高尔夫花园四期|丰泰观山花园|倚湖名居|幸福花苑|馨福花园|中惠山水名城|丽湖山庄|丰盛名苑|金地格林小城3期|新城88街|玫瑰花园|蓝堡|翠庭居|石竹山水园|黄金海岸|盛和广场|中央购物广场|世纪滨江|华侨新村|佳兆业·水岸山城商业街|金凯水都|湖畔湾|粤港花园|东骏豪苑三期|银湖山庄|松山湖锦绣山河|金豪花园|山水雅居二期(名仕官邸)|锦绣城市花园|景湖湾畔|阳光山庄|金泓·财富公馆|四季名苑|中信森林湖|宝湖山庄|鸿图广场花园|主山假日公寓|未来世界花园|碧水天源|利丰城市花园|东方国际星座|锦绣花城|新世纪丽江豪园|濠兴逸苑|信立国际农产品贸易城|怡丰昌盛大厦|丽景花园|佳兆业·中央豪门|活力粤港|东骏豪苑|聚龙湾|盛和新都会|南城商务大厦|天骄峰景|正龙豪园|长裕·棕榈园|国泰明苑|景湖春晓|龙升市场|凯东中央街|世博大厦|精英名都|新世纪花园|长裕·翰林轩|塘盛花园|沿海·丽水佳园|能源华庄|城南尚品|莞都国际花城|金地格林小城|正丰豪苑|第一国际三期|中惠沁林山庄|明珠国际广场|莲花广场|中信森林湖二期琥珀洲|世纪滨江豪园|万科城市高尔夫花园|碧月湾花园|风临美丽湾|广汇商城|汇景豪庭|绿丽华庭|晶城|凯东新城|新世纪可居|荔景山庄|盛世华庭|凯达华庭三期|华凯豪庭|御景花园|景湖湾畔二期|联华花园城|健逸天地|雁翠花园|盈翠豪庭|三正世纪新城|元美广场|帝豪花园|阳光水岸|理想0769二期|鸿福广场|碧河花园|长安·高尔夫豪庭|尚书苑|世纪绿洲|东糖花园|富盈商业中心·会展公寓|南国雅苑|海逸豪庭|鸿怡花园|赤岭大厦|怡诚商业大厦|鸿福花园|江滨花园|谢岗山水名城|旗峰天下|盈丰商住中心|都会广场|东方新天地|海逸豪庭之逸澄轩|加州阳光|金丰花园|星耀国际|中堂商业中心|东盛大厦|曦龙广场|八达花园|IEO|翠湖花园|盈锋广场|隆福花园|新城市花园|凤乐新村|映湖山庄|万科运河东1号三期|中惠新城|世纪银座|城市花园|滨江花园|新世纪博客公寓|城市假日|金峰堡|丰泰观山花园二期|富怡名居·香缇雅境|中惠丽阳时代|金泽花园|盛世华南|锦绣半山|盈锋广场二期|中惠华庭|香榭丽商街|飞龙山庄二期|设计大厦|红山大厦|丽景阳光|帕萨迪纳|永安广场|雍华庭|香山美园|寄莲公寓|阳光澳园|大金鼓广场|鹿港小镇|蟠龙山庄|细村豪庭|荣华大厦|信义长安1号|海悦新都会|蔚蓝星湖|华业大厦|东方华府|万科城市高尔夫花园三期|雍华庭后一期|时富花园|清华居|鸿图国际灯饰广场|海悦金湾|新世界花园|三正财富新地花园|花街18|富丽华花园|华润广场|君汇华庭|曼克顿广场|世博广场|华艺花园|中央公馆·海德堡|豪岗公寓|金色家园(金色阳光)|华艺广场|香缤城市花园|世纪绿洲二期|新天地华庭|富怡花园|丰泰城|国源购物广场|假日豪庭|富雅花园|希尔顿广场|嘉利商贸中心|水印长堤|美地芳邻|江南第一城|东城十三碗|翡翠山湖|银峰花园|卡布斯国际广场|嘉辉豪庭|愉景东方威尼斯广场一期|东城中心|江月湾|蓝月湾二期|愉景新时代广场|豪苑花园|沙田东港城二期爱丁堡|中环财富广场|多伦多翠邸|庆峰花园二、三期|半岛城邦|皇城广场|金牛花园|金澳花园|翠怡居|龙福花园|锦绣江南|华信大厦|名门|星光商业广场|侨苑山庄|光大花园|丰泰东海山庄|宝石时代购物广场|金龙汽车商业街|东城商贸花园|西城楼大街|城市星座|三正半山豪苑|年丰山庄|花城广场|湖兴花园|和阳大厦|嘉湖山庄|御泉山|三屯花园|地王广场|万佳花园|尚书银座|景泰轩|新基综合商住楼|东城名苑|长城世家|中惠金士柏山花园|宏景中心|景湖花园|兴业华庭|中惠阳光国际商城|宏达花园|中信东泰花园|丽骏豪庭|大朗毛织贸易中心|晓翠园|石竹新花园|未来家园|聚和国际电子五金交易中心|庆峰花园|绿茵豪庭|嘉信广场|苏豪娱乐购物坊|现代经典花园|万盛花园昌强楼|鸿箭·金口服装批发城|明和电脑批发市场|飞龙山庄怡和园|创丰商业大厦|百汇中央广场|常平建材城|中惠山畔名城|鸿禧中心|东莞华南国际汽配城|大华名店城|君豪商业中心|御景大厦|塞纳嘉园|利丰城市广场|东逸翠苑|龙翔国际商会大厦|汉唐可园|虎门天河城|东莞市家居装饰城|腾龙商务中心|中信德方斯|金田花园|华美乐|中联大厦|华建半岛豪庭|宏发商业广场|中信新天地|时代创展中心|汇景·上层|水岸东方|江南世家|胜和广场|香榭丽公寓|翠堤湾畔|新世纪上河居|置业大厦|广盈大厦|建汇广场|综艺曼哈顿时代|星鹏商务|中盛商务大厦|兰桂坊|七宝一居|国泰中心|宏成国际|嘉美豪苑|御花苑|方中东昇大厦|阳光粤港|畅旺广场|华富广场|中惠大厦|天诚康桥|湖景壹号庄园|盛都花园|石井商业配套中心|东逸高尔夫花园|米兰雅居|嘉多利山花园|国泰公寓酒店|台湾风情街|海滨花园|帝雍园|丰田花园|明丰广场|东成花园|华荣大厦|雍景豪园|海霞国际新都|城市家园二期|大绿地金豪花园|景湖春天二期|龙城国际|宝翠花园|金月湾花园|阳光假日|常平万科城三期|万科运河东1号一期|第一国际一、二期|中惠丽阳时代二期|花和小城|一里洋场|新华南mall·生活城|怡丰阳光大厦|雅高领寓|盛和花园|沙田东港城|新世纪豪园第一居|中信凯旋城三期|金椅豪园|城德中心|莞都可苑|理想名苑|新天地华庭三期|金成翠榕苑|大和购物广场|宜景康源|金色华庭(新中银二期)|还翠庭|中信凯旋城|汇诚大厦|景湖蓝郡二期|龙涛居|阳光山庄|豪景苑(三正世纪豪门二期)|新世纪丽江豪园四期|金地利广场|文华花园。

2024年东莞房地产市场分析报告

2024年东莞房地产市场分析报告摘要本文对东莞市的房地产市场进行了全面的分析。

首先,我们介绍了东莞市的地理位置和经济发展情况。

然后,我们对东莞市的房地产市场进行了总体分析,包括住宅和商业地产。

接着,我们讨论了东莞市房地产市场的现状和未来发展趋势。

最后,我们对投资者提出了几点建议。

1. 引言东莞市位于广东省南部,是珠江三角洲地区的重要城市之一。

这一地区经济发展迅速,是全国重要的制造业基地。

随着经济的快速增长,东莞市的房地产市场也逐渐兴起。

2. 东莞市房地产市场概况2.1 住宅市场东莞市的住宅市场主要以普通住宅为主。

根据最新的统计数据显示,东莞市现有住宅供应量稳定增长,需求量也在逐渐增加。

然而,随着土地资源的减少和政府限购政策的执行,住宅市场面临一定的挑战。

2.2 商业地产市场东莞市的商业地产市场也逐渐发展壮大。

近年来,东莞市陆续引进了多家大型商业综合体和购物中心,带动了商业地产市场的增长。

此外,东莞市的商业地产市场还有较高的投资回报率,吸引了众多投资者。

3. 东莞市房地产市场现状分析3.1 房价水平根据数据统计,东莞市的房价近年来呈上涨趋势。

主要原因包括供需关系紧张和人口增长。

然而,房价上涨速度过快也带来了一些问题,如房地产泡沫风险。

3.2 政策影响政府的限购政策对东莞市的房地产市场产生了一定影响。

限购政策旨在控制房地产市场的过热发展,避免房价泡沫。

然而,这也可能限制了购房需求和投资。

3.3 投资环境东莞市的房地产市场投资环境较好。

政府给予了一定的政策支持和优惠政策,如税收减免和低息贷款。

此外,东莞市的经济发展潜力也吸引了越来越多的投资者。

4. 东莞市房地产市场未来发展趋势4.1 供需关系随着东莞市经济的不断发展,居民收入水平逐渐提高,对住房需求的增加将带动房地产市场的发展。

但是,随着土地资源的减少,供应压力将逐渐加大。

4.2 政策调控政府将继续出台各种政策调控措施,以保持房地产市场的稳定发展。

这可能包括进一步加强房地产市场调控和推动住房租赁市场发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东莞 发展阶段

后工业化 阶段

配第克拉克定理

第一产业 就业人员占比

1<10%

1=0.95%

户籍人口,23.63%

外来人 口,76.37

%

城市发展理解

城市发展概况 / 城市行政区划

经济格局:受连接广深的“两条交通干线”影响,GDP呈现“两条廊道”

交通廊道发展

2005年以前,依托107国道 和广深铁路,沿线形成“石龙 -中心城区-厚街-虎门-长安” 的轴向发展空间,呈现出西强 东弱的局面。

2017年 非建成区主要为山地,城市建设用地几无增量

东莞

深圳

城市发展理解

城市空间发展格局 / 建设用地布局

土地开发强度45%,超过国际警戒线

根据省国土资源厅,东莞的城市 土地开发强度达45%,位居全省 第二,仅次于深圳,远超30%的 生态宜居警戒线。

目前已有很多镇街“无地可 用”。因此东莞近年来一直致力 于土地统筹和三旧改造工作,努 力盘活存量的建设用地。

南城CBD 南城西平

松山湖北

塘厦科苑城 凤岗官井头

临深板块 价值研究

外溢条件分析 / 通勤关系

通勤关系:外溢点选取与触达范围

根据深圳城市路网铺设情 况,选取城市工作区8点 作为外溢起点,用测距地 图工具,测试采用自驾和 公共交通方式下向四面八 方可触达的范围。

临深板块 价值研究

外溢条件分析 / 通勤关系

50% 47%

45% 40% 35% 30% 25% 20% 15% 10%

5% 0%

深圳

45%

东莞

36%

中山

32%

佛山

32%

宁波

28%

珠海

24%

广州

国际警戒 线30%

16%

杭州

CONTENT 目录

PART 1 城市发展理解

PART 2 房地产市场分析

PART 3 临深板块价值研究 PART 4 非临深板块PIE分析 PART 5 投资策略

第1类 汕头 2010

第5类 杭州 2014

第2类 兰州 2016

第7类

武汉2016 南京2016

第4类

宁波2015-2016 合肥2016 东莞2016 无锡2016 南京2014 武汉2014 成都2015

第3类

常州2015 合肥2015 东莞2012-2015

第6类

成都2016 杭州2015

……

2000年 城市建成区呈片区面状,城区-镇-村连绵一片

城区

滨海

松山湖

东北 临深

2000年后东莞建设用地分布

城市发展理解

城市用地矛盾 / 2017年东莞建成区分布

2017年 2017年与2000年变化不大,几乎没有差异

城区 郊区/村

山地Leabharlann 东莞深圳城市发展理解

城市空间发展格局 / 2017年东莞建成区分布

824 822.48 822

820

818

816 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

2017-2020年东莞常住人口预测

2011-2016年东莞市城市常住人口增长比率:0.07%

1000 900 800 700 600 500 400 300 200 100 0

后工业化发展阶段:经济增长由主要依靠劳动向科技创新驱动转变,人口素质逐步提高,第三产业的比重继续上升。

经济理论

指标

库兹涅茨法则

三产结构

后工业化阶段

初级阶段

高级阶段

1<10% 2<50% 3>40%

钱纳里森

人均GDP (2010年美元)

11810-18900

18900-28350

2015年 东莞数值

1=0.3% 2=46.6% 3=53.1%

CONTENT 目录

PART 1 城市发展理解 PART 2 房地产市场分析

PART 3 临深板块价值研究

PART 4 非临深板块PIE分析 PART 5 投资策略

PART 3 临深板块价值研究

外溢条件分析

• 潜客热度 • 通勤可达 • 交通利好 • 生活配套 • 房价梯度

临深板块分析

• P I E构建 • 价值计算 • 板块策略

买东莞

买惠州

年份 2015年 2016年

东莞 1 1

惠州 1:5 2:5

2017年

预测 未来3年

1

3

1:4或1:5 1:4或1:5

资料来源:深圳万科研究报告

房地产 市场分析

东莞与南京、武汉的两年前同为一类,每年内生需求约为0.9-1.1㎡/人

通过人口、经济、房地产相关指标对城市进行聚类,东莞2016年与南京武汉的2014年、成都的2015 年、合肥、宁波、无锡的2016年成为一类。即刨除受到深圳外溢,东莞本地居民的房地产内需等于同 类城市均值水平,即人均销售面积为0.9-1.1㎡/人/年。

1400

1200

1000

800

600

400

200

0 2010年

2011年

2012年

2013年

2014年

理论供应量

理论成交量1

1.29

1.27

0.97

1.04

1.02

0.78

2015年

2016年

2017年

理论成交量2

理论供求比1

2018年 理论供求比2

2019年

• 预测2017-2020年历史供求比范围为1-1.3,处于供求略紧张状态。

909 744

2017年

910 744

2018年

911 745

2019年

911 745

2020年

系数0.9 系数1.1

2017-2020年东莞房地产内生需求预测

2017-2020年东莞理论内生需求=2017-2020年东莞常住 人口*同类不受外溢城市人均销售面积0.9-1.1 ㎡/人

房地产 市场分析

理论新增预售面积: • 2017年上半你那新增预售面积240万㎡ ,预测2017年全年新

增预售面积500万㎡ • 2018-2020年新增预售面积=2010年-2017年新增预售面积

均值=793万㎡

1400

1200

1000

800

600

400

355 334 314 295

200

0 2010年 2011年 2012年 2013年 2014年 2015年 2016年 2017年 2018年 2019年 2020年

东莞城市投资地图

粤东公司投资发展部 2017.09.07

核心问题

本次研究聚焦以下四个核心问题

城市预判 问题1:未来5年地理视角的土地矛盾? ——房企总体空间布局策略

外需市场:临深研究 问题3:深圳外溢规模、空间分布? ——临深板块的拓展策略

市场预判

问题2:未来3年市场量价、供求走势? ——房企市场周期的拓展策略

公共交通的30、60、90、120分钟触达范围,划分公交外溢的四个圈层纳入通勤评分

虎门、大岭山、松山湖、大 朗、黄江、塘厦、清溪、樟木

外溢第四圈层 头

外溢第三圈层 外溢第二圈层 外溢第一圈层

长安、塘厦、清溪 凤岗、塘厦 凤岗

临深板块 价值研究

家居建材市场 商务办公楼

临深板块 价值研究

潜客热度指标查看操作

3

1 2

临深板块 价值研究

临深板块分析 / PIE指标体系构建

通过搜房客户端,采集深圳客户对东莞楼盘的在线行为,构建潜客热度

潜客热度:塘厦

潜客热度:长安

临深板块 价值研究

临深板块分析 / PIE指标体系构建

深圳潜客热度: 最高为凤岗官井头、南城西平、松山湖北、南城CBD和塘厦科苑城,纳入潜客评分

城市发展理解

城市发展概况 / 城市所处区位

东莞接壤广深,位于珠三角发展主轴之上,是城市群的中心城市之一

肇庆

佛山

广州 东莞

江门

中山

深圳

珠海

珠三角东侧发展轴

《珠江三角洲城镇群协调发展 规划(2004-2020)》区域 空间结构图

城市发展理解

城市发展概况 / 经济发展阶段

目前处于后工业化初级阶段,外来人口高达75%,刚需旺盛

3.50

3.00

2.50

2.00

1.24

1.50

1.00

1.00

0.50

0.00 2020年

房地产 市场分析

未来3年,供求关系将持续供不应求,与武汉、南京同类

预测未来3年,东莞总体成交规模在900-1100万㎡。 其中,东莞本地内生需求750-900万㎡,深圳外溢150-200万㎡。 总体供应量预测为800万㎡,库存维持300-350万㎡。

受行政影响小,受深圳、广州经济辐射影响大。 各镇街中心势均力敌,机会多元。 房地产进驻上,适宜撒胡椒式布局。

城市发展理解

城市空间发展格局 / 建设用地布局

90年代 城市建成区(城市建设用地)呈串珠状,廊道初现

石龙

城区 厚街

常平

虎门长安

临深

1990-1995年东莞建设用地分布

城市发展理解

城市空间发展格局 / 建设用地布局

内需市场:非临深研究

问题4:东莞内需市场规模、价值洼地板块? ——非临深板块的拓展策略

CONTENT 目录

PART 1 城市发展理解

PART 2 房地产市场分析 PART 3 临深板块价值研究 PART 4 非临深板块PIE分析 PART 5 投资策略

PART 1 城市发展理解

发展概况 空间格局 土地资源矛盾