中国造纸年鉴2020:东顺集团股份有限公司2019年主要造纸生产线统计

中国纸业行业产能分析报告

中国纸业行业产能分析报告中国纸业行业一直以来都是国民经济中重要的支柱产业之一。

随着中国经济的快速发展,纸业市场需求持续增长,并呈现多样化发展趋势。

本文将针对中国纸业行业的产能进行分析,并对未来发展趋势进行展望。

一、中国纸业行业产能概述随着中国经济的逐步增长,纸业市场对纸及纸板的需求也呈现出稳步上升的趋势。

根据最新数据显示,2019年中国纸业行业年产量超过1亿吨。

纸及纸板的用途广泛,包括包装、印刷、书写、通信等众多领域,因此中国纸业行业的发展前景广阔。

二、中国纸业行业产能状况1. 主要产品产能分析中国纸业主要产品包括生活用纸、包装纸、印刷纸、特种纸等。

近年来,生活用纸和包装纸的需求量不断增长,导致其产能逐步扩大。

印刷纸和特种纸则受到市场需求的波动影响较大,产能相对不稳定。

2. 地区分布情况中国纸业行业的产能主要分布在沿海地区和重要纸张生产基地。

这些地区拥有丰富的资源和便捷的交通运输条件,为纸业生产提供了便利条件。

3. 企业规模结构中国纸业行业企业规模参差不齐,既有大型国有企业,也有中小型民营企业。

大型纸业企业往往具备较强的资金实力和技术优势,在市场竞争中具有一定优势。

三、中国纸业行业面临的挑战1. 环保压力纸业生产过程中会产生大量废水、废气和固体废弃物。

随着对环境保护要求的提高,纸业企业需要加强环保设施建设与运营,以降低对环境的影响。

2. 原材料供应纸业生产对纸浆等原材料的需求量大,但中国原材料供应有限。

企业需要寻求新的原材料来源,同时提高纸浆利用效率,以应对原材料紧缺的局面。

3. 技术创新与升级纸业行业在品质、效率和节能等方面需要不断进行技术创新与升级。

通过引进先进的生产技术和设备,提高产能的同时也能提高产品品质和生产效率。

四、中国纸业行业发展趋势展望1. 生活用纸市场将持续增长随着人民生活水平的提高和消费习惯的改变,生活用纸市场需求将继续增长。

同时,随着对环保意识的增强,可降解、环保材料的生活用纸将得到更多市场份额。

2019年全国机制纸及纸板产量12515.3万吨同比增长3.5%

我国纸浆臭氧漂白及短程序漂白关键技术实现新突破

1 月 1 日,记者获悉,中国轻工业联合会日前组织并主持召开了“纸浆臭氧漂白及短程序漂白关键技术”项目技术鉴 定会,鉴定委员会认为该项目核心技术达到了国际领先水平。

意见提出,到 2022 年,一次性塑料制品消费量明显减少,替代产品得到推广,塑料废弃物资源化能源化利用比例大 幅提升;在塑料污染问题突出领域和电商、快递、外卖等新兴领域,形成一批可复制、可推广的塑料减量和绿色物流模式。 到 2025 年,塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发 应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。

(来源:海关总署 2020-01-10 /qitazixun/202001/10/qt26735.html)

造纸板块走高,“禁塑令”再升级Байду номын сангаас生纸制品替代需求

近日,国家发改委、生态环境部联合发布《关于进一步加强塑料污染治理的意见》。明确到 2020 年,率先在部分地区、 部分领域禁止、限制部分塑料制品的生产、销售和使用。

(来源:《科技日报》2020-01-02 https:///2020-01/02/content_33447873.htm)

(来源:国家统计局 2020-01-24 /news/show-44296.html)

纸浆 2019 年国内进口状况

中国海关总署公布的数据显示,2019 年 1—11 月纸浆累计进口量为 2502 万吨,较上年同期增加 199 万吨,累计同比 增长 8.7%;累计进口金额总计 1098.9 亿,累计同比下降 8.7%,累计进口均价为 4392/ 吨,较上年同期下跌 835/ 吨,跌 幅为 16%。

2019年造纸行业的分析报告

2019年造纸行业分析报告2019年3月目录一、行业发展现状及趋势 (3)1、供给:扩产是重资本行业的天性 (4)2、需求:GDP的晴雨表 (6)(1)各纸种供需情况 (8)①白卡纸 (8)②铜版纸 (9)③文化纸 (10)④箱板纸 (11)3、原材料在外等待“浆”来 (12)(1)向上游资源拓展 (16)4、演变:低迷经济下的行业洗牌 (18)(1)淘汰与扩产并行意在行业整合 (19)(2)高集中度是定价权的保证 (21)二、标杆分析:博汇纸业——成长中的白卡纸新贵 (23)1、基本情况 (23)2、产品结构 (24)3、财务指标 (25)4、盈利预测 (28)一、行业发展现状及趋势据中国造纸协会预测,2011 年我国纸及纸板产量超亿吨,同比增长8%;消费量达9800万吨,同比增长7%。

分纸种来看,07-11 年的5 年间年均产量增速在10%以上的有铜版纸、箱板纸和瓦楞纸,但当年同比增速都呈下滑趋势;双胶纸、白纸板和其它纸的年均增速为7-8%,当年同比增速稳中有降;新闻纸近5 年的年均增速2%,且10 和11 年同比增速分别为-7%和-11%。

根据造纸行业的“十二五”规划,2015 年我国纸消费量11470 万吨,年均增速4.6%;总产能13000 万吨,总产量11600 万吨,年均增速4.6%。

因此我们认为“十二五”期间国内造纸的供给与需求将呈现总量稳中略增,分类有增有减,结构优化集中的发展趋势。

1、供给:扩产是重资本行业的天性造纸作为重资本属性的制造业,尚未进入垄断式经营的发展阶段,各企业偏好扩大产能、提高市场份额的竞争手段,以求增强市场话语权。

尤其是在行业景气度复苏、新品种问世或部分纸种盈利较高等情况下,纸厂投资意愿更强,其产能扩张表现为“争先争大”。

由于固定资产投资的速度远超实际的需求增速,经历过02-07 年的产能集中释放以后,各纸种普遍产能过剩已成为当前整个行业的沉疴。

2、需求:GDP的晴雨表由于下游需求广泛,我国纸品消费量与GDP 的走势具有较强的相关性。

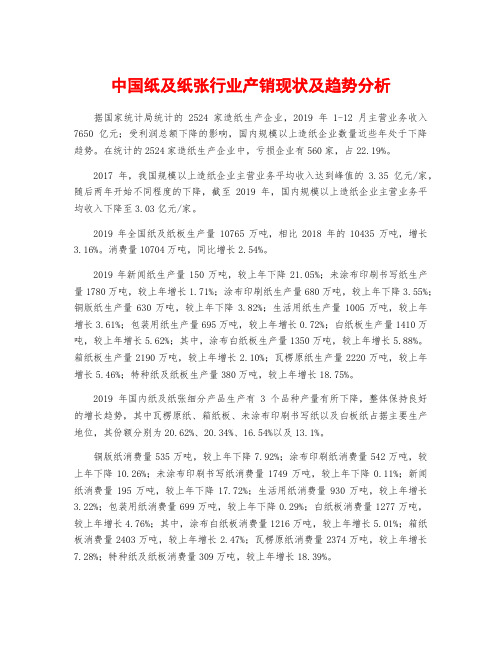

中国纸及纸张行业产销现状及趋势分析

中国纸及纸张行业产销现状及趋势分析据国家统计局统计的2524家造纸生产企业,2019年1-12月主营业务收入7650亿元;受利润总额下降的影响,国内规模以上造纸企业数量近些年处于下降趋势。

在统计的2524家造纸生产企业中,亏损企业有560家,占22.19%。

2017年,我国规模以上造纸企业主营业务平均收入达到峰值的 3.35亿元/家,随后两年开始不同程度的下降,截至2019年,国内规模以上造纸企业主营业务平均收入下降至3.03亿元/家。

2019年全国纸及纸板生产量10765万吨,相比2018年的10435万吨,增长3.16%。

消费量10704万吨,同比增长2.54%。

2019年新闻纸生产量150万吨,较上年下降21.05%;未涂布印刷书写纸生产量1780万吨,较上年增长1.71%;涂布印刷纸生产量680万吨,较上年下降3.55%;铜版纸生产量630万吨,较上年下降3.82%;生活用纸生产量1005万吨,较上年增长3.61%;包装用纸生产量695万吨,较上年增长0.72%;白纸板生产量1410万吨,较上年增长5.62%;其中,涂布白纸板生产量1350万吨,较上年增长5.88%。

箱纸板生产量2190万吨,较上年增长2.10%;瓦楞原纸生产量2220万吨,较上年增长5.46%;特种纸及纸板生产量380万吨,较上年增长18.75%。

2019年国内纸及纸张细分产品生产有3个品种产量有所下降,整体保持良好的增长趋势,其中瓦楞原纸、箱纸板、未涂布印刷书写纸以及白板纸占据主要生产地位,其份额分别为20.62%、20.34%、16.54%以及13.1%。

铜版纸消费量535万吨,较上年下降7.92%;涂布印刷纸消费量542万吨,较上年下降10.26%;未涂布印刷书写纸消费量1749万吨,较上年下降0.11%;新闻纸消费量195万吨,较上年下降17.72%;生活用纸消费量930万吨,较上年增长3.22%;包装用纸消费量699万吨,较上年下降0.29%;白纸板消费量1277万吨,较上年增长4.76%;其中,涂布白纸板消费量1216万吨,较上年增长5.01%;箱纸板消费量2403万吨,较上年增长2.47%;瓦楞原纸消费量2374万吨,较上年增长7.28%;特种纸及纸板消费量309万吨,较上年增长18.39%。

2019年造纸上市公司概况

272020年第12期 《造纸信息》Forum ■ 专题论坛 陈奇志、国家修订《固体废物》和《绿色包装评价方法与准则》,推动我国造纸工业向绿色模,打建设智慧工厂将成为造纸工业可持。

,“绿色包装评价”这一技,推动我国包装产业向。

多年的潜心钻研,中国工程院陈克、华泰纸业等企业共同完成的“制2019年国家科技进步一等奖。

20多年来获得的唯一一个国家科技,在深沪两市正常运作的含有制浆27家。

2019年度整个,但总体运行情况保持基本平,在提升造。

,克服诸多困难,除个别企,总体业绩持续稳定。

27家上市公万股(其中无限售流通股2755093亿元,比2018年净增约42亿元,◎ 陈奇志 中国中轻国际工程有限公司 总经济师,项目管理部主任兼市场营销部主任根据中国造纸协会调查资料,2019年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10765万较上年增长3.16%;消费量10704万t ,较上年增长2.54%人均年消费量为75 kg (按照14.00亿人计)。

20102019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%。

据国家统计局统计,2524家造纸Copyright©博看网 . All Rights Reserved.造 信息28No.12 2020专题论坛 ■ Forum增长1.37%;净资产达1300亿元,比2018年净增74亿 元,增长6.03%;主营业务收入1585亿元,比2018年净减123亿元,下降7.20%;实现净利润84.22亿元,比2018年减少19.32亿元,下降18.66%。

资产负债率有效控制在60%以下合理水平,2019年平均资产负债率57.18%,比2018年下降1.28个百分点。

2019年平均销售净利润5.31%,比2018年降低0.75个百分点;2019平均总资产收益率2.77%,比2018年降低0.69个百分点。

特别是重点企业继续承担了这一板块的盈利责任,净利润超过3亿元的企业有晨鸣、太阳、山鹰、华泰、岳阳、美盈森、中顺洁柔等7家,与上年企业数相同,这7家企业合计净利润74亿元,比上年的98亿元减少24亿元,下降幅度24%,盈利能力虽有下滑,但仍占总盈利的约88%,起到了中流砥柱的作用。

中国造纸工业2019年度报告

Annual Report ■ 年度报告中国造纸协会2019 Annual Report of China’s Paper Industry(一)纸及纸板生产量和消费量据中国造纸协会调查资料,2019年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10765万t ,表1 2019年纸及纸板生产和消费情况中国造纸工业较上年增长3.16%。

消费量10704万t ,较上年增长 2.54%,人均年消费量为75 kg (14.00亿人)。

2010—2019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%(见图1和表1)。

2019年纸及纸板各品种生产量和消费量占纸及纸年度报告 ■ Annual Report年增长1.71%;消费量1749万t ,较上年下降0.11%。

2010—2019年生产量年均增长率1.05%,消费量年均增长率1.06%(见图5)。

3.涂布印刷纸2019年涂布印刷纸生产量680万t ,较上年下降3.55%;消费量542万t ,较上年下降10.26%。

2010—2019年生产量年均增长率0.68%,消费量年均增长率–0.14%(见图6)。

其中:铜版纸2019年铜版纸生产量630万t,较上年下降3.82%;图2 2019年纸及纸板各品种生产量占纸及纸板 总生产量的比例图3 2019年纸及纸板各品种消费量占纸及纸板 总消费量的比例图4 2010—2019年新闻纸生产量和消费量图5 2010—2019年未涂布印刷书写纸生产量和消费量图6 2010—2019年涂布印刷纸生产量和消费量图1 2010—2019年纸及纸板生产和消费情况板总生产量和总消费量的比例见图2和图3。

(二)纸及纸板主要产品生产和消费情况1. 新闻纸2019年新闻纸生产量150万t ,较上年下降21.05%; 消费量195万t ,较上年下降17.72%。

2010—2019年生产量年均增长率–11.04%,消费量年均增长率–8.24% (见图4)。

中国造纸工业2019年生产运行情况

中国造纸工业2019年生产运行情况赵 伟中国造纸协会理事长1 2019年1—9月生产完成情况据国家统计局快报统计数据,截至2019年9月底,制浆造纸及纸制品业企业数量6641家,比上年同期减少31家。

其中:纸浆制造业46家,比上年同期增加3家;造纸业2498家,比上年同期减少148家;纸制品制造业4097家,比上年同期增加114家。

2019年1—9月累计生产量:纸及纸板9287万t,较上年同期增加421万t,同比增长4.7%;纸浆968万t,较上年同期减少85万t,同比下降8.1%;纸制品5217万t,较上年同期增加981万t,同比增长23%;其中:纸箱生产量2426万t,较上年同期增加305万t,同比增长14%。

2 主要经济指标完成情况据国家统计局统计数据,2019年1—9月规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下。

(1)主营业务收入全行业累计完成9775亿元,比上年同期减少803亿元,同比下降7.6%。

其中:纸浆制造业累计完成114亿元,比上年同期减少9亿元,同比下降7.3%;造纸业累计完成5602亿元,比上年同期减少751亿元,同比下降11.8%;纸制品制造业累计完成4060亿元,比上年同期减少42亿元,同比下降1.0%。

(2)利润总额全行业累计完成437亿元,比上年同期减少154亿元,同比下降26.1%。

其中:纸浆制造业利润–0.5亿元,比上年同期减少11亿元,同比下降105%;造纸业累计完成217亿元,比上年同期减少153亿元,同比下降41.3%;纸制品制造业累计完成220亿元,比上年同期增加11亿元,同比增长5.3%。

(3)产成品存货全行业产成品存货533亿元,比上年同期减少55亿元,同比下降9.4%。

其中:纸浆制造业产成品存货10亿元,比上年同期增加3.6亿元,同比增长56.3%;造纸业产成品存货347亿元,比上年同期减少66亿元,同比下降16.0%;纸制品制造业产成品存货176亿元,比上年同期增加8亿元,同比增长4.8%。

福建造纸行业2019年产销运行概况及2020年发展展望

福建造纸行业2019年产销运行概况及2020年发展展望⊙ 陈德强2019年福建省纸及纸板产量达到805.13万吨,创历史新高;全行业产销率94.7%,同比微升;全行业经济效益保持2018年水平并略有增长。

预计2020年福建造纸工业的发展和生产经营效益会更好。

陈德强 先生福建省纸业协会常务副会长兼秘书长,高级工程师。

2019年造纸行业受中国宏观经济增速放缓及中美贸易争端加剧的影响,以出口用包装材料为主要产品的福建造纸工业,产品需求较往年萎缩明显。

在进口废纸原料供给端紧张和产品需求端收缩的双重压力之下,加上环保要求持续趋严,全国造纸行业利润普遍缩水,外部环境复杂严峻。

福建省造纸行业在全体同仁不懈的努力下,通过调整产品结构、狠抓节能减排、加大资金投入和研发力度、加快转型升级等提质增效的办法,克服了市场需求不旺、业内竞争加剧、行业利润下降等困难,2019年仍然保持了生产经营运行情况基本平稳的态势。

福建省纸及纸板产量达到805.13万吨,创历史新高;全行业产销率94.7%,同比微升;全行业经济效益保持2018年水平并略有增长,这是纸制品制造业经济效益增长较多的结果,但是纸浆制造、纸及纸板制造业的经济效益同比出现负增长。

具体情况如下:1生产完成情况:产量平稳增长,但大部分造纸企业的库存压力较大据福建省统计数据,截止2019年末全省造纸行业企业数为456家,其中纸浆制造企业数3家,同比增加1家;造纸企业数128家,同比增加7家;纸制品企业数325家,同比增加11家。

1.1纸浆原生浆及废纸浆全年完成产量44.04万吨,同比增产2.17万吨,增幅为5.2%。

1.2机制纸及纸板机制纸及纸板全年完成产量805.13万吨,同比增产28.68万吨,增幅为3.7%,产量在全国排名继续稳居第五位。

纸和纸板主要品种生产情况:(1)未涂布印刷书写用纸:全年产量21.86万吨,同比下降22.5%,这与主要造纸企业优兰发纸业和泉州华祥纸业第4季度停产有关;(2)涂布类印刷用纸:完成产量11.93万吨,同比增长14.7%;(3)卫生用纸(原纸):完成产量51.12万吨,同比增长56.8%,其中龙头企业恒安(中国)纸业有限公司表现亮眼,全年完成产量约45万吨,同比增长85.03%。