外贸发票的分类

第2.2章 常用结汇单据之发票.

GUANGDONG TEXTILES IMPORT AND EXPORT. COTTON MANUFACTURED GOO句

• 常用的声明文字有: • We certify that the goods named above have been supplied in conformity with Order No.12345. • 兹证明本发票所列货物与合同号12345相符。 • This is to certify that the goods named herein are of Chinese Origin. • 兹证明所列商品系中国产。 • We hereby certify that the above mentioned goods are of Chinese origin. • 兹证明上述产品在中国制造。

三、发票的内容

四、发票的出票人 一般情况下,如果发票顶部已经印 有出票人的名称和地址,也可不单独 列出该项。如要列明时,在发票上可 用“ISSUER”、“SHIPPER”、 “SELLER”等类似名称来表示。

三、发票的内容

五、发票的抬头人 当采用信用证支付货款时,除非信用 证上有指定抬头人,发票抬头一般缮制 为开证申请人(APPLICANT)。 当采用托收或其它方式支付货款时, 填写合同买方的名称和地址。

二、发票的种类

1、商业发票(COMMERCIAL INVOICE), 是出口商于货物运出时开给进口商作为 进货记账或结算货款和报关缴税的凭证 2、银行发票(BANKER’S INVOCE),是 出口商为办理议付和结汇,以适应议付 行和开证行需要而提供的发票。

二、发票的种类

3、海关发票(CUSTOMS INVOICE),是某些国家 规定在进口货物时,必须提供其海关规定的一种 固定格式和内容的发票 4、领事发票(CONSULAR INVOICE),又称签证 发票。 是按某些国家法令规定,出口商对其国家 输入货物时必须取得进口国在出口国或其邻近地 区的领事签证的、作为装运单据一部分和货物进 口报关的前提条件之一的特殊发票

一文详解出口外销发票,超级全面

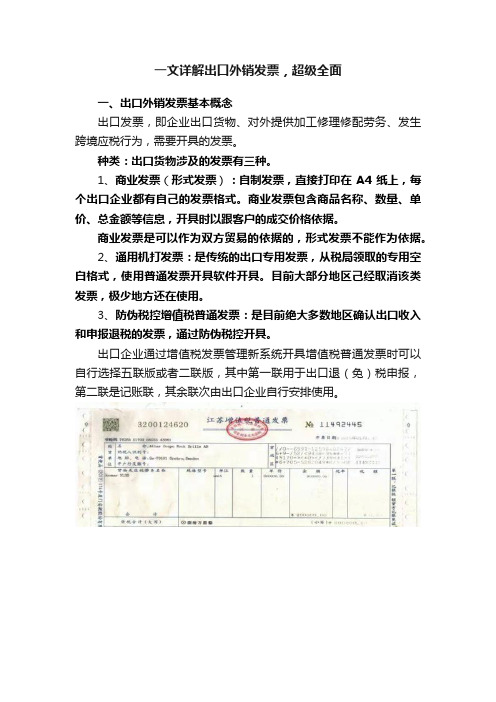

一文详解出口外销发票,超级全面一、出口外销发票基本概念出口发票,即企业出口货物、对外提供加工修理修配劳务、发生跨境应税行为,需要开具的发票。

种类:出口货物涉及的发票有三种。

1、商业发票(形式发票):自制发票,直接打印在A4纸上,每个出口企业都有自己的发票格式。

商业发票包含商品名称、数量、单价、总金额等信息,开具时以跟客户的成交价格依据。

商业发票是可以作为双方贸易的依据的,形式发票不能作为依据。

2、通用机打发票:是传统的出口专用发票,从税局领取的专用空白格式,使用普通发票开具软件开具。

目前大部分地区己经取消该类发票,极少地方还在使用。

3、防伪税控增值税普通发票:是目前绝大多数地区确认出口收入和申报退税的发票,通过防伪税控开具。

出口企业通过增值税发票管理新系统开具增值税普通发票时可以自行选择五联版或者二联版,其中第一联用于出口退(免)税申报,第二联是记账联,其余联次由出口企业自行安排使用。

二、出口外销发票(增值税普通发票、增值税电子普通发票)的开具要求——以江苏省为例生产企业:一律使用升级后的增值税系统开具普通发票代替原来的出口发票(普通发票二联、五联均可)。

外贸企业:可以选择“使用升级后的增值税系统开具普通发票”或者“开具企业自制凭证”两种方式。

1.购方信息填写购方企业可用中文或外文填写,纳税人识别号、地址电话、银行账号等可不填写,但可在地址电话处填写外商所在国家或地区;如果是出口销售到国内特殊监管区域,购方企业纳税人识别号、地址电话、银行账号需填写。

2.商品信息根据出口货物的名称、规格型号、单位和数量如实开具。

单价和计税金额需以本位币(人民币)开具。

其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。

纳税人应在事先确定采用何种折合率,确定后1年内不得变更。

”处理。

税率为0,选择免税。

发票打印时,税率栏为“*”,税额栏为空。

3.销方信息填写4.备注栏填写合同号、贸易方式、结算方式、外币金额、汇率等在备注中填写,如果票面开具的是CIF价则在备注栏注明FOB价。

外贸单证全解

外贸单证全解外贸单证是指为了方便国际贸易交流而设计的文件和手续,主要包括合同、发票、提单、保险单、装箱单、商业发票等。

这些证件在国际贸易中具有重要的作用,是保证外贸订单顺利进行的必要手续。

本文将全面介绍外贸单证的种类、使用方法,以及相关的注意事项。

一、外贸单证的种类1.合同:外贸合同是外贸交易当中最重要的文件。

它是双方达成协议的约定书,包括品种、数量、质量、价格、装运条件、交货期限、结算方式、违约责任等内容。

2.商业发票:商业发票是外贸交易的另一重要文件,是对商品的商品清单,包括商品的名称、数量、单价、金额、信息等。

商业发票除了作为货物交易的验货依据外,还是海关征税、信用保证的重要证明。

商业发票一般由出口商开出并贴在装箱单上,同时寄送给进口商。

3.提单:提单是一种货运单据,是货物运输的凭证。

它是国际货运中的一项重要单证,具体功能包括:证明装货人已经将货物交给船公司,方便海关进行查验和征税,确保货物到达目的地,方便货物的查收。

4.装箱单:装箱单是一种详细的货物清单单据,它记录了货品的数量、名称、规格、重量、体积、装运日期、出口商名称、目的地等信息。

货物装箱后,出口商应该准确地填写装箱单并交给船公司,这样海关才能对货物进行审查和收税。

5.保险单:保险单是用来保证在运输中货物或船只受到的损失的保险证明。

一般出口商或者进口商都有可能购买保险,以便保证在出发时和运输过程中货物的保障。

通常,出口商在运输时会购买货运险,进口商则会购买进口险,两者可以相互配合。

6.检验证书:检验证书是用来保障货物符合其他国家的质量标准的证明文件。

出口商在出口前需要向第三方检验部门进行检测,同时在装船前出具一份检验证书,以证明商品符合进口国家的相关质量标准。

7.报关单:报关单是一种必须的文件,它是在进口商向海关申报时需要填写的单证。

报关单包括进口商品的贸易名称、贸易编码、货物的规格、数量、重量以及价值等信息。

这些信息被用于海关的统计分析,并且也是商业发票等其他单证的依据之一。

国际贸易单据分类及简介

多式联运单据

MTD;CT B/L

是在国际多式联运即国际间以集装箱为基础经两种或两种以上不同的运输方式组成的连贯运输,由多式联运经营人所签发的对全程运输负责的提单。除列明发货港和卸货港,还列明收货地、交货地和最终目的地及前段运输工具名称CT B/L多属于备运提单,不要求必须表明货物已装船及装运船只的名称

什么是运输单据?

出口商作为托运人委托船代、货代、外运等承运人或承运人的代理人代办货物运输,货物出运后,由承运人或其代理 人签发运输单据。托运人凭以向银行议付结汇。包括海运提单、多式联运单据、航空运单等

海运提单

ocean bill of lading

简称提单,是指用以证明海上货物运输合同和货物已经由承运人接收或装船,以及承运人保证拒以交付货物的单证。

案例2:清洁提单能随意签发吗?

中国广州远洋运输公司于1993年1月与某公司签订了2000公吨重烧美的海上运输合同。广远用“辽阳”和“虎林”轮运载该货,并出具清洁提单。货抵荷兰鹿特丹后,买方发现货物掺有杂质,遂进行清理加工,并向保险公司要求赔偿。保险公司赔偿后,向中国海事仲裁委员会递交了仲裁申请书,要求广远对上述费用进行赔偿。最终裁定:广远承担货物变质所造成的一切损失。

海运单

sea waybills,S/W

用以证明海上货物运输合同和货物已经由承运人接受或装船,以及承运人保证据以将货物交给指定的收货人的一种不可流通转让的单证。

提单与海运单的关系

联系 格式和内容大体相近 具有货物运输合同的作用和货物收据作用 托运人可凭其办理结汇手续区别 提单是物权凭证;海运单不是物权凭证 提单可以流通转让;海运单不可以流通转让,使伪造单证进行诈骗的危险相应减少

发票

invoice

商业发票海关发票 形式发票领事发票银行发票 联合发票厂商发票

国际贸易中的发票简介

国际贸易中的发票简介

转自:慧聪商务网

发票(Invoice)通常指的是商业发票(commercial Invoice)它是在货物装出时卖方开立的载有货物名称、数量、价格等内容的价目清单,作为买卖双方交接货物和结算货款的主要单证,也是进出口报关完税必不可少的单证之一。

各进出口公司的商业发票没有统一的格式,但主要项目基本相同,主要包括:发票编号、开制日期、合同号码、收货人名称、运输标志、商品的名称、规格、数量、包装、单价、总值和支付方式等内容。

发票的作用如下:

1. 发票是交易的合法证明文件。

2. 发票是买卖双方办理报关、纳税的计算依据。

3. 在信用证不要求提供汇票的情况,发票代替汇票作为付款依据。

4. 发票是出口人缮制其他出口单据的依据。

总而言之,发票的主要作用是供进口商凭以收货、记账、支付贷款和作为报关纳税的依据。

国际贸易单证实务之发票概述

国际贸易单证实务之发票概述1. 背景介绍在国际贸易中,发票是一项非常重要的贸易单证。

发票是卖方向买方出售货物或提供服务的证明,同时也是买方向海关申报和结算货款的依据。

本文将介绍国际贸易中发票的概述,包括定义、种类、要求等内容。

2. 发票的定义发票是一种商业单据,用于记录和证明卖方向买方销售货物或提供服务的事实。

它是买卖双方之间的有关交易的书面证明,包含了重要的交易信息,如商品名称、数量、单价、总价等。

发票通常由卖方开具给买方,以证明买卖双方之间的商业交易。

3. 发票的种类根据国际贸易的特点,发票可以分为以下几种:3.1. 商业发票商业发票是指一般贸易中使用的发票,用于记录商品的销售和价格信息。

商业发票通常包括以下内容:卖方和买方的名称和联系方式、发票号码、发票日期、商品名称和数量、单价、总价、交货方式、付款方式等。

商业发票在国际贸易中起到了重要的作用,是海关清关和结算货款的必备单证。

3.2. 运输发票运输发票是指用于记录运输的发票,包括海运、空运、铁路运输等。

运输发票包含了运输的起始地和目的地、货物描述、数量、运费、保险费、总费用等信息。

运输发票在货物运输过程中起到了记录和结算费用的作用。

3.3. 电子发票随着电子商务的发展,电子发票逐渐被广泛采用。

电子发票是以电子方式生成和传输的发票,具有快速、便捷和节省成本的优点。

电子发票通常以电子文档的形式存在,可以通过电子邮件、电子数据交换等方式发送给买方。

4. 发票的要求为了保证发票的合法性和准确性,国际贸易中的发票应满足以下要求:4.1. 发票的基本要素发票应包含必要的基本要素,包括卖方和买方的名称和联系方式、发票号码、发票日期、商品名称和数量、单价、总价、交货方式、付款方式等。

这些要素对于记录交易和结算货款非常重要,买卖双方应保证这些信息的准确性。

4.2. 发票的标识发票应清晰地标明发票的种类和用途,例如商业发票、运输发票等,以便买方和海关等相关方能够准确识别发票的用途。

外贸发票

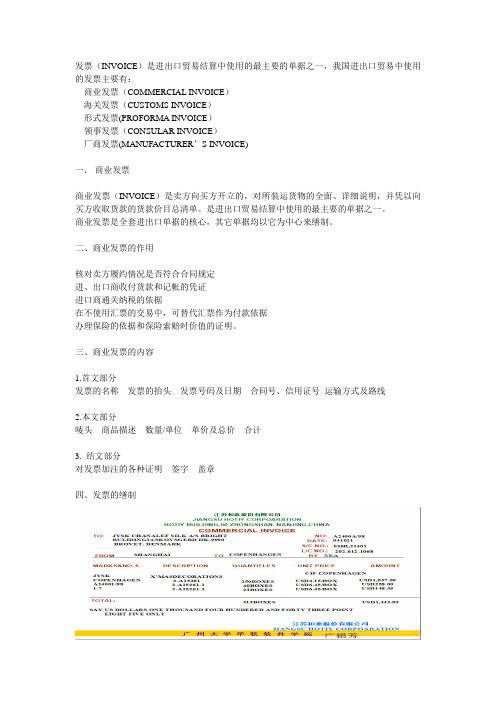

发票(INVOICE)是进出口贸易结算中使用的最主要的单据之一,我国进出口贸易中使用的发票主要有:商业发票(COMMERCIAL INVOICE)海关发票(CUSTOMS INVOICE)形式发票(PROFORMA INVOICE)领事发票(CONSULAR INVOICE)厂商发票(MANUFACTURER’S INVOICE)一.商业发票商业发票(INVOICE)是卖方向买方开立的,对所装运货物的全面、详细说明,并凭以向买方收取货款的货款价目总清单。

是进出口贸易结算中使用的最主要的单据之一。

商业发票是全套进出口单据的核心,其它单据均以它为中心来缮制。

二、商业发票的作用核对卖方履约情况是否符合合同规定进、出口商收付货款和记帐的凭证进口商通关纳税的依据在不使用汇票的交易中,可替代汇票作为付款依据办理保险的依据和保险索赔时价值的证明。

三、商业发票的内容1.首文部分发票的名称发票的抬头发票号码及日期合同号、信用证号运输方式及路线2.本文部分唛头商品描述数量/单位单价及总价合计3. 结文部分对发票加注的各种证明签字盖章四、发票的缮制1、发票编号(Invoice No.)为便于查询,大部分公司的汇票号码与发票号码一致。

各公司都有一定的编号规则。

2、地点及日期(Place and date)一般情况下:地点:受益人所在地日期:合同签订日之后,提单签发日之前UCP600规定:若信用证没有特别规定,早于信用证开立日期的出单日期的单据银行不能拒付。

但许多信用证会有以下明确规定:“Any documents prior to the date of issuance of the Letter of Credit are not acceptable.”3、抬头人/收货人(Consignee)“TO:”一般填写:买方的名称和地址。

信用证结算方式下,具体填写内容参照信用证。

比如信用证规定:(见课本)或者如:Signed invoice in the name of ABC Co.若信用证没有规定,则填写申请人名址。

国际贸易单证第五章 发票讲解

• 7.合同号码(S/C NUMBER)

• 合同号码(SALE CONTRACT NO)应与 信用证上所列的相一致,如果一笔交易牵 涉到几个合同时,应在发票上全部表示出 来。

• 8.支付方式(TERMS OF PAYMENT)

• 填写交易合同所采用的支付方式,如信用 证、汇付、托收等。

• 9. 唛头及件数编号 ( MARKS AND NUMBERS)

• 货物数量的描述受到信用证和提单的两项 约束,不能有出入,因此在信用证无相反 规定时,货物的实际出运量允许有5%或 10%的增减。若货物品种规格较多,则每 种货物应写明小计数量,最后再进行合计。

• 12.单价和总值( UNIT PRICE /AMOUNT)

• 单价(UNIT PRICE)须显示计价货币、计 量单位、单位金额和贸易术语四部分内容。

第一节 商业发票

一、商业发票的含义及作用

• 商业发票(COMMERCIAL INVOICE), 简称为发票(INVOICE),是在货物装出 时,卖方开立的凭以向买方索取货款的价 目清单和对整个交易和货物有关内容的总 体说明。

• 它全面反映了合同内容,虽不是物权凭证, 但是全套单据的中心,是进出口贸易结算中 使用的最主要的单发票上应明确标明“INVOICE”(发票) 或“COMMERCIAL INVOICE”(商业发票) 字样。在信用证项下,为防止单、证不符, 发票名称应与信用证一致。另外,还需注 意,发票名称中不应有联合发票 (COMBINED INVOICE)、宣誓发票 (SWORN INVOICE)等字样。

• 商业发票的作用主要有: • 1.便于进、出口商核对已发货物是否符合合同或

信用证规定。 • 2.作为进口方和出口方记账的依据。 • 3.在出口地和进口地作为报关、清关及纳税的凭

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在国际贸易中,不同的用途使用不同的发票,不同的发票名称表示不同的发票种类,缮制时应严格按信用证的规定。

常见的发票种类及缮制方法如下:

(1)商业发票:若L/C规定为INVOICE(发票)、COMMERCIAL INVOICE(商业发票)、SHIPPING INVOICE(装运发票)、TRADE INVOICE(贸易发票),一律可按商业发票掌握,一般只需将发票名称印为“INVOICE”字样。

(2)详细发票:若L/C规定“DETAILED INVOICE”,则如果发票内印有“INVOICE”字样,前面须加“DETAILED”,发票内容应将货物名称、规格、数量、单价、价格条件、总值等详细列出。

(3)证实发票:证实发票是证明所载内容真实、正确的一种发票,证实的内容视进口商的要求而定,如:发票内容真实无误、货物的真实产地、商品品质与合同相符、价格正确等等。

如果L/C规定“CERTIFIED INVOICE”,发票名称应照打,同时划去发票下通常印就的“E. &. O. E.”字样,通常在发票内注明“WE HEREBY CERTIFY THAT THE CONTENTS OF INVOICE HEREIN ARE TRUE &CORRECT”。

有些国家对证实发票规定有一定的格式,作为货物进口清关课以较低关税或免税证明。

有些地区的进口商凭证实发票代替海关发票办理清关或取得关税优惠。

有些进口商凭证实发票证明佣金未包括在货价内,借以索取价外报酬。

如果L/C规定“VISAED INVOIE”(签证发票),并指定签证人,则需由签证人在发票上盖章签字作签证,并加注证明文句,若证中未指定签证人,则以出口国商会作为签证人,其余与证实发票同。

(4)收妥发票,或称钱货两讫发票:若L/C规定需“RECEIPT INVOICE”,则照打名称,并在发票结文签字处加注货款已收讫条款:VALUE/PAYMENT RECEIVED UNDER CREDIT NO.××× ISSUED BY ××× BANK。

这种发票在即期付款信用证下多采用,其目的是以商业发票代替货款收据,而不需再开立汇票。

因汇票在有些国家需贴印花税票,一些进口商为免除印花税负担,也要求提供这种发票。

(5)厂商发票:厂商发票是出口货物的制造厂商出具的以本国货币表示出厂价格的销货凭证。

其目的是供进口国海关估价、核税及检查是否有削价倾销行为,征收反倾销税时使用。

若L/C要求“MANUFACTURERS INVOICE ”,发票名称应照打,且缮制时应注意:(a)出票日期应早于商业发票日期。

(b)价格为以出口国币制表示的国内市场价。

填制方法与海关发票同,但应注意出厂价不能高于发票货价,应适当打个折扣(一般按FOB价打九折或八五折),以免被进口国海关视为压价倾销而征收反倾销税导致巨大损失。

(c)发票内应加注证明制造商的语句“WE HEREBY CERTIFY THAT WE ARE ACTUAL MANUFACTURER OF THE GOODS IN VOICED”。

(d)抬头人打出口商,但出单人为制造厂商,应由厂方负责人在发票上签字盖章。

(e)货物出厂时,一般无出口装运标记,因此除非信用证有明确规定,厂商发票不必缮制唛头。

(6)形式发票,或称预开发票:主要用于供买方接受报价时作参考,或签约后向本国贸易管理当局或外汇管理当局申请进口许可证或批汇时使用。

它是卖方应买方要求,在成交前开立的非正式参考性发票。

其中的价格仅为估计价,不能作为结算单据,且对交易双方无最终约束力。

正式交易还需另开正式发票。

若L/C规定需“PROFORMA INVOICE”,制单时名称照打,且发票内注明“供商人申请许可证”或“本交易以卖方最终确认为有效”等字样。

一旦买方接受形式发票,即为一张肯定合约,双方依形式发票内容办理各项业务。

(7)样品发票(SAMPLE INVOICE ),又称小发票:是卖方向买方寄样时出具的清单,供进口报关时使用。

(8)领事发票(CONSULAR INVOICE):领事发票是出口方根据进口国驻出口国领

事馆制定的固定格式填写并经领事馆签章的发票。

部分拉丁美洲国家规定必须凭领事发票进口,或用以确定货物的原产地,凭以明确差别待遇关税;或凭以核定发票售价是否合理,是否存在倾销问题。

领事发票属官方单证,格式一般相对固定,但有些国家仅要求卖方出具的商业发票上须由该国领事签订,这种发票称为领事签证发票(CONSULAR LEGALIZED INVOICE)。

领事发票中应注明的内容视L/C上发票认证条款而定,一般须注明“装运货物系××(出口国)制造/出产”。

(9)寄售发票(CONSIGNMENT INVOICE):是货物寄售时卖方开给买方作为定价依据的发票。

(10)海关发票(CUSTOMS INVOICE):海关发票是进口国海关当局规定的进口报关必须提供的特定格式的发票,主要是作为估价完税、确定原产地、征收差别待遇关税或征收反倾销税的依据。

因此,又称为COMBINED CERTIFICATE OF VALUE AND ORIGIN (估价和原产地联合证明书,简称C. C. V. O.)。

海关发票在不同国家有不同的专门固定格式,使用时要注意不能混用。

有些国家允许以海关发票替代商业发票。

在缮制时应注意:如成交条件为CIF,应分别列明FOB、F、I三块价格,且其和应与CIF货值相等;签字人和证明人均须以个人身份出现,二者不能为同一人,个人签字须手签方有效。

当信用证仅要求海关发票,但未规定该海关发票的填具内容时,即使受益人提交的该项发票上有许多栏目被漏填或填写不全或误填,只要与其他单据不相抵触,开证行都没有理由拒付。

由于海关发票不利于自由贸易的发展,目前在国际贸易中的使用有减少趋势。