工商银行资本充足率

中国工商银行财务分析报告

中国工商银行股份有限公司财务分析报告一.中国工商银行概况中国工商银行是中国最大的商业银行,中国四大国有商业银行之一,世界五百强企业之一,上市公司。

中国工商银行实行统一法人授权经营的商业银行经营管理体制。

中国工商银行总行是全行的经营管理中心、资金调度中心和领导指挥中心,拥有全行的法人财产权,对全行经营的效益性、安全性和流动性负责,在授权和授信管理的基础上,实行“下管一级、监控两级”的分支机构管理模式,达到稳健经营,防范风险,提高经济效益的目的。

中国工商银行经营范围包括:办理人民币存款、贷款和消费信贷,居民储蓄,各类结算,发行和代理发行有价证券,代理其他银行委托的各种业务,办理外汇存款、贷款、汇款,进出口贸易和非贸易结算,外币及外币票据兑换,外汇担保和见证,境外外汇借款,外币票据贴现,发行和代理发行外币有价证券,代办即期和远期外汇买卖,征信调查和咨询服务,办理买方信贷,国际金融组织和外国政府贷款的转贷,以及经中国银行业监督管理委员会依照有关法律、行政法规和其他规定批准的业务。

中国工商银行于1984年成立,全面承担起原由中国人民银行办理的工商信贷和储蓄业务,担当起积聚社会财富、支援国家建设的重任。

2005年,中国工商银行完成了股份制改造,正式更名为“中国工商银行股份有限公司”(以下简称“工商银行”);2006年,工商银行成功在上海、香港两地同步发行上市。

公开发行上市后,工商银行共有A股250,962,348,064股,H股83,056,501,962股,总股本334,018,850,026股。

工商银行在中国拥有领先的市场地位、优质的客户基础、多元的业务结构、强劲的创新能力和市场竞争力,以及卓越的品牌价值。

工商银行正以建设国际一流现代金融企业为目标,不断发展进步,以真诚的服务与专业的能力帮助全球客户管理资产、创造财富。

2009年,中国工商银行股份有限公司(以下简称“工商银行”)面对复杂多变的国际国内宏观经济金融形势,积极稳妥应对,持续推进经营转型,加快业务创新,优化收益结构,严格成本控制,有效降低了全球金融危机及中国经济增长放缓对经营管理带来的负面影响,成功化危为机,获得了历史性的发展,实现了良好的盈利增长,显着提升了公司治理水平。

工商银行财务分析

工商银行财务分析一、引言工商银行是中国最大的商业银行之一,其财务状况对于投资者和利益相关者具有重要意义。

本文将对工商银行的财务状况进行详细分析,包括财务指标、资产负债表、利润表和现金流量表等方面的数据。

通过深入分析,希望能够揭示工商银行的财务健康状况以及未来的发展潜力。

二、财务指标分析1. 资产负债率资产负债率是衡量银行财务风险的重要指标之一。

根据最新财务报表,工商银行的资产负债率为40%,说明其负债相对较低,具有较好的财务健康状况。

2. ROE(净资产收益率)ROE是衡量银行盈利能力的重要指标之一。

根据最新财务报表,工商银行的ROE为15%,较去年有所增长,说明其盈利能力在提升。

3. ROA(总资产收益率)ROA是衡量银行资产利用效率的指标。

根据最新财务报表,工商银行的ROA 为1.2%,较去年有所下降,说明其资产利用效率有待提高。

4. 资本充足率资本充足率是衡量银行资本实力的指标。

根据最新财务报表,工商银行的资本充足率为12%,高于监管要求的最低标准,说明其资本实力较强。

三、资产负债表分析根据最新财务报表,工商银行的资产负债表如下:资产:- 现金及存放中央银行款项:1000亿元- 存放同业款项:500亿元- 贷款及垫款:2000亿元- 可供出售金融资产:1500亿元- 持有至到期投资:3000亿元- 其他资产:1000亿元负债:- 同业及其他金融机构存放款项:800亿元- 吸收存款及同业存放:3000亿元- 应付债券:1500亿元- 其他负债:500亿元净资产:6000亿元通过分析资产负债表,可以看出工商银行的主要资产为贷款及垫款、持有至到期投资和可供出售金融资产,主要负债为吸收存款及同业存放和应付债券。

净资产较高,表明工商银行具有较强的资本实力。

四、利润表分析根据最新财务报表,工商银行的利润表如下:- 营业收入:800亿元- 利息净收入:500亿元- 手续费及佣金净收入:200亿元- 营业支出:400亿元- 所得税费用:100亿元- 净利润:300亿元通过分析利润表,可以看出工商银行的主要营业收入来源为利息净收入和手续费及佣金净收入,营业支出相对较低,净利润较高。

工商银行的五力分析

工商银行的竞争劣势

服务体验

虽然工商银行在硬件设施方面做 得不错,但在软件方面,如线上 服务、客户体验等方面仍有待提 升。

创新能力

与其他创新型银行相比,工商银 行的创新能力相对较弱,产品和 服务更新速度较慢。

风险管理

在风险管理方面,工商银行还需 加强和完善,以应对日益复杂的 市场环境和金融风险。

工商银行面临的竞争压力

03

工商银行的资源与能力 分析

工商银行的资源状况

资金实力

作为中国最大的商业银行之一,工商银行拥 有雄厚的资金实力,能够满足各类客户的金 融需求。

网点覆盖

工商银行拥有广泛的网点布局,覆盖了全国各大城 市和地区,为客户提供便捷的金融服务。

品牌价值

工商银行作为国内领先的商业银行,具有较 高的品牌价值和知名度,能够吸引更多的优 质客户。

来自同行的竞争

中国银行业市场竞争激烈,工商银行面临着来自其他大型 商业银行、股份制银行等的竞争压力。

来自外资银行的竞争

随着中国金融市场的逐步开放,外资银行在中国市场的份 额逐渐增加,对工商银行构成了一定的竞争压力。

来自互联网金融的挑战

随着互联网金,工商银行需要不断创新以适应市场 的变化。

资金优势

作为国有大型商业银行,工商银行具备雄厚的资金实力,能够满足各类客户的融资需求。

产品和服务优势

工商银行提供丰富的金融产品和服务,满足客户多样化的需求。

对工商银行的优势与劣势的总结

创新能力不足

相对于一些新兴的互联网银行和金融科技公司, 工商银行的创新能力有待提高。

服务质量有待提升

在客户体验和服务质量方面,工商银行仍需改 进。

银行业的发展受到宏观经济环境、政策法规、科 技进步等多方面因素的影响。

工行贵金属资金充足率公式

工行贵金属资金充足式资本充足率(CAR)是衡量一个银行的资本对其加权风险比例的以百分比表示的量。

资本充足率计算公式:资本净额/表内、外风险加权资产期末总额≥8%风险可以是加权资产风险(a),也可以是各自国家调控者规定的最小总资产要求。

如果使用加权资产风险,那么CAR={T1+T2}/a≥8%.[1]后面那个不等号是国家调控者的标准要求。

T1T2分别是两种类型的可以计入总量的资产:第一类资产(实际贡献的所有者权益),即银行不用停止交易即可以化解风险的资产;和第二类资产(优先股加百分之50的附属债务),停业清理可以化解风险的资产,对储户提供相对较少额度的保护。

本地规定现金和政府zj没有风险,居民抵押贷款50%风险,其他所有类型资产100%风险。

银行A有100单位资产,组成如下:现金:10政府zj:15抵押贷款:20其他贷款:50其他资产:5又假设,银行A有95单位的债务。

根据定义,所有者权益=资产-负债,即5单位。

银行A的加权资产风险计算如下:现金10*0%=0政府zj15*0%=0抵押贷款20*50%=10其他贷款50*100%=50其他资产5*100%=5总加权资产风险65所有者权益5核心资产充足率(T1/加权资产风险)=5/65=7.69%尽管银行A看似有着高达95:5的负债-所有者权益比率,或者说,95%的资产负债率,但它的核心资产充足率则充分的高。

此银行风险较低,因为它的部分资产比其他资产风险低。

资本充足率是银行资本总额与加权平均风险资产的比值,资本充足率反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。

资本充足率=(资本-资本扣除项)/(风险加权资产+(操作风险资本+市场风险资本)*12.5)其中,资本=核心资本+附属资本核心资本包括实收资本或普通股股本、资本公积、盈余公积、未分配利润和少数股权。

附属资本包括重估储备、未公开储备、普通呆账准备、混合债务工具和长期次级债务。

工商银行新资本充足率报表实施情况汇报

– 手工上报:

• 股权投资、递延税资产、境外及控股公司业务等

信息系统

• 市场风险

– 境内/法人,可以通过市场风险管理系统实现 – 集团,通过手工上报

• 操作风险:

– 通过明细级会计科目细分归并,可以匹配银监 会标准法要求 – 境内/法人/集团均可实现自动取数

我们的困惑和做法

案例1:分工不清

• 问题:

案例6:小微和CVA

• 问题:

– 向每个海外机构和控股的村镇银行下发报表,总行 汇总后报送银监会 – 满足总分校验关系:总行=分行汇总

• 方案:

– 小微:名单制

• 填报机构的表内外暴露小于500万 • 并表和非并表的小微名单是有可能不同的 • 资本充足率中的小微与S63也是不同的,后者更松

– CVA:一个人的世界

• CVA是一个行一个单元格 • 不能报送报表,只能报送明细信息,最后一个人统算

案例7:股权投资

• 问题:

– 股权分子有,分母有,门槛扣除,多重标 准……,很难准确填报

• 方案:

– 先确定填报机构:法人的,还是并表的 – 再建立股权明细库,逐笔反映 – 根据标准在三个地方反映

• 分子:有控制未并表、大额少数、小额少数 • 分母:资本扣减项,10股权投资 • 分子+分母=会计科目股权投资合计

工商银行新资本充足率报表 实施情况汇报

2012.02

目录

• • • • 实施进度 信息系统 问题困难 经验分享

实施进度

信息系统

•ห้องสมุดไป่ตู้信用风险:依靠现有业务系统

– 系统自动提取:提取业务明细按对手拆分

• 境内信贷类业务:贷款、票据、贸易融资 • 境内资金类业务:债券、存放、拆放、买入返售 • 境内其他:衍生品、交易账户资产、现金类资产

关于我国商业银行资本充足率监管要求的说法

关于我国商业银行资本充足率监管要求的说法文章标题:我国商业银行资本充足率监管要求的全面解读导语:商业银行作为金融体系中的重要组成部分,其资本充足率监管要求对于确保金融稳定和经济可持续发展至关重要。

本文将对我国商业银行资本充足率监管要求进行全面解读,探讨其内涵以及对金融体系和实体经济的影响。

一、资本充足率的简介资本充足率是衡量商业银行储备能力的重要指标,也是金融监管的核心内容之一。

资本充足率的计算公式为:(核心)资本/风险加权资产。

其中,核心资本包括股本、留存收益和其他普通股(Tier 1资本),风险加权资产则是根据不同资产类别的风险权重计算而得。

在资本充足率监管要求中,商业银行需要满足准确计算和有效管理资本的要求,以确保其在面对经济周期波动和风险冲击时具备足够的抵御能力。

资本充足率监管要求主要通过“三个框架”来实现。

二、资本充足率监管要求的三个框架(一)第一框架:资本底线要求我国商业银行资本充足率监管要求首先确保银行资本不低于一定的底线要求,以防止银行因资本不足导致经营困难甚至破产。

资本底线要求主要包括两个方面:1. 总资本充足率要求:商业银行的总资本充足率应不低于8%,以确保其具备一定的抵御风险的能力。

2. 核心一级资本充足率要求:商业银行的核心一级资本充足率应不低于4.5%,以确保其核心资本的充足程度。

(二)第二框架:风险加权资产计算商业银行资本充足率监管要求中的风险加权资产计算是确保银行风险敞口和资本充足率之间准确匹配的重要环节。

风险加权资产计算主要包括以下两个方面:1. 资产分类和风险权重分配:各项资产按照其风险类别进行分类,并根据不同风险类别给予相应的权重,以准确反映银行所承担的风险程度。

2. 风险权重计算方法:我国商业银行采用标准法和内部评级法两种风险权重计算方法。

标准法是根据监管机构统一规定的权重计算方法进行,而内部评级法是由银行自身根据内部评级模型进行的风险权重计算。

(三)第三框架:补充资本和资本类工具要求为了进一步提高商业银行的资本充足率,监管机构规定了补充资本和资本类工具的要求。

工商银行财务分析

工商银行财务分析引言概述:工商银行是中国最大的商业银行之一,其财务状况对于投资者和经济观察者具有重要意义。

本文将对工商银行的财务状况进行分析,以帮助读者更好地了解该银行的盈利能力、资产质量和财务稳定性。

一、盈利能力1.1 净利润:工商银行的净利润是衡量其盈利能力的重要指标之一。

通过分析工商银行近几年的净利润变化趋势,可以了解其盈利能力的稳定性和增长潜力。

1.2 毛利率:毛利率是衡量工商银行核心业务盈利能力的指标。

通过分析工商银行的毛利率,可以了解其核心业务的盈利水平以及竞争力。

1.3 资本回报率:资本回报率是衡量工商银行资本利用效率的指标。

通过分析工商银行的资本回报率,可以了解其资本运作的效果和投资者的回报水平。

二、资产质量2.1 不良贷款率:不良贷款率是衡量工商银行资产质量的重要指标之一。

通过分析工商银行的不良贷款率,可以了解其贷款风险的程度和资产质量的稳定性。

2.2 拨备覆盖率:拨备覆盖率是衡量工商银行应对不良贷款风险能力的指标。

通过分析工商银行的拨备覆盖率,可以了解其应对不良贷款风险的能力和风险防范措施的有效性。

2.3 资本充足率:资本充足率是衡量工商银行资本充足程度的指标。

通过分析工商银行的资本充足率,可以了解其资本实力和抵御风险的能力。

三、财务稳定性3.1 流动性:流动性是衡量工商银行偿付能力的指标。

通过分析工商银行的流动性,可以了解其面临的偿付压力和应对流动性风险的能力。

3.2 杠杆比率:杠杆比率是衡量工商银行财务稳定性的指标之一。

通过分析工商银行的杠杆比率,可以了解其财务杠杆水平和财务风险的承受能力。

3.3 资本结构:资本结构是衡量工商银行财务稳定性的指标之一。

通过分析工商银行的资本结构,可以了解其财务稳定性和资本运作的合理性。

四、市场前景4.1 行业竞争:分析工商银行所处的银行业竞争环境,可以了解其在市场中的地位和竞争优势。

4.2 利率环境:分析工商银行所处的利率环境,可以了解其利差收入的预期和对利率波动的敏感性。

我国商业银行提高资本充足率的途径

我国商业银行提高资本充足率的途径一、商业银行提高资本充足率的途径(一)用留存收益补充资本金。

利用留存收益来补充资本金是商业银行较为传统的筹资渠道。

留存收益属于内部筹资的范畴,这种方式筹资成本低,不会稀释每股收益和所有权。

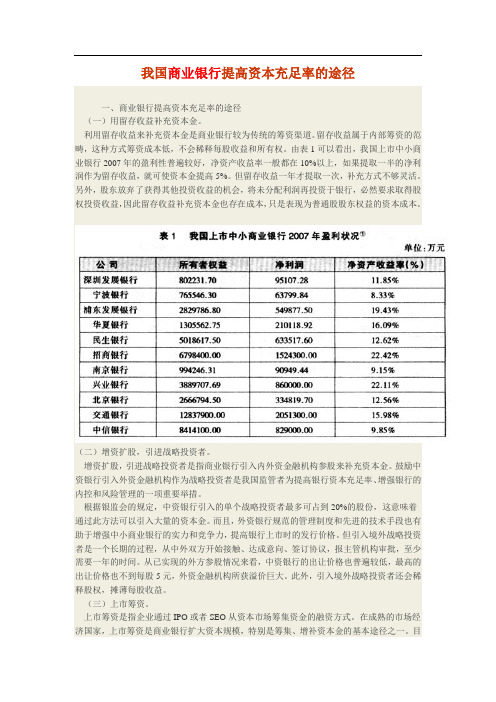

由表1可以看出,我国上市中小商业银行2007年的盈利性普遍较好,净资产收益率一般都在10%以上,如果提取一半的净利润作为留存收益,就可使资本金提高5%。

但留存收益一年才提取一次,补充方式不够灵活。

另外,股东放弃了获得其他投资收益的机会,将未分配利润再投资于银行,必然要求取得股权投资收益,因此留存收益补充资本金也存在成本,只是表现为普通股股东权益的资本成本。

(二)增资扩股,引进战略投资者。

增资扩股,引进战略投资者是指商业银行引入内外资金融机构参股来补充资本金。

鼓励中资银行引入外资金融机构作为战略投资者是我国监管者为提高银行资本充足率、增强银行的内控和风险管理的一项重要举措。

根据银监会的规定,中资银行引入的单个战略投资者最多可占到20%的股份,这意味着通过此方法可以引入大量的资本金。

而且,外资银行规范的管理制度和先进的技术手段也有助于增强中小商业银行的实力和竞争力,提高银行上市时的发行价格。

但引入境外战略投资者是一个长期的过程,从中外双方开始接触、达成意向、签订协议,报主管机构审批,至少需要一年的时间。

从已实现的外方参股情况来看,中资银行的出让价格也普遍较低,最高的出让价格也不到每股5元,外资金融机构所获溢价巨大。

此外,引入境外战略投资者还会稀释股权,摊薄每股收益。

(三)上市筹资。

上市筹资是指企业通过IPO或者SEO从资本市场筹集资金的融资方式。

在成熟的市场经济国家,上市筹资是商业银行扩大资本规模,特别是筹集、增补资本金的基本途径之一。

目前,我国有14家商业银行在国内或香港地区上市,筹措了巨额的资金。

与引入境外战略投资者相比,上市筹资的资本金补充能力相当强劲。

迄今为止,境外战略投资者参股的最高金额也不过300亿元,而IPO筹集的资金一般都在50亿元以上,工商银行首发募集的资金甚至高达1732亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

351,390 X18 838,834 123,870 X21 202,940 X22 512,024 X23 84,164 108,202 X19 (24,038) X24

2,191 1,498,403

2

2013 年 12 月 31 日

代码

-

-

不适用

-

-

不适用

3,900 X11

9,503 1,266,841 - X28 18 X26 18

序号

项目

其他一级资本:监管调整

直接或间接持有的本银行其他一级资

37 本 银行间或银行与其他金融机构间通过

38

协议相互持有的其他一级资本

对未并表金融机构小额少数资本投资

28,724

240,959 X01 134,857 X02 不适用 X03 不适用 X04

-

序号

项目

因过渡期安排造成的当期可计入其他

82

一级资本的数额

因过渡期安排造成的不可计入其他一

83

级资本的数额

因过渡期安排造成的当期可计入二级

84

资本的数额

因过渡期安排造成的当期不可计入二

85

级资本的数额

2014 年 12 月 31 日

19

中的核心一级资本中应扣除金额

20 抵押贷款服务权

其他依赖于银行未来盈利的净递延税

21

资产中应扣除金额

对未并表金融机构大额少数资本投资

中的核心一级资本和其他依赖于银

行未来盈利的净递延税资产的未扣

除部分超过核心一级资本 15%的应

22

扣除金额

其中:应在对金融机构大额少数资

23

本投资中扣除的金额

其中:抵押贷款服务权应扣除的金

流套期形成的储备

12 贷款损失准备缺口

13 资产证券化销售利得

自身信用风险变化导致其负债公允价

14

值变化带来的未实现损益

确定受益类的养老金资产净额(扣除递

15

延税项负债)

16 直接或间接持有本银行的普通股

人民币百万元,百分比除外

2014 年 12 月 31 日

2013 年 12 月 31 日

代码

353,495 1,022,682

53

协议相互持有的二级资本

对未并表金融机构小额少数资本投资

54

中的二级资本应扣除部分

对未并表金融机构大额少数资本投资

55

中的二级资本

对有控制权但不并表的金融机构的二

56a

级资本投资

有控制权但不并表的金融机构的二级

56b 资本缺口 56c 其他应在二级资本中扣除的项目

57 二级资本监管调整总和

2014 年 12 月 31 日

-

-

-

-

-

34,500

1,521,233

187,829 164,752

242

118,633 306,704

-

-

-

15,800

-

15,800

3

2013 年 12 月 31 日

代码

-

-

-

-

-

18

1,266,859

189,877 X17 185,346

72 X27

134,857 324,806

X02+X04

724

867,094 402,161

372,477 25,020 331,870 9,680,819 996,556 2,623,602 320,407 32,415 135,828 24,841 28,860 259,332 18,900,015

724

867,094 402,161

5

项目

以公允价值计量且其变动 计入当期损益的金融负 债

24

额

其中:应在其他依赖于银行未来盈

利的净递延税资产中扣除的金

25

额

对有控制权但不并表的金融机构的核

26a 心一级资本投资 对有控制权但不并表的金融机构的核

26b 心一级资本缺口 其他应在核心一级资本中扣除的项目

26c

合计

应从其他一级资本和二级资本中扣除

27

的未扣缺口

28 核心一级资本监管调整总和

29 核心一级资本

140,844 (56,859) 123,870 202,940 511,949 1,274,134

4,329 1,278,463

553,543

19,168 297,616 130,558 14,622,319 24,425 67,002 253,018

136 385,665 17,623,429

351,390 -

适用于非股份公司,股份制公司的银

4

行填0 即可)

5 少数股东资本可计入部分

6 监管调整前的核心一级资本

核心一级资本:监管调整 7 审慎估值调整

8 商誉(扣除递延税负债)

其他无形资产(土地使用权除外)(扣

9

除递延税负债)

依赖未来盈利的由经营亏损引起的净

10

递延税资产

对未按公允价值计量的项目进行现金

11

80

一级资本的数额

因过渡期安排造成的不可计入核心一

81

级资本的数额

2014 年 12 月 31 日

290,904 1,812,137 12,475,939

11.92% 12.19% 14.53%

3.5% 2.5%

-

1%

6.92%

5% 6% 8%

33,067

26,658 不适用

24,569

15,541

67

本要求

满足缓冲区的核心一级资本占风险加

68

权资产的比例

国内最低监管资本要求

69 核心一级资本充足率

70 一级资本充足率

71 资本充足率

门槛扣除项中未扣除部分

对未并表金融机构的小额少数资本投

72

资未扣除部分

对未并表金融机构的大额少数资本投

73

资未扣除部分

74 抵押贷款服务权(扣除递延税负债)

其他依赖于银行未来盈利的净递延税

衍生金融负债 卖出回购款项 存款证 客户存款 应付职工薪酬 应交税费 已发行债务证券 递延所得税负债 其他负债 负债合计 股东权益 股本 其他权益工具

其中:优先股 资本公积 其他综合收益 盈余公积 一般准备 未分配利润 归属于母公司股东的权益 少数股东权益 股东权益合计

2014 年 12 月 31 日

6,445 1,537,304

589,346

24,191 377,037 176,248 15,559,727 27,982 72,207 279,590

189 396,907 19,043,294

353,495 34,428 34,428 144,874 (24,839) 150,752 221,622 650,308 1,530,640

以下信息根据中国银监会《关于印发商业银行资本监管配套政策文件的通 知》附件 2《关于商业银行资本构成信息披露的监管要求》的规定披露。

资本构成

序号

项目

核心一级资本: 1 实收资本

2 留存收益

2a 盈余公积

2b 一般风险准备

2c 未分配利润

3 累计其他综合收益和公开储备

3a 资本公积

3b 其他

过渡期内可计入核心一级资本数额(仅

2,798 1,533,438

2013 年 12 月 31 日

银行公布的 监管并表口径下的

合并资产负债表

资产负债表

553,607

19,168 299,304 130,558 14,620,825 24,529 67,051 253,018

420 400,830 17,639,289

351,390 -

2014 年 12 月 31 日

银行公布的 监管并表口径下的

合并资产负债表

资产负债表

3,523,622

3,523,622

304,273 95,950 478,503

298,128 95,950 478,503

346,828 24,048 468,462 10,768,750 1,188,288 2,566,390 331,731 28,919 171,434 24,804 24,758 263,193 20,609,953

75

资产(扣除递延税负债)

可计入二级资本的超额贷款损失准备的限额

权重法下,实际计提的贷款损失准备金

76

额

权重法下,可计入二级资本超额贷款损

77

失准备的数额

内部评级法下,实际计提的超额贷款损

78

失准备金额

内部评级法下,可计入二级资本超额贷

79

款损失准备的数额

符合退出安排的资本工具

因过渡期安排造成的当期可计入核心

631

1,106,776 432,463

346,765 24,048 468,452 10,767,798 1,176,369 2,565,606 319,108 34,619 171,393 24,784 24,758 256,829 20,576,732

631

1,106,776 432,463

人民币百万元

2013 年 12 月 31 日

银行公布的 监管并表口径下的

合并资产负债表

资产负债表

3,294,007

3,294,006

306,366 61,821 411,618

300,543 61,821 411,618