贝叶斯决策模型及实例分析

贝叶斯决策例题(精选.)

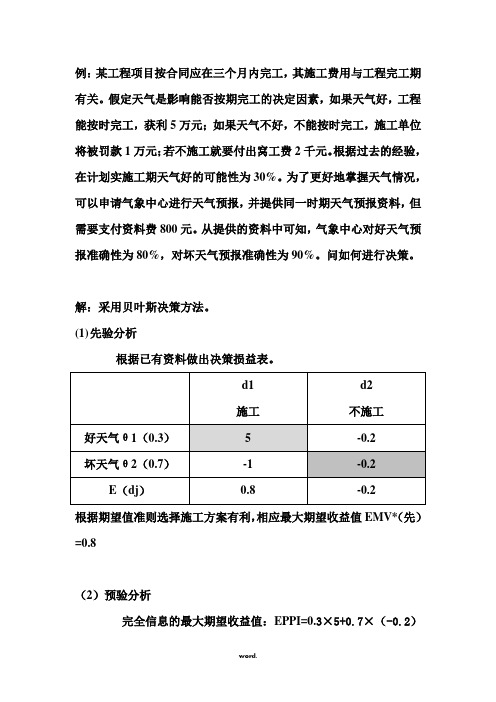

例:某工程项目按合同应在三个月内完工,其施工费用与工程完工期有关。

假定天气是影响能否按期完工的决定因素,如果天气好,工程能按时完工,获利5万元;如果天气不好,不能按时完工,施工单位将被罚款1万元;若不施工就要付出窝工费2千元。

根据过去的经验,在计划实施工期天气好的可能性为30%。

为了更好地掌握天气情况,可以申请气象中心进行天气预报,并提供同一时期天气预报资料,但需要支付资料费800元。

从提供的资料中可知,气象中心对好天气预报准确性为80%,对坏天气预报准确性为90%。

问如何进行决策。

解:采用贝叶斯决策方法。

(1)先验分析根据已有资料做出决策损益表。

根据期望值准则选择施工方案有利,相应最大期望收益值EMV*(先)=0.8(2)预验分析完全信息的最大期望收益值:EPPI=0.3×5+0.7×(-0.2)=1.36(万元)完全信息价值: EVPI=EPPI- EMV*(先)=1.36-0.8=0.56(万元)即,完全信息价值大于信息成本,请气象中心进行预报是合算的。

(3)后验分析①补充信息:气象中心将提供预报此时期内两种天气状态x 1(好天气)、x 2(坏天气)将会出现哪一种状态。

从气象中心提供的同期天气资料可得知条件概率: 天气好且预报天气也好的概率 P (x 1/θ1)=0.8 天气好而预报天气不好的概率 P (x 2/θ1)=0.2 天气坏而预报天气好的概率 P (x 1/θ2)=0.1 天气坏且预报天气也坏的概率 P (x 2/θ2)=0.9②计算后验概率分布:根据全概率公式和贝叶斯公式,计算后验概率。

预报天气好的概率1111212()()(/)()(/)P x P P x P P x θθθθ=+=0.31预报天气坏的概率2121222()()(/)()(/)P x P P x P P x θθθθ=+=0.69 预报天气好且天气实际也好的概率:111111()(/)(/)()P P x P x P x θθθ⋅==0.3×0.8/0.31=0.77预报天气好而天气坏的概率:212211()(/)(/)()P P x P x P x θθθ⋅==0.7×0.1/0.31=0.23预报天气坏而实际天气好的概率:121122()(/)(/)()P P x P x P x θθθ⋅==0.3×0.2/0.69=0.09预报天气坏且实际天气也坏的概率: 222222()(/)(/)()P P x P x P x θθθ⋅==0.7×0.9/0.69=0.91上述计算可以用表格表示:③ 后验决策:若气象中心预报天气好(x1),则每个方案的最大期望收益值 E(d1/x1)=0.77×5+0.23×(-1)=3.62 E(d2/x1)=0.77×(-0.2)+0.23×(-0.2)=-0.2选择d1即施工的方案,相应在预报x1时的最大期望收益值E (X1)=3.62若气象中心预报天气不好(x2),各方案的最大期望收益值 E(d1/x2)=0.09×5+0.91×(-1)=-0.46 E(d2/x2)=0.09×(-0.2)+0.91×(-0.2)=-0.2选择d2即不施工的方案,相应在预报x2时的最大期望收益值E (X2)=-0.2④ 计算补充信息的价值:得到天气预报的情况下,后验决策的最大期望收益值:1122*()()()()()EMV P x E x P x E x =⋅+⋅后=0.31×3.62+0.69×(-0.2)=0.9842则补充的信息价值为:EMV*(后)-EMV*(先)=0.9842-0.8=0.1842补充信息价值大于信息费(800元),即这种费用是合算的。

第五章贝叶斯决策PPT资料44页

布 N(0, 2),其中 2 已知,损失函数为

L(,x)10,,

求参数 的贝叶斯估计

例5.6 在新的止痛剂的市场占有率 的估计问题中

已给出损失函数 L(,x) 2( ,) 0, 1

药厂厂长对市场占有率 无任何先验信息。在市场

调查中,在n个购买止痛剂的顾客中有x个人买了新

我们约定,若已知

(1)有一个可观察的随机变量X,其密度函数 p(x )依赖于未知

参数 ,且 。

(2)在参数空间 上有一个先验分布

(3)有一个行动集 {a}。

在对 做点估计时,一般取;在对 做区间估计

时,行动a就是一个区间,的一切可能的区间构成行动 集 ;在对 作假设检验时,只有两个行动:接受和拒

一.平方损失函数下的贝叶斯估计

定理5.1 在平方损失函数L (,x) ( )下2 ,的贝叶 斯估计为后验均值,即 BxE(x)

定理5.2在加权平方损失函数 L ( ,x ) ( )2下,

的贝叶斯估计为

Bx

Ex Ex

定理5.3 在参数向量 (1,2,,k) 的场合下,对

多元二次损失函数 L(,)()Q()Q ,为正定矩

的止痛剂,试在后验风险准则下对 作出贝叶斯估

计。

例5.7 设样本x只能来自密度函数 p0 (x)或 p1(x)

中的一个,为了研究该样本到底来自哪个分布,

我们来考虑如下简单假设的检验问题:

H 0:x来 p 0(自 x), H 1:x来 p 1(自 x)

损失函数用矩阵表示如下:

L

0 1

1 0

5.3 常用损失函数下的贝叶斯估计

个样本,其中 已知。

试在平方损失函数下寻求 1 的贝叶斯估计。

贝叶斯决策举例

Page 19

三、风险型决策

其主要的步骤如下:

(1)已知条件概率密度参数表达式和先验概率;

(2)利用贝叶斯公式转换成后验概率; (3)根据后验概率大小进行决策。 利用已学过的条件概率、乘法公式及全概率公式得到后验概率的贝叶斯 公式如下:

公式成立表示在A成立的情况下, 事件Bi成立的概率,=P(Bi A)/P(A).

Page 26

P(Bi│A) =

P(A│Bi )P(Bi )

∑ P(A│Bi )P(Bi )

i=1 n

, i = 1,2,3,…,n

(2.5)

公式表示若事件B1,B2,…,Bn构成一 个完备事件组且都有正概率,则对任意一 个事件A都有公式成立

Page 20

三、风险型决策

贝叶斯决策是决策分析中最重要的方法之一,但需要解决两方面问题。

经营该产品是有利可图的,下一步应该决策是否需要聘请博瑞咨询公司。 根据咨询公司对市场预测的准确性,H1=预测市场畅销,H2=预测市场 滞销,根据题意得

Page 23

三、风险型决策

P(H1 │Q1)=0.95, P(H2│Q1)=0.05

P(H1 │Q2)=0.10, P(H2│Q2)=0.90

由全概率公式得,咨询公司预测该产品畅销和滞销的概率分别为

= =

0.95×0.8 0.78 0.10×0.2 0.78

≈ 0.9744 ≈Βιβλιοθήκη 0.0256Page 24

P(H1 │Q2)P(Q2)

三、风险型决策

P(Q1 │H2)=

P(Q2 │H2)= P(H2│Q1)P(Q1) P(H2) P(H2)

=

= 0.05×0.8 0.22 0.90×0.2 0.22

贝叶斯决策模型及实例分析

贝叶斯决策模型及实例分析贝叶斯决策模型及实例分析一、贝叶斯决策的概念贝叶斯决策,是先利用科学试验修正自然状态发生的概率,在使用期望效用最大等准则来确定最优方案的决策方法。

风险型决策是根据历史资料或者主观推断所确定的各类自然状态概率(称之先验概率),然后使用期望效用最大等准则来确定最优决策方案。

这种决策方法具有较大的风险,由于根据历史资料或者主观推断所确定的各类自然状态概率没有通过试验验证。

为了降低决策风险,可通过科学试验(如市场调查、统计分析等)等方法获得更多关于自然状态发生概率的信息,以进一步确定或者修正自然状态发生的概率;然后在利用期望效用最大等准则来确定最优决策方案,这种先利用科学试验修正自然状态发生的概率,在使用期望效用最大等准则来确定最优方案的决策方法称之贝叶斯决策方法。

二、贝叶斯决策模型的定义贝叶斯决策应具有如下内容贝叶斯决策模型中的构成部分:)(,θθPSAa及∈∈。

概率分布SP∈θθ)(表示决策者在观察试验结果前对自然θ发生可能的估计。

这一概率称之先验分布。

一个可能的试验集合E,Ee∈,无情报试验e0通常包含在集合E之内。

一个试验结果Z取决于试验e的选择以Z0表示的结果只能是无情报试验e0的结果。

概率分布P(Z/e,θ),Zz∈表示在自然状态θ的条件下,进行e试验后发生z结果的概率。

这一概率分布称之似然分布。

一个可能的后果集合C,Cc∈与定义在后果集合C的效用函数u(e,Z,a,θ)。

每一后果c=c(e,z,a,θ)取决于e,z,a与θ。

.故用u(c)形成一个复合函数u{(e,z,a,θ)},并可写成u(e,z,a,θ)。

三、贝叶斯决策的常用方法3.1层次分析法(AHP)在社会、经济与科学管理领域中,人们所面临的常常是由相互关联,相互制约的众多因素构成的复杂问题时,需要把所研究的问题层次化。

所谓层次化就是根据所研究问题的性质与要达到的目标,将问题分解为不一致的构成因素,并按照各因素之间的相互关联影响与隶属关系将所有因素按若干层次聚集组合,形成一个多层次的分析结构模型。

贝叶斯推理例子

贝叶斯推理例子

1. 嘿,你想想看啊,比如说你去买彩票,你觉得中奖的概率有多大呢?这就可以用贝叶斯推理呀!你先根据以往的开奖情况大概估计一个基础概率,然后每次开奖后根据新的结果来调整你的概率判断,这多有意思啊!

2. 来,咱说个生活中的例子。

你判断今天会不会下雨,你会先根据天气预报和以往的经验来有个初步想法吧,但如果突然天空变得阴沉沉的,你不得赶紧调整你觉得下雨的概率呀,这就是贝叶斯推理在起作用呀,你说是不是?

3. 你知道怎么猜别人手里的牌吗?这也能用贝叶斯推理呢!看他的表情动作,先有个初步判断,然后随着每一轮出牌,不断更新你对他手里牌的估计,哎呀,多带劲啊!

4. 你想想,你找工作的时候,对拿到某个 offer 的概率判断不也是这样嘛!开始根据公司的要求和自己的情况有个想法,然后面试过程中根据各种表现来调整,这可真是贝叶斯推理的活用呀!

5. 就像你猜你喜欢的人对你有没有意思,一开始你有个感觉,然后通过他跟你的每次互动,你不就会调整那个可能性嘛,这就是贝叶斯推理呀,神奇吧!

6. 好比你玩猜数字游戏,你先乱猜一个,然后根据提示不断缩小范围,调整你的猜测,这不就是活脱脱的贝叶斯推理嘛,多好玩呀!

7. 哎呀,你看医生诊断病情也是这样的呀!根据症状先有个初步判断,然后做各种检查,根据检查结果不断改变对病情的推测,贝叶斯推理真的无处不在呢!

8. 再比如你预测一场比赛的结果,先有个大概想法,比赛过程中根据双方的表现来不断调整胜败的概率,这不是贝叶斯推理在帮忙嘛,多有用啊!总之,贝叶斯推理在我们生活中可太常见啦,好多事情都能靠它来让我们的判断更准确呢!。

贝叶斯博弈例子

贝叶斯博弈例子

以下是 8 条关于贝叶斯博弈例子:

1. 你想想在牌桌上呀,就像咱打牌的时候,你先根据对手前面出的牌来判断他手里大概有啥牌,这不就是贝叶斯博弈嘛!比如说你看到对手老是出小牌,那是不是大概率他手里大牌不多呀!

2. 去商场买东西砍价也有点这个感觉呢!你看商家报价,然后根据他的态度和表情猜测他的底线,这也是一种贝叶斯博弈嘞!要是他看起来很犹豫,那是不是代表咱还能往下砍砍价呀!

3. 在求职面试的时候呀,你得根据面试官的提问和反应来调整自己的回答策略,这难道不是贝叶斯博弈吗?好比面试官一直追问某个问题,那就得想着更深入地回答呀!

4. 学生时代考试猜答案也能算呢!当你不确定一个题目的答案时,根据以往对这类题目的了解去猜测,这不是贝叶斯博弈是啥呀!哎呀,要是以前做过类似的,那猜对的几率不就大多啦!

5. 谈恋爱的时候其实也有哦!你通过对方平时的言行举止来判断他的喜好和想法,这算不算是在进行贝叶斯博弈呢?比如说他总提到某个东西,那是不是表示他可能很喜欢呀!

6. 参加比赛的时候呀,观察对手的表现来调整自己的战术,这就是活生生的贝叶斯博弈呀!要是看到对手有个弱点,那不就得抓住机会嘛!

7. 玩游戏抢地盘的时候呢,根据其他玩家的行动来决定自己该怎么行动,不也是贝叶斯博弈嘛!他们都往左边去了,那右边是不是咱的机会就来了呀!

8. 去市场买菜的时候呀,看着菜的品质和价格,还有老板的态度,来决定要不要买,这就是一种贝叶斯博弈嘛!要是老板很热情,菜看着也不错,那咱肯定更愿意买啦!

我觉得贝叶斯博弈在我们生活中可太常见了,很多时候我们都在不知不觉中运用着它呢!。

2024年贝叶斯决策分析课件

是否该进行市场调查?

假定咨询公司收费为0.1万元。不应进行调查 2、预验分析:

通过调查,该企业可获得的收益期望值为:

E2 E(aopt / H1 ) p H1 E(aopt / H2 ) p H2

1.4487 0.78 0 0.22 1.1300(万元)

E1=max{E (a1),E (a2),E (a3)} =17 因此验前分析后的决策为:引进大型设备。

即:

aopt= a1

E1为不进行试销(市场调查)的期望收益。

2、预验分析:由全概率公式

n

pHi p(Hi / j ) p( j )

得:

j 1

2、预验分析:

p j / Hi

p(Hi / j ) p( j )

29.2 0.32 21 0.35+10 0.33 19.99(万元)

该企业收益期望 值能增加:

E2 E1 19.99 17 2.99(万元)

只要试销所需费用不超过2.99万元,就应该进 行市场调查;否则,则不应进行试销。

3、验后分析: ❖在试销费用不超过2.99万元的情况下,进行

有关的概率公式

则离对散任情一况随机事件H,有全概率公式:

设 足pH有 :完备n事p件(H组/{ θj )j} p((j=j )1 , 2 , … ( p, (n)j ), 满0) j 1

有关的概率公式

贝叶斯公式:

p i / H

p(H

/i ) p(i )

p(H )

p(H /i ) p(i )

0.6 0.3 0.33

0.55

2、预验分析:

P(θj/ Hi) H1 H2 H3

一文看懂贝叶斯定理及应用(值得收藏)

一文看懂贝叶斯定理及应用(值得收藏)导读:在机器学习的一些主要任务中,贝叶斯模型是一种经典的简单学习模型。

本文介绍贝叶斯模型及贝叶斯定理。

作者:卢誉声来源:华章科技分类问题是一种经典的机器学习问题,而贝叶斯只是一种常见模型。

比如最朴素的分类模型和最容易理解的模型其实是决策树模型,这种模型比较接近我们的决策思维。

主要思路是根据与我们解决问题相关的多个因素逐一确定下一步的方案,整个决策过程就像一棵自顶向下的树一样,故名决策树。

如图2-1所示,这是一个人根据天气、温度、风况和气压几个因素决定是否去钓鱼的决策树。

▲图2-1 决策树示例图中矩形的节点是决策节点,节点之间连线上的是属性值,而圆形节点是结果节点。

构建完这个树模型之后我们就可以预测这个人是否会出门钓鱼了。

预测时,首先我们把数据输入到根节点。

其次,根据数据属性值来选择某个特定的分支,每选择一个子节点再根据该节点分支的属性值选择该节点的特定分支,直到递归遍历到叶子节点为止,就可以得到预测结果了。

这个模型比较符合我们解决问题的逻辑思维,易于理解,因此常常会用在专家系统中。

另外,这个模型需要存储的参数相对较少,预测耗时短,这也是它的优点。

但是决策树其实远不止这么简单,常用的决策树算法有ID3算法、C4.5算法、CART算法和随机森林等,由于本章重点不是决策树,因此这里就不过多阐述了,有兴趣的读者可以自行查阅相关资料。

现在让我们进入正题:贝叶斯模型。

贝叶斯思想的最初提出者如下图所示——18世纪英国数学家托马斯·贝叶斯(Thomas Bayes)。

贝叶斯模型的核心思想是贝叶斯定理,这源于他生前为解决一个“逆概”问题而写的一篇文章,而这篇文章是在他死后才由他的一位朋友发表出来的。

在贝叶斯写这篇文章之前,人们已经能够计算“正向概率”,如“假设袋子里面有N个白球,M个黑球,你伸手进去摸一次,摸出黑球的概率是多少”。

而逆向概率问题是相反的一类问题,比如“如果事先并不知道袋子里面黑白球的比例,而是闭着眼睛摸出一个(或好几个)球,观察这些取出来的球的颜色之后,我们如何推测此袋子里面的黑白球的比例?”贝叶斯定理的思想出现在18世纪,但真正大规模使用发生在计算机出现之后。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贝叶斯决策模型及实例分析一、贝叶斯决策的概念贝叶斯决策,是先利用科学试验修正自然状态发生的概率,在采用期望效用最大等准则来确定最优方案的决策方法。

风险型决策是根据历史资料或主观判断所确定的各种自然状态概率(称为先验概率),然后采用期望效用最大等准则来确定最优决策方案。

这种决策方法具有较大的风险,因为根据历史资料或主观判断所确定的各种自然状态概率没有经过试验验证。

为了降低决策风险,可通过科学试验(如市场调查、统计分析等)等方法获得更多关于自然状态发生概率的信息,以进一步确定或修正自然状态发生的概率;然后在利用期望效用最大等准则来确定最优决策方案,这种先利用科学试验修正自然状态发生的概率,在采用期望效用最大等准则来确定最优方案的决策方法称为贝叶斯决策方法。

二、贝叶斯决策模型的定义贝叶斯决策应具有如下内容贝叶斯决策模型中的组成部分:)(,θθPSAa及∈∈。

概率分布SP∈θθ)(表示决策者在观察试验结果前对自然θ发生可能的估计。

这一概率称为先验分布。

一个可能的试验集合E,Ee∈,无情报试验e0通常包括在集合E之内。

一个试验结果Z取决于试验e的选择以Z0表示的结果只能是无情报试验e0的结果。

概率分布P(Z/e,θ),Zz∈表示在自然状态θ的条件下,进行e试验后发生z结果的概率。

这一概率分布称为似然分布。

一个可能的后果集合C,Cc∈以及定义在后果集合C的效用函数u(e,Z,a,θ)。

每一后果c=c(e,z,a,θ)取决于e,z,a和θ。

.故用u(c)形成一个复合函数u{(e,z,a,θ)},并可写成u(e,z,a,θ)。

三、贝叶斯决策的常用方法3.1层次分析法(AHP)在社会、经济和科学管理领域中,人们所面临的常常是由相互关联,相互制约的众多因素组成的复杂问题时,需要把所研究的问题层次化。

所谓层次化就是根据所研究问题的性质和要达到的目标,将问题分解为不同的组成因素,并按照各因素之间的相互关联影响和隶属关系将所有因素按若干层次聚集组合,形成一个多层次的分析结构模型。

3.1.1层次分析模型最高层:表示解决问题的目的,即层次分析要达到的目标。

中间层:表示为实现目标所涉及的因素,准则和策略等中间层可分为若干子层,如准则层,约束层和策略层等。

最低层:表示事项目标而供选择的各种措施,方案和政策等。

3.1.2层次分析法的基本步骤(l) 建立层次结构模型在深入分析研究的问题后,将问题中所包括的因素分为不同层次,如目标层、指标层和措施层等并画出层次结构图表示层次的递阶结构和相邻两层因素的从属关系。

(2) 构造判断矩阵判断矩阵元素的值表示人们对各因素关于目标的相对重要性的认识。

在相邻的两个层次中,高层次为目标,低层次为因素。

(3) 层次单排序及其一致性检验判断矩阵的特征向量W经过归一化后即为各因素关于目标的相对重要性的排序权值。

利用判断矩阵的最大特征根,可求CI和CR值,当CR<0.1时,认为层次单排序的结果有满意的一致性;否则,需要调整判断矩阵的各元素的取值。

(4) 层次总排序计算某一层次各因素相对上一层次所有因素的相对重要性的排序权值称为层次总排序。

由于层次总排序过程是从最高层到最低层逐层进行的,而最高层是总目标,所以,层次总排序也是计算某一层次各因素相对最高层(总目标)的相对重要性的排序权值。

设上一层次A包含m个因素A1,A2,…,A m其层次总排序的权值分别为a1,a2,…,a m;下一层次B包含n 个因素B1,B2,…,B n,它们对于因素A j(j=1,2,…,m)的层次单排序权值分别为:b1j,b2j,…,b nj(当B k与A j无联系时,b kj=0),则B层次总排序权值可按下表计算。

层次总排序权值计算表层次总排序的一致性检验,这一步也是从高到低逐层进行的。

如果B 层次若干因素对于上一层次某一因素A j 的单排序一致性检验指标为CI j ,相应的平均随机一致性指标为RI j ,则B 层总排序随机一致性比率为∑∑===mj jjmj jjRI aCIa CR 11类似地,当CR<0.01时,认为层次总排序结果具有满意的一致性;否则,需要重新调整判断矩阵的元素值。

3.2 盈亏转折分析法(又称平均值法)该方法的关键在于找出盈亏平衡的状态转折点θb ,在此状态转折点上各行为等价(即有相同的收益和费用,各行为的优劣一样)。

故只能用于求解两行为问题。

下面只对收益型问题推导该算法公式。

费用型问题可以依此类推。

假设在第i 个状态θj 发生时两行为的收益函数分别为),...,2,1(,222111m i b m Q b m Q i i i i =+=+=θθ式中,Q ij >=0,θi >=0,其概率p i >=0(i=1,2,…,m;j=1,2)。

且设问题有解,即θb >0存在。

在不失一般性的情况下,又为叙述方便,还设m 1>m 2(否则可调换两行为顺序标号),则必有b 1<b 2。

根据盈亏转折点θb 的概念,有下式成立:Q i1=Q i2;m 1θb +b 1=m 2θb +b 2所以2112m m b b b --=θ。

另一方面,状态θj 的均值记为θ,并有∑==mi ii P 1θθ行为j(j=1,2)的期望收益额∑==+=+=mi jj j i j i j j j b m b m p EMV 1)2,1()(θθ要判断两行为的优劣,必须比较它们的期望收益值的大小。

由于))(()(1)()()()()]()[()()(2121122121211121211212111221121b m i mi i i i mi i i m i mi i i i i m m m m b b m m b b m m b b p p m m b b m m p b m p b m p EMV EMV θθθθθθθθ--=⎥⎦⎤⎢⎣⎡----=⨯-+-=-+-=-+-=+-+=-∑∑∑∑∑=====加加上一开始假定的条件m 1>m 2所以有下列结论:当∑<-===>bj i i ib Q Q p EVPI EMV EMV θθααθθ)(,,121*1*时,;当∑>-===<bj i i ib Q Q p EVPI EMV EMV θθααθθ)(,,212*2*时,;当时,b θθ=两行为期望收益额相等(二者之差值为零),故它们等价,无优劣之分。

费用型决策依此类推,结论正好同收益型决策问题相反:设行为j(j=1,2)在状态θi 发生时的费用支付函数V ij =m j θi +b j (i=1,2,…,m;j=1,2),且设θi >0,θb >0存在和m 1>m 2等其它条件不便,则当bθθ<时,有∑>-===bj i i iV V p EVPI EMV EMV θθαα)(,,211*1*当∑<-===>bj i i ib p EVPI EMV EMV θθααθθ)V V (,,121*1*时,有当时,b θθ=行为1.和2.同等优劣。

3.3 后验分析法如果获得了一些新的有关状态概率的情报,例如从市场信息中心购买某商品的下一年需求量信息,由专家调查、抽样检验等途径得到状态(如次品率)的样本概率等,并用它来修正原来的状态概率(即修正先验概率),就得到后验概率。

用后验概率进行贝叶斯决策,这就是后验分析法。

修正概率过程中需要消耗人力、物力和财力。

为了考虑这些因素,后验分析法增加了“抽样情报期望金额”(EVSI)和“抽样情况净收益”(ENGS)两个指标。

3.4 决策树法为了使决策方法形象化,把计算过程画成树形结构,称之为决策树。

它由节点和分支组成,它可适用于任何一种决策方法形象化。

其中节点分条件节点、决策节点和状态节点。

分别用菱形、正方形和圆形标记。

条件节点表示需要的条件费用(其值等于菱形内部的数字)。

决策节点生成各行动方案,并将最优方案的期望金额(收益或费用值)记入其内部。

状态节点生成各状态,其内数字表示某一方案期望金额(收益或费用值)。

决策节点和状态节点分别引出决策分支和状态分支,旁边的数字分别表示决策方案和状态概率。

四、实例分析4.1 层次分析法在个人理财方面的应用 4.1.1 问题的提出假设某个体有余款2万元,现理财方式有储蓄和投资两大方向,投资又分为购买股票、债券和开放式基金,分别用x i (i=1,2,3,4)表示。

对于理财来说最终目的是收入增加而风险最小。

而影响收益的因素有利率,经营者素质及企业收益能力,影响风险的主要因素主要有政治、政策风险、通货膨胀以及其它风险。

P(y i )是每种因素发生的概率,并设它们相互独立。

决策的后果是在未来一年后余款的改变,试选择一种最佳理财方案并证明你的有关结论。

4.1.2问题分析及建模每个决策者对收益和风险大小有不同的考虑,对于求稳的决策者来说,其首先考虑的是风险大小带来的损失问题,然后才考虑收益的问题,一般来说,高风险常常伴着高收益。

有的决策者追求高收益是其考虑的首要目标,对于风险却存在冒险心理,鉴于此,在投资2万元情况下,出现五种可能:al :表示可能造成2千元的损失 a2:表示可能0.5千元的损失a3:表示收益甚微,可视为无收益也无损失 a4:表示可能收益0.5千元 a5:表示可收益2千元其中对于利率带来的两种影响:收益或损失。

来年的利率变动的概率为0.1,不变为0.9,当利率改变时造成收益的概率为0.4,造成损失的概率为0.6。

如下示:利率变化的概率0.1不变化的概率0.9损失的概率0.6受益的概率0.4综上考虑:利率变动不造成收益损失的概率为0.9+0.4*0.1=0.94;利率变动造成损失的收益概率为0.1*0.6=0.06同理,政治及政策造成的两种影响的概率分别为:不造成收益损失概率为:0.8+0.2*0.5=0.9;造成收益损失概率为:0.2*0.5=0.1其它风险造成的两种影响的概率分别为:不造成收益损失的概率为:0.6;造成收益损失的概率为:0.4将各种因素对投资收益和损失列表(表1)如下:4.1.3 建立层次结构对于yl ,y2,y3,y4,为方便讨论,我们采用T.L Saty 等人提出的一种有效地处理这类问题的实用方法,即层次分析法 层次分析如下: 4.1.4 形成判断矩阵依据Saty 等人提出的1-9作为尺度的方法通过两两比较得到正互反阵为:⎥⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎢⎣⎡=15712/15/1133/15/17/13/115/17/113518/125781w表2 判断矩阵标度说明4.1.5 计算矩阵的特征向量和最大特征值利用软件Matlab 计算出w 0特征向量:w 0=(0.8744,0.2670,0.0613,0.1179,0.3870),最大特征λ=5.4350。