财务管理学计算题

财务管理学习题计算题

财务管理重点计算题某公司股票的β系数为1.5,市场无风险利率为5%,市场上所有股票的平均报酬率为12%,那么该公司股票的报酬率为多少?该公司股票的报酬率=5%+1.5(12%-5%)=15.5%1、 某公司欲投资一个项目,需要投资100000元,项目期六年,估计投资后从第二年起开始盈利,可连续5年每年年末获得利润24000元,若资本成本为12%,该项目是否合算?各年利润的现值总和=24000*(PVIFA ,12%,5)(PVIF ,12%,1)【或=24000*[(PVIFA,12%,6)-(PVIFA,12%,1)]】=77262.32(元)<100000元,该项目不合算。

2、 某公司拟发行一债券,债券面值为500元,5年到期,票面利率8%,发行时债券市场利率为5%。

(1)若到期一次还本付息,该债券价格应为多少才值得购买?(2)若该债券2007年发行,到期还本,每年付息一次,则2008年该债券价格应为多少才值得购买?(1)(500+500*8%*5)*(PVIF ,5%,5)=548.8(元)债券价格应低于548.8元才值得购买(2)500(PVIF ,5%,4)+500*8%(PVIFA ,5%,4)=553.34(元)债券价格应低于553.34元才值得购买3、 某企业准备投资购买股票,现有A 、B 公司股票可供选择,A 公司股票市价是每股12元,上年每股股利0.2元,预计以后以5%的增度率增长。

B 公司股票市价每股8元,上年每股股利0.5元,将继续坚持固定股利政策。

该企业经分析认为投资报酬率要达到10%(或该企业的资本成本为10%)才能购买这两种股票。

计算A 、B 公司的股票价值并作出投资决策。

A 公司股票价值=0.21510%⨯+(%)-5%=4.2(元)<12元,不值得购买; B 公司股票价值=0.510%=50(元)>8元,值得购买。

4、 某企业需用一间库房,买价为40万元,可用20年。

财务管理计算题汇总及解析

• 例7:环瑞公司现有资金400万元,其中自有资金普通股 和借入资金债券各为200万元,普通股每股l0元,债券利 息率为8%。现拟追加筹资200万元,有增发普通股和发 行债券两种方案可供选择。所得税率为25%,试计算每股 利润无差别点。 • 解析:

• EBIT=48 , • 即当息税前利润为48万元时,增发普通股和增加债券后的 每股利润相等

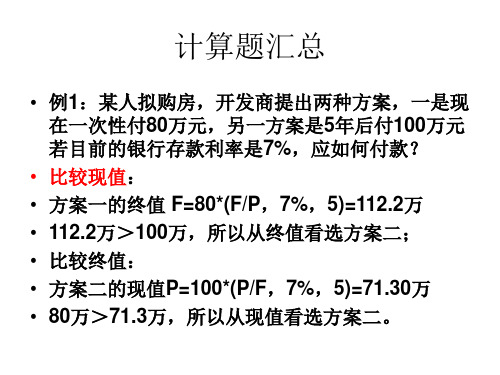

• 例3:某人拟购房,开发商提出两种方案, 一是现在一次性付80万,另一方案是从现 在起每年末付20万,连续5年,若目前的存 款利率是7%,应如何付款? • 解析:方案2现值: P=20×(P/A,7%,5)=20×4.1002=82 > 80 • 所以应该,开发商提出了三个付款方 案: • 方案一是现在起15年内每年末支出10万元;方案二是现 在起15年内每年初支付9.5万元;方案三是前5年不支付, 第六年起到15年每年末支付18万元。 • 假设按银行贷款利率10%复利计息,若采用终值方式比较, 问哪一种付款方式对购买者有利? • 解答: • 方案一:F=10×(F/A,10%,15)=10×31.722=317.72 • 方案二:F=9.5×[(F/A,10%,16)-1] • =9.5×(35.950-1)=332.03 • 方案三:F=18×(F/A,10%,10)=18×15.937=286.87

△NCF

-200

26.70

26.70

26.70

26.70

26.70

•

△NCF0=-100万元,△NCF1-5=26.70万元,

• (P/A,△IRR,5)= 1 000 000÷267 000=3.7453 • 查表的i=10% 3.7908 • i=12% 3.6048 • △IRR 3.7453 • 用试算法可求得,甲乙两方案的差量内含报酬率 △IRR =10.49% • 在第(1)种情况下,由于差量内含报酬率大于8%,所以 应该选择甲项目。 • 在第(2)种情况下,由于差量内含报酬率小于12%,所以 应该选择乙项目。

全国统一自考00067财务管理学计算题汇总

②年均收款期=

=

赊销收入额

应收账款周转次数

(

股东权益报酬率=资产报酬率×权益乘数

杜邦分析法

=(销售净利率×总资产周转率)×权益乘数

=((净利润÷销售收入)×(销售收入÷资产总额))×权益乘数

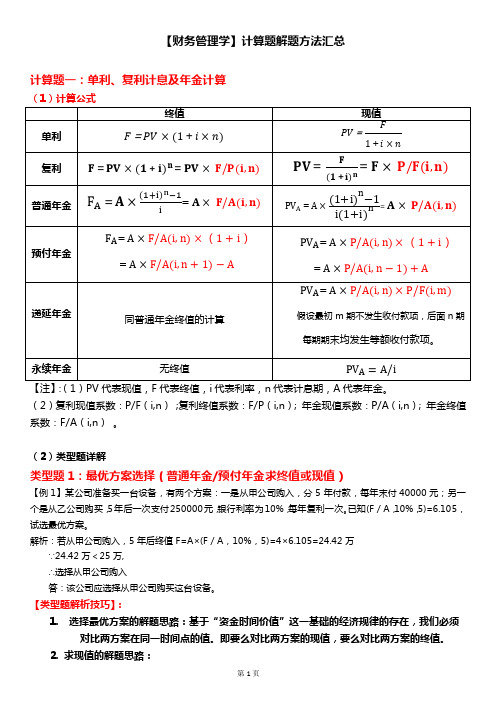

(2)类型题详解

类型题 1:利息保障倍数

【例 5】

(1310)某企业 2002 年度向银行借款 1000 万元,年利率为 10%,计税所得额为 500 万元,所得税

(3)因为 675.01<737.1,所以该项目可盈利,可迚行投资。

【类型题解析技巧】:

当涉及现值和终值的运算时,我们只需要区分清楚是求复利还是年金,是求普通年金还是预付年

金,然后利用公示表中的公式,找对系数,即可求解。

第2页

计算题二:投资风险价值的计算

(1)计算公式:

①期望值 E( )= ∑ ;②标准差σ=√∑[ − E( )]2 · ;③标准差系数 (标准差率) V =

债券利息 × (1 − 所得税税率)

(1;f)

普通股成本 =

(1;f)

(Dp 为优先股每股股息。)

+G(G 是普通股股利预计每年增长率,Dc 为下一年总股利)

留用利润成本 =

+G

= ∑

⑦ 加权平均资金成本

<1

【例 8】中佳公司发行债券一批,面值 300 万元,期限为 5 年,利率为 10%,发行总价格为 250 万,资金筹

σ

④预期风险报酬率

风险

=风险系数 × 标准差率,⑤预期风险报酬额=E ( ) ·

σ

;

E( )

风险

1+

财务管理学计算题

案1(2),即方案2收益性高且风险低,所以方案2优于方案1

11.11.某公司目前发行在外普通股100万股(每股1元),已发行10%利

率的债券400万元。该公司打算为一个新的投资项目融资500万元,新项

目投产后公司每年息税前盈余增加到200万元。现有两个方案:按12%的

利率发行债券(方案1);按每股20元发行新。

(1)计算两个方案的每股收益;

(2)计算两个方案的每股收益无差别点息税前利润;

(3)计算两个方案的财务杠杆系数;

(4)判断哪个方案更好。

答案:(1)

项目

方案1

方案2

息税前利润

200

200

目前利息

40

40

新增利息 税前利润 税后利润 普通股数 每股收益

60 100 60 100万股 0.6元

(2)计算年度乙材料经济进货批量下的相关总成本;

(3)计算本年度乙材料经济进货批量下的平均资金占用额;

(4)计算本年度乙材料最佳进货批次。

答案:(1)本年度乙材料的经济进货批量=根号下2乘以36000乘以20

除以16 =300(千克)

(2)本年度乙材料经济进货批量下的相关总成本=根号下2乘以36000

乘以20乘以16 =4800(元)

(3)本年度乙材料经济进货批量下的平均资金占用额=300×200÷2

=30000(元)

(4)本年度乙材料最佳进货次数=36000÷300=120(次)

第十一:某公司目前发行在外普通股100万股(每股1元),已发行10%

利率的债券400万元。该公司打算为一个新投资项目融资500万元,新项

第五题:某企业全面需耗用甲材料16000千克,单位采购成本为10元, 年单位储存成本为8元,平均每次进货费用为40元 假设该材料不会缺 货。 求1、甲材料的经济进货批量2、经济进货批量下相关总成本3、经 济进货批量的全年平均占用资金4、年度最佳进货次数 答案: (1) 经济进货批量= 2*16000*40/8 开平方=400。 (2) 相关总成本=2*16000*40*8 开平方=3200+10*16000=163200 全年平均占用资金= 400/2 *10 =2000 最佳进货次数=16000/400=40次 (2)某企业每年需要耗用甲材料20000千克,每千克年储存成本1.5 元,平均每次订货成本为600元。 要求: 1、确定最佳采购批量? 2、计算最佳采购批量下的年存货总费用? 3、计算最佳进货次数? 4、计算最佳进货周期? 1、最佳采购批量=(2*20000*600/1.5)开方=4000 2、年存货总费用=20000*1.5+20000/4000*600=33000 3、最佳进货次数=20000/4000=5次 4、最佳进货周期=365/5=73天 (3)某公司全年需耗用甲材料 3600千克,每次订货成本为24元,该材 料年单位储存成本为3 元。 要求计算采购甲材料的经济批量、经济批数和最低年成本。(240千 克、15批、720元 这是最佳订货批量的决策分析方面的一道题。 1、应用公式: 年订货成本=存货全年需要量÷经济批量×每次订货成本 年储存成本=平均储存量×单位年储存成本=经济批量÷2×单位年储 存成本 同时,当某种存货的全年订货成本与全年储存成本相等时,存在最佳 经济批量。 则:3600千克÷经济批量×24元=经济批量÷2*3元,求出经济批量为 240千克。 2、经济批量求出后,经济批数就是3600千克/240千克=15了 3、最低年成本,由订货成本、储存成本组成(两个360元)。 注:缺货成本,题中没有提及,也就不用考虑了。 第六题:某企业融资租入设备一台,价款为300万元,租期为6年,到期 后设备归企业所有,租赁期间贴现率10%,采用等额年金方式支付租

财务管理学计算题

第二章:财务管理价值观念1、某人5年后需用现金40000元,如果每年年末存款一次,在年利率为6%的情况下,此人每年年末应存入现金多少元?2、某人现在存入银行20000元,在银行利率为6%的情况下,今后10年内每年年末可提取现金多少元?3、时代公司需用一设备,买价16000元,可用10年。

如果租用,则每年年末需付租金2000元,除此之外,买与租的其他情况相同,假设利率为6%,要求用数据说明买与租何者为优?4、某人拟于明年年初借款42000元,从明年年末开始,每年年末还本付息额均为6000元,连续10年还清。

假设预期最低借款利率为8%,问此人能否按其利率借到款项?5、设甲租赁公司将原价125000元的设备以融资租赁的方式租给乙公司,租期5年每半年末付租金14000元,满5年后设备所有权归属乙公司,要求:(1)如乙公司自行向银行借款购买此设备,银行贷款利率为6%,试判断乙公司是租好还是借款卖好?(2)若中介人向甲索取佣金6448元,其余条件不变,甲本身筹资成本为6%,每期期初租金不能超过12000元,租期至少要多少期甲公司才肯出租?(期数取整)6、某公司拟购置一处房产,提出两种付款条件:(1)从现在起每年年初支付20万,连续10次,共200万元。

(2)从第5年开始,每年年初支付25万,连续10次,共250万元。

假设该公司资本成本率为10%,你认为该公司应选择哪个方案?7、某公司普通股基年股利为6元,估计年增长率为6%,期望收益率为15%,打算两年以后转让出去,估计转让价格为30元。

要求:计算普通股的价值?8、无风险的投资报酬率为8%,市场证券组合的报酬率为15%,要求:(1)计算市场风险报酬率?(2)如果某一投资计划的β系数为1.2,其短期投资报酬率为16%,是否投资?(3)如果某证券的必要报酬率为16%,则其β系数是多少?9、预计ABC公司明年的税后利润为1000万元,发行在外的普通股是500万股。

财务管理计算题

财务管理计算题1、某公司于2003年1⽉1⽇存⼊银⾏1000元,年利率为10%,期限为5年,于2008年1⽉1⽇到期,则到期时的本利和为【解】F=1000 ×(1+10% ×5)=1500元2、某公司打算在2年后⽤40000元购置新设备,银⾏年利率为8%,则公司现在应存⼊:【解】P=40000/(1+8% ×2)=34482.763、假设你现在想购房,开发商提出两个⽅案:⽅案⼀是现在⼀次性付80万元;⽅案⼆是5年后付100万元。

若⽬前银⾏贷款利率为7%(复利计息),你会选择哪个⽅案?【解】⽅案⼀的终值=80×(1+7%)5=80 ×=112.21(万元)>100(万元)由于⽅案⼆的终值⼩于⽅案⼀的终值,所以应该选择⽅案⼆4、某项⽬投资预计5年后可获利1000万元,假定投资报酬率为12%,现在应投⼊多少【解】P=1000 ×(P/F ,12%,5) =1000 ×0.5674=567.4(万元)5、假设你现在想购房,开发商提出两种⽅案,⼀是5年后付120万元,另⼀⽅案是从现在起每年末付20万,连续付5年,若⽬前的银⾏存款利率是7%,你选哪种付款⽅式?【解】FVA5=A.FVIFA7%5=20×5.751=115.02(万)⽅案1的年⾦终值是120万元,⽅案2的年⾦终值是115.02万元,应该选择⽅案26、某⼈计划5年后偿还80000元债务,假设利率4%,从现在起每年年底需要存⼊多少钱才可能5年后存够80000元?【解】14771416.51800001800005%,4=?=?=FVIFA A 7、某公司需⽤⼀台设备,买价为150 000元,使⽤期限为10年。

如果租⼊,则每年年末要⽀付22 000元。

除此以外,其他情况完全⼀样,假设利率为8%。

求:计算并回答该公司购买设备好还是租⽤设备好。

【解】PVA10=A ×PVIFA 8%,10=22000×6.71=147620租⽤设备较好。

财务管理计算题

t PV FV )r 1(+=)现值()终值(-t )r 1(+=)终值()现值(FV PV例:100美元,如果利率是10%5年后的价值是多少呢? 解:100(1+10%)5=100 ×FVIF(10%,5) =100 ×1.6105=161.05例:假定一年后你打算用10000美元购买一辆汽车。

如果银行存款利息率为7%(年率), 那么你今天需要存多少钱?(一次性首付款项现值案例)解:PV = 10,000 / (1+7%)1 = 9345.79如果是5年后呢?则:PV = 10,000 / (1+7%)5 = 10,000×PVIF(7%,5) = 10,000×0.713 = 7, 130 例:典型的信用卡合约公布的年百分率(APR )为18%,每月付款。

你支付这种信用卡的实际利率是多少呢?解:因为年百分率为18%,则每个月计息利率为:18%/12=0.015=1.5% 故:%56.191)12%181(12=-+=EAR 例题:美国政府发行的一种国库券将在12个月后偿还$10000,市场利率是7%,那么现在的市场售价应该是多少呢?解:现值= $10000/(1+7%)= $9345.79例:某公司贷款$5000,期限为5年,利率为9%。

借款合约中规定借款人采用等额本息还款 解:46.1285%)91(1%95000A 5=+-⨯=- 1285.463.88975000A =÷=或: 贴现率的计算-----插值法现在向银行存入5000元,在利率为多少时,才能保证在今后10年中每年得到750元? 解:667.6750500010,==i PVIFA完成下列计算:1.现金1000元存入银行,若年利率为7%,一年复利一次,8年后的终值是多少?2.现金1000元存入银行,若年利率为8%,每3个月复利一次,20年后复利终值是多少?3.年利率为12%,每月复利一次,其实际利率是多少?4.你借入85000美元,并承诺在10年后偿还201229美元,你的借款利率是多少?5.一家分期付款公司提供给你85000美元的贷款,这笔贷款要求你再30年内每年等额支付8273.59美元。

财务管理学计算题

NCF

=(P/A,IRR,n)

185000/42500=4.352

翻开年金现值系数表,查5年期的栏目中是否存在年金现 值系数为4.352的项目,结果没有找到。但最接近于4.352的相 邻系数有4.452和4.329,它们分别对应的折现率为:

429

所以,我们认为IRR在折现率4% ~ 5%之间,即:

项目投产后的年销售量为:500件,单位 产 品销售价格为200元,单位产品付现成 本为100 元, 项目投产后第一年需要垫支 的营运资本投 资为25000元,所得税率25%。

项目现金流量预测 投资: (1)设备投资 (2)厂房机会成本 (3)营运资本 (4)投资现金流量合计 -110000 -50000 -25000 - 185000

1-4年现金流量 收现收入 100000 付现成本 50000 折旧 20000 税前利润 30000 所得税(25%)7500 税后利润 22500 经营净现金流量 42500

第5年现金流量=42500+10000+20000=72500

(1)净现值法 折现率确定为10%, NPV= 42500× 3.791+35000 ×1.611 =161117.5+56385=217502.5 (2)内部收益率

(4)留存收益资本成本

=50 ×10%/50 +6%=16% (5)计算加权平均资本成本

KW=100/1550×7.5%+600/1550×9.27% +400/1550×14.41%+450/1550×16%=12 .4%

3.长江公司生产B产品,单位售价50元,变 动成本率40%,固定成本总额70000元, 销售量3000件。长期负债总额100000元, 负债利率12%。根据资料计算: (1)边际贡献 (2)息税前利润 (3)DOL,DFL,DCL 解答(1)边际贡献 =3000×(50-20)=90000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[1]假定无风险收益率为5%,风险报酬斜率为0.08,试计算:(1)甲、乙方案的预期收益;(2)甲、乙方案的标准差及标准差率(3)甲、乙方案应得风险收益率(4)甲、乙方案预测风险收益率并作出投资抉择答:答:(1)甲方案的预期收益= 3000×0.25+2000×0.50+1500×0.25=2125(元)乙方案的预期收益= 4000×0.25+2000×0.50+0×0.25=2000(元)(2)甲方案的标准差=544.86 甲方案标准差率=544.86÷2125=25.64% 乙方案的标准差=1414.21 乙方案的标准差率=1414.21÷2000=70.71% (3)甲方案应得风险收益率=0.08×25.64%=2.05% 乙方案应得风险收益率=0.08×70.71%=5.66% (4)甲方案预测投资收益率=2125÷20000=10.625% 甲方案预测风险收益率=10.625%-5%=5.625%>2.05% 乙方案预测投资收益率=2000÷20000=10% 乙方案预测风险收益率=10%-5%=5%<70.71% 故应考虑甲方案。

[2]甲公司持有A,B,C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%,30%和20%,其β系数分别为2.0,1.0和0.5。

市场收益率为15%,无风险收益率为l0%。

要求计算以下指标:①甲公司证券组合的β系数;②甲公司证券组合的风险收益率(Rp);③甲公司证券组合的必要投资收益率(K);④投资A股票的必要投资收益率。

⑤投资B股票的必要投资收益率。

答:答:(1)甲公司投资组合的β系数=2.0×50%+1.0×30%+0.5×20%=1.4 (2)甲公司投资组合的风险收益率=1.4×(15%-10%)=7%(3)K=10%+1.4×5%=17%(4)A股票的必要投资收益率=10%+2.0X(15%-10%)=20% (5)B股票的必要投资收益率=10%+1.0X(15%-10%)=15%[3]某企业本年度利润总额为116000元,资产总额期初为1017450元,期末数为1208650元;该年度企业实收资本为750000元;年度销售收入为396000元,年度销售成本为250000元,销售费用65000元,销售税金及附加6600元,管理费用8000元,财务费用8900元;年度所有者权益年初数793365元,年末数为814050元。

要求:计算企业该年度①资产利润率;②资本金利润率;③销售利润率;④成本费用利润率;⑤权益报酬率答:答:①平均资产总额=(1017450 +1208650)÷2=1113050元资产利润率=(116000÷1113050)×100%=10.42%②资本金利润率=(116000÷750000)×100%=15.47%③销售利润率=(116000÷396000)×100%=29.29%④成本费用总额=250000+6500+6600+8000+8900=280000成本费用利润率=(116000÷280000)×100%=41.43%⑤平均股东权益=(793365+814050)÷2=803707.5 权益报酬率=(116000÷803707.5)×100%=14.43%[4]某商业企业某一年度赊销收入净额为2 000万元,销售成本为1 600万元;年初,年末应收账款余额分别为200万元和400万元;年初,年末存货分别为200万元和600万元;年末速动比率为1.2,年末现金比率为0.7。

假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金类资产组成,一年按360天计算。

要求:(l)计算该年应收账款周转天数。

(2)计算该年存货周转天数。

(3)计算该年年末流动负债余额和速动资产余额。

(4)计算该年年末流动比率。

答:答:(1)应收账款周转天数={360×[(200+400)÷2]}/2000=54(天)(2)存货周转天数={360×[(200+600)÷2]}/1 600=90(天)(3)年末速动资产/年末流动负债=1.2 (年末速动资产-400)/年末流动负债=0.7 解之得:该年年末流动负债=800(万元)该年年末速动资产=960(万元)(4)该年年末流动比率=(960+600)/800=1.95[5]要求:(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据均按平均数计算):①所有者权益收益率;②总资产净利率(保留三位小数);③主营业务净利率;④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

答:答:(1)①所有者权益收益率=500/(3500+4000)×0.5 =13.33% ②总资产净利率=500/(8000+10000)×0.5 =5.556% ③主营业务净利率=500/20000=2.5%④总资产周转率=20000/(8000+10000)×0.5=2.222 ⑤权益乘数=(8000+10000)×0.5/(3500+4000)×0.5 =2.4 (2)所有者权益收益率=主营业务净利率×总资产周转率×权益乘数=2.5%×2.222×2.4=13.33%[6]某企业只生产和销售A产品,其总成本习性模型为Y=10000+3X。

假定该企业本年度A产品销售量为10000件,每件售价为5元;按市场预测,下一年A产品的销售数量将增长10%。

要求:(1)计算本年度该企业的边际贡献总额。

(2)计算本年度该企业的息税前利润。

(3)计算销售量为10000件时的经营杠杆系数。

(4)计算下一年息税前利润增长率。

(5)假定企业本年度发生负债利息5000元,且无优先股股息,计算复合杠杆系数。

答:答:(1)本年度企业的边际贡献总额=S-V=10000×5-10000×3=20000(元)。

(2)本年度企业的息税前利润=边际贡献总额-固定成本=20000-10000=10000(元)。

(3)销售量为10000件时的经营杠杆系数=边际贡献总额/息税前利润总额=20000/10000=2 (4)下一年息税前利润增长率=2×10%=20% (5)复合杠杆系数=[(5-3)×10000]/[(5-3)×10000-10000-5000]=4[7]某公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;普通股1200万元,上年支付的每股股利2元,预计股利增长率为5%,发行价格20元,目前价格也为20元,该公司计划筹集资金100万元,企业所得税率为25%,计划新的筹资方案如下:增加长期借款100万元,借款利率上升到12%,股价下降到18元,假设公司其他条件不变。

要求:根据以上资料(1)计算该公司筹资前加权平均资金成本。

(2)计算采用筹资方案的加权平均资金成本。

(3)用比较资金成本法确定该公司能否采用新的筹资方案。

答:答:(1)目前资金结构为:长期借款40%,普通股60%借款成本=10%(1-25%)=7.5%普通股成本=[2(1+5%)]/ 20+5%=15.5%该公司筹资前加权平均资金成本=7.5%×40%+15.5%×60%=12.3%(2)原有借款的资金成本=10%(1-25%)=7.5%新借款资金成本=12%(1-25%)=9%普通股成本=[2(1+5%)]/18+5%=16.67%增加借款筹资方案的加权平均资金成本=7.5%×(800/2100)+9%×(100/2100)+16.67%×(1200/2100)=2.86%+0.43%+9.53%=12.82%>12.3%(3)据以上计算可知该公司不应采用新的筹资方案。

[8]某公司上年2月31日资产负债表上的长期负债与股东权益的比例为40:60。

该公司计划于本年为一个投资项目筹集资金,可供选择的筹资方式包括:向银行申请长期借款和增发普通股,该公司以现有资金结构作为目标结构。

其他有关资料如下:(1)该公司无法获得超过100000万元的长期借款。

(2)如果该公司本年度增发的普通股规模不超过120000万元(含120000万元),预计每股发行价为20元;如果增发规模超过120000万元,预计每股发行价为16元。

普通股筹资费率为4%(假定不考虑有关法律对公司增发普通股的限制)(3)该公司本年预计普通股股利为每股2元,以后每年增长5%。

要求:(1)分别计算下列不同条件下的资金成本:①增发普通股不超过120000万元时的普通股成本;②增发普通股超过120000万元时的普通股成本。

(2)计算筹资总额分界点。

(3)计算该公司本年最大筹资额。

答:答案:(1)①增发普通股不超过120000万元时的成本=2÷[20×(1-4%)]+5% ≈ 15.42% ②增发普通股超过120000万元时的成本=2÷[16×(1-4%)]+5% ≈ 18.02% (2)筹资总额分界点=120000÷60% =200000(万元)(3)本年该公司最大筹资额=100000÷40%=250000(万元)[9]某公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一:上一年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于三年前年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。

假定全年没有发生其他应付息债务。

资料二:该公司打算在本年为一个新投资项目筹资10000万元,该项目当年建成并投产。

预计该项目投产后公司每年息税前利润会增加1000万元。

现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。

假定各方案的筹资费用均为零,且均在本年1月1日发行完毕。

部分预测数据如表1所示:说明:表1中“*”表示省略的数据。

要求:(1)根据资料一计算该公司本年的财务杠杆系数。

并确定表1中用字母表示的数值(不需要列示计算过程)。

(2)计算甲乙两个方案的每股收益无差别点息税前利润。