会计试算平衡表模板

试算平衡表等-模板

.试算平衡表年月日单位:元期初余额本期发生额期末余额账户名称借方贷方借方贷方借方贷方.资产负债表会企 01表编制单位 :年月日单位: 元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利其中:消耗性生物资产其他应付款一年内到期的非流动资产一年内到期的非流动负债其他流动资产其他流动负债流动资产合计流动负债合计非流动资产:非流动负债:可供出售金融资产长期借款持有至到期投资应付债券长期应收款长期应付款长期股权投资专项应付款投资性房地产预计负债固定资产递延所得税负债在建工程其他非流动负债工程物资非流动负债合计固定资产清理负债合计生产性生物资产所有者权益(或股东权益):油气资产实收资本(或股本)无形资产资本公积开发支出减:库存股商誉盈余公积长期待摊费用未分配利润递延所得税资产外币报表折算差额其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)总计.利润表会企 02表编制单位:年月单位:元项目行次本月金额本年累计金额一、营业收入1减:营业成本2营业税金及附加3销售费用4管理费用5财务费用6资产减值损失7加:公允价值变动收益(损失以“-”号填列)8投资收益(损失以“-”号填列)9其中:对联营企业和合营企业的投资收益10二、营业利润(亏损以“-”号填列)11加:营业外收入12减:营业外支出13其中:非流动资产处置损失14三、利润总额(亏损总额以“-”号填列)15减:所得税费用16四、净利润(净亏损以“-”号填列)17五、每股收益:18(一)基本每股收益19(二)稀释每股收益20。

6210-6230 试算平衡表

减:营业外支出

三、 利润总额

减:所得税费用

四、 净利润 (一)持续经营净利润(净亏损以“-” 号(填 二列 )) 终止经营净利润(净亏损以“-” 号填列) 五、 其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益

1.重新计量设定受益计划变动额

2.权益法下不能转损益的其他综合收益

十、 年末 未分 配利 润

减:营业成本

税金及附加

销售费用

管理费用

研发费用

财务费用 其中:利 息费用

利息收入

加:其他收益

投资收益 其中:对联营企业和合营企业的投 资收益

以摊余成本计量的金融资产终止确 认收益(损失以“-”号填列)

净敞口套期收益(损失以“-”号 填列) 公允价值变动收益(损失以“-” 号填列) 信用减值损失(损失以“-”号填 列) 资产减值损失(损失以“-”号填 列) 资产处置收益(损失以“-”号填 列) 二、 营业利润

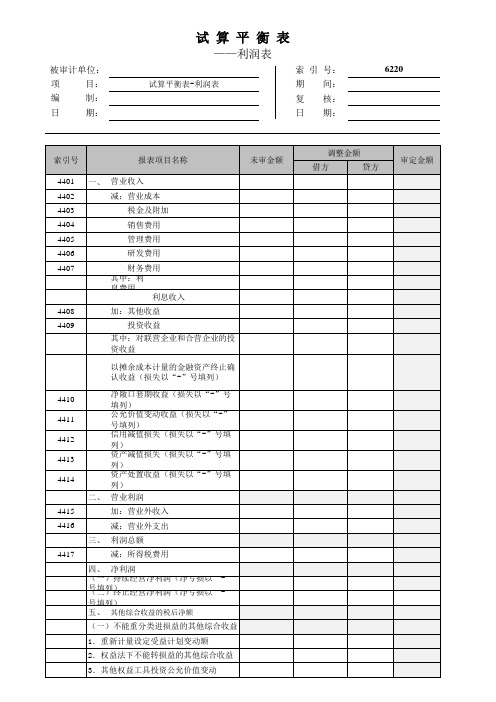

试算平衡表

——利润表

被审计单位:

索 引 号:

6220

项

目:

试算平衡表-利润表期 间:编来自制:复 核:日

期:

日 期:

索引号

报表项目名称

未审金额

4401 4402 4403 4404 4405 4406 4407

4408 4409

4410 4411 4412 4413 4414

4415 4416

4417

一、 营业收入

……

六、 综合收益总额

补充:所有者权益变动表“未分配利润 ”部分: 七、 上加年 : 会计 前期差错

更正 其他 八、 本九年 、 本(年 一 )(净 二 )1利. 提其取 中: 提取任意 2.提 盈余公积 取3.储提 取4.职提 取5.企提 取6.一对 所7.其有 他(三 )盈所 余 公结积 转 重其新 他 综其合 中其: 他 权企益 业 自…身 … 1 其他 不可 转损 益 其他 内部 结转

试算平衡表模板(现金流量表)

+ △开发支出增加数(仅借方发生额)

+ +

长期待摊费用(递延资产)增加数(仅借方发生 额)其他非流动资产(其他长期资产)增加数(仅借 方发生额)

+ 资产减值准备(本年计提额-转回额)

+ 其他

投资支付的现金

= △交易性金融资产增加数(仅借方发生额)

+ #短期投资增加数(仅借方发生额)

+ △可供出售金融资产增加数(仅借方发生额)

0.00 0.00

0.00

1,068,560.41 #VALUE! #VALUE!

1,250,236.43 #VALUE!

#VALUE! #VALUE!

#VALUE! #VALUE! #VALUE! #VALUE!

+ △生产性生物资产增加数(仅借方发生额)

+ △油气资产增加数(仅借方发生额)

+ 无形资产增加数(仅借方发生额)

+ 其他非流动负债增加数(仅贷方发生额)

+ 其他 筹资活动现金流入小计

偿还债务支付的现金

= 短期借款减少数(仅借方发生额)

+ 长期借款减少数(仅借方发生额)

+ 应付债券减少数(仅借方发生额)

+ 其他 分配股利、利润或偿付利息支付的现金

=

财务费用中的利息支出

+ 在建工程中的利息支出

+ 分配股利、利润

+ 应付利息减少数(-增加数)

+ 额)

1,166,611.83 326,377.00

56,569.60

183,388.97 24,219.10

1,392,431.42

488,996.11 20,000.00 -13,786.25

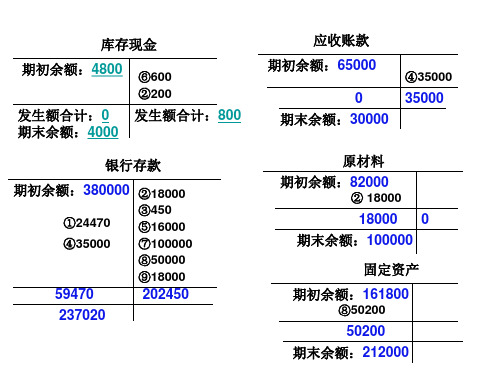

试算平衡表

应付账款

⑤ 16000

期初余额:85600 0 期末余额:69600

16000

应交税费

期初余额:18000

⑨18000

发生额: ① 24470 发生额合计:24470

管理费用 发生额:③450 发生额合计:450

18000

0 期末余额:0

本期发生额及余额试算平衡表

会计科目 库存现金 期初余额 借方 贷方 4800 380000 65000 82000 161800 18000 50200 本期发生额 借方 贷方 800 202450 35000

单位:元 期末余额 借方 4000 237020 30000 100000 212000 69600 600 90000 400000 贷方

银行存款

应收账款 原材料 固定资产

59470

短期借款

应付账款 应交税费 应付职工薪酬600 18000 90000 400000

库存现金 期初余额:4800

⑥600 ②200

应收账款

期初余额:65000 0 期末余额:30000 原材料 期初余额:82000

② 18000 ④35000

35000

发生额合计:0 期末余额:4000

发生额合计:800

银行存款 期初余额:380000 ②18000

①24470 ④35000 ③450 ⑤16000 ⑦100000 ⑧50000 ⑨18000

18000 期末余额:100000 固定资产 期初余额:161800

⑧50200

0

59470 237020

202450

50200

期末余额:212000

短期借款

⑦ 100000

应付职工薪酬

资产负债表试算平衡表(案例模板)

利润表试ห้องสมุดไป่ตู้平衡表

39,813 调整金额 项目 审计前金额 借方 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”表示) 投资收益(亏损以“-”表示) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”表示) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损以“-”表示) 减:所得税费用 四、净利润(净亏损以“-”表示) 五、每股收益 (一)基本每股收益 (二)稀释每股收益 20,000,000.00 5,000,000.00 15,000,000.00 1.50 1.50 0.00 0.00 0.00 0.00 20,000,000.00 5,000,000 15,000,000.00 1.50 1.50 500,000.00 20,500,000.00 0.00 0.00 20,500,000.00 0 500,000 2,000,000.00 80,000,000.00 48,000,000.00 4,000,000.00 2,000,000.00 4,000,000.00 2,500,000.00 1,000,000.00 贷方 80,000,000 48,000,000 4,000,000 2,000,000 4,000,000 2,500,000 1,000,000 0 2,000,000 审定金额(借方) 单位:元

试算平衡表

被审计单位:

项目:资产负债表

编制:

日期:

索引号:EB-1

财务报表截止日/期间:

复核:

日期:

项 目

期末

未审数

账项调整

重分类调整

期末

审定数

项目

期末

未审数

账项调整

重分类调整

期末

审定数

借方

贷方

借方

贷方

借方

贷方

借方

贷方

货币资金

短期借款

交易性金融资产交易性金融负债应收来自据应付票据应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

一年内到期的非流动资产

其他应付款

其他流动资产

一年内到期的非流动负债

可供出售金融资产

其他流动负债

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动损益

投资收益

二

营业利润

加:营业外收入

减:营业外支出

三

利润总额

减:所得税费用

四

净利润

五

其他综合收益

六

综合收益总额

其他非流动负债

固定资产清理

实收资本(或股本)

无形资产

资本公积

开发支出

试算平衡表

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

######## ######## ########

期末余额 贷方

日期:

行号

一级科目

1 资产类: 2 库存现金 3 银行存款 4 应收账款 5 其他应收款 6 库存商品 7 固定资产 8 9 10 累计折旧 11 12 13 长期待摊费用 14 负债类: 15 应付账款 16 其他应付款 17 18 19 应付职工薪酬 20 应缴税费 21 所有者权益类: 22 实收资本 23 24 25 资本公积 26 盈余公积 27 本年利润 28 利润分配

30 主营业务收入

31 其他业务收入

32 营业外收入

33 主营业务成本

34

主营业务税金及附 加

35 其他业务支出

36 销售费用

37 财务费用

38 管理费用

39

40

41

42

43

44

45

46 营业外支出

47 所得税费用

48 合计

房租 水电 办公 交通 工资 折旧 其他

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

试算平衡表

二级科 目

家具 设备 家具 设备

试算平衡表模板

资产 流动资产

货币资金 交易性金融资产 应收票据 减:应收票据坏账准备 应收票据净额 应收账款 减:应收账款坏账准备 应收账款净额 预付款项 减:预付款项坏账准备 预付款项净额 应收利息 减:应收利息坏账准备 应收利息净额 应收股利 减:应收股利坏账准备 应收股利净额 其他应收款 减:其他应收款坏账准备 其他应收款净额 存货 减:存货跌价准备 存货净额 一年内到期的非流动资产 其他流动资产

非流动资产合计 Βιβλιοθήκη 产总计索引号: 编制人: 复核人:

合计

217,612,427.72

借方调整

页次: 日期: 日期:

贷方调整

1 2014年12月31日

2014年12月31日

审定数

第 2 页,共 2 页

流动资产合计 非流动资产

可供出售金融资产 减:可供出售金融资产减值准备 可供出售金融资产净值 持有至到期投资 减:持有到期减值准备 持有到期投资净值 长期应收款 减:长期应收款坏账准备 长期应收款净值 长期股权投资 减:长期股权投资减值准备 长期股权投资净值 投资性房地产 减:投资性房地产累计折旧 投资性房地产净值 减:投资性房地产减值准备 投资性房地产净额 固定资产 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产净额 在建工程 减:在建工程减值准备 在建工程净值 工程物资 减:工程物资减值准备 工程物资净值 固定资产清理 生产性生物资产 减:生产性生物资产累计折旧 油气资产 减:累计折耗 无形资产 减:累计摊销 无形资产净值 减:无形资产减值准备 无形资产净额 开发支出 商誉 减:商誉减值准备 商誉净值 长期待摊费用 递延所得税资产 其他非流动资产

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计试算平衡表模板

(最新版)

目录

一、会计试算平衡表的概念与作用

二、会计试算平衡表的编制方法

三、试算平衡表的应用举例

四、试算平衡表的局限性及注意事项

正文

一、会计试算平衡表的概念与作用

会计试算平衡表是一种通过借贷记账法来检查账户记录是否正确的财务工具。

试算平衡表可以分为两种:一种是将本期发生额和期末余额分别编制列表;另一种是将本期发生额和期末余额合并在一张表上进行试算平衡。

试算平衡表的作用在于检查账簿记录是否正确,在一定程度上可以保证财务数据的准确性。

二、会计试算平衡表的编制方法

1.确定试算平衡表的格式:试算平衡表通常分为期初余额、本期发生额、期末余额三大栏,每大栏分设借方和贷方两小栏。

2.填写期初余额:将各账户的期初余额填写到试算平衡表的期初余额栏。

3.填写本期发生额:根据记账凭证,将各账户的本期借方发生额和贷方发生额分别填写到试算平衡表的本期发生额栏。

4.计算期末余额:根据等式“期初余额 + 本期借方发生额 - 本期贷方发生额=期末余额”,计算各账户的期末余额,并将结果填写到试算平衡表的期末余额栏。

5.检查试算平衡:计算借方合计与贷方合计,检查二者是否平衡相等。

如果试算不平衡,说明账户记录或计算存在错误;如果试算平衡,可以推断账户记录或计算正确,但不能完全肯定记账无误。

三、试算平衡表的应用举例

以长江公司 1 月份的经济业务为例,根据各项业务发生的金额,我们可以编制一张试算平衡表来检查账户记录是否正确。

具体操作如下:

1.填写期初余额:根据 1 月初各账户的余额,填写到试算平衡表的期初余额栏。

2.填写本期发生额:根据 1 月份各项经济业务的金额,填写到试算平衡表的本期发生额栏。

3.计算期末余额:根据等式计算各账户的期末余额,并将结果填写到试算平衡表的期末余额栏。

4.检查试算平衡:计算借方合计与贷方合计,检查二者是否平衡相等。

如果试算平衡,可以认为账户记录基本正确;如果试算不平衡,需要进一步检查账户记录,找出错误所在。

四、试算平衡表的局限性及注意事项

虽然试算平衡表在一定程度上可以检查账户记录是否正确,但它也存在局限性。

因为有些错误不会影响借贷平衡关系,例如:某项经济业务记错账户,而方向无误;某项经济业务记录的应借应贷账户相互颠倒;记录某账户的错误金额一多一少,恰好互相抵消等。

因此,在编制试算平衡表后,还需要对会计记录进行日常或定期的复核,以保证账面记录的正确性。

同时,在编制试算平衡表时,要注意以下几点:

1.确保试算平衡表的格式正确,本期发生额和期末余额的借贷方向正确。

2.填写期初余额时,要根据上一期的期末余额填写,确保期初余额的准确性。

3.填写本期发生额时,要按照记账凭证的内容填写,确保本期发生额的准确性。

4.计算期末余额时,要根据等式计算,确保期末余额的准确性。