进口设备抵岸价的构成

进口设备原价的构成及计算

二)进口设备原价的构成及计算进口设备的原价是指进口设备的抵岸价,即抵达买方边境港口或边境车站,且交完关税等税费后形成的价格。

进口设备抵岸价的构成与进口设备的交货类别有关。

1、进口设备的交货类别进口设备的交货类别可分为内陆交货类、目的地交货类、装运港交货类。

内陆交货类。

即卖方在出口国内陆的某个地点交货。

在交货地点,卖方及时提交规定的货物和有关凭证,并负担交货前的一切费用和风险;买方按时接受货物,交付货款,负担接货后的一切费用和风险,并自行办理出口手续和装运出口。

货物的所有权也在交货后由卖方转移给买方。

目的地交货类。

即卖方在进口国的港口或内地交货,有目的港船上交货价、目的港船边交货价(FoS)和目的港码头交货价(关税已付)及完税后交货价(进口国的指定地点)等几种交货价。

它们的特点是:买卖双方承担的责任二费用和风险是以目的地约定交货点为分界线,只有当卖方在交货点将货物置于买方控制下才算交货,才能向买方收取贷款。

这种交货类别对卖方来说承担的风险较大,在国际贸易中卖方一般不愿采用。

装运港交货类。

即卖方在出口国装运港交货;主要有装运港船上交货价(FoB),习惯称离岸价格,运费在内价(C&F)和运费、保险费在内价(CIF),习惯称到岸价格。

它们的特点是:卖方按照约定的时间在装运港交货,只要卖方把合同规定的货物装船后提供货运单据便完成交货任务,可凭单据收回货款。

2.进口设备抵岸价的构成及计算进口设备采用最多的是装运港船上交货价(FoB),其抵岸价的构成可概括为:进口设备抵岸价=货价+国际运xx+运输保险xx+银行财务xx+外贸手续xx+关税+增值税-消xx税+海关监管手续xx+车辆购置附加xx,(1)货价。

一般指装运港船上交货价(FoB)。

(2)国际运费。

即从装运港(站)到达我国抵达港(站)的运费。

进口设备国际运费计算公式为:国际运费(海、xx、空)=原币货价(FoB)X运费率国际运费(海、xx、空)=运量X单位运价(3)运输保险费。

设备监理师复习资料:进口设备抵岸价的构成

设备监理师复习资料:进口设备抵岸价的构成进口设备抵岸价的构成若进口设备采用离岸价(FOB)形式,则进口设备抵岸价的构成可概括为:进口设备抵岸价=货价+国际运费+国际运输保险费+银行财务费+进口代理手续费+关税+增值税+消费税1)货价这里即指离岸价(FOB)。

设备货价分为原币货价和人民币货价。

原币货价一律折算为美元表示,人民币货价按原币货价乘以外汇市场美元兑换人民币中间价确定。

2)国际运费国际运费即从装运港(站)到达我国抵达港(站)的运费。

进口设备国际运费计算公式为:国际运费(海、陆、空)=原币货价(FOB价)×运费率国际运费(海、陆、空)=运量×单位运价3)国际运输保险费对外贸易货物运输保险是由保险人(保险公司)与被保险人(出口人或进口人)订立保险契约,在被保险人交付协定的保险费后,保险人根据保险契约的规定对货物在运输过程中发生的承保责任范围内的损失给予经济上的补偿。

其计算公式为:运输保险费=[(原币货价(FOB价)+国外运费)/(1-保险费率)]×保险费率4)银行财务费银行财务费即业主或进口代理公司与卖方在合同内规定的开证银行手续费,可按下式简化计算:银行财务费=(货价+货价外需用外汇支付的款项)×银行财务费率5)进口代理手续费进口代理手续费即外贸企业采取代理方式进口商品时,向国内委托进口企业(单位)所收取的一种费用,是由于补偿外贸企业经营进口代理业务中有关费用支出,并含有一定的利润。

进口代理手续费的计算公式如下:代理手续费=到岸价(外币)×对外付汇当日外汇牌价×手续费率6)关税关税即由海关对进出国境或关境的货物和物品征收的一种税,属于流转性课税,计算公式如下:关税=关税完税价格×关税税率7)增值税增值税是我国政府对从事进口贸易的单位和个人,在进口商品报关进口后征收的税种。

即:进口产品增值税额=组成计税价格×增值税税率组成计税价格=关税完税价格+关税+消费税8)消费税按照税法规定,进口轿车、摩托车等设备应征收消费税,计算公式如下:应纳消费税=(到岸价+关税)/(1-消费税税率)×消费税税率。

建设工程经济难点突破-进口设备抵岸价构成

名称 构成 货价 到岸价 国外运费 离岸价×外汇牌价 离岸价×运费率 计算公式 计算基础 离岸价 离岸价 离岸价+国外运费 离岸价 到岸价 到岸价 到岸价

国外运费保险费 (离岸价+国外运费)×国外运费保险费率 银行财务费 抵 岸 价 外贸手续费 进口关税 消费税 增值税 海关监管手续费 —— —— —— —— —— —— 离岸价×外汇牌价×银行财务费率 到岸价×外汇牌价×外贸手续费率 到岸价×外汇牌价×进口关税率

ห้องสมุดไป่ตู้

(到岸价×外汇牌价+进口关税)÷(2-消费税率)×消费税率 (到岸价×外汇牌价+进口关税+消费税)×增值税率 到岸价×外汇牌价×海关监管手续费率

到岸价×外汇牌价 +进口关税+消费税 到岸价

进口设备抵岸价的计算公式

进口设备抵岸价的计算公式

进口设备抵岸价指进口设备在到达目的港口后,所需要支付的全部费用,包括海关进口税、保险费、运输费、装卸费等。

下面介绍进口设备抵岸价的计算公式:

进口设备抵岸价=FOB价+海运费+保险费+装卸费+港杂费+关税+增值税

其中,FOB价指设备出口国家的离岸价格,不包括海运费、保险费等其他费用。

海运费是指从出口国家到目的港口的费用,包括船运费、港口费用等。

保险费是指进口设备的保险费用,根据货物价值和海运保险费率计算。

装卸费是指装卸设备的费用,包括装卸工人的费用、起重机使用费等。

港杂费是指在目的港口的各种费用,包括码头使用费、仓储费等。

关税是指根据国家的税率,对进口设备征收的税费。

增值税是指对进口设备的货值增值部分,按照规定税率征收的税费。

以上是进口设备抵岸价的计算公式,企业在进行进口设备的采购时,需要考虑到各种费用因素,以便更好地控制采购成本。

- 1 -。

进口设备原价的构成及计算

进口设备原价的构成及计算(总2页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除二)进口设备原价的构成及计算进口设备的原价是指进口设备的抵岸价,即抵达买方边境港口或边境车站,且交完关税等税费后形成的价格。

进口设备抵岸价的构成与进口设备的交货类别有关。

1、进口设备的交货类别进口设备的交货类别可分为内陆交货类、目的地交货类、装运港交货类。

内陆交货类。

即卖方在出口国内陆的某个地点交货。

在交货地点,卖方及时提交合同规定的货物和有关凭证,并负担交货前的一切费用和风险;买方按时接受货物,交付货款,负担接货后的一切费用和风险,并自行办理出口手续和装运出口。

货物的所有权也在交货后由卖方转移给买方。

目的地交货类。

即卖方在进口国的港口或内地交货,有目的港船上交货价、目的港船边交货价(FoS)和目的港码头交货价(关税已付)及完税后交货价(进口国的指定地点)等几种交货价。

它们的特点是:买卖双方承担的责任二费用和风险是以目的地约定交货点为分界线,只有当卖方在交货点将货物置于买方控制下才算交货,才能向买方收取贷款。

这种交货类别对卖方来说承担的风险较大,在国际贸易中卖方一般不愿采用。

装运港交货类。

即卖方在出口国装运港交货;主要有装运港船上交货价(FoB),习惯称离岸价格,运费在内价(C&F)和运费、保险费在内价(CIF),习惯称到岸价格。

它们的特点是:卖方按照约定的时间在装运港交货,只要卖方把合同规定的货物装船后提供货运单据便完成交货任务,可凭单据收回货款。

2.进口设备抵岸价的构成及计算进口设备采用最多的是装运港船上交货价(FoB),其抵岸价的构成可概括为:进口设备抵岸价=货价+国际运费+运输保险费+银行财务费+外贸手续费+关税+增值税-消费税+海关监管手续费+车辆购置附加费,(1)货价。

一般指装运港船上交货价(FoB)。

(2)国际运费。

即从装运港(站)到达我国抵达港(站)的运费。

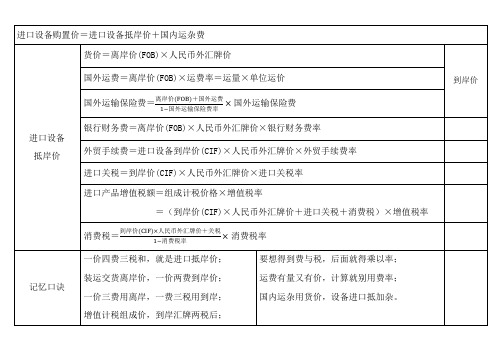

进口设备抵岸价

进口设备

抵岸价

货价=离岸价(FOB)×人民币外汇牌价

到岸价

国外运费=离岸价(FOB)×运费率=运量×单位运价

国外运输保险费=

银行财务费=离岸价(FOB)×人民币外汇牌价×银行财务费率

外贸手续费=进口设备到岸价(CIF)×人民币外汇牌价×外贸手续费率

进口关税=到岸价(CIF)×人民币外汇牌价×进口关税率

国内ห้องสมุดไป่ตู้杂用货价,设备进口抵加杂。

进口产品增值税额=组成计税价格×增值税率

=(到岸价(CIF)×人民币外汇牌价+进口关税+消费税)×增值税率

消费税=

记忆口诀

一价四费三税和,就是进口抵岸价;

装运交货离岸价,一价两费到岸价;

一价三费用离岸,一费三税用到岸;

增值计税组成价,到岸汇牌两税后;

要想得到费与税,后面就得乘以率;

运费有量又有价,计算就别用费率;

进口设备原价计算公式的记忆决窍

进口设备原价计算公式的记忆决窍(1)

进口设备原价的计算公式复杂,计费基础不一,记忆起来不易加之本部分还较为重要,在案例分析考试中常有大师出现,本人经过对所购教材认真研究读之后,发现了一个记忆决窃,为了大家的共同进步,现矛以公布,望大家获益之后,也将自己的决窍公布出来以利大家共同进步。

在记住这个公式之前,大家必须要先搞懂几个概念:

1、 FOB:离岸价

2、 CFR:=FOB+运费

3、 CIF:=FOB+运费+运保费(即到岸价)

4、抵岸价:交纳完各项税费的价格。

进口设备抵岸价=FOB+四部门费(运输部门运费+保险公司保费+银行财务费+外贸部门手续费)+三税(关税+消费税+增值税)+二费(海监费+车船附加费)

这样一分类是不是好记一点了。

进口设备原价计算公式的记忆决窍(2)

进口设备原价构成中各项税费计忆要点:

1、保险费、消费税为价内税(费);

2、四部门费是以FOB为基数层层累计(除银行财务费=FOB×费率)

(即:运费=FOB×费率;

运保费=(FOB+运费)/(1-费率)×费率(注:价内费);层层累计基数

外贸费=(FOB+运费+运保费)×费率)

3、三税,以CIF为基数层层累计,

(即:关税=CIF×费率;

消费税=(CIF+关税)/(1-税率)×税率;层层累计

增值税=(CIF+关税+消费税)×税率)4、二费:海监费=CIF×费率

车船附加费=(CIF+三税)×费率。

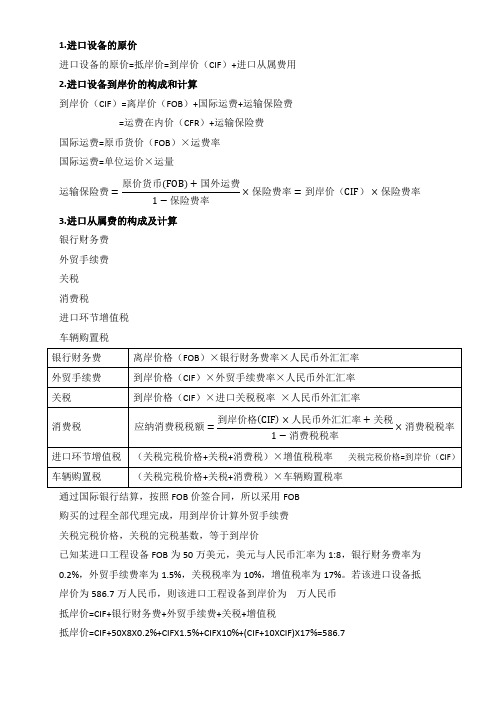

进口从属费

进口设备的原价=抵岸价=到岸价(CIF)+进口从属费用

2.进口设备到岸价的构成和计算

到岸价(CIF)=离岸价(FOB)+国际运费+运输保险费

=运费在内价(CFR)+运输保险费

国际运费=原币货价(FOB)×运费率

国际运费=单位运价×运量

3.进口从属费的构成及计算

银行财务费

外贸手续费

关税

(关税完税价格+关税+消费税)×车辆购置税率

通过国际银行结算,按照FOB价签合岸价计算外贸手续费

关税完税价格,关税的完税基数,等于到岸价

已知某进口工程设备FOB为50万美元,美元与人民币汇率为1:8,银行财务费率为0.2%,外贸手续费率为1.5%,关税税率为10%,增值税率为17%。若该进口设备抵岸价为586.7万人民币,则该进口工程设备到岸价为万人民币

抵岸价=CIF+银行财务费+外贸手续费+关税+增值税

抵岸价=CIF+50X8X0.2%+CIFX1.5%+CIFX10%+(CIF+10XCIF)X17%=586.7

消费税

进口环节增值税

车辆购置税

银行财务费

离岸价格(FOB)×银行财务费率×人民币外汇汇率

外贸手续费

到岸价格(CIF)×外贸手续费率×人民币外汇汇率

关税

到岸价格(CIF)×进口关税税率×人民币外汇汇率

消费税

进口环节增值税

(关税完税价格+关税+消费税)×增值税税率关税完税价格=到岸价(CIF)

车辆购置税

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

.进口设备抵岸价的构成

进口设备如果采用装运港船上交货价( FOB),其抵岸价

构成可概括为:

进口设备抵岸价=

货价+国外运费+国外运输保险费+银行

财务费①+外贸手续费③+进口关税③+

增值税③+左右+消费税励+关税+海关

监管手续费

(2-1)

(1)进口设备的货价: 一般可采用下列公式计算:

货价=离岸价(FOB价)X人民币外汇牌价

(2-2)

(2)国外运费:我国进口设备大部分采用海洋运输方式,小部分采用铁路运输方式,个别采用航空运输方式。

国外运费=离岸价X运费率

(2-3)

或:

国外运费=运量X单位运价

(2-4)

式中,运费率或单位运价参照有关部门或进出口公司的规

^定。

(3)国外运输保险费:对外贸易货物运输保险是由保险

人(保险公司)与被保险人(出口人或进口人)订立保险契

约,在被保险人交付议定的保险费后,保险人根据保险契约

的规定对货物在运输过程中发生的承保责任范围内的损失给予经济上的补偿。

计算公式为:

国外运输保险费=(离岸价+国外运费)x国外

保险费率( 2-5)

( 4)银行财务费:一般指银行手续费,计算公式为:

银行财务费=离岸价X人民币外汇牌价x银行

财务费率( 2-6)

银行财务费率一般为0.4%〜0.5%。

( 5)外贸手续费:是指按外经贸部规定的外贸手续费率

计取的费用,外贸手续费率一般取1.5%。

计算公式为:

外贸手续费=进口设备到岸价x人民币外汇牌价x外贸手续费率(2-7)

式中,进口设备到岸价(CIF)= 离岸价(FOB)+ 国外运费+国外运输保险费( 2-8)

( 6)进口关税:关税是由海关对进出国境的货物和物

品征收的一种税,属于流转性课税。

计算公式为:

进口关税=到岸价X人民币外汇牌价X进口关

税率( 2-9)

(7)增值税:增值税是我国政府对从事进口贸易的单位

和个人,在进口商品报关进口后征收的税种。

我国增值税条

例规定,进口应税产品均按组成计税价格,依税率直接计算

应纳税额,不扣除任何项目的金额或已纳税额。

即:

进口产品增值税额=组成计税价格X增值税率

(2-10)

组成计税价格=到岸价X人民币外汇牌价+进口关税+消费税(2-11)

增值税基本税率为17%。

(8)消费税:对部分进口产品(如轿车等)征收。

计算

公式为:

消费税=到岸价人民币外汇牌价关税X消费税率、1消费税率

、

(2-12)

(9)海关监管手续费=到岸价X人民币外汇牌价X海关监管手续费率(2-13)

海关监管手续费是指海关对发生减免进口税或实行保

税的进口设备,实施监管和提供服务收取的手续费。

全额收取关税的设备,不收取海关监管手续费。

(四)设备运杂费

1.设备运杂费的构成

设备运杂费通常由下列各项构成:

(1)国产标准设备由设备制造厂交货地点起至工地仓库

(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

进口设备则由我国到岸港口、边境车站起至工地仓库(或施

工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

(2)在设备出厂价格中没有包含的设备包装和包装材料器具费;在设备出厂价或进口设备价格中如已包括了此项费用,则不应重复计算。

(3)供销部门的手续费,按有关部门规定的统一费率计算。

(4)建设单位(或工程承包公司)的采购与仓库保管费。

它是指采购、验收、保管和收发设备所发生的各种费用,包括设备采购、保管和管理人员工资、工资附加费、办公费、差旅交通费、设备供应部门办公和仓库所占固定资产使用费、工具用具使用费、劳动保护费、检验试验费等。

这些费用可按主管部门规定的采购保管费率计算。

2.设备运杂费的计算

设备运杂费按设备原价乘以设备运杂费率计算。

其计算公式为:

设备运杂费=设备原价X设备运杂费率(2-14)其中,设备运杂费率按各部门及省、市等的规定计取。

一般来讲,沿海和交通便利的地区,设备运杂费率相对低一些;内地和交通不很便利的地区就要相对高一些,边远省份则要更高一些。

对于非标准设备来讲,应尽量就近委托

设备制造厂,以大幅度降低设备运杂费。

进口设备由于原价

较高,国内运距较短,因而运杂费比率应适当降低。

二、工具、器具及生产家具购置费的构成及计算

工器具及生产家具购置费是指新建项目或扩建项目初步设计规定所必须购置的不够固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件的费用。

其一般计算公式为:工器具及生产家具购置费=设备购置费X定额费率

(2-15)。