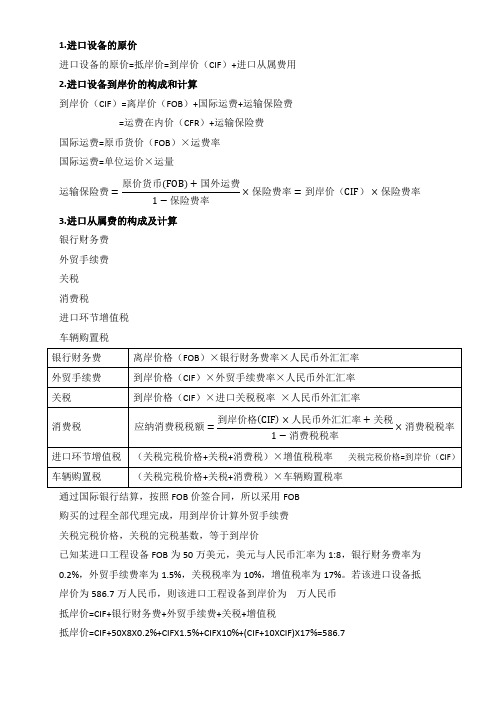

进口设备抵岸价的构成及计算

进口设备原价的构成及计算

二)进口设备原价的构成及计算进口设备的原价是指进口设备的抵岸价,即抵达买方边境港口或边境车站,且交完关税等税费后形成的价格。

进口设备抵岸价的构成与进口设备的交货类别有关。

1、进口设备的交货类别进口设备的交货类别可分为内陆交货类、目的地交货类、装运港交货类。

内陆交货类。

即卖方在出口国内陆的某个地点交货。

在交货地点,卖方及时提交规定的货物和有关凭证,并负担交货前的一切费用和风险;买方按时接受货物,交付货款,负担接货后的一切费用和风险,并自行办理出口手续和装运出口。

货物的所有权也在交货后由卖方转移给买方。

目的地交货类。

即卖方在进口国的港口或内地交货,有目的港船上交货价、目的港船边交货价(FoS)和目的港码头交货价(关税已付)及完税后交货价(进口国的指定地点)等几种交货价。

它们的特点是:买卖双方承担的责任二费用和风险是以目的地约定交货点为分界线,只有当卖方在交货点将货物置于买方控制下才算交货,才能向买方收取贷款。

这种交货类别对卖方来说承担的风险较大,在国际贸易中卖方一般不愿采用。

装运港交货类。

即卖方在出口国装运港交货;主要有装运港船上交货价(FoB),习惯称离岸价格,运费在内价(C&F)和运费、保险费在内价(CIF),习惯称到岸价格。

它们的特点是:卖方按照约定的时间在装运港交货,只要卖方把合同规定的货物装船后提供货运单据便完成交货任务,可凭单据收回货款。

2.进口设备抵岸价的构成及计算进口设备采用最多的是装运港船上交货价(FoB),其抵岸价的构成可概括为:进口设备抵岸价=货价+国际运xx+运输保险xx+银行财务xx+外贸手续xx+关税+增值税-消xx税+海关监管手续xx+车辆购置附加xx,(1)货价。

一般指装运港船上交货价(FoB)。

(2)国际运费。

即从装运港(站)到达我国抵达港(站)的运费。

进口设备国际运费计算公式为:国际运费(海、xx、空)=原币货价(FoB)X运费率国际运费(海、xx、空)=运量X单位运价(3)运输保险费。

建设工程经济难点突破-进口设备抵岸价构成

名称 构成 货价 到岸价 国外运费 离岸价×外汇牌价 离岸价×运费率 计算公式 计算基础 离岸价 离岸价 离岸价+国外运费 离岸价 到岸价 到岸价 到岸价

国外运费保险费 (离岸价+国外运费)×国外运费保险费率 银行财务费 抵 岸 价 外贸手续费 进口关税 消费税 增值税 海关监管手续费 —— —— —— —— —— —— 离岸价×外汇牌价×银行财务费率 到岸价×外汇牌价×外贸手续费率 到岸价×外汇牌价×进口关税率

ห้องสมุดไป่ตู้

(到岸价×外汇牌价+进口关税)÷(2-消费税率)×消费税率 (到岸价×外汇牌价+进口关税+消费税)×增值税率 到岸价×外汇牌价×海关监管手续费率

到岸价×外汇牌价 +进口关税+消费税 到岸价

进口设备抵岸价的计算公式

进口设备抵岸价的计算公式

进口设备抵岸价指进口设备在到达目的港口后,所需要支付的全部费用,包括海关进口税、保险费、运输费、装卸费等。

下面介绍进口设备抵岸价的计算公式:

进口设备抵岸价=FOB价+海运费+保险费+装卸费+港杂费+关税+增值税

其中,FOB价指设备出口国家的离岸价格,不包括海运费、保险费等其他费用。

海运费是指从出口国家到目的港口的费用,包括船运费、港口费用等。

保险费是指进口设备的保险费用,根据货物价值和海运保险费率计算。

装卸费是指装卸设备的费用,包括装卸工人的费用、起重机使用费等。

港杂费是指在目的港口的各种费用,包括码头使用费、仓储费等。

关税是指根据国家的税率,对进口设备征收的税费。

增值税是指对进口设备的货值增值部分,按照规定税率征收的税费。

以上是进口设备抵岸价的计算公式,企业在进行进口设备的采购时,需要考虑到各种费用因素,以便更好地控制采购成本。

- 1 -。

进口设备原价的构成及计算

二)进口设备原价的构成及计算进口设备的原价是指进口设备的抵岸价,即抵达买方边境港口或边境车站,且交完关税等税费后形成的价格。

进口设备抵岸价的构成与进口设备的交货类别有关。

1、进口设备的交货类别进口设备的交货类别可分为内陆交货类、目的地交货类、装运港交货类。

内陆交货类。

即卖方在出口国内陆的某个地点交货。

在交货地点,卖方及时提交合同规定的货物和有关凭证,并负担交货前的一切费用和风险;买方按时接受货物,交付货款,负担接货后的一切费用和风险,并自行办理出口手续和装运出口。

货物的所有权也在交货后由卖方转移给买方。

目的地交货类。

即卖方在进口国的港口或内地交货,有目的港船上交货价、目的港船边交货价(FoS)和目的港码头交货价(关税已付)及完税后交货价(进口国的指定地点)等几种交货价。

它们的特点是:买卖双方承担的责任二费用和风险是以目的地约定交货点为分界线,只有当卖方在交货点将货物置于买方控制下才算交货,才能向买方收取贷款。

这种交货类别对卖方来说承担的风险较大,在国际贸易中卖方一般不愿采用。

装运港交货类。

即卖方在出口国装运港交货;主要有装运港船上交货价(FoB),习惯称离岸价格,运费在内价(C&F)和运费、保险费在内价(CIF),习惯称到岸价格。

它们的特点是:卖方按照约定的时间在装运港交货,只要卖方把合同规定的货物装船后提供货运单据便完成交货任务,可凭单据收回货款。

2.进口设备抵岸价的构成及计算进口设备采用最多的是装运港船上交货价(FoB),其抵岸价的构成可概括为:进口设备抵岸价=货价+国际运费+运输保险费+银行财务费+外贸手续费+关税+增值税-消费税+海关监管手续费+车辆购置附加费,(1)货价。

一般指装运港船上交货价(FoB)。

(2)国际运费。

即从装运港(站)到达我国抵达港(站)的运费。

进口设备国际运费计算公式为:国际运费(海、陆、空)=原币货价(FoB)X运费率国际运费(海、陆、空)=运量X单位运价(3)运输保险费。

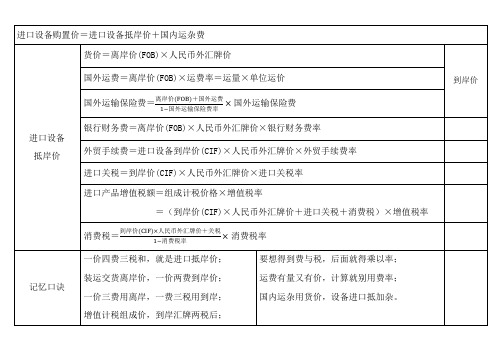

进口设备抵岸价

进口设备

抵岸价

货价=离岸价(FOB)×人民币外汇牌价

到岸价

国外运费=离岸价(FOB)×运费率=运量×单位运价

国外运输保险费=

银行财务费=离岸价(FOB)×人民币外汇牌价×银行财务费率

外贸手续费=进口设备到岸价(CIF)×人民币外汇牌价×外贸手续费率

进口关税=到岸价(CIF)×人民币外汇牌价×进口关税率

国内ห้องสมุดไป่ตู้杂用货价,设备进口抵加杂。

进口产品增值税额=组成计税价格×增值税率

=(到岸价(CIF)×人民币外汇牌价+进口关税+消费税)×增值税率

消费税=

记忆口诀

一价四费三税和,就是进口抵岸价;

装运交货离岸价,一价两费到岸价;

一价三费用离岸,一费三税用到岸;

增值计税组成价,到岸汇牌两税后;

要想得到费与税,后面就得乘以率;

运费有量又有价,计算就别用费率;

进口设备原价计算公式的记忆决窍

进口设备原价计算公式的记忆决窍(1)

进口设备原价的计算公式复杂,计费基础不一,记忆起来不易加之本部分还较为重要,在案例分析考试中常有大师出现,本人经过对所购教材认真研究读之后,发现了一个记忆决窃,为了大家的共同进步,现矛以公布,望大家获益之后,也将自己的决窍公布出来以利大家共同进步。

在记住这个公式之前,大家必须要先搞懂几个概念:

1、 FOB:离岸价

2、 CFR:=FOB+运费

3、 CIF:=FOB+运费+运保费(即到岸价)

4、抵岸价:交纳完各项税费的价格。

进口设备抵岸价=FOB+四部门费(运输部门运费+保险公司保费+银行财务费+外贸部门手续费)+三税(关税+消费税+增值税)+二费(海监费+车船附加费)

这样一分类是不是好记一点了。

进口设备原价计算公式的记忆决窍(2)

进口设备原价构成中各项税费计忆要点:

1、保险费、消费税为价内税(费);

2、四部门费是以FOB为基数层层累计(除银行财务费=FOB×费率)

(即:运费=FOB×费率;

运保费=(FOB+运费)/(1-费率)×费率(注:价内费);层层累计基数

外贸费=(FOB+运费+运保费)×费率)

3、三税,以CIF为基数层层累计,

(即:关税=CIF×费率;

消费税=(CIF+关税)/(1-税率)×税率;层层累计

增值税=(CIF+关税+消费税)×税率)4、二费:海监费=CIF×费率

车船附加费=(CIF+三税)×费率。

进口从属费

进口设备的原价=抵岸价=到岸价(CIF)+进口从属费用

2.进口设备到岸价的构成和计算

到岸价(CIF)=离岸价(FOB)+国际运费+运输保险费

=运费在内价(CFR)+运输保险费

国际运费=原币货价(FOB)×运费率

国际运费=单位运价×运量

3.进口从属费的构成及计算

银行财务费

外贸手续费

关税

(关税完税价格+关税+消费税)×车辆购置税率

通过国际银行结算,按照FOB价签合岸价计算外贸手续费

关税完税价格,关税的完税基数,等于到岸价

已知某进口工程设备FOB为50万美元,美元与人民币汇率为1:8,银行财务费率为0.2%,外贸手续费率为1.5%,关税税率为10%,增值税率为17%。若该进口设备抵岸价为586.7万人民币,则该进口工程设备到岸价为万人民币

抵岸价=CIF+银行财务费+外贸手续费+关税+增值税

抵岸价=CIF+50X8X0.2%+CIFX1.5%+CIFX10%+(CIF+10XCIF)X17%=586.7

消费税

进口环节增值税

车辆购置税

银行财务费

离岸价格(FOB)×银行财务费率×人民币外汇汇率

外贸手续费

到岸价格(CIF)×外贸手续费率×人民币外汇汇率

关税

到岸价格(CIF)×进口关税税率×人民币外汇汇率

消费税

进口环节增值税

(关税完税价格+关税+消费税)×增值税税率关税完税价格=到岸价(CIF)

车辆购置税

全面工程造价全计算公式

全面工程造价全计算公式建设项目总投资构成设备、及工器具购置费的构成及计算设备购置费= 设备原价+设备运杂费进口设备抵岸价的构成及计算进口设备抵岸价=货价+国际运费+运输保险费+银行财务费+外贸手续费+关税+增值税+消费税单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+销项税金+非标准设备设计费+外购配套件费间接费的构成及计算 1、以直接费为基数:间接费=直接费合计×间接费费率(%) 2、以人工费、机械费合计为基数:间接费=直接费中的人工费和机械费合计×间接费费率(%) 3、以人工费为基数:间接费=直接费中的人工费合计×间接费费率(%)间接费费率(%)=规费费率(%)+企业管理费费率(%)规费的费率1、以直接费为基数:规费费率(%)=规费缴纳标准⨯每万元发承包价计算基数⨯人工费占直接费的比例(%)每万元发承包价中的人工费含量2、以人工费、机械费合计为基数:规费费率(%)=⨯100%每万元发承包价中的人工费含量和机械费含量∑规费缴纳标准⨯每万元发承包价计算基数3、以人工费为基数:规费费率(%)=∑规费缴纳标准⨯每万元发承包价计算基数⨯100%每万元发承包价中的人工费含量企业管理费的费率1、以直接费为基数:生产工人年平均管理费⨯人工费占直接费的比例(%)年有效施工天数⨯人工单价2、以人工费、机械费合计为基数:生产工人年平均管理费企业管理费费率(%)=⨯100%年有效施工天数⨯(人工单价+每一工日机械使用费)3、以人工费为基数:生产工人年平均管理费企业管理费费率(%)=⨯100%年有效施工天数⨯人工单价企业管理费费率(%)=利润1、以直接费为基数:利润=(直接费+间接费)×相应利润率(%) 2、以人工费、机械费合计为基数:利润=直接费中的人工费和机械费合计×相应利润率(%) 3、以人工费为基数:利润=直接费中的人工费合计×相应利润率(%)建设项目总投资=固定资产投资(工程造价) +流动资产投资(流动资金)其中:固定资产投资(工程造价)= 设备、及工器具购置费+建筑安装工程费用+工程建设其他费用+预备费+固定资产投资方向调节税+建设期贷款利息预备费=基本预备费+涨价预备费基本预备费=(设备、及工器具购置费+建筑安装工程费用+工程建设其他费用)×基本预备费率涨价预备费P=∑I t [(1+f)-1] I t -建设期第t 年的静态投资,静态投资=设备、及工器具购置费+建筑安装工程费用+工程建设其他费用+基本预备费 f -建设期物价年均上涨率固定资产投资方向调节税=(设备、及工器具购置费+建筑安装工程费用+工程建设其他费用+预备费)×固定资产投资方向调节税税率建设期贷款利息=∑(年初累计借款+本年新增借款÷2)×贷款利率建筑产品价格定额计价的基本方法和程序⑪基本构造要素的直接工程费单价(假定建筑产品=人工费+材料费+施工机械使用费)式中:人工费=Σ(人工工日数量×人工日工资标准)材料费=Σ(材料用量×材料预算价格)机械使用费=Σ(机械台班用量×台班单价)⑫单位工程直接费=Σ(假定建筑产品工程量×直接工程费单价)+措施费⑬单位工程概预算造价=单位工程直接费+间接费+利润+税金⑭单项工程概算造价=Σ单位工程概预算造价+设备、工器具购置费⑮建设项目全部工程概算造价=Σ单项工程概算造价+预备费+有关的其他费用施工定额计算公式t预算定额消耗量指标计算公式分部分项工程直接工程费单价(基价)= 单位分部分项工程人工费+材料费+机械使用费其中:人工费=Σ(人工工日用量×人工日工资单价) 材料费=Σ(各种材料耗用量×材料预算价格) 机械使用费=Σ(机械台班用量×机械台班单价)分部分项工程全费用单价=分部分项工程直接工程费单价(基价) ×(1+间接费率)×(1+利润率) ×(1+税率)工程量清单计价的基本方法与程序分部分项工程费=Σ分部分项工程量×相应分部分项工程单价其中:分部分项工程单价由人工费、材料费、机械费、管理费、利润组成,并考虑风险费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

进口设备抵岸价的构成及计算,设备购置费的计算 1、进口设备采用最多的是装运港船上交货价(FOB) ①货价 货价= FOB*汇率(题目给定) ②国际运费

国际运费(海、陆、空) =原币货价(FOB)×运费率 国际运费(海、陆、空) =运量×单位运价

③运输保险费

运输保险费=

()1FOB +-原币货价国外运费

保险费率

×保险费率

进口从属费的构成和计

算 ④银行财务费 银行财务费=(FOB*汇率)×银行财务费率

* ⑤外贸手续费 外贸手续费=(装运港船上交货价(FOB)+国际运费+运输保险

费)×外贸手续费率

=到岸价格(CIF) ×外贸手续费率

*

⑥关税

关税=到岸价格(CIF)×进口关税税率

到岸价格(CIF)=离岸价格(FOB)+国际运费+运输保险费。

*

⑦消费税

应纳消费税额=

1+-到岸价(人民币)关税

消费税税率

×消费税税率

*

⑧增值税

进口环节增值税额=组成计税价格×增值税税率 组成计税价格=关税完税价格+关税+消费税

*

⑩车辆购置税 进口车辆购置税=(到岸价+关税+消费税+增值税)×进口车辆购置税率

以上为抵岸价,不是设备购置费。

设备购置费=设备原价+设备运杂费。

2、设备运杂费

设备运杂费=设备原价X 设备运杂费率

设备运杂费的构成: 运费和装卸费;包装费;设备供销部门的手续费;采购与仓库保管费。

3、设备购置费

设备购置费=设备原价+设备运杂费。

引进项目硬、软件从属费用计算表

费用名称计算公式备注

货价货价=硬、软件的离岸价外币金额×外汇牌

价

合同生效,第一次付款日期

的兑汇牌价

国外运输费国外运费=硬件货价×国外运输费率海运费率通常取6%

空运费率通常取8.5% 铁路运输费率通常取1%

国外运输保险费(价内税)国外运输保险费=(硬件货价+运输费)

×运输保险费率÷(1-运

输保险费率)

海运保险费率常取3.5‰

空运保险费率常取4.55‰

陆运保险费率常取2.66‰

关税硬件关税=(硬件货价+运费+运输保险费)

×关税税率

=硬件到岸价×关税税率

软件关税=应计关税软件的货价×关税税率

计关税的软件指设计费

技术秘密、专利许可证、

专利技术等。

消费税(价内税)消费税=×消费税率(进口车

辆才有此税)越野车、小汽车取5%;

小轿车取8%;轮胎取10%

增值税增值税=(硬件到岸价+应计关税软件货价+

关税)×增值税率

增值税率取17%

银行财务费硬、软件的货价×银行财务费率银行财务费率取4‰~5‰

外贸手续费(硬件到岸价+应计关税软件货价)×外贸

手续费率

外贸手续费率取1.5%。