利润分配类会计分录汇总

利润和利润分配类会计分录(新会计准则)

利润和利润分配类会计分录(新会计准则)随着经济发展和企业经营的不断壮大,利润和利润分配成为了公司财务管理以及财务会计的重要内容。

在新会计准则中,也有关于利润和利润分配的明确规定和要求。

本文将从以下几个方面来介绍利润和利润分配在新会计准则下的会计处理:1.利润和利润分配的定义2.利润和利润分配的会计处理3.国有企业和民营企业利润分配的差异4.总结1. 利润和利润分配的定义利润是指一个企业在一定期限内,从经营活动中所获得的净收入与净支出之差。

它是指企业获得的经济利益。

而利润分配是指企业将获得的利润在股东、员工、政府等各方面进行合理分配的过程。

在新会计准则下,利润和利润分配的核算方法有所变化,具体表现在以下几个方面:•在资产负债表中增加了“未分配利润”的科目,用于记载企业经营活动所得的净利润没有分配的金额;•企业通过ISRS和资产负债表等财务报表对未分配利润进行信息披露;•在利润分配过程中,应当遵守股东利益优先的原则;•对于企业的留存收益,应当提前审计。

2. 利润和利润分配的会计处理在新会计准则下,利润和利润分配的会计处理方式有所变化。

在企业获得收入或产生支出时,应按以下会计分录进行核算:1.收入核算科目借方贷方银行存款xxxx应收账款xxxx营业收入xxxx营业税金及附加xxxx2.支出核算科目借方贷方应付账款xxxx银行存款xxxx其他应付款xxxx营业成本xxxx税金及附加xxxx管理费用xxxx财务费用xxxx3.利润的转移科目借方贷方企业所得税xxxx利润分配-法定盈余公积xxxx利润分配-未分配利润xxxx需要注意的是,在新会计准则下,企业需要增加研发支出的记录和科目余额表,在研发支出确认获得未来经济利益的情况下,将相关支出资本化。

3. 国有企业和民营企业利润分配的差异国有企业和民营企业在利润分配方面存在不同的政策和实践,具体表现在以下几个方面:1.国有企业往往存在国有资产属性,受到国家法律法规和财政政策的限制,在利润分配方面有一定的权责分配要求;而民营企业则不存在这种限制,按照民事法律法规进行利润分配。

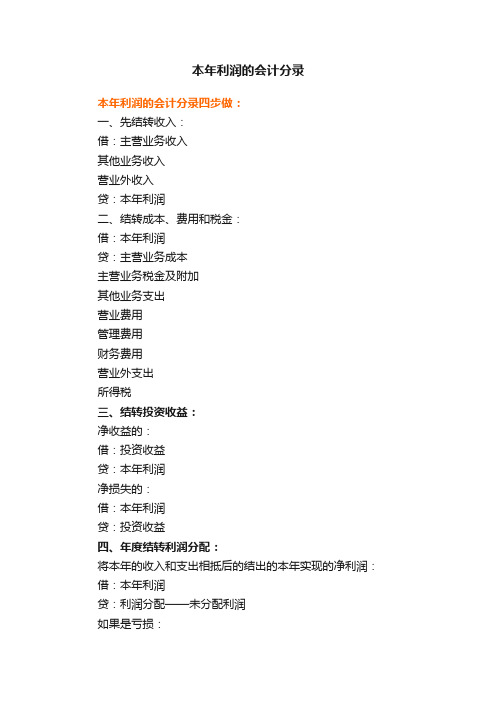

本年利润的会计分录

本年利润的会计分录

本年利润的会计分录四步做:

一、先结转收入:

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转成本、费用和税金:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税

三、结转投资收益:

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配:

将本年的收入和支出相抵后的结出的本年实现的净利润:借:本年利润

贷:利润分配——未分配利润

如果是亏损:

借:利润分配——未分配利润贷:本年利润。

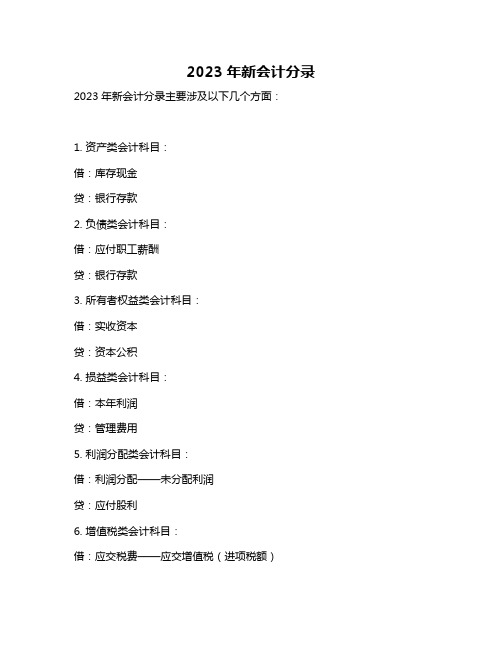

2023年新会计分录

2023年新会计分录2023年新会计分录主要涉及以下几个方面:

1. 资产类会计科目:

借:库存现金

贷:银行存款

2. 负债类会计科目:

借:应付职工薪酬

贷:银行存款

3. 所有者权益类会计科目:

借:实收资本

贷:资本公积

4. 损益类会计科目:

借:本年利润

贷:管理费用

5. 利润分配类会计科目:

借:利润分配——未分配利润

贷:应付股利

6. 增值税类会计科目:

借:应交税费——应交增值税(进项税额)

贷:银行存款

7. 其他相关会计科目:

借:原材料

贷:应付账款

借:固定资产

贷:银行存款

借:银行存款

贷:应收账款

借:销售费用

贷:银行存款

借:银行存款

贷:短期借款

借:长期借款

贷:银行存款

借:实收资本(或股本)

贷:资本公积——资本溢价(或股本溢价)借:资本公积——其他资本公积

贷:投资收益

借:本年利润

贷:所得税费用

借:利润分配——提取法定盈余公积

贷:盈余公积——法定盈余公积

借:利润分配——提取任意盈余公积

贷:盈余公积——任意盈余公积

借:利润分配——应付现金股利或利润

贷:应付股利

借:应付股利

贷:银行存款

借:盈余公积——盈余公积补亏(或其他综合收益科目)贷:利润分配——盈余公积补亏(或其他综合收益科目)。

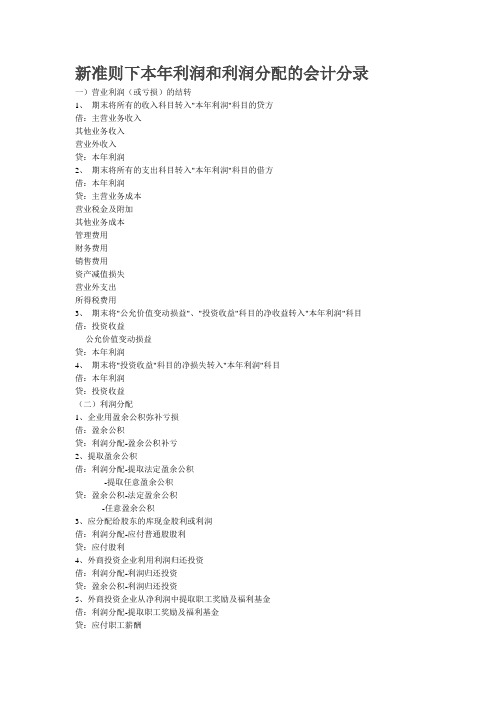

新准则下本年利润和利润分配的会计分录

新准则下本年利润和利润分配的会计分录一)营业利润(或亏损)的结转1、期末将所有的收入科目转入"本年利润"科目的贷方借:主营业务收入其他业务收入营业外收入贷:本年利润2、期末将所有的支出科目转入"本年利润"科目的借方借:本年利润贷:主营业务成本营业税金及附加其他业务成本管理费用财务费用销售费用资产减值损失营业外支出所得税费用3、期末将"公允价值变动损益"、"投资收益"科目的净收益转入"本年利润"科目借:投资收益公允价值变动损益贷:本年利润4、期末将"投资收益"科目的净损失转入"本年利润"科目借:本年利润贷:投资收益(二)利润分配1、企业用盈余公积弥补亏损借:盈余公积贷:利润分配-盈余公积补亏2、提取盈余公积借:利润分配-提取法定盈余公积-提取任意盈余公积贷:盈余公积-法定盈余公积-任意盈余公积3、应分配给股东的库现金股利或利润借:利润分配-应付普通股股利贷:应付股利4、外商投资企业利用利润归还投资借:利润分配-利润归还投资贷:盈余公积-利润归还投资5、外商投资企业从净利润中提取职工奖励及福利基金借:利润分配-提取职工奖励及福利基金贷:应付职工薪酬6、经批准分派股票股利借:利润分配-转作股本的普通股股利贷:股本(股票面值)资本公积-股本溢价(实际发放的股票股利金额与股票面值总额的差额)7、根据股东大会或类似机构批准的利润分配方案,调整批准年度会计报表相关项目的年初数调整增加的利润分配借:利润分配-未分配利润贷:盈余公积调整减少的利润分配借:盈余公积贷:利润分配-未分配利润9、按规定用税前利润归还各种借款借:利润分配-归还借款的利润贷:盈余公积-任意盈余公积10、按规定留给企业的单项留利借:利润分配-单项留用的利润贷:盈余公积-任意盈余公积(三)结转全年利润(或亏损)1、年度终了,企业将全年实现的净利润,自"本年利润"科目转入"利润分配"科目借:本年利润贷:利润分配-未分配利润如为净亏损,作相反的会计分录。

合作项目利润分配会计分录

合作项目利润分配会计分录

在合作项目中,利润分配是一个重要的环节。

为了确保合作伙伴之间的公平与透明,准确记录和处理利润分配的会计分录是至关重要的。

下面是一份合作项目利润分配的会计分录示例。

假设合作项目涉及两个合作伙伴A和B,按照约定,合作项目的利润将按照他们的投入比例进行分配。

A投入了60%的资金,B投入了40%的资金。

项目的净利润为10,000美元。

根据以上情况,我们可以进行如下的会计分录:

1.记录合作伙伴A的资金投入:

借:资金账户(A)6,000美元

贷:合作项目资本账户6,000美元

2.记录合作伙伴B的资金投入:

借:资金账户(B)4,000美元

贷:合作项目资本账户4,000美元

3.记录合作项目的净利润:

借:合作项目利润账户10,000美元

贷:合作项目资本账户10,000美元

4.记录合作伙伴A的利润分配:

借:合作项目利润账户6,000美元

贷:合作伙伴A的利润分配账户6,000美元

5.记录合作伙伴B的利润分配:

借:合作项目利润账户4,000美元

贷:合作伙伴B的利润分配账户4,000美元

通过以上的会计分录,我们可以清晰地记录了合作项目的利润分配过程。

这样不仅能够保证合作伙伴之间的权益得到维护,还可以提供给税务机构等相关方进行核实和审计。

总结起来,合作项目利润分配的会计分录应该准确、清晰地记录各合作伙伴的资金投入和利润分配情况,以确保合作伙伴之间的利益公平分配。

同时,也要遵守相关法律法规,确保会计记录的合法性和准确性。

这样,合作项目的利润分配才能顺利进行,并促进合作伙伴之间的良好合作关系。

利润分配过程会计分录

利润分配过程会计分录利润分配是企业在经营过程中对利润进行合理配置的一项重要工作。

利润分配过程需要进行会计分录,以记录资金的流入和流出,保证利润的合理分配和使用。

下面是一则利润分配过程的会计分录示例:1. 期初利润结转借:利润分配贷:未分配利润在每个会计年度结束时,企业需要将当年的利润结转至利润分配账户中,作为下一年度利润的基础。

2. 纳税借:税费成本贷:应交税费企业在获得利润后,需要按照税法规定缴纳相应的税费,包括所得税、增值税等。

3. 股东分红借:利润分配贷:应付股利如果企业决定将部分利润以股利形式分配给股东,需要在会计中进行相应的分录,将利润分配账户减少,同时在负债方增加应付股利。

4. 盈余公积借:利润分配贷:盈余公积企业可以将部分利润划拨至盈余公积,用于增加企业的资本实力和抵御风险。

5. 未分配利润借:利润分配贷:未分配利润在利润分配后,如果还有未分配的利润,需要将其记录在未分配利润账户中,留作下一年度或其他用途。

6. 利润分配税金借:利润分配贷:应交所得税企业在进行利润分配时,需要根据相关税法规定缴纳相应的所得税。

7. 利润分配准备借:利润分配贷:利润分配准备企业可以根据需要,将一部分利润划拨至利润分配准备账户,用于未来业务发展或应急需求。

以上是利润分配过程中的一些常见会计分录,具体的分录内容会根据企业的实际情况而有所不同。

通过会计分录的记录,可以清晰地反映出企业利润的流向和分配情况,为企业管理者提供决策依据,同时也为外部利益相关者提供了利润分配的透明度和可信度。

合伙人利润分配会计分录

合伙人利润分配会计分录

合伙人利润分配是指合伙企业根据合伙协议或者合伙法规定,

将企业经营所得利润按照一定比例分配给各个合伙人的行为。

利润

分配的会计分录通常涉及以下几个方面:

1. 利润分配。

当企业确定了利润分配方案后,需要进行利润分配的会计分录。

一般来说,利润分配会计分录包括借记利润分配账户,贷记各个合

伙人的资本账户或者个人账户。

借记利润分配账户表示企业要将利

润分配出去,贷记各个合伙人的资本账户或者个人账户表示各个合

伙人应得的利润份额。

2. 所得税处理。

在利润分配过程中,还需要考虑所得税的处理。

一般来说,需

要根据税法规定计提所得税,会计分录包括借记所得税费用账户,

贷记应交所得税账户。

这样可以在利润分配后及时计提所得税费用,避免税务风险。

3. 利润留存。

在利润分配后,企业可能会留存一部分利润作为未分配利润或

者留作再投资。

会计分录包括借记未分配利润账户或者再投资账户,贷记利润分配账户。

这样可以正确反映企业的利润分配情况。

总的来说,合伙人利润分配的会计分录需要根据具体的合伙协

议和税法规定进行处理,确保利润分配合规合理。

同时,需要注意

会计分录的准确性和完整性,以便及时反映企业的经营情况和合伙

人的权益变动。

财会实操-未分配利润分配给股东会计处理分录

财会实操-未分配利润分配给股东会计处理分录

1、股东对未分配利润进行合理分配时,需要根据实际情况确认所对应的分录,企业在当地实现利润时,提取盈余公积时

借:利润分配--提取法定盈余公积

利润分配--提取任意盈余公积

贷:盈余公积--法定盈余公积

盈余公积--任意盈余公积

借:利润分配--未分配利润

贷:利润分配--提取法定盈余公积

利润分配--提取任意盈余公积2、向股东分配现金股利或利润时借:利润分配--应付现金股利贷:应付股利

借:利润分配--未分配利润

贷:利润分配--应付现金股利

3、未分配利润的结转

借:利润分配--未分配利润

贷:利润分配--提取法定盈余公积利润分配--提取任意盈余公积

利润分配--应付股利

未分配利润分配给股东会计分录

企业如何进行利润分配?

《公司法》第一百六十六条规定,公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金.如果公司的法定公积金不足以弥补以前年度的亏损,应先使用当年利润弥补亏损.当公司的法定公积金累计额达到公司注册资本的百分之五十以上时,可以不再提取法定公积金.公司的法定公积金弥补亏损和提取后,剩余的税后利润可以根据股东持有的股份比例分配给股东.但是,如果公司章程规定不按持股比例分配,则可以按照章程规定进行分配.

需要注意的是,如果股东会、股东大会或董事会违反规定,在公司弥补亏损和提取法定公积金之前向股东分配利润,股东必须将违反规定分配的利润退还公司.此外,公司持有的本公司股份不得分配利润.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借:利润分配-转作股本的普通股股利 贷:股本(股票面值) 资本公积-股本溢价(实际发放的股票股利金额与股票面值总额的差额) 7、根据股东大会或类似机构批准的利润分配方案,调整批准年度会计报表相关项目的年 初数: 调整增加的利润分配 借:利润分配-未分配利润 贷:盈余公积 调整减少的利润分配 借:盈余公积 贷:利润分配-未分配利润 8、按规定用税前利润归还各种借款: 借:利润分配-归还借款的利润 贷:盈余公积-任意盈余公积 9、按规定留给企业的单项留利: 借:利润分配-单项留用的利润 贷:盈余公积-任意盈余公积 (三)结转全年利润(或亏损) 1、年度终了,企业将全年实现的净利润,自“本年利润”科目转入“利润分配”科目: 借:本年利润 贷:利润分配-未分配利润 如为净亏损,作相反的会计分录。 2、年末,将“利润分配”科目下的其他明细科目的余额转入“未分配利润”明细科目:

借:利润分配-未分配利润 贷:利润分配-提取法定盈余公积 -提取任意盈余公积 -提取储备基金( -提取企业发展基金 -提取职工奖励及福利基金 -利润归还投资) -应付现金股利或利润 -转作股本的股利 -利润归还借款 -单项留用的利润 借:利润分配-其他转入 贷:利润分配-未分配利润 (四)以前年度损益调整 1、 调整增加的以前年度利润或调整减少的以前年度亏损: 借:有关科目 贷:以前年度损益调整 2、 调整减少的以前年度利润或调整增加的以前年度亏损: 借:以前年度损益调整 贷:有关科目 3、 由于调整增加以前年度利润或减少以前年度亏损而相应增加的所得税: 借:以前年度损益调整 贷:应交税费-应交所得税 4、 由于调整减少以前年度利润或增加以前年度亏损而相应减少的所得税: 借:应交税费-应交所得税

(一)营业利润(或亏损)的结转 1、 期末将所有的收入科目转入“本年利润”科目的贷方: 借:主营业务收入 其他业务收入 营业外收入 贷:本年利润 2、 期末将所有的支出科目转入“本年利润”科目的借方: 借:本年利润 贷:主营业务成本 营业税金及附加 其他业务成本 管理费用 财务费用 销售费用 勘探费用 资产减值损失 营业外支出 所得税费用 3、 期末将“公允价值变动损益”、“投资收益”科目的净收益转入“本年利润”科目: 借:投资收益 公允价值变动损益 贷:本年利润

4、 期末将“投资收益”科目的净损失转入“本年利润”科目: 借:本年利润 贷:投资收益 (二)利润分配 1、企业用盈余公积弥补亏损: 借:盈余公积 贷:利润分配-盈余公积补亏 2、提取盈余公积: 借:利润分配-提取法定盈余公积 -提取任意盈余公积 贷:盈余公积-法定盈余公积 -任意盈余公积 3、应分配给股东的库现金股利或利润: 借:利润分配-应付普通股股利 贷:应付股利 4、外商投资企业利用利润归还投资: 借:利润分配-利润归还投资 贷:盈余公积-利润归还投资 5、外商投资企业从净利润中提取职工奖励及福利基金: 借:利润分配-提取职工奖励及福利基金 贷:应付职工薪酬 6、经批准分派股票股利:

贷:以前年度损益调整 5、 结转余额: 如为贷方余额: 借:以前年度损益调整 贷:利润分配-未分配利润 如为借方余额: 借:投资收益 公允价值变动损益 贷:本年利润 6、 期末将“投资收益”科目的净损失转入“本年利润”科目: 借:本年利润 贷:投资收益

பைடு நூலகம்