往来款项确认书

往来账项询证函模板

往来账项询证函模板尊敬的____(供应商/客户):您好!我们是____(公司名称),作为您的合作伙伴,我们非常重视与您之间的信任和合作关系。

为了确保我们的账项准确无误,我们计划进行一次往来账项的询证工作。

根据我们之间的合作协议,我们希望您能协助我们核实以下事项。

请您尽快回复,以便我们能及时处理可能存在的问题。

一、账户余额核实请提供您公司在____(银行名称)的账户余额,并确认账户号码是否准确。

若有多个账户,请分别提供各个账户的余额。

如您提供现金账户余额,请说明账户现金余额是否已核对。

二、交易明细核对请提供近期与我公司进行的交易明细表,包括应收账款和应付账款等。

请确保明细中包含以下信息:1. 交易日期2. 发票号码或凭证号码3. 交易金额4. 是否付款或收款5. 未清金额三、逾期账款核实请提供逾期未收款的明细表,并确认是否已催款或与债务人进行协商。

请说明具体的还款计划,并提供逾期账款的清偿情况。

四、预付款核实请提供已预付的款项明细,包括预付款的日期、金额和收款方等。

请确认预付款是否已按照合同约定进行了核销或退还。

五、抵押物核实如有提供抵押物作为借款担保,请提供相关抵押物的相关信息、登记状态和价值评估报告。

六、其他问题如果您认为还有其他需要核实的事项,请在回复中详细说明,并提供相应的资料。

请您回复此函件时,确保所有提供的信息真实准确,并附上相关的文件和证明材料。

我们将尽快对提供的信息进行核对,一旦发现问题,我们将及时与您取得联系,共同解决。

再次感谢您对我们公司的支持与合作!我们期待着您的尽快回复,并衷心祝愿您和贵公司生意兴隆、财源广进!顺祝商祺!____(公司名称)日期:____。

往来对账函模板

开具发票号

开票时间 备注

合计

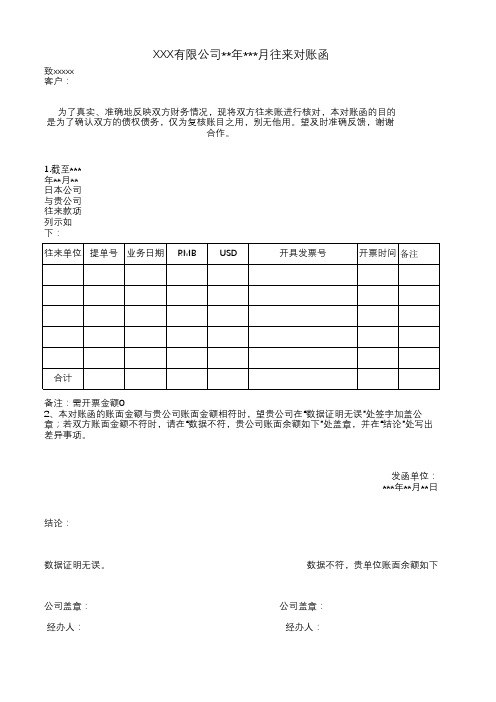

备注:需开票金额0 2、本对账函的账面金额与贵公司账面金额相符时,望贵公司在“数据证明无误”处签字加盖公 章;若双方账面金额不符时,请在“数据不符,贵公司账面余额如下”处盖章,并在“结论”处写出 差异事项。

结论:

发函单位: ***年**月**日

数据证明无误。

数据不符,贵单位账面余额如下

公司盖章: 经办人:

ห้องสมุดไป่ตู้

公司盖章: 经办人:

日期:

日期:

致xxxxx 客户:

XXX有限公司**年***月往来对账函

为了真实、准确地反映双方财务情况,现将双方往来账进行核对,本对账函的目的 是为了确认双方的债权债务,仅为复核账目之用,别无他用。望及时准确反馈,谢谢

合作。

1.截至*** 年**月** 日本公司 与贵公司 往来款项 列示如 下:

往来单位 提单号 业务日期 RMB USD

通用款项确认单模板(word)

通用款项确认单模板(word)

通用款项确认单模板

1.概述

本文档提供了一个通用款项确认单模板,可作为参考使用。

款

项确认单用于确认双方之间的交易款项,并记录相关细节。

2.模板内容

款项确认单包括以下内容:

2.1 双方信息

在款项确认单的顶部,应包含双方的详细信息,包括___名称、地址、联系方式等。

2.2 款项细节

款项确认单应详细列出涉及的款项细节,包括但不限于以下内容:

款项金额:确认交易的款项金额。

付款方:确认付款方的___名称。

收款方:确认收款方的___名称。

付款方式:确认款项的付款方式,如电汇、现金等。

付款日期:确认款项的付款日期。

相关交易:确认款项所关联的具体交易项目。

2.3 签名及日期

款项确认单应提供签名空间,双方应在提供的空间上签名,并在签名下方注明签署日期。

3.注意事项

在使用款项确认单时,请注意以下事项:

请确保款项确认单的内容准确无误,并与双方协商一致。

请在款项确认之前仔细阅读款项确认单,并了解其中的条款和细节。

请确保款项确认单的格式清晰易读,方便双方理解和记录。

4.免责声明

本款项确认单模板仅供参考使用,使用者需自行承担责任。

在具体交易中使用本模板时,请根据实际情况进行修改和调整,以符合法律要求和双方协议。

注意:此文档内容仅供参考,使用者应根据实际情况进行修改和调整,并在需要时寻求适用法律专业人士的指导以确保合规性。

本文档的内容不能替代法律建议,使用者应自行承担相关风险和责任。

*。

往来款项及交易询证函

往来款项及交易询证函编号:XXX尊敬的贵公司:我公司聘请的XX会计师事务所正在对我公司的财务报表进行审计。

根据中国注册会计师审计准则的要求,我们需要询证我公司与贵公司的销售和往来款项等事宜。

以下信息来自我公司的账簿记录。

如果与贵公司的记录相符,请在本函下方的“信息证明无误”处签章证明。

如果不符,请在“信息不符”处列明不符项目。

如果您有与我公司有关的未列入本函的其他项目,请在“信息不符”处列出这些项目的金额和详细资料。

请将回函直接寄到XX会计师事务所分析。

回函地址:传真:联系人:1.截至2013年12月31日,我公司与贵公司的往来款项如下(单位:元):截至日期2013年12月31日贵公司欠我公司本公司入账科目应收账款备注2.交易明细如下(单位:元):合同编号合同内容合同金额期初未付款额确认收入金额增值税金额已付款金额期末未付款额3.期末未付款原因说明:上述表格中“期末未付款额”金额后附有(注)字的未付款原因列示如下:注1):属于贵公司计费2.0项目中的子项目,我公司负责部分已完工并验收,但是由于贵公司大项目未完工,项目整体付款进度未到。

注2):属于贵公司计费2.0项目中的子项目,我公司负责部分已完工并验收,但是由于贵公司大项目未完工,项目整体付款进度未到。

注3):付款申请已提交,在贵公司付款审批中。

注4):付款申请已提交,在贵公司付款审批中。

注5):付款申请已提交,在贵公司付款审批中。

注6):属于贵公司计费2.0项目中的子项目,我公司负责部分已完工并验收,但是由于贵公司大项目未完工,项目整体付款进度未到。

注7):付款申请已提交,在贵公司付款审批中。

注8):付款申请已提交,在贵公司付款审批中。

注9):付款申请已提交,在贵公司付款审批中。

注10):付款申请已提交,在贵公司付款审批中。

注11):付款申请已提交,在贵公司付款审批中。

注12):付款申请已提交,在贵公司付款审批中。

4.其他事项:除上述函证所列交易外,贵公司与我公司在2013年未发生其他任何交易。

客户往来款项调查函

客户往来款项调查函

亲爱的客户,

感谢您一直以来对我们的支持与信任。

为了确保我们之间的财务往来准确无误,我们正在进行一次客户往来款项调查。

为此,我们需要您提供以下信息:

1. 账户信息:请提供您公司的准确银行账户信息,包括开户行名称、账户号码和户名。

这将帮助我们确认款项是否准确到账。

2. 交易记录:请提供过去一年的交易记录,包括交易日期、交易金额和交易对象。

这将帮助我们核对我们之间的财务往来。

3. 和凭证:请提供您公司所开具的与我们财务往来相关的和凭证。

这将帮助我们确保财务记录的准确性和一致性。

为了保护您的个人信息和财务数据安全,我们承诺严格遵守相关的法律法规,并将您提供的信息仅用于财务调查目的。

请在本函件收到后的五个工作日内,将以上信息提交给我们。

如果您有任何疑问或需要进一步的解释,请随时与我们联系。

再次感谢您的合作与支持!我们期待与您共同保持财务往来的准确性和透明度。

祝好,

[您的公司名称]。

《往来款项询证函》范本

询证编号:××××

询证函

××××××××××××公司:

本公司聘任的××××会计师事务所正在对本公司财务报表进行审计,按照

《中国注册会计师审计准则》的要求,应当询证本公司与贵公司的往来款项.下列

数据出自本公司账簿记录,如与贵公司记录相符,请在本函下端“数据证明无误”

处签章证明;如有不符,则请在“数据不符及需加说明事项”处详为指正,并请寄

至××××××××会计师事务所。

地址: 邮政编码:

电话: 传真: 本公司与贵公司的往来款项列示如下:

本函仅为复核账目之用,并非催款结算之据,若此款项在上述日期之后已经

结清,仍请及时回复本函为盼。

谨启。

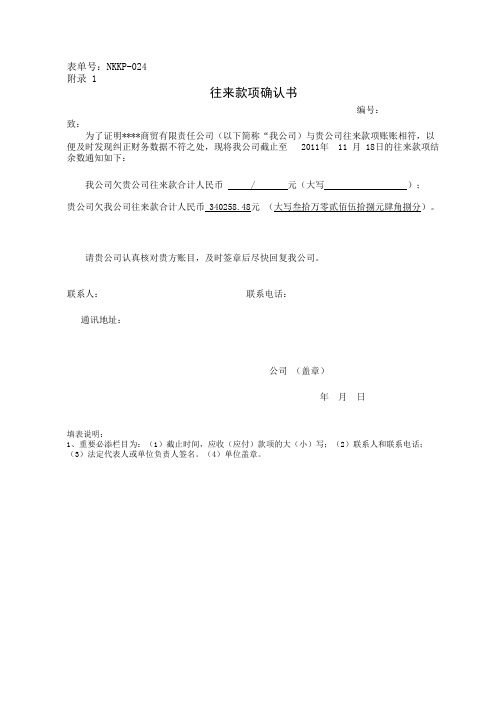

xx往来款项确认书

表单号:NKKP-024

附录 1

往来款项确认书

编号:

致:

为了证明****商贸有限责任公司(以下简称“我公司)与贵公司往来款项账账相符,以便及时发现纠正财务数据不符之处,现将我公司截止至 2011年 11 月 18日的往来款项结余数通知如下:

我公司欠贵公司往来款合计人民币 / 元(大写);

贵公司欠我公司往来款合计人民币 340258.48元 (大写叁拾万零贰佰伍拾捌元肆角捌分)。

请贵公司认真核对贵方账目,及时签章后尽快回复我公司。

联系人: 联系电话:

通讯地址:

公司 (盖章)

年 月 日

填表说明:

1、重要必添栏目为:(1)截止时间,应收(应付)款项的大(小)写;(2)联系人和联系电话;(3)法定代表人或单位负责人签名。

(4)单位盖章。

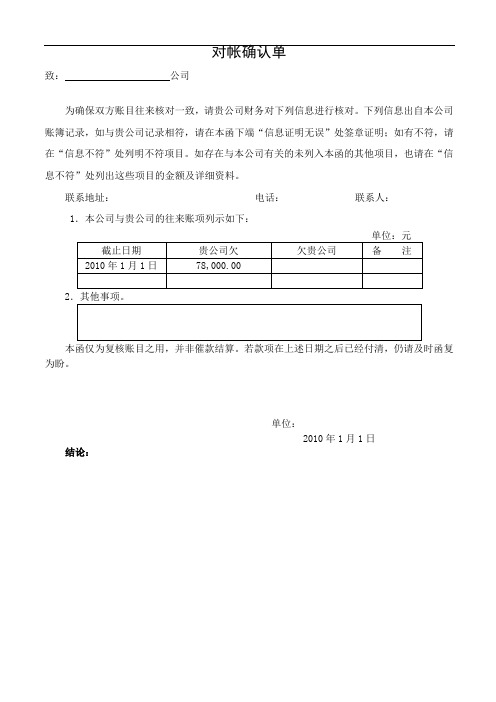

对帐确认单

对帐确认单

致:公司

为确保双方账目往来核对一致,请贵公司财务对下列信息进行核对。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。

联系地址:电话:联系人:

1.本公司与贵公司的往来账项列示如下:

2

本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

单位:

2010年1月1日结论:。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

往来款项确认书

致:

为了证明XXX(以下简称“我公司”)与贵公司往来款项账账相符,以便及时发现纠正财务数据不符之处,现将我公司截止至XX年XX月XX日的往来款项结余数通知如下:

贵公司欠我公司往来款项合计人民币:XX元(大写:叁仟捌佰元整);

我公司欠贵公司往来款项合计人民币╱元(大写:╱)。

请贵公司认真核对对方账目,及时签章后尽快回复我公司。

我公司:贵公司:

法定代表人(或部门负责人):法定代表人(或部门负责人):

联系人:联系人:

联系电话:联系电话:

传真:传真:

通讯地址:通讯地址:

单位(盖章):单位(盖章):

年月日年月日

填表说明:

1、重要必填栏目为:(1)截止时间,应收(应付)款项的大小写;(2)联系人和联系电话;(3)法定代表人或部门负责人签名。

(4)单位盖章。