技术经济学典型案例及答案.docx

技术经济学答案

第三章1 使用复利系数表达式分析:(1) 如果p在第1年初,F在第n年初,换算为F;解: F=P(F/P,i,n-1)(2) 如果p在第一年末,F在第n年末,换算为F;解:F=P(F/P,i,n-1)(3) 如果p在第一年末,F在第n年初,试算为F;解: F=P(F/P,i,n-2)(4) 如果P在第一年初,A在每一年的年初,换算为p;解: P=(P/A,I,n-1)+A(5) 如果p在第一年末, A在每一年的年初,换算为p;解: P=A(P/A,i,n)(F/P,i,2)或P=A(P/A,I,n-2)+A+A(F/P,i,1)(6) 如果p在第一年末, A在每一年的年末,换算为p;解: P=(P/A,i,n-1)(7) 如果F在第n年末, A在每一年的年初,换算为F;解: F=A(F/A,i,n)(F/P,i,1)或F=A(F/A,i,n+1)-A(8) 如果F在第n年初, A在每一年的年末,换算为F;解: F=A(F/A,i,n)(P/F,i,1)或F=A(F/A,i,n-1)+A(P/F,i,1)2 某厂欲购某种设备,受家为2万元,但无能力马上付清购货款.若年利率为10%,问:(1)第一次付给4200元后,其余20年年末等额偿付,每年偿付若干?(2)第一次偿付后,其余在20年每年末等额偿付800元,第一次应偿付若干?(3)第一次偿付2800万元,其后10年中年末等额偿付,第10年末再付2800元,每年等额偿付若干? 解: (1)4200=P(F/P,10%,1) P=4200/1.1 F'=P (2000-4200/1.1)(F/P,10%,20)=A(F/A,10%,20) A=1855.87(元/年)(2)(20000-P/1.1)(F/P,10%,20)=A(F/A,10%,20) P=13188.8(元)(3)(20000-2800/1.1)(F/P,10%,10)-2800=A(F/A,10%,10) A=2623.6(元/年)3 某企业要建立一笔专用资金,每年年初将一笔款存入银行,共存10年.问从第11年年初起连续3年各提款2万元,如果存款利率为8%,则10年中每年应均衡存入多少钱?解:A(F/A,8%,10)(1+8%) 3 =20000(F/A,8%,3) A=3557.94某企业贷款8000万元,按10%年利率计算,还款期为4年,现有3种不同的还款计划:(1) 每年年末还2000万元本金加上所欠利息;(2) 每年年末还所欠利息,本金到第4年末一次还清;(3) 每年年末等额还本利.试求:(1) 不同方式的每年利息;(2) 不同方式的每年到期后尚欠款;(3) 4年总付款.解: (1)每年年末还2000万元本金加利息第一年年末利息:8000*10%=800万元尚欠款:8000-2000=6000(万元)第二年年末利息:6000*10%=600万元尚欠款:6000-2000=4000万元第三年年末利息:4000*10%=400尚欠款:4000-2000=2000万元第四年年末利息:2000*10%=200万元尚欠款:2000-2000=0万元4年总付款:2800+2600+2400+2200=10000万元(2)每年年末还所欠利息,本金到第4年末一次还清第一年年末利息:8000*10%=800万元尚欠款:8000+800-800=8000(万元)第二年年末利息:8000*10%=800万元尚欠款:8000万元第三年年末利息:800尚欠款:8000万元第四年年末利息:800万元尚欠款:0万元4年总付款:800+800+800+800+8000=11200万元(3)每年年末等额支付设每年年末还A万元:A(P/A,10%,4)=8000 A=2523.76(万元)第一年年末利息:8000*10%=800万元尚欠款:8000+800-2523.76=6276.24(万元)第二年年末利息:6276.24*10%=627.624万元尚欠款:6276.24+627.624-2523.76=4380.104万元第三年年末利息:4380.104*10%=438.0104尚欠款:4380.104+438.0104-2523.76=2294.3544万元第四年年末利息:2294.3544*10%=229.43544万元尚欠款:0万元4年总付款:2523.76*4=10095.04万元5 某工程计划投资3000万元,分3年等额投资,每年年初投资1000万元,年利率8%.工程3年建成,问建成时实际共投资多少万元?又建成后分3年等额偿还投资贷款(第4年末到第六年末),问每年应偿还之金额为多少?解: A=P(P/A,8%,1)=1080 F=A(F/A,8%,3)=3505.68万元A=P(A/P,8%,3)=3505.68(A/P,8%,3)=1360.31万元6 某公司欲引进一项专利,对方提出两种付款方式由我方选择.一种是:一笔算售价15万美元;另一种是:总算与提成相结合,其具体条件是,签约时付费5万美元,2年建成投产后,按产品每年销售额40万美元的5%提成(从第3年末开始),为期8年.若利率为10%,问从经济角度我方应选择哪种付款方式?解: P1=15万美元P'=A(P/A,10%,8)=40*5%*5.33493=10.66986F=P' P2=F(P/F,10%,2)+5=13.8因为P1>P2 所以选第二种方案7 某经济组织准备存入银行一笔基金,以便以后无限地于每年年末均有10万元作为年度经济学奖金,发给成绩卓著的经济学家.若存款年利率为10%,问现在应存入银行多少基金?若每两年颁发一次奖金,每次20万元,则现在应存入银行多少资金/若每5年颁发一次奖金,每次50万元,情况又如何?解: 当n->∞P=lim A[(1+i)n -1/i(i+1)n ]=A/i lim[((1+i)n-1)/(1+i)n]=A/i=10/10%=100( 万元)当n=2 时A=F(A/F,10%,2)=0.47619*20=9.524 P= lim A[(1+i)n -1/i(i+1)n ]= A/i=95.24 当n=5时A=F(A/F,10%,5)=8.19 P= lim A[(1+i)n -1/i(i+1)n ]= A/i=81.98 一个从事贷款的人表示愿意借款2万元,条件是在16周内每周周末支付1292.92元,以偿清债务.试分析其周利率为多少?名义年利率是多少?实际年利率是多少?解: 20000(1+i)16=1292.92[((1+i)16-1)/i] i=0.004=0.4%名义年利率r=0.4%*52=20.8%实际年利率i=(1+0.4%)52-1=23.079 开发和生产某新产品需要投资200万元,建设期一年,一年以后开始生产和销售该新产品,每年净收益为100万元.若年利率为10%,试分析该新产品的投资回收期(画出现金流量图).若投资在建设期内连续支出,净收益在生产和销售期内连续获得,试分析在连续复利条件下的投资回收期. 解: (1) F=200(F/P,10%,1)=220220=100[((1+10%)n-1)/(1+10%)n*10%] n=3.6年(2)ie =e10%-1=10.52%220=100[((1+10.52%)n-1)/(1+10.52%)n*10.52%] n=3年4月10天10 试证明资金回收系数(A/p,i,n)和资金存储系数(A/F,i,n)之间的关系为:(A/p,i,n)=(A/F,i,n)+i.证明:(A/F,i,n)+i=[i/((1+i)n-1)]+i=[i+i(1+i)n-i]/[ (1+i)n-1]=i(1+i)n/[(1+i)n-1]=(A/P,i,n)第四/五章1 某企业拟开发某种新产品,该产品的行销期估计为5年,5年后即停产.其他有关数据预测如下:研制费1万元,购置设备需8万元,设备5年后残值1万元,需流动资金7万元,新产品每年销售收入8.5万元,年经营成本4万元.若该企业的标准收益率为12%,试分别用NPV和IRR分析开发该新产品的可行性.解:NPV=-(1+8+7)+ ∑=51t4)-(8.5(P/F,12%,t)+1*(P/F,12%,5)=0.7892152 有两个设备更新方案,设备A需投资35万元,年收入19万元,年经营成本7万元,寿命4年,无残值;设备B需投资50万元,年收入25万元,年经营费用14万元,寿命期8年,残值为零.若标准收益率为10%,试分别用NPV,NAW和IRR分析方案优劣,并对上述方法的难易程度进行评价。

技术经济学案例分析

案例一分析

解:(1)方案调整前: 方案调整前的现金流量图(以月为基本单位)如下: 900 550 370

0 1 2 … 4 5 6 … 16 17 18 … 24

月

已知i月=1%,且收付周期和计息周期一致 则有:P1=370*(P/A,1%,4);P2=550*(P/A,1%,16)-550*(P/A,1%,4); P3=900*(P/A,1%,24)-900*(P/A,1%,16) P=P1+P2+P3=13265.435万

(2)方案调整后: 调整后方案的现金流量图(以月为基本单位)如下: 810

600

400

0 1 2 … 4 5 6 … 16 17 18 … 24 月 已知i月=1%,且收付周期和计息周期一致 则有:P1=400*(P/A,1%,4);P2=600*(P/A,1%,16)-600*(P/A,1%,4); P3=810*(P/A,1%,24)-810*(P/A,1%,16) P=P1+P2+P3=13335.995万

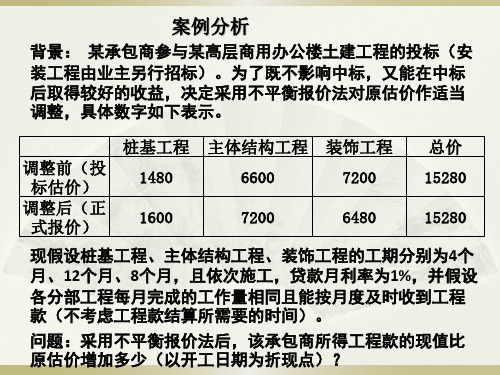

问题: 若贷款月利率为1%,各分部工程每月完成的工程量相 同且能按规定及时收到工程款,基础工程、结构工程 和装饰、安装工程依次施工,无交叉作业时间。采用 报价策略后,该承包商所得工程款的终值比不采用报 价技巧增加多少?

案例二分析

解:根据题意,得到如下方案调整前后的任务表格: 基础工程 调整前 调整后 1200 1320 上部结构 工程 4800 4980 装饰和安 装工程 3000 2700 总价 9000 9000

综上,△P=13335.995-13265.435=70.56万 因此,采用不平衡报价法后,该承包商所得工程款的现值比原估价增加了 70.56万。

案例分析

技术经济学习题与案例答案

技术经济学习题与案例答案技术经济学习题与案例答案技术经济学是一门研究技术与经济之间相互关系的学科。

通过学习技术经济学,我们可以了解技术对经济发展的影响以及如何在经济活动中合理运用技术。

下面我将为大家提供一些技术经济学习题和相应的案例答案,希望能帮助大家更好地理解这门学科。

1. 什么是技术效率和经济效率?请举例说明。

技术效率是指在生产中使用最少的资源来生产最多的产品或服务。

例如,一家工厂通过引入自动化设备和流水线生产方式,提高了生产效率,减少了人力和物力资源的浪费,实现了技术效率的提升。

经济效率是指在生产中实现最大的产出价值与资源投入之间的平衡。

例如,一家农场通过科学管理和精细化农业技术,提高了农作物的产量和质量,减少了浪费和损失,实现了经济效益的最大化。

2. 技术创新对经济发展的影响是什么?请举例说明。

技术创新对经济发展具有重要的推动作用。

首先,技术创新可以提高生产效率和产品质量,降低成本,从而推动企业的发展。

例如,互联网技术的发展使得电子商务成为可能,让企业可以通过网络销售产品,降低中间环节和运营成本,提高了企业的竞争力。

其次,技术创新可以带动相关产业的发展,形成产业链,促进经济的整体发展。

例如,智能手机的兴起带动了手机配件、移动应用等相关产业的发展,形成了庞大的产业链,推动了经济的增长。

3. 什么是技术外部性?请举例说明。

技术外部性是指技术的使用或创新对除技术使用者或创新者以外的其他人或企业产生的影响。

例如,某公司引入了一种新的生产技术,提高了自身的生产效率和产品质量,但同时也提高了供应链上其他企业的效率和产品质量。

这种技术对其他企业的影响就是技术外部性。

4. 什么是技术选择和技术替代?请举例说明。

技术选择是指在特定的生产条件下,从多种可行的技术中选择最合适的技术来进行生产。

例如,某企业在生产过程中可以选择手工生产还是机械化生产,选择合适的技术可以提高生产效率和产品质量。

技术替代是指在特定的生产条件下,用一种新的技术替代原有的技术。

技术经济学案例

案例一

某投资公司预投资某环保项目A及建设某化工项目B。 环保项目A所需设备分为进口设备与国产设备两部分。进口设备重1000吨, 其装运港船上交货价为600万美元,海运费为300美元/吨,海运保险费和银行 手续费分别为货价的2‰和5‰,外贸手续费率为1.5%,增值税率为17%,关税 税率为25%,美元对人民币汇率为1:6.2。设备从到货口岸至安装现场500公 里,运输费为0.5元人民币/吨·公里,装卸费为50元人民币/吨,国内运输保 险费率为抵岸价的1‰,设备的现场保管费为抵岸价的2‰。国产设备均为标 准设备,其带有备件的订货合同价为9500万元人民币。国产标准设备的设备 运杂费率为3‰。该项目的工具、器具购置费率为设备购置费的4%。 化工项目B拟建设年生产能力为4.5×105t的化工厂。已知年生产能力为 3×105t的同类项目投入设备费为30000万元,设备综合调整系数为1.1。该项 目生产能力指数估计为0.8,该类项目的建筑工程费是设备费的10%,安装工程 费为设备费的20%,其他工程费是设备费的10%。该三项的综合调整系数定为 1.0,其他投资费用估算为1000万元。

案例一解析

进口设备的设备购置费=进口设备抵岸费+进口设备运杂费 =5800.7076+47.4021 =5848.1097(万元) ②国产标准设备: 国产标准设备原价为合同价9500万元; 国产标准设备的运杂费:9500*0.003=28.5(万元); 国产标准的设备购置费=9500+28.5=9528.5(万元); 故项目A的设备购置费为: 5848.1097+9528.5=15376.6097(万元) 工器具及生产家具购置费=设备购置费*工器具及生产家具购置费率 =15376.6097*4% =615.0644(万元) 综上所述: 项目A的设备及工器具购置费用=设备购置费+工器具及生产家具费 =15376.6097+615.0644 =15991.6741(万元)

《技术经济学》例题及习题汇总

《技术经济学》例题及习题汇总第一章例1已知某化纤厂生产规模为年产2万吨某产品,总投资额为5亿元,现要新建一年产4万吨某产品,估算一下总投资为多少?解:采用生产规模指数法来估算:取n=,则得:5 5(亿元)2例2某工程项目达到设计能力生产期的某一年,应收帐款为1705万元,存货6813万元,现金49万元,应付帐款为1483万元,试估算流动资金为多少?解:流动资产=应收帐款十存货十现金= 1705+6813+49=8567 流动负债=应付帐款= 1483 流动资金=流动资产—流动负债=8567—1483=7084 例3某工程项目已耗用建筑工程费3466万元,设备购置费22331万元,安装工程费8651万元,其他费用8094万元。

按国家规定本项目投资方向调节税税率为5%,建设期利息估算为4319万元,试计算其固定资产投资额为多少?解:固定资产投资=3466+22331+8651+8094=42542 固定资产投资方向调节税=42542×5%=212 建设期利息4319 合计:42542+2127+4319=48988 例4某产品的材料费用为3000元,费用构成经为3:1:2,成本系数为,试算其总成本费用是多少?解:生产成本C=M+L+G=6000元总成本费用:C总=aC=×6000=15000元第二章例1某公司面临两个投资方案A、B,寿命期都是4年,初始投资也相同,均为10000元,实现利润数也相同,但每年数字不同,如表:单位:元年末 A B 0 1 2 3 4 -10000 7000 5000 3000 1000 -10000 1000 3000 5000 7000 例2:有两个方案C、D,其他条件一定,仅现金流量不同,如图:现金流量图:方案C3000 3000 4 6 年60003000 3000 3000 方案D2 1 3000 3000345 6例3同一利率下不同时间的货币等值 300元在8年末为:300×(1+)8=300[F/P,6%,8] =300×=元例4某企业为开发新产品,向银行借款100万元,年利率10%,借期五年,问五年后一次归还银行的本利和是多少?解:F= Pn =100(1+)5=100×=(万元) 例5如果某项目报酬率为12%,为在5 年后获得10000元款项,现应投入多少?解:P=F-5=10000(1+)-5=5674(元) 例6某人从30岁起每年末向银行存入8000元,连续10年,若银行利率为8%,10年后本利和是多少?1+in-1 F=Ai 8000F/P,10% 115892(元)例7某企业拟设立一笔奖学基金,每年提取利息8万元作为奖金,如年利率为10%,则该笔基金的数额为?P=80000÷10%=800000元,即80万元上述现值计算公式只适用于年金从一开始就发生的情况。

《技术经济学》例题及习题汇总

第一章例1已知某化纤厂生产规模为年产2万吨某产品,总投资额为5亿元,现要新建一年产4万吨某产品,估算一下总投资为多少?解:采用生产规模指数法来估算:取n=0.8,则得:例2某工程项目达到设计能力生产期的某一年,应收帐款为1705万元,存货6813万元,现金49万元,应付帐款为1483万元,试估算流动资金为多少?解:流动资产=应收帐款十存货十现金= 1705+6813+49=8567(万元)流动负债=应付帐款= 1483(万元)流动资金=流动资产—流动负债=8567—1483=7084(万元)例3某工程项目已耗用建筑工程费3466万元,设备购置费22331万元,安装工程费8651万元,其他费用8094万元。

按国家规定本项目投资方向调节税税率为5%,建设期利息估算为4319万元,试计算其固定资产投资额为多少?解:固定资产投资=3466+22331+8651+8094=42542(万元)固定资产投资方向调节税=42542×5%=212(万元)建设期利息4319(万元)合计:42542+2127+4319=48988(万元)例4某产品的材料费用为3000元,费用构成经为3:1:2,成本系数为2.5,试算其总成本费用是多少?解:生产成本C=M+L+G=6000元总成本费用:C总=aC=2.5×6000=15000元第二章例1某公司面临两个投资方案A、B,寿命期都是4年,初始投资也相同,均为10000元,实现利润数也相同,但每年数字不同,如表:单位:元)(705.8741.15)24(58.02亿元=⨯==K例2:有两个方案C 、D ,其他条件一定,仅现金流量不同,如图:现金流量图:方案C方案D例3同一利率下不同时间的货币等值300元在8年末为:300×(1+0.06)8=300[F/P,6%,8] =300×1.594=478.2元例4某企业为开发新产品,向银行借款100万元,年利率10%,借期五年,问五年后一次归还银行的本利和是多少?解:F= P (1+I )n =100(1+0.1)5=100×1.611=161.1(万元)例5如果某项目报酬率为12%,为在5 年后获得10000元款项,现应投入多少?解:P=F (1+I )-5=10000(1+0.12)-5=5674(元)例6某人从30岁起每年末向银行存入8000元,连续10年,若银行利率为8%,10年后本利和是多少?(假定按复利计)例7某企业拟设立一笔奖学基金,每年提取利息8万元作为奖金,如年利率为10%,则该笔基金的数额为?年()()元)+=(115892%10,/8000i 1-i 1A F n =⨯=⎥⎦⎤⎢⎣⎡P FP=80000÷10%=800000元,即80万元上述现值计算公式只适用于年金从一开始(即未来第一年年末)就发生的情况。

《技术经济学》课后解答高教版word资料19页

第一章导论一名词解释技术经济经济效果劳动消耗劳动成果二简答题1.技术经济学中,技术和经济的含义是什么?2.技术和经济之间存在什么关系?3.技术经济学的研究对象有哪些?主要有哪几种观点?4.技术经济学的主要研究内容有哪些?5.技术经济学主要的研究方法有哪些?6.技术经济学的研究任务是什么?7.经济效果的含义是什么?它有哪几种表示形式?经济效果的评价标准又是什么?8.为什么要建立技术经济效果评价指标体系?9.建立技术经济效果指标体系的原则是什么?10.技术经济指标分为哪几类?11.技术方案经济效果的评价原则有哪些?12.技术方案的比较原理有哪几个方面?研究比较原理的目的是什么?13.技术经济分析的基本方法是什么?14.技术经济分析的一般过程是什么?15.技术经济学中,投资的含义是什么?如何分类?三论述题1.试论技术与经济的关系。

2.试论技术经济学在我国的发展历程。

3.在实际中,试举一个以技术经济方法处理的事例。

4.拟新建一衬衫厂,在投资决策前,应考虑哪些问题?5.试论技术经济学在现代管理中的作用。

第二章经济性评价基本要素1.下列哪些指标属于经济效益指标?投资资金利润率销售收入劳动生产率利率物资消耗定额2.固定资产投资与流动资产的主要区别是什么?3.什么是机会成本、经济成本、沉没成本?试举例说明之。

4.增值税、资源税、所得税的征税对象是什么?5.某企业1996年生产A产品1万件,生产成本150万元,当年销售8000件,销售单价220元/件,全年发生管理费用10万元,财务费用6万元,销售费用为销售收入的3%,若销售税金及附加相当于销售收入的5%,所得税率为33%,企业无其它收入,求该企业1996年的利润总额、税后利润是多少?6.图2-10中,考虑资金的时间价值后,总现金流出等于总现金流入。

试利用各种资金等值计算系数,用已知项表示未知项。

(1)已知A1,A2,P1,i,求P2;(2)已知P1,P2,A1,i,求A2;(3)已知P1,P2,A2,i,求A1。

技术经济学典型案例及答案

技术经济学典型案例及答案-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII《技术经济学》案例教学案例1:(1)总投资估算项目概况:该项目为新建工业项目,由国内A、B两投资方组建的公司建设和经营,是该项目的财务分析主体。

项目的计算期为8年,根据计划建设期为2年,生产运营期为6年。

生产A、B、C、D四种产品。

该项目建设投资为249469万元,其中固定资产费用222850万元(包含可抵扣固定资产进项税20683万元),无形资产费用5000万元(其中场地使用权为1800万元),其他资产费用500万元,预备费21119万元,固定资产进项税为20683万元。

项目计算期为8年,其中建设期2年,运营期6年。

建设期内建设投资分年投入比例为第1年50%、第2年50%。

该项目初步融资方案为:用于建设投资的项目资本金91246万元。

建设投资借款158223万元,年利率7. 05%,采用项目资本金支付建设期利息,利率按单利计算,且假定建设期借款在建设期每年年中借入,当年按半年计息。

项目投产第1年负荷90%,其他年份均为100%。

满负荷流动资金为10270万元,投产第1年流动资金估算为9598万元。

计算期末将全部流动资金回收。

流动资金的30%来源于项目资本金,70%为流动资金借款,流动资金借款的年利率为6.56%。

要求:1.估算项目的建设投资,并编制建设投资估算表。

2.估算项目的建设期利息,并编制建设期利息估算表。

3.估算项目的总投资,编制项目的总投资使用计划与资金筹措表。

(结果取整数,百分比保留两位小数)案例(2):建设期利息估算某项目建设投资资金来源为注册资本和债务资金两部分。

贷款总额为600000万元,其中外汇贷款为8000万美元,外汇贷款利率为6%(按年计息),人民币贷款利率为10%(按季计息)。

每年的借款计划按建设投资年投资比例来安排,汇率为1:6.7。

按有关规定,项目的建设期为4年,生产期为15年,计算期合计为19年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《技术经济学》案例教学案例 1:(1)总投资估算项目概况:该项目为新建工业项目,由国内 A、B 两投资方组建的公司建设和经营,是该项目的财务分析主体。

项目的计算期为8 年,根据计划建设期为 2 年,生产运营期为6年。

生产 A、B、C、D四种产品。

该项目建设投资为249469 万元,其中固定资产费用222850 万元(包含可抵扣固定资产进项税20683 万元),无形资产费用 5000 万元(其中场地使用权为1800 万元),其他资产费用500 万元,预备费21119 万元,固定资产进项税为20683 万元。

项目计算期为8 年,其中建设期 2 年,运营期 6 年。

建设期内建设投资分年投入比例为第1年50%、第 2 年 50%。

该项目初步融资方案为:用于建设投资的项目资本金 91246 万元。

建设投资借款 158223 万元,年利率 7. 05%,采用项目资本金支付建设期利息,利率按单利计算,且假定建设期借款在建设期每年年中借入,当年按半年计息。

项目投产第 1 年负荷 90%,其他年份均为100%。

满负荷流动资金为 10270 万元,投产第 1 年流动资金估算为 9598 万元。

计算期末将全部流动资金回收。

流动资金的30%来源于项目资本金,70%为流动资金借款,流动资金借款的年利率为 %。

要求:1.估算项目的建设投资,并编制建设投资估算表。

2.估算项目的建设期利息,并编制建设期利息估算表。

3.估算项目的总投资,编制项目的总投资使用计划与资金筹措表。

(结果取整数,百分比保留两位小数)建设投资估算表(形成资产法)单位:万元序号工程或费用名称设备购置其他费合计比例( %)建筑工程费安装工程费费用1固定资产费用2无形资产费用其中:土地使用权3其他资产费用4预备费5建设投资合计比例( %)建设期利息估算表单位:万元序号项目合计建设期121借款建设期利息期初借款余额当期借款当期应计利息期末借款余额项目总投资使用计划与资金筹措表(单位:万元)序号项目合计计算期1234 1总投资建设投资建设期利息流动资金2资金筹措项目资本金用于建设投资用于建设期利息用于流动资金债务资金用于建设投资用于流动资金案例( 2):建设期利息估算某项目建设投资资金来源为注册资本和债务资金两部分。

贷款总额为 600000 万元,其中外汇贷款为8000 万美元,外汇贷款利率为6%(按年计息),人民币贷款利率为10%(按季计息)。

每年的借款计划按建设投资年投资比例来安排,汇率为1:。

按有关规定,项目的建设期为 4 年,生产期为 15 年,计算期合计为19 年。

建设投资(不含建设期利息)分年投资比例为15%,25%,35%,25%。

要求:编制建设期利息估算表(结果取整数,百分比保留两位小数)。

建设期利息估算表人民币单位:万元序号项目合计建设期12341人民币借款建设期利息期初借款余额当期借款当期应计利息期末借款余额其他融资费用小计( +)2外币借款建设期利息期初借款余额当期借款当期应计利息期末借款余额其他融资费用小计( +)3合计( +)建设期利息合计( +)其他融资费用合计( +)案例 2:财务效益与费用的估算上接案例 1:固定资产的折旧年限为 6 年,净残值率为3%,按年限平均法折旧。

无形资产中场地使用权按50 年平均摊销,其他无形资产按 6 年平均摊销。

其他资产按 5 年平均摊销。

流动资金借款利息当年年末计算并全部偿还,本金在计算期末偿还。

建设投资借款在生产期按照等额还本付息方式偿还(等额还本付息额为33246 万元)根据市场需求和同类项目生产情况,该项目计划投产当年生产负荷达到90%,投产后第二年及以后各年均为100%。

该项目拟生产 4 种产品,产品价格采用预测的投产期初价格(不含增值税销项税颇,以下简称不含税价格),满负荷时价格及产销量预测结果如下。

序号1 2 3 4项目产品产品产品产品ABCD年销量(吨)330000150000500006300单价(元 / 吨)209427353419684该项目适用增值税,不适用营业锐,且没有消费税应税产品。

根据项目具体情况,营业税金及附加费率为10%(包括城市维护建设税税率5%、教育费附加费率3%及地方教育附加费率 2% )。

投入和产出的增值税率为17%(新鲜水、产品 B 为 13% )。

可抵扣固定资产进项税额已估算为20683 万元,其中生产期第一年抵扣11534 万元,生产期第二年抵扣9149 万元。

原材料等的购置费用见下表:生产负荷90%100%外购原材料费2647129413进项税额45005000外购辅助材料882980进项税额150167外购动力费987110959进项税额16781863外购新鲜水14821654进项税额192215职工薪酬27202720修理费89318931其他费用76877942其中:其他营业费用22982553要求:(结果取整数,百分比保留两位小数)1.编制固定资产折旧表、无形资产和其他资产摊销表。

2.编制营业收入估算表。

3.编制营业税金及附加和增值税估算表。

4.编制借款还本付息计划表。

5.编制总成本费用表。

6.编制利润表。

固定资产折旧估算表(融资前)计算期序号项目合计3456781固定资产原值当期折旧费净值固定资产折旧估算表(融资后)计算期序号项目345678 1固定资产原值当期折旧费净值无形资产及其它资产摊销表计算期序号项目345678无形资产 ( 场地使用权)原值当期摊销费净值无形资产(其他)原值当期摊销费净值2其他资产原值当期摊销费净值3合计原值当期摊销费净值借款还本付息计划表序号项目3456781长期借款期初借款余额当期借款本金当期借款利息当期还本付息332463324633246332463324633246其中:还本付息期末借款余额2流动资金借款期初借款余额当期借款本金当期借款利息当期还本付息其中:还本付息期末借款余额3当期支付利息合计计算指标利息备付率( %)偿债备付率( %)营业收入估算表年销售量单价运营期序号项目(元 /(吨)456783吨)生产负荷100%90%100%100%100%100%100% 1产品 A33000020942产品 B15000027353产品 C5000034194产品 D6300684营业收入合计利润表序号项目345678生产负荷90%100%100%100%100%100 1营业收入2营业税金及附加3总成本费用4补贴收入5利润总额( 1-2-3-4)6弥补以前年度亏损7应纳税所得额( 5-6 )8所得税9净利润( 5-8 )10期初未分配利润11可供分配的利润(9+10)12提取法定盈余公积金13可供投资者分配的利润(11-12 )14各投资方利润分配15未分配利润16息税前利润17息税折旧摊销前利润18息税折旧摊销前利润 - 所得税总成本费用估算表序号项目计算期345678生产负荷90%100%100%100%100%1 1外购原材料费2外购辅助材料3外购新鲜水4外购动力费5职工薪酬6修理费7其他费用其中:其他营业费用8经营成本( 1+2+3+4+5+6+7)9折旧费10摊销费11利息支出12总成本费用合计其中:可变成本( 1+2+3+4+)固定成本(5+6++9+10+11)营业税金及附加和增值税估算表计算期序号项目合计345678 1营业税金及附加城市维护建设费教育费附加地方教育费附加2增值税产出销项税额产品 A产品 B产品 C产品 D运营投入进项税额外购原材料外购辅助材料外购动力外购新鲜水抵扣固定资产进项税额应纳增值税案例 3:财务分析上接案例 1 和案例 2:企业所得税税率为25%,设定所得税前财务基准收益率为 12 %,所得税后财务基准收益率为10%。

投资者整体要求的最低可接受收益率为13%。

要求:(结果取整数,百分比保留两位小数)(1)编制项目投资现金流量表,计算项目投资回收期、财务内部收益率和财务净现值(调整所得税前和调整所得税后),并由此评价建设投资估算表(形成资产法)工程或序费用名建筑工设备购置安装工程其他费号称程费费费用合计比例( %)固定资1产费用222850无形资2产费用5000其中:土地使用权18001800其他资3产费用5004预备费21119建设投5资合计249469100比例(%)项目的财务可行性。

(3)编制项目资本金现金流量表,计算项目资本金财务内部收益率,并评价项目资本金的盈利能力是否满足要求。

建设期利息估算表序号项目合计建设期121借款1582237911279112建设期利1115527898366息期初借款79112079112余额当期借款1582247911279112当期应计1115527898366利息期末借款23733579112158223余额项目总投资使用计划与资金筹措表序号项目合计计算期12341总投资270896建设投资249469124735124735建设期利息1115527898366流动资金102729598672 2资金筹措2708951275241331019598672项目资本金10548248412539892879202用于建设投资912464562345623用于建设期利1115527898366息用于流动资金30812879202债务资金16541379112791126719470用于建设投资1582247911279112用于流动资金71896719470人民币利率建设期利息估算表序号项目合计建设期12341人民币借款建设期利息1020293955148823213651056期初借款余额085915237397460773当期借款54640081960136600191240136600当期应计利息1020283955148823213651056期末借款余额1432513 85915237397460773648429其他融资费用00000小计( +)1020293955148823213651056 2外币借款建设期利息902322412102912610851421期初借款余额0104523413479002当期借款536008040134001876013400当期应计利息902332412102912610851421期末借款余额267421104523414379002143823其他融资费用00000计算期序号项目合计3456781固定资产原值2232861871881510901149927889442796当期折旧费360983609836098360983609836098净值18718815109011499278894427966698小计( +)902322412102912610851421 3合计( +)19226163672517358244102477建设期利息合计19226163672517358244102477(+)其他融资费用合00000计( +)融资后计算期序号项目3456781固定资产原值2344411965401586391207388283744936当期折旧费379013790137901379013790137901净值19654015863912073882837449367035无形资产及其它资产摊销表计算期序项目345678号无形资产( 场地使用权 )原值180017641728169216561620当期摊销363636363636费净值176417281692165616201584无形资产(其他)原值32002667213416011068535当期摊销533533533533533533费净值266721341601106853522其他资产原值500400300200100当期摊销100100100100100费净值40030020010003合计原值550048314162349328242155当期摊销669669669669669569费净值483141623493282421551586营业收入估算表序年销售量单价(元 /运营期号项目(吨)吨)345678生产负荷100%90%100%100%100%100%100% 1产品 A3300002094621926910269102691026910269102 2产品 B1500002735369234102541025410254102541025 3产品 C500003419153861709517095170951709517095 4产品 D6300684388431431431431431营业收入合计114888127653127653127653127653127653营业税金及附加和增值税估算表计算期序项目合计345678号1营业税金及03671281128112811281附加城市维护建0183641641641641设费教育费附加0110384384384384地方教育费073256256256256附加2增值税产出销180542006020060200602006020060项税额产品 A105731174711747117471174711747产品 B480053335333533353335333产品 C261629062906290629062906产品 D667373737373运营投652072457245724572457245入进项税额外购原材料450050005000500050005000外购辅助材料150167167167167167外购动力167818631863186318631863外购新鲜水192215215215215215抵扣固定资产进项税额20683115349149应纳增值税0366612815128151281512815借款还本付息计划表序号项目3456781长期借款期初借款余额158223136132112484871686006831057当期借款本金000000当期借款利息1115595977930614542352189当期还本付息其中:还本220912364825316271002901131056付息1115595977930614542352189期末借款余额13613211248487168600683105702流动资金借款期初借款余额671971897189718971897189当期借款本金67194700000当期借款利息441472472472472472当期还本付息4414724724724727661其中:还本000007189付息441472472472472472期末借款余额6719718971897189718903当期支付利息11596100698402661747062661合计计算利息备付率( %)指标偿债备付率( %)总成本费用估算表序项目计算期号345678生产负荷90%100%100%100%100%100%1外购原材料费2647129413294132941329413294132外购辅助材料8829809809809809803外购新鲜水1482165416541654165416544外购动力费987110959109591095910959109595职工薪酬2720272027202720272027206修理费8931893189318931893189317其他费用768779427942794279427942其中:其他营业费用2298255325532553255325538经营成本580446259962599625996259962599(1+2+3+4+5+6+7)9折旧费37901379013790137901379013790110摊销费66966966966966956911利息支出1159610069840266174706266112总成本费用合计108210111238109571107786105875(6)103730(1)(107787 )其中:可变成本410044555945559455594555945559(1+2+3+4+)固定成本672066567964012622276031658171 (5+6++9+10+11)利润表序号项目34567生产负荷90%100%100%100%100% 1营业收入11488812765312765312765312765 2营业税金及附加0367128112811281 3总成本费用10821011123810957110778610587 4补贴收入000005利润总额( 1-2-3-4)667816048168011858620497 6弥补以前年度亏损000007应纳税所得额( 5-6 )667816048168011858620497 8所得税16704012420046475124 9净利润( 5-8 )5009(5008)1203612601(12600)13940(13939)15373 10期初未分配利润05009170452964543585 11可供分配的利润(9+10)500917045296454358558958 12提取法定盈余公积金5011204126013941537 13可供投资者分配的利润(11-12 ) 45081584128385421915742014各投资方利润分配10832113411254613835 15未分配利润450815340266813922653062息税前利润2007727920270062700627006 17息税折旧摊销前利润11488812765312765312765312765 18息税折旧摊销前利润 - 所得税11321912364112345312300712252项目投资现金流量表123456781现金流入00132942147713147713147713147713164681营业收入00114888127653127653127653127653127653销项税额00180542006020060200602006020060回收固定资产余值6698回收流动资金102702现金流出124735124735741627454983940839408394083940建设投资124735124735流动资金9598672经营成本580446259962599625996259962599进项税额652072457245724572457245应纳增值税0366612815128151281512815营业税金及附加036712811281128112813所得税前-124735-124735587807316463773637736377380741净现金流量( 1-2 )4累计所得 -124735 -249470税前净现金流量-190690-117526-5375310020737931545345调整所得501969806752675267526777税6所得税后 -124735 -124735537616618457021570215702173964净现金流量( 3-5 )7累计所得 -124735 -249470税后净现金流量-195709-129525-72504-1548341538115502调整所得税5019698067526752项目资本金现金流量表12345678 1现金流入13291477147714771477165000421313131318营业收入00114812761276127612761276885353535353销项税额00180520062006200620062006400000回收固定资产余值7035回收流动资金10272现金流出5399707213641455155515601565171401872576210013项目资本金48415398292879202借款本金偿还220923642531271029013824186015长期借款本金220923642531271029013105偿还186016流动资金借款本金偿还000007189借款利息支付1159100627898366698402661747072661建设投资借款1115利息支付27898366595977930614542352189流动资金借款利息支付00441472472472472472经营成本580462596259625962596259499999进项税额652072457245724572457245增值税1281128112811281036665555营业税金及附加03671281128112811281所得税167040124200464751245661 3净现金流量-539-707-878(1-2)902121887折旧379037903790379037903790111111摊销66966966966966956916041680185820492264667881662。