中国汽车工业年鉴2017:中国历年分系别轿车市场份额变化情况统计2013_2016

2017年度中国轿车、SUV、MPV销量排名及分析

2017年度中国轿车、SUV、MPV销量排名及分析2017年,中国汽车产销连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,新能源汽车发展势头强劲,中国品牌市场份额继续提高,实现了国内、国际市场双增长。

据中商产业研究院大数据库显示,2017年全年汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%。

乘用车产销低于行业总体受购置税优惠幅度减小的影响,乘用车产销增速明显减缓,是2008年以来年度最低增长水平。

2017年,乘用车产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%,均低于汽车总体1.6个百分点,占汽车产销比重分别达到85.5%和85.6%,分别低于上年1.3和1.4个百分点。

2017年,基本型乘用车(轿车)销售1184.80万辆,同比下降2.48%;运动型多用途乘用车(SUV)销售1025.27万辆,同比增长13.32%;多功能乘用车(MPV)销售207.07万辆,同比下降17.05%;交叉型乘用车销售54.70万辆,同比下降19.97%。

数据来源:中汽协、中商产业研究院整理轿车年度销量冠军乘用车四类车型产销情况看,轿车产销同比分别下降1.4%和2.5%。

2017年,基本型乘用车(轿车)销售1184.80万辆,同比下降2.48%。

据统计数据显示,2017年中国轿车市场中,销量排名第一的车型为大众朗逸,全年累计销量为46.1万辆。

轿车销量榜单中,全年销量排名前十的车型依次为大众朗逸、别克英朗、日产轩逸、丰田卡罗拉、大众速腾、大众捷达、大众桑塔纳、福特福睿斯、大众宝来、吉利帝豪EC7。

SUV年度销量冠军乘用车四类车型产销情况看,SUV产销同比分别增长12.4%和13.3%。

2017年,运动型多用途乘用车(SUV)销售1025.27万辆,同比增长13.32%。

据统计数据显示,2017年中国SUV市场中,销量排名第一的车型为哈弗H6,全年累计销量为50.6万辆。

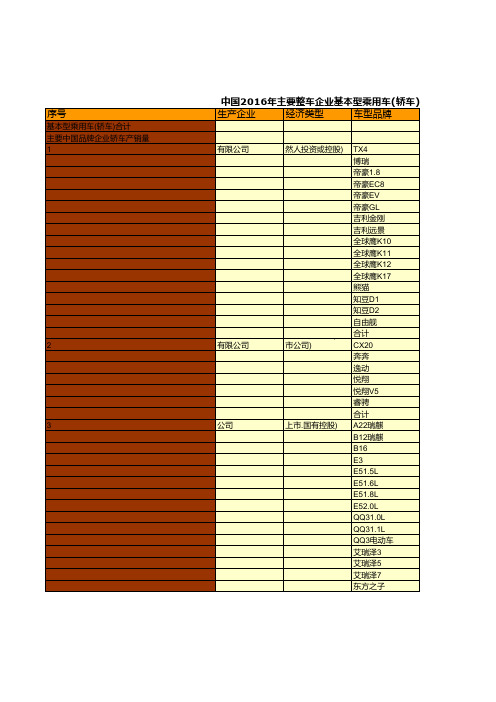

中国汽车工业年鉴2017:中国2016年整车企业基本型乘用车轿车分品牌产销晕统计一

市场份额(%)

100.0 19.2 4.6

2.7

2.2

工业年鉴2017》

311817

---来自157604539

378

自主研发

8440

128

-

2228

1160

130753

16537

-

销售(辆)

12149861 2330287 1300 51828 223781 11 17181 30037 63413 137687 3185 199 1499 6862 7178 11201 9091 260 564713 11137 50968 156372 108415 7 4533 331432 18 25 62 15825 4539 378 10 9400 159 11 2384 1245 129239 17152 493

QQ31.0L QQ31.1L QQ3电动车 艾瑞泽3 艾瑞泽5 艾瑞泽7 东方之子

注:1.数据来源于中国汽车工业协会. 2.上汽大众"昊锐"改名为上汽大众"速派".一汽-大众"奥迪A6"改名为一汽-大众"奥迪C7". 3.经济类型数据来源于国家企业信用信息公示系统.

摘编自《中国汽车工业年鉴2017》

TX4 博瑞 帝豪1.8 帝豪EC8 帝豪EV 帝豪GL 吉利金刚 吉利远景 全球鹰K10 全球鹰K11 全球鹰K12 全球鹰K17 熊猫 知豆D1 知豆D2 自由舰 合计 CX20 奔奔 逸动 悦翔 悦翔V5 睿骋 合计 A22瑞麒 B12瑞麒 B16 E3 E51.5L E51.6L E51.8L E52.0L

序号

基本型乘用车(轿车)合计 主要中国品牌企业轿车产销量 1

2017年我国汽车行业综合发展情况及发展前景图文分析报告

2017年我国汽车行业综合发展情况及发展前景图文分析报告2017年我国汽车行业综合发展情况及发展前景图文分析报告(2018.02.28)一、汽车产销情况稳定,货车销量保持高位2017年1月至10月,国内汽车累计产量为2295.7万辆,同比增长4.3%;累计销量为2292.7万辆,同比增长4.1%。

除去年初春节假期影响,累计销量增速基本稳定在4%左右。

从细分市场来看,乘用车销量持续低迷,货车销量维持高位,客车销量降幅不断收窄。

乘用车产量为1955.3万辆,同比增长2.3%,销量为1950.2万辆,同比增长2.1%;货车产量为300.3万辆,同比增长21.1%,销量为302.8万辆,同比增长21.3%;客车产量为40.1万辆,同比下降6.9%,销量42.07万辆,同比下降6.7%。

2011年-2017年汽车销量(万辆)及增速(%)2011年-2017年汽车分类销量增速(%)1、乘用车方面,(一)按车型划分,SUV仍然是主要的增长点,轿车销量保持平稳,MPV销量出现较大幅度下滑。

2017年1月至10月,轿车销量为942.6万辆,同比下降1.9%;SUV销量为798.2万辆,同比增长15.8%;MPV销量为164.1万辆,同比下降17.2%。

(二)按车系划分,日系、德系销量表现较好,自主、美系平稳增长,韩系、法系销量大幅度下滑。

自主、德系、日系、美系、韩系、法系乘用车销量分别为839.2万辆、398.6万辆、342.3万辆、239.1万辆、82.5万辆、34.3万辆,增速分别为3.3%、8.1%、14.7%、3.3%、-39.5%、-30.4%。

2013年-2017年乘用车分类销量增速(%)2017年乘用车各车系销量增速(%)从厂商来看,销售表现分化加剧,部分厂商仍然保持了高速的成长。

轿车方面上汽通用五菱、东风本田、沃尔沃亚太、北京奔驰、广汽乘用车等销量快速增长,同时北汽新能源、奇瑞新能源等新能源厂商发展良好;SUV方面吉利汽车、江铃汽车、广汽三菱、上海汽车、华晨宝马、华泰汽车、上海大众等销量增速均在50%以上。

2017年中国汽车工业经济运行情况分析(1-7月)

2017年1-7月中国汽车工业经济运行情况分析2017年7月,汽车产销同比均保持增长,环比有所下降。

1-7月,汽车产销同比均呈小幅增长,增幅有所提升。

7月汽车销量同比增长6.2%7月,汽车产销分别完成205.9万辆和197.1万辆,同比分别增长4.8%和6.2%,环比分别下降5.0%和9.2%。

1-7月,汽车产销分别完成1558.5万辆和1532.5万辆,同比分别增长4.7%和4.1%。

数据来源:中商产业研究院整理(一)7月乘用车销量同比增长4.3%7月,乘用车产销分别完成175.9万辆和167.8万辆,同比分别增长2.0%和4.3%,环比分别下降4.7%和8.4%。

其中,轿车生产88.6万辆,同比增长1.1%,销售82.5万辆,同比下降0.3%;SUV产销分别完成69.8万辆和69.0万辆,同比分别增长11.3%和18.1%;MPV产销分别完成14.6万辆和13.7万辆,同比分别下降19.3%和10.9%;交叉型乘用车产销均完成2.8万辆,同比分别下降29.4%和39.5%。

数据来源:中商产业研究院整理1-7月,乘用车累计产销分别完成1324.1万辆和1293.1万辆,同比分别增长3.0%和2.0%。

其中,轿车产销分别完成638.1万辆和622.4万辆,同比分别下降1.4%和2.8%;SUV产销分别完成536.8和521.6万辆,同比分别增长17.9%和17.0%;MPV产销分别完成118.1万辆和114.7万辆,同比分别下降13.7%和15.2%;交叉型乘用车产销分别完成31.1万辆和34.4万辆,同比分别下降32.4%和26.7%。

1.6升及以下乘用车销量同比下降9.2%7月,1.6升及以下乘用车销售111.3万辆,同比下降1.0%,占乘用车销量比重为66.3%,下降3.5个百分点。

1-7月,1.6升及以下乘用车累计销售880.9万辆,同比下降2.5%,占乘用车销量比重为68.1%,下降3.1个百分点。

2017年我国汽车业综合发展态势图文分析报告

2017年我国汽车业综合发展态势

图文分析报告

(2018.02.27)

2017 年乘用车市场增速明显放缓,进入了低速增长的新常态。

2017 年 1-11 月汽车行业整体销量 2584.5 万辆,同比增长 3.6%。

其中乘用车 2209.1 万辆,同比增长 1.9%;商用车 375.4 万辆,同比增长 14.8%。

汽车行业增速放缓

小排量乘用车购置税优惠政策退坡导致1.6升及以下排量的乘

用车需求减弱。

2017 年 1-11 月,1.6 升及以下乘用车销售 1513.7 万辆,同比下降 2.0%,占乘用车销量比重为 68.5%,同比下降 2.7 个百分点。

政策退坡,行业景气度回落

2017 年“乘强商弱”格局发生反转。

受小排量乘用车购置税优惠政策退坡影响,1-11 月,乘用车销量为 2209.1 万辆,同比增长1.9%,低于汽车总体 1.7 个百分点。

重卡销量强劲增长带动商用车销量快速上升,2017年1-11月商用车销量 375.4万辆,同比增长14.8%。

乘用车景气度下降

商用车景气度上升。

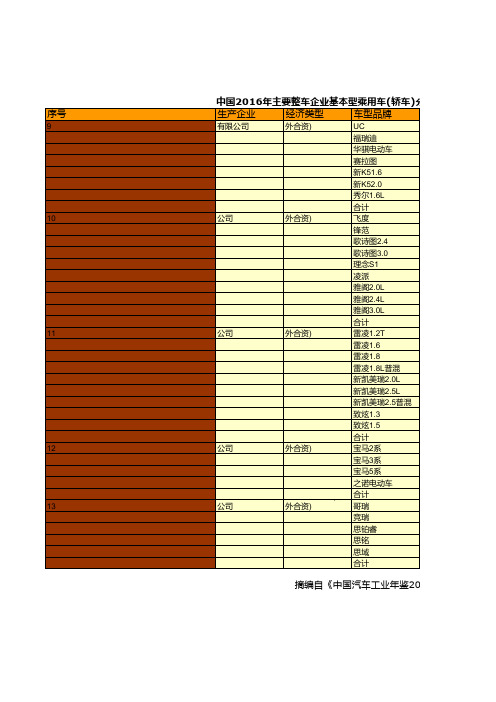

中国汽车工业年鉴2017:中国2016年整车企业基本型乘用车轿车分品牌产销晕统计十二

9 10

11

12 13

中国2016年主要整车企业基本型乘用车(轿车)分品牌产销暈统计(

东生风产悦企达业起亚汽车 有经限济责类任型公司(中 车型品牌

有限公司

外合资)

UC

福瑞迪

华骐电动车

赛拉图

新K51.6

新K52.0

秀尔1.6L

广汽本田汽车有限 有限责任公司(中 合计

公司

外合资)

飞度

锋范

歌诗图2.4

之诺电动车

东风本田汽车有限 有限责任公司(中 合计

公司

外合资)

哥瑞

竞瑞

思铂睿

思铭

思域

合计

摘编自《中国汽车工业年鉴2017》

用车(轿车)分品牌产销暈统计(十二) 主要技术来源 生产(辆)

韩国起亚汽车公司 35859 4612 8 7459 17311 13142 419860

日本本田汽车公司 113780 68672 4581 245 3005 83716 111736 23383 1085 410203

销售(辆)

35647 7549 5 7631 18298 11918 1140 430954 113596 70841 5821 309 4173 87405 111631 23501 1114 418391 8726 123102 1311 25932 85615 9342 5654 5275 58168 323125 14406 97112 143626 41 255185 40806 9287 23487 1176 90014 164770

市场份额(%)

3.5 3.4

2.7

2.1 1.4

歌诗图3.0

理念S1

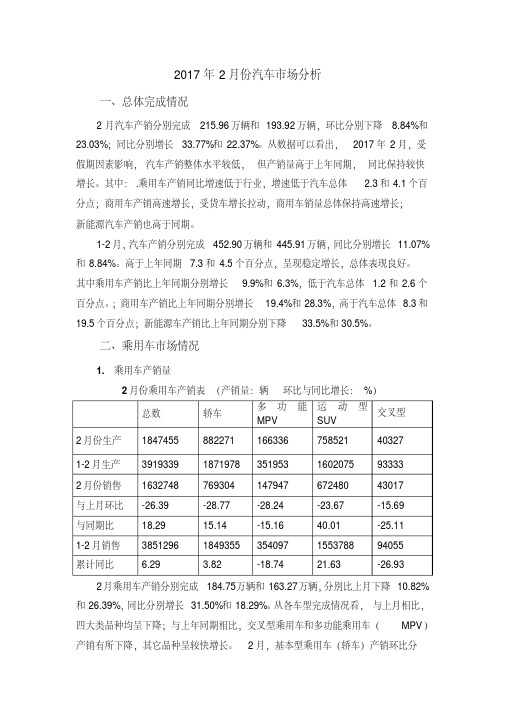

2017年2月份汽车市场分析

2017年2月份汽车市场分析一、总体完成情况2月汽车产销分别完成215.96万辆和193.92万辆,环比分别下降8.84%和23.03%;同比分别增长33.77%和22.37%。

从数据可以看出, 2017年2月,受假期因素影响,汽车产销整体水平较低,但产销量高于上年同期,同比保持较快增长。

其中:.乘用车产销同比增速低于行业,增速低于汽车总体 2.3和4.1个百分点;商用车产销高速增长,受货车增长拉动,商用车销量总体保持高速增长;新能源汽车产销也高于同期。

1-2月,汽车产销分别完成452.90万辆和445.91万辆,同比分别增长11.07%和8.84%。

高于上年同期7.3和4.5个百分点,呈现稳定增长,总体表现良好。

其中乘用车产销比上年同期分别增长9.9%和6.3%,低于汽车总体 1.2和2.6个百分点。

;商用车产销比上年同期分别增长19.4%和28.3%,高于汽车总体8.3和19.5个百分点;新能源车产销比上年同期分别下降33.5%和30.5%。

二、乘用车市场情况1. 乘用车产销量2月份乘用车产销表(产销量:辆环比与同比增长:%)总数轿车多功能MPV运动型SUV交叉型2月份生产1847455 882271 166336 758521 403271-2月生产3919339 1871978 351953 1602075 933332月份销售1632748 769304 147947 672480 43017与上月环比-26.39 -28.77 -28.24 -23.67 -15.69与同期比18.29 15.14 -15.16 40.01 -25.111-2月销售3851296 1849355 354097 1553788 94055累计同比 6.29 3.82 -18.74 21.63 -26.93 2月乘用车产销分别完成184.75万辆和163.27万辆,分别比上月下降10.82%和26.39%,同比分别增长31.50%和18.29%。

2017年中国汽车行业市场分析报告

2017年汽车行业市场分析报告2017年7月出版文本目录政策退坡,上半年乘用车景气度下行 (5)下行略超预期,全年销量仍有望增长 (13)整车分化集中度提升,关注行业龙头 (19)零部件谨慎选择,布局高增长细分市场 (24)新能源短期休整,关注三元和特斯拉产业链 (26)重点企业 (30)风险提示 (33)图表目录图表 1:2017 年汽车行业景气度下行 (5)图表 2:政策退坡,行业景气度回落 (5)图表 3:乘用车景气度下降 (7)图表 4:商用车销量快速上升 (7)图表 5:汽车工业重点企业营业收入同比快速回落 (8)图表 6:汽车工业重点企业利润总额同比快速增长 (8)图表 7:SUV 是乘用车增长动力 (9)图表 8:SUV 销量占狭义乘用车总销量比例已超四成 (9)图表 9:依靠 SUV 车型销量增长,自主品牌市占率继续提升 (10)图表 10:客车行业 2017 年 1-5 月分车型销量 (11)图表 11:汽车行业分板块指数表现 (11)图表 12:新能源汽车指数 2017 年表现较弱 (12)图表 13:汽车行业 2017 年涨幅前 20 名上市公司 (12)图表 14:预计 2017 年乘用车销量增速放缓,商用车快速回暖 (13)图表 15:2017 年乘用车销量同比增速或呈“W”走势 (14)图表 16:SUV 有望推动乘用车全年小幅增长 (15)图表 17:2017 年乘用车产能扩充,竞争或将加剧 (15)图表 18:2017 年 4 月起乘用车价格促销幅度加大 (16)图表 19:2017 年重卡继续增长,轻卡如期复苏 (16)图表 20:客车销量预测(中客网统计口径) (17)图表 21:2017 年新能源汽车销量有望达到 66 万辆 (17)图表 22:汽车材料价格近一年均有不同程度上涨 (18)图表 23:汽车销量增速放缓,企业利润或将承压 (19)图表 24:强势自主品牌崛起,产销量高速增长 (20)图表 25:1-5 月中大型 SUV 销量高速增长 (20)图表 26:上汽大众和上汽通用高价车型热销,有望贡献较多利润 (21)图表 27:上汽自主 RX5 及 MG ZS 等车型热销,销量有望翻倍增长 (22)图表 28:宝沃 BX7 及 BX5 (23)图表 29:广汽传祺 GS8 定价向上突围,GS4 保持热销 (23)图表 30:柴油车排放实施时间表 (24)图表 31:2017 年上市国产新车自动挡已下探至 8 万元区间 (25)图表 32:部分汽车零部件上市公司盈利预测 (26)图表 33:满足积分要求的新能源汽车销量估算 (27)图表 34:2016 年动力电池出货量分布 (28)图表 35:特斯拉 Model 3 已收获近 50 万辆订单,7 月有望量产 (29)图表 36:主要汽车上市公司盈利预测 (32)报告正文政策退坡,上半年乘用车景气度下行乘用车景气度逐渐下行2017 年小排量购置税优惠政策退坡,且 2016 年底透支部分需求,正如我们在 2017 年年度策略中预期,乘用车景气度有所下行,带动汽车行业增速下行。